CONTABILIDADE & FINANÇAS Prof. Julio Diniz Jr. Novas Premissas para o Administrador Financeiro Deve ter conhecimento das técnicas e dos instrumentos financeiros; Visão integrativa da empresa e de seu relacionamento com o ambiente externo; Sensibilidade a valores e informações estratégicas; Capacidade de questionamento e análise. Complexidade das Decisões Desequilíbrio nas taxas de juros; Ausência de financiamentos de longo prazo; Comportamento das taxas de inflação; Desajustes de mercados; Desafios do crescimento da economia. Finanças É a arte e a ciência de administrar recursos; Constitui-se em instrumento de gestão empresarial; A ciência financeira vem evoluindo continuamente: mais importância e mais complexidade; A Administração Financeira é vital para os empreendimentos. Tarefas de Finanças Deve ser executada como ferramenta de geração de valor. Funções da Administração Financeira Papel do Administrador Financeiro Objetivo Visão Atividades-chave Funções da Adm. Financeira Possuir visão organizacional Relacionamento com a Economia Relacionamento com a Contabilidade Funções da Adm. Financeira Conhecimento das práticas e políticas da Empresa e o segmento de atuação; A empresa deve buscar sempre o crescimento das vendas e atuar de forma sinérgica; As decisões financeiras são afetadas por 3 variáveis macroeconômicas – inflação, juros e câmbio; Ficam gravadas na Contabilidade. Cenário Econômico para 2010 Crescimento da economia PIB – 7,0% Crescimento da economia mundial; Inflação prevista – 4,5%; Política monetária – taxa de juros – 10,75% a.a – SELIC; Taxa de câmbio – US$ 1 / R$ 1,80; Balança Comercial – saldo de US$ 15 bilhões. Taxa SELIC Taxa de juros básica da economia; Não é a taxa de juros praticada nos empréstimos; Bancos praticam a intermediação financeira; SPREAD bancário – diferença entre a taxa de captação e a taxa cobrada pelos empréstimos. Custo de Oportunidade do $ Retorno financeiro certo que uma pessoa física ou jurídica tem, sem investir em novos projetos; Balizador da tomada de decisão de investimentos/financiamentos. Títulos Públicos/Privados Públicos: emitidos via Governo Federal LFT/LTN/NTN Privados: emitidos via bancos privados CDB/atrelados ao CDI Operações de Câmbio Conceito - é a troca de moedas; Regime de câmbio flutuante; Fechar câmbio ou contratar câmbio é comprar ou vender moedas; BACEN - autoridade cambial; Rede Bancária - autorizada a operar com câmbio. Papel do Administrador Financeiro Assegurar a disponibilidade do capital no montante adequado, no momento certo e ao menor custo sobrevivência da empresa; O Administrador é um agente do dono – “agency cost”; Finanças Visão do Administrador Financeiro – perspectiva de lucro e a geração de caixa; Fluxo de Caixa - verdadeira força da empresa - essencial para assegurar o sucesso e a sobrevivência; 3 Relatórios de Gestão - Balancete, Fluxo de Caixa e Planejamento Financeiro. Atividades-chave do Adm.Fin. Realizar análises e planejamento financeiro; Tomar decisões de investimento afetam o lado do Ativo no Balanço Patrimonial – administração de Ativos; Tomar decisões de financiamento afetam o lado do Passivo no Balanço – administração de Passivos. Administração Financeira Administrar é decidir; O sucesso da empresa depende da qualidade das decisões, no sentido de atender aos objetivos da empresa. Objetivo da Adm. Financeira Objetivo primário - maximização de recursos ao acionista – “shareholder”; Objetivo secundário – alcança os “stakeholders” – clientes, fornecedores, colaboradores e comunidade - bem estar de toda a sociedade; Objetivo maior – criação de valor; Criar valor- significa obter rentabilidade acima de determinada taxa de retorno. EVA – Valor Econ. Adicionado Instrumento de medida de valor; Não há criação de valor quando o lucro gerado é insuficiente para cobrir o custo de oportunidade; É o ganho acima da expectativa do acionista; “Lucro econômico”. Valor de Mercado Valor da empresa pela Contabilidade = patrimônio líquido; Valor de mercado da empresa = quantidade de ações x cotação do preço da ação na Bolsa de valores; A empresa vale pela sua geração de caixa futura – método do Fluxo de Caixa descontado via FC relevantes. Valor da Empresa Passa por: Benefícios econômicos esperados de caixa; Risco associado aos resultados; Taxa de retorno requerida pelos proprietários do capital; Assim, aumenta o valor da empresa. Finanças Capital: primeiro ítem na formação da empresa; Mantém o capital de giro ou circulante: gastos correntes; Fazer investimentos: dispêndio corrente de caixa visando obter retornos futuros; Retorno: é medido como o total de ganhos ou prejuízos dos proprietários de um investimento durante um determinado período de tempo. Estrutura da Área Financeira Depende do tamanho da empresa – na pequena empresa, só tem o contador; À medida que a empresa cresce – tesouraria e controladoria; O tesoureiro é o administrador financeiro voltado para o cenário externo. Lucro x Caixa Lucro ou Prejuízo - se obtém da DRE, feita pela Contabilidade assim, é um número contábil; Superávit ou Déficit de caixa - se obtém do fluxo de caixa feito pela Tesouraria - assim, é um número financeiro. Gestão de Caixa O objetivo é acelerar recebimentos e retardar pagamentos, para proporcionar ganhos adicionais; Preferência pela liquidez. Gestão de Caixa Ganhos adicionais – rendimento das aplicações financeiras e desconto obtido para pagamento aos fornecedores; A taxa de desconto deve ser maior que a taxa de juros da aplicação financeira. Demonstrações Contábeis Fornecem uma visão da situação de uma Empresa; Ponto de partida para análises posteriores; Ferramenta que informa as realizações, sucessos e o direcionamento futuro. Demonstrações Contábeis Detalhadas - usadas pelos contadores e Adm. Financeiros; Resumidas - alta administração; Auditadas - feitas por auditores obrigação da S/A de capital aberto; Fins fiscais - para efeitos de apuração do IRPJ e CSLL. Demonstrações Contábeis Relatório Anual aos acionistas obrigatório às S/A de capital aberto; “Princípios Contábeis Geralmente Aceitos” – GAAP; Sociedade simples e empresária – não tem a necessidade de publicação. Demonstrações Contábeis FASB - Financial Accounting Standards Board - Entidade encarregada pela fixação e aplicação das normas contábeis nos EUA; CFC - Conselho Federal de Contabilidade - e a CVM - Comissão de Valores Mobiliários - no Brasil; Lei 11.638 – substanciais modificações. Relatório Anual É composto por: Mensagem aos Acionistas / Demonstração do Resultado / Balanço Patrimonial / Demonstração dos lucros ou prejuízos acumulados / Dem. Das Mutações do P.L. / Dem. Do Fluxo de Caixa / Notas Explicativas / Parecer do Conselho Fiscal / Parecer dos Auditores Independentes. Lançamentos Contábeis Método das partidas dobradas – todo débito corresponde a um crédito de mesmo valor; É a forma como a contabilidade registra os fatos que afetam a empresa; Obedecem um plano de contas; Seguem p/ os livros Diário e Razão; Servem de base para apuração dos impostos. Balanço Patrimonial Demonstração resumida da situação financeira e patrimonial; Ativo:bens,direitos e investimentos; Passivo: obrigações com terceiros; Patrimônio líquido: é o dinheiro do dono - diferença entre o que tem e o que deve. Ativo Ativo Circulante Ativo Realizável a Longo Prazo Ativo Permanente/Fixo (-) Depreciação Passivo Passivo Circulante Passivo exigível a Longo Prazo Patrimônio Líquido Capital Social Reservas Lucros ou Prejuízos Acumulados Balanço Patrimonial Ativo circulante - ativos de curto prazo - convertidos em dinheiro em até um ano; Passivo circulante - passivos de curto prazo - liquidação deve ocorrer em até um ano. Depreciação Item não desembolsável despesa lançada na DRE, que não envolve saída de caixa; Conta retificadora do ativo imobilizado, que corresponde à perda de valor dos bens e direitos sujeitos a desgastes ou obsolescência. Demonstração do Resultado Fornece um resumo dos resultados das operações da Empresa durante um período específico. Receita – é a renda que a empresa obtém pelas vendas de mercadorias e produtos e/ou pela prestação de serviços; Custo – é o gasto relativo à aquisição ou produção de um bem para venda futura. É o “sacrifício” de ativos no processo de produção de bens e serviços. DRE Despesa Operacional – é o gasto que a empresa tem com as vendas, com a administração e com as despesas financeiras. São todas as despesas que contribuem para a manutenção da atividade operacional da empresa; EBITDA – é o potencial de geração de caixa – também chamado por LAJIR. Uso dos Indicadores Os indicadores financeiros e não financeiros a serem utilizados devem ser definidos no momento do Planejamento Financeiro; Necessitam de acompanhamento mensal. Análise Econômico-Financeira Compreende o levantamento da situação econômico-financeira da empresa: Liquidez – capacidade de pagamento das dívidas.(curto e longo prazo) Endividamento – montante de dívidas financiando o negócio Lucratividade - margens de lucratividade (bruta,operacional e líquida) obtida no negócio Rentabilidade - retorno obtido sobre o PL e Ativo. Indicadores de Lucratividade Margem Bruta: ROB / VL mede o % que restou das VL após apuração dos custos. Margem Operacional: ROL/VL mede o % que restou das VL após a apuração dos custos e despesas operacionais. Margem Líquida: LL / VL mede o % de lucratividade de cada unidade vendida. Análise Econômica Margem de Contribuição – quanto maior, melhor – mede o % que restou das VL após a apuração dos custos e das despesas com vendas; Giro dos Ativos – VL/AT – mais vendas, mais produtivo é o investimento (ativo) da empresa. Ponto de Equilíbrio Operacional Determina o nível de vendas necessário para cobrir todos os custos operacionais; O primeiro passo é separar o CMV + despesas operacionais (de vendas e administrativas) em custos fixos (CF) e custos variáveis (CV). CF - função do tempo - contratuais. CV – função de volume – vendas. P.E. Operacional Receitas - custos = 0; fica determinado o P.E.O. P.E.O. = CF/(1 - (CV/RT)) CT = CF + CV P.E.O. é sensível ao aumento dos CF, ao aumento dos preços e ao aumento dos CV. Acima do P.E.O. = lucro Abaixo do P.E.O. = prejuízo Capital de Giro Grande parte do tempo do gestor financeiro é destinada à solução de problemas de capital de giro, como financiamento de estoques, gerenciamento da inadimplência de clientes e administração das insuficiências de caixa. Capital de Giro Capital de Giro corresponde ao ativo circulante, representa o valor total demandado pela empresa para financiar seu ciclo operacional; CG = DR + E Ciclo Operacional - CO Composto por todas as fases de suas atividades operacionais; Empresa industrial - inicia-se com a aquisição de matérias -primas, passa pela armazenagem, produção, venda e recebimento das vendas realizadas. O ciclo operacional é o intervalo de tempo gasto na execução de todas essas atividades. Ciclo Operacional - CO CO = PMRE + PMC PMRE = número médio de dias que a empresa leva para a aquisição de matérias-primas, produção, estocagem e venda do produto; PMC = número médio de dias que a empresa leva para receber de seus clientes pelas vendas realizadas. Ciclo Financeiro - CF É calculado como o número de dias do ciclo operacional menos o período médio de pagamento aos seus fornecedores; CF = CO (ciclo operacional) - PMP ( prazo médio de pagamento a fornecedores); Quanto menor, melhor. Giro de Caixa Número de vezes que o caixa de uma empresa gira (se renova) num determinado período; GC = 360/CF Quanto maior, melhor; <CF > GC < NCG < custos > EVA. Indicadores de Atividade Prazo médio de cobrança: (DR x 360)/VB - quantos dias, em média, a empresa demora para receber suas vendas. Prazo médio de renovação de estoques: (E x 360)/CMV - quantos dias, em média, a empresa leva para vender seu estoque. Prazo médio de pagamento: (F x 360)/CMV - quantos dias, em média, a empresa demora para pagar suas compras. Demonstração do Fluxo de Caixa Elaborada pela Contabilidade; Trata as variações ocorridas no caixa; Destaca as operações, os financiamentos e os investimentos; Inicia-se no lucro e indica a variação do caixa. Fontes que Aumentam Caixa Financiamentos, eleva PC e ELP; Maior PL (venda de ações); Menor AC ( venda de estoque); Menor AP (venda de bens). Usos que Diminuem Caixa Pagamento de passivos; Menor PL (recompra de ações; Maior AC (compra de estoques); Maior AP ( compra de bens). Fluxo de Caixa Começa com o Orçamento de caixa que estima a evolução dos saldos de caixa – peça do Orçamento Empresarial; Fluxo de Caixa - é o instrumento de planejamento financeiro cujo objetivo é fornecer estimativas de situação de caixa em determinado período à frente. Ferramentas de Controle Controle da Gestão Financeira; Controle do Fluxo de Caixa; Controle Interno na Tesouraria; Controle Interno no Contas a Receber; Controle Interno no Contas a Pagar. Análise Financeira Índice de Liquidez Corrente: AC/PC – mostra a capacidade de pagamento da empresa a curto prazo. Índice de Liquidez Seca: (AC–E)/PC mostra a capacidade de pagamento sem os estoques, que possuem menor liquidez pois ainda precisam ser vendidos. Liquidez x Solvência Liquidez – capacidade de conversão de ativos em caixa; Solvência – capacidade de pagamento das obrigações no momento dos seus vencimentos – conceito mais amplo, revela a possibilidade de continuidade. Análise Financeira Índices de Endividamento - mede a capacidade da empresa de honrar suas dívidas; Endividamento Geral - mede a proporção dos AT financiada por 3ºs. – (PC + ELP)/AT ; Composição do Endividamento a Curto Prazo - PC/(PC+ELP) - quanto do Passivo total deve ser pago a curto prazo. Indicadores de Rentabilidade Retorno do Ativo: ROA - LL/AT mede a rentabilidade do investimento da empresa – (também chamado de ROI); Retorno sobre PL: ROE - LL/ PL mede a rentabilidade do ponto de vista do empresário. Lucratividade x Rentabilidade Lucratividade – resultado obtido em relação às vendas; Rentabilidade – resultado obtido em relação ao investimentos. Giro x Margem Empresas comerciais tendem a ter maior giro dos seus ativos e ciclo operacional e financeiro menores. Ex: supermercados (ganham no giro) Empresas industriais e prestadoras de serviço tem um giro menor, ciclo operacional e financeiro maiores e maior terá que ser a margem. Giro x Margem Se a margem é o elemento para obter a rentabilidade, o caminho é o giro; Rentabilidade = giro x margem. Método DuPont Consiste na ampliação da análise da rentabilidade; Giro x Margem=Rentabilidade sobre Ativo, ou seja: LL/AT=(VL/AT) x (LL/VL) Fontes de Financiamento Um ativo pode ser financiado de duas formas: - Capital Próprio – recursos do acionista. - Capital de Terceiros – recursos de terceiros de longo prazo. Estrutura do Capital Empresas capitalizadas – apresentam PL > Passivo; Empresas alavancadas – apresentam Passivo > PL. Estrutura do Capital 2 Formas de Financiamento de Ativos: PASSIVO CAPITAL DE TERCEIROS (a que custo?) ATIVO PATRIMÔNIO LÍQUIDO CAPITAL PRÓPRIO (DO ACIONISTA) (a que custo?) Estrutura de recursos: é o mix de Capital de Terceiros e Capital Próprio Estrutura de Capital É o mix mantido pela empresa de capital de terceiros e capital próprio; Estrutura ótima de capital é aquela em que o custo médio ponderado do capital é minimizado, maximizando dessa forma, o valor da empresa. Alavancagem Operacional – relação entre vendas e EBITDA; Financeira – relação entre EBITDA e lucro líquido; Total – relação entre vendas e lucro líquido. Muito Obrigado!!!!! www.dinizconsult.com.br F: (19) 3262-0340

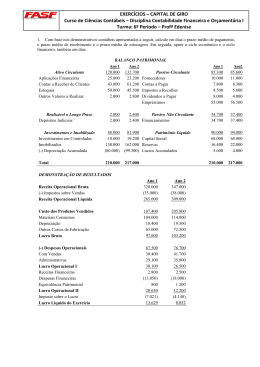

Download