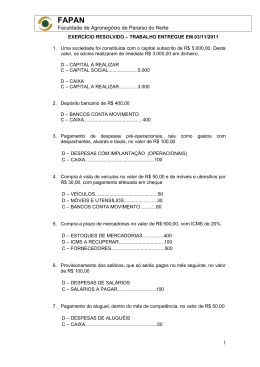

FAPAN Faculdade de Agronegócio de Paraíso do Norte DRE – DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO “A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido do período, incluindo o que se denomina de receitas e despesas realizadas” (Iudícibus, Sérgio de (et al). Manual de Contabilidade Societária. São Paulo: Atlas, 2010). De acordo com o art. 187 da Lei nº 6.404 de 15 de dezembro de 1976 que dispõe sobre as Sociedades por Ações, a DRE discriminará: I - a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos; II - a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto; III - as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais; IV – o lucro ou prejuízo operacional, as outras receitas e as outras despesas; V - o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto; VI – as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa; VII - o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social. O § 1º do art. 187 estabelece: Na determinação do resultado do exercício serão computados: a) as receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda; e b) os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos. “É por decorrência deste pressuposto que, por exemplo: a. A receita de venda é contabilizada por ocasião da venda e não quando de seu recebimento; b. A despesa de pessoal (salários e seus encargos) é reconhecida no mês em que se recebeu tal prestação de serviços, mesmo sendo paga no mês seguinte; c. Uma compra de matéria-prima é contabilizada quando do recebimento da mercadoria e não quando de seu pagamento. (...)nos mesmos períodos em que forem lançadas as receitas e os rendimentos deverão estar registrados todos os custos, despesas, encargos e riscos correspondentes àquelas receitas” (Iudícibus, Sérgio de (et al). Manual de Contabilidade Societária. São Paulo: Atlas, 2010). 1 FAPAN Faculdade de Agronegócio de Paraíso do Norte REALIZAÇÃO DA RECEITA: a receita das vendas de mercadorias ou da prestação de serviços é realizada, em regra, quando da efetiva entrega das mercadorias ou prestação de serviços ao cliente. 1. Deduções da Receita Bruta das Vendas e Serviços: a. Devolução de vendas: Na devolução de vendas a mercadoria foi entregue ao comprador e por ele é devolvida por algum problema. No cancelamento, a mercadoria não saiu do estabelecimento do vendedor, ou seja, o negócio é desfeito antes de a mercadoria ser remetida ao comprador. LANÇAMENTO 01: Pela venda de mercadorias no valor de R$ 400,00, com a incidência de 20% de ICMS. O valor do CMV é de R$ 150,00. LANÇAMENTO 02: Pela devolução de mercadorias no valor de R$ 50,00. O CMV calculado corresponde a R$ 20,00 e o ICMS a R$ 10,00. LANÇAMENTO 03: Devolução no valor de R$ 25,00 de mercadorias vendidas no ano passado, com ICMS de 20% incidentes sobre estas mercadorias. O valor dessas Mercadorias em Estoque é de R$ 10,00. b. Abatimentos concedidos sobre vendas e serviços: é uma redução do preço concedida pelo para evitar a devolução da venda ou que o cliente se recuse a aceitar o serviço prestado. O abatimento não provoca alterações no Estoque das Mercadorias e nem no CMV. Também o ICMS não é afetado, pois este é calculado sobre o valor original da operação de venda. LANÇAMENTO 04: Abatimento de R$ 45,00 sobre o restante das vendas realizadas no LANÇAMENTO 01, para que não ocorra a devolução das mercadorias pelo cliente. c. Descontos incondicionais concedidos (Desconto Comercial): Será INCONDICIONAL o desconto concedido no ato da venda. Será CONDICIONAL o desconto concedido posterior a venda (Desconto Financeiro). Exemplo de Desconto Condicional: Pagamento de Duplicata efetuado pelo comprador até determinada data. LANÇAMENTO 05: Pela venda a prazo de mercadorias no valor de R$ 100,00, com 10% de desconto, para pagamento em 30/12/2011. ICMS de 20% incidente sobre a venda. O valor do CMV é de R$ 40,00. LANÇAMENTO 06: Pelo Desconto condicional concedido de 10% pela antecipação do pagamento, realizado em 30/11/2011. d. Tributos incidentes sobre as vendas e serviços: 1. LEI COMPLEMENTAR Nº 87, DE 13 DE SETEMBRO DE 1996, Lei Kandir: Imposto sobre operações relativas à circulação de mercadorias e sobre prestação de serviços de transporte interestadual e 2 FAPAN Faculdade de Agronegócio de Paraíso do Norte intermunicipal e de comunicação (ICMS). Súmula 457/2010 do STJ determina que “os descontos incondicionais nas operações mercantis não se incluem na base de cálculo do ICMS”. Exemplo: Se a Cia. Efetuar venda no valor de R$ 100,00, mas conceder desconto incondicional de 10%, o ICMS será calculado sobre o valor de R$ 90,00. O ICMS não é afetado pelos descontos concedidos sob condição (descontos financeiros), nem pelos abatimentos. Nesses casos, o imposto é calculado sobre o valor bruto da venda. IPI NA VENDA: o IPI não deve ser apresentado como dedução nas vendas brutas, uma vez que o seu valor não está incluído nas receitas de vendas. Ao contrário do ICMS, o IPI é calculado por fora. 2. Imposto sobre Serviços de Qualquer Natureza (ISS): A LC nº 116/2003 estabelece a lista dos serviços cuja prestação está sujeita à incidência do imposto sobre serviços de qualquer natureza. 3. Contribuição para o Programa de Integração Social (PIS) e Contribuição para o Financiamento da Seguridade Social (COFINS): A partir da edição da Lei nº 10.637/2002 e da Lei nº 10.833/2003, o PIS e a Cofins estão sujeitas a duas regras gerais de apuração: Regime de Incidência Cumulativa (alíquota de 0,65% e 3% respectivamente): Pessoas jurídicas de direito privado que apurem o IRPJ com base no Lucro Presumido. Regime de Incidência Não-Cumulativa (alíquota de 1,65% e 7,6% respectivamente): Pessoa jurídica de direito privado que apurem o IRPJ com base no lucro real. OUTROS LANÇAMENTOS CONTÁBEIS: a. Pagamento de Salários, no valor de R$ 200,00: b. Empréstimo efetuado em agosto/2011 no valor de R$ 500,00: c. Pagamento em outubro/2011 de empréstimo contraído em agosto/2011, com juros no valor de R$ 100,00: d. Provisionamento do salário do empregado, relativo ao mês de agosto/2011: (De acordo com o Princípio da Competência, as despesas devem ser apropriadas no período ao qual pertencem, independente de seu pagamento) Salários e ordenados: R$ 550,00 Insalubridade: R$ 40% do salário-mínimo 18 Horas extras com acréscimo de 50% INSS do segurado à alíquota de 11% INSS patronal à alíquota de 20% FGTS à alíquota de 8% Observações: 1. O Salário-mínimo vigente tem o valor de R$ 151,00 2. O mês comercial é composto por 220 hs. 3 FAPAN Faculdade de Agronegócio de Paraíso do Norte e. Pagamento, em outubro/2011, de seguro contra incêndio no valor de R$ 1.200,00. Período de cobertura: novembro/2011 a outubro/2012: f. Pagamento, em setembro, do salário referente ao mês de agosto/2011: g. Apropriação ao resultado do seguro relativo ao mês de novembro/2011: h. Em novembro/2011, a empresa vendeu mercadorias no valor de R$ 1.000,00 que serão pagos em dezembro/2011, por meio de Duplicatas: i. Desconto junto ao Banco das Duplicatas a Receber em novembro/2011. O banco cobrou juros no valor de R$ 100,00: 1. ANTES DA CONVERGÊNCIA DAS NORMAS INTERNACIONAIS: 2. APLICAÇÃO DAS CONTABILIDADE: j. NORMAS INTERNACIONAIS DE Recebimento das Duplicadas em dezembro/2011: EXERCÍCIO 1. Uma sociedade foi constituída com o capital subscrito de R$ 5.000,00. Desta valor, os sócios realizaram de imediato R$ 3.000,00 em dinheiro. 2. Depósito bancário de R$ 400,00 3. Pagamento de despesas pré-operacionais, tais despachantes, alvarás e taxas, no valor de R$ 100,00 como gastos com 4. Compra à vista de veículos no valor de R$ 50,00 e de móveis e utensílios por R$ 30,00, com pagamento efetuado em cheque 5. Compra a prazo de mercadorias no valor de R$ 500,00, com ICMS de 20% 6. Provisionamento dos salários, que só serão pagos no mês seguinte, no valor de R$ 100,00 7. Pagamento do aluguel, dentro do mês de competência, no valor de R$ 50,00 8. Venda à vista de mercadorias no valor de R$ 400,00, com 20% de ICMS e CMV no valor de R$ 120,00 4 FAPAN Faculdade de Agronegócio de Paraíso do Norte 9. Pagamento dos salários provisionados no item 6 10. Venda a prazo de mercadorias no valor de R$ 200,00, com ICMS de 20% e CMV no valor de R$ 120,00 11. Pagamento da dívida com os fornecedores do item 5, com desconto de 10% 12. Recebimento da venda do item 10, com desconto de 20% 13. Depreciação dos veículos: tempo de vida útil de 5 anos e taxa anual de 20%. Depreciação dos móveis e utensílios: tempo de vida útil de 10 anos e taxa anual de 10%. 5

Download