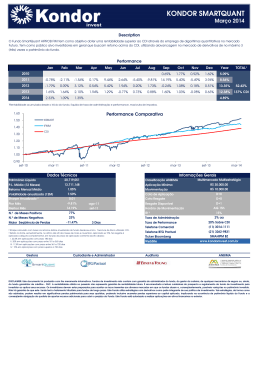

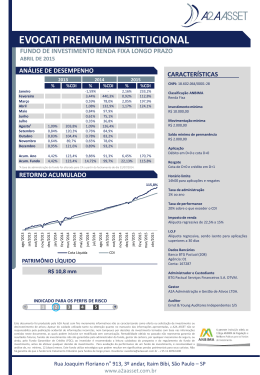

Estudo sobre Investimentos – World One – Julho 2014 Introdução, perguntas e respostas que vão te ajudar a conseguir dialogar com clientes que tenham dúvidas sobre os investimentos que estão fazendo, ou alguma outra pessoa que realmente entenda do mercado financeiro e queira debater sobre tais assuntos. 1. O que é o CDI, e como funciona a negociação? Os Certificados de Depósito Interbancário são títulos de emissão das instituições financeiras (bancos), que lastreiam as operações do mercado interbancário. Suas características são idênticas às de um CDB, mas sua negociação é restrita somente ao mercado interbancário. Sua função é, portanto, transferir recursos de uma instituição financeira para outra, em outras palavras, bancos que tem dinheiro “sobrando” emprestam para os que não têm. 2. O que é um CDB, e qual a diferença entre CDBs pré-‐fixados para pós-‐fixados? O certificado de Depósito Bancário (CDB) se resume em títulos nominativos emitidos pelos bancos e vendidos ao público como forma de captação de recursos. Os CDBs trazem uma flexibilidade na parte de negociação, o que significa que eles podem ser negociados a partir de uma taxa fixa (chamado de CDB pré-‐fixado) de juros ou uma taxa atrelada aos índices econômicos (chamados de CDBs pós-‐fixados), como por exemplo: CDI; SELIC; IPCA entre outros. Os prazos de retirada do investimento variam muito de instituição para instituição, e estão sujeitas à incidência de IOF e IR. CDBs pré-‐fixados: são títulos que não têm prazo mínimo, não podendo ter o seu vencimento em sábados, domingos, ou feriados (somente em dias úteis). A rentabilidade destes títulos é determinada na hora da aplicação, portanto você saberá previamente o quanto irá receber no vencimento. CDBs pós-‐fixados: podem ser oferecidos pelos bancos com ou sem liquidez diária, rendem de acordo com o desempenho de indicadores como os Certificados de Depósito (CDI) ou a Taxa de Referência (TR) 1 Estudo sobre Investimentos – World One – Julho 2014 3. Conceito da rentabilidade atrelada ao CDI. O que significa um CDB que rende 100% do CDI? Um CDB que rende 100% do CDI, em outras palavras, terá exatamente a mesma rentabilidade da variação do CDI em determinado período. Se o CDI teve uma taxa acumulada de 11,60% em 12 meses, esse CDB teria rendido exatamente 11,60% no mesmo período. Porém ao contrário do que muitas pessoas pensam 100% do CDI não significa uma rentabilidade de 100% ao ano. Esse percentual representa o quanto sua aplicação vai render acima ou abaixo do CDI. Exemplificando, se seu CDB renda 90% do CDI, e o CDI foi de 11,60% nos últimos 12 meses, a rentabilidade do seu investimento, será de 10,44% (11,60 * 0,90). Em contrapartida, caso seu CDB rendesse 110% do CDI, considerando a mesma taxa anterior, a rentabilidade deste CDB seria 12,76% (11,60 * 1,10). 4. Qual o significado das siglas? FIF: Fundo de Investimento Financeiro CDI: Certificado de Depósito Interbancário CDB: Certificado de Depósito Bancário LCI: Letras de Crédito Imobiliário LCA: Letra de Crédito do Agronegócio CDC: Crédito Direto ao Consumidor IOF: Imposto sobre Operações Financeiras LFT: Letras Financeiras do Tesouro LTN: Letras do Tesouro Nacional SELIC: Sistema Especial de Liquidação e Custódia FGC: Fundo Garantidor de Crédito 5. CDI e CDB possuem Imposto de Renda? Sim, tanto para o CDI, quanto para o CDB os prazos e o I.R são idênticos: Prazo da aplicação % de I.R sobre o rendimento bruto Menos de 30 dias Cobrança somente de IOF Até 180 dias 22,50% De 181 dias a 360 dias 20,00% De 361 dias a 720 dias 17,50% Acima de 720 dias 15,00% 2 Estudo sobre Investimentos – World One – Julho 2014 6. Comparativo entre Investimentos. Qual deles é o melhor a se investir e indicar para os clientes? Investimento FIF, Ações Poupança Tesouro Direto % a.a. -‐ 8% 6,0% 7,4% 10% 9% 14% I.R 27,5-‐15% Isento 27,5 -‐15% 27,5-‐15% T. ADM 0 – 1% Isento 0,3-‐3% 0,4-‐5% 1,4% 1% T. Carregamento Isento Isento Isento Isento 0,5-‐3% a.m. Isento Liquidez ++ ++ +-‐ +-‐ ++ ++-‐ R$ Inicial R$ 50,00 R$ 100,00 R$ 30,00 R$ 1000,00 CDI 35/10 – 15% Previdência R$ 100,00 R$ 10000,00 Isento LCI/LCA 7. O que é Tesouro Direto, quais são suas vantagens e em quais títulos podemos investir? Tesouro Direto é um programa de vendas de títulos públicos para pessoas físicas. Títulos públicos por sua vez são ativos de renda fixa que possuem a finalidade de captar recursos para o financiamento da dívida pública e financiar atividades do Governo. Vantagens: § Baixo capital mínimo de investimento; § O próprio investidor pode gerenciar seu investimento; § Prazos de títulos de curto, médio ou longo prazo; § Flexibilidade em poder optar por títulos que renderão de acordo com os índices da inflação, SELIC ou prefixados; § IR somente é cobrado no momento da venda ou no vencimento do título, em outras palavras o valor que você pagará de IR renderá enquanto você manter o investimento. Títulos Atuais: § LTN: Letras do Tesouro Nacional § NTN-‐F: Notas do Tesouro Nacional Série F § NTN-‐B: Notas do Tesouro Nacional Série B § NTN-‐B Principal § NTN-‐C: Notas do Tesouro Nacional Série C § LFT: Letras Financeiras do Tesouro 8. O que é cobrança de “come cotas”, e como ele funciona? O termo “come cotas” se resume basicamente em uma dupla cobrança anual (Maio e Novembro) de Imposto de Renda (I.R). O mesmo é cobrado somente sobre um FUNDO DE INVESTIMENTO, lembrando que a cobrança é feita sobre o lucro, que acaba influenciando no rendimento final do fundo. Todos os fundos atrelados ao Depósito Identificado (DI) acabam se enquadrando neste caso. 3 Estudo sobre Investimentos – World One – Julho 2014 9. Por que optamos por uma previdência ao invés de um CDB para os nossos clientes? Primeiramente é mais vantajoso possuir uma previdência privada pelo fato do custo médio efetivo para cada cliente, considerando também, que a médio e longo prazo a previdência é mais segura, conseqüentemente a mesma traz um retorno superior ao CDB. No quesito segurança, a previdência é concedida pelo FGC (fundo garantidor de crédito), BCB (Banco central do Brasil) e SUSEP. Também indicamos este tipo de investimento, pois dentro do conceito da WorldOne, após a base financeira, focamos primeiramente no acúmulo de capital sem risco. 10. Por que indicamos a Mapfre (Previdência) para nossos clientes? Por que a mesma possui taxas de administração e de carregamento inferiores a outras instituições, como por exemplo, os bancos. No rateio dos últimos anos, tanto o fundo Barcelona quanto o fundo Madrid vêem tendo um bom desempenho em rentabilidade. A Mapfre hoje é considerada uma das maiores empresas de seguros/investimentos da América Latina, relembrando que ela comprou grande parte da área de investimento do Banco Brasil. 11. Oque são LCIs e LCAs? Quais são as vantagens/desvantagens e diferenças entre eles? Letras de Crédito Imobiliário de maneira mais simples significa que as instituições financeiras autorizadas a emitirem LCIs usam parte de suas carteiras de créditos imobiliários como garantia para uma aplicação que pode ser oferecida aos seus clientes. Os recursos aplicados, por sua vez, são direcionados para financiamentos habitacionais. Vantagens: § Títulos de renda fixa de baixo risco § Emissão exclusiva de instituições financeiras autorizadas pelo Banco Central, com carteira de crédito imobiliário § Garantia do emissor e FGC § Isenção do imposto de renda para pessoa física § Rentabilidade atrativa Desvantagens: § Alto investimento inicial que varia de R$30000,00 a R$50.000,00 4 Estudo sobre Investimentos – World One – Julho 2014 LCA pode ser entendida como um empréstimo que o investidor faz a uma instituição financeira pública ou privada que fomenta o agronegócio, e por conta disto, recebe uma remuneração que pode ser um percentual do CDI, uma taxa prefixada ou ainda inflação mais juros prefixados. Vantagens: § Isenção do Imposto de Renda e do IOF § Rentabilidade atrativa § Títulos de renda fixa de baixo risco Desvantagens: § Não há garantia do FGC § Possui uma Baixa liquidez § Alto investimento inicial que varia de R$50000,00 a R$100.000,00 Fontes de estudo e de aprimoramento pessoal: Ø Ø Ø Ø Ø Ø Ø Ø CDB: • http://queroficarrico.com/blog/cdb/ CDI: • http://queroficarrico.com/blog/2012/01/23/o-‐que-‐e-‐cdi/ Fundos Imobiliários: • http://queroficarrico.com/blog/2010/11/01/fundos-‐imobiliarios-‐tudo-‐que-‐voce-‐precisa-‐ saber-‐parte-‐1/ LCI: • http://queroinvestiragora.com/lci-‐uma-‐alternativa-‐para-‐ganhar-‐mais-‐na-‐renda-‐fixa/ • http://www.fundoimobiliario.com.br/vantagens.htm • http://queroficarrico.com/blog/2010/05/26/lci-‐letras-‐de-‐credito-‐imobiliario/ LCA: • http://queroficarrico.com/blog/2013/02/14/lca/ Poupança: • http://queroficarrico.com/blog/poupanca/ Tesouro Direto: • http://www.investidorjovem.com.br/o-‐que-‐e-‐tesouro-‐direto • http://queroficarrico.com/blog/tesouro-‐direto/ Geral: • https://www.youtube.com/user/corretoragf • http://ondeinvestir.blogspot.com.br/2007/05/cdb-‐cdi-‐iof-‐igpm-‐voc-‐sabe-‐o-‐que.html Perguntas e respostas formalizadas por consultores financeiros da empresa WorldOne. 5 Estudo sobre Investimentos – World One – Julho 2014 . 6

Download