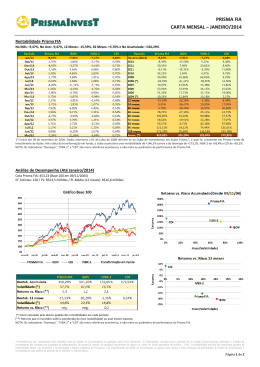

Março: Ações voltam a subir, puxadas pelo setor doméstico Março foi um mês marcado por eventos de viés bastante negativos no ambiente externo. Tivemos o conflito na Líbia assumindo feições de guerra civil e a aprovação pela ONU da criação de uma zona de exclusão aérea no país, que levou à mobilização de uma coalizão militar internacional liderada pela OTAN. Acompanhamos os protestos contra governos de outros países árabes se espalharem e em conjunto com a questão líbia, levarem o preço do Petróleo para cima dos US$ 105,00 nos Estados Unidos. Vivenciamos ainda um terremoto de grandes proporções seguido por uma tsunami no Japão que juntos causaram mais de 15 mil mortes e deixaram o país próximo de uma catástrofe nuclear com o acidente na usina de Fukushima, onde o nível de radioatividade atingiu números muito acima dos aceitáveis. Também acompanhamos a deterioração fiscal nas contas públicas de Portugal, que levou o país a se aproximar substancialmente de um programa de socorro econômico. Entretanto, a despeito deste ambiente turbulento, a bolsa brasileira acabou tendo um mês positivo, com o Ibovespa subindo 1,78%, puxado especialmente por empresas com atuação voltada para o mercado local. As perspectivas de que o atual ciclo de elevação na taxa de juros esteja com os dias contados e a divulgação de indicadores positivos no emprego, renda e na produção industrial foram os principais motivadores deste movimento. Apreensivos com o cenário externo, os investidores optaram por reduzir sua exposição ao setor de commodities. Em nossa Carta aos Cotistas de março já vínhamos chamando a atenção para o descompasso entre lucratividade das empresas com foco no mercado doméstico e o preço de suas ações na bolsa. Argumentamos que não havia como os resultados positivos continuarem não encontrando resposta em um movimento favorável das cotações por muito tempo. Razão pela qual, mantivemos a alocação do mês anterior. A decisão foi acertada e nossa postura recompensada, já que o FIA Pétreo acumulou valorização de 4,88% em março com destaque para as ações da Odontoprev, OHL e Banrisul, empresas cujos resultados trimestrais foram muito positivos e cujas ações vinham apresentando desempenho negativo nos primeiros meses do ano. Entre as principais quedas, papeis da Metalúrgica Gerdau e da Vale do Rio Doce que sofreram com a deterioração do ambiente externo. FIA PETREO – Rentabilidade e Composição Desempenho FIA Pétreo vs Benchmarks 4,88 Mar 1,79 0,92 FIA Pétreo -1,04 CDI 2,26 16,89% Menor retorno mensal -26,64% 1,97% V@R - 2 Anos - 95% 19,11% 21,65% Volatilidade 12 meses -2,54 10,41 -4,00 Maior retorno mensal Ibovespa 2,64 12 m 15 16 Meses Positivos Meses Negativos -2,70 2011 2,26% Rentabilidade em 12 Meses -2,00 0,00 2,00 4,00 6,00 8,00 10,00 Volatilidade desde o início 12,00 -0,34 Indice de Sharpe - 24m Rentabilidade (%) R$ 21.654,39 PL Médio - 12 meses (M) Bens de Transporte 10% Siderurgia e Mineração 11% Tecnologia 7% Construção Civil 7% Consumo 5% Alimentos e Bebidas 5% Saúde 18% Bancos 12% 5 Melhores Desempenhos 19,11% 11,59% 11,30% 9,98% 9,10% ODONTOPREV OHL BANRISUL FLEURY IOCHPE 5 Piores Desempenhos Utilidade Pública 8% Transporte e Concessões 13% Gestor 0,11% -0,89% -3,43% -4,46% -5,40% SID NACIONAL RANDON BANCO ABC VALE R DOCE GERDAU MET Administrador / Distribuidor (1) FUNDOS DE INVESTIMENTOS NÃO CONTAM COM A GARANTIA DO ADMINISTRADOR DO FUNDO, DO GESTOR DA CARTEIRA, DE QUALQUER MECANISMO DE SEGURO OU, AINDA, DO FUNDO GARANTIDOR DE CRÉDITO - FGC (2) A RENTABILIDADE OBTIDA NO PASSADO NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA (3) É RECOMENDADA A LEITURA DO PROSPECTO E REGULAMENTO DO FUNDO DE INVESTIMENTO PELO INVESTIDOR AO APLICAR SEUS RECURSOS (4) A RENTABILIDADE DIVULGADA NÃO É LÍQUIDA DE IMPOSTOS (5) PARA AVALIAÇÃO DA PERFORMANCE DO FUNDO DE INVESTIMENTO, É RECOMENDÁVEL UMA ANÁLISE DE, NO MÍNIMO, 12 (DOZE) MESES. Expectativas para Abril Quando analisamos o comportamento do mercado acionário brasileiro nos últimos 36 meses fechados em março, chegamos a um desempenho medíocre: uma valorização de 12,50%. Uma aplicação de renda fixa remunerou o investidor em 35,61% no mesmo período. E porque esta comparação em uma carta mensal para cotistas? Porque entendemos que este desempenho inferior, esta undeperformance como diria o jargão em inglês, tende cada vez mais a contribuir com o desempenho positivo das ações brasileiras. Quando as aplicações de renda-fixa superam a rentabilidade das ações por muito tempo, um dos principais pilares da teoria de finanças está sendo atingido. Afinal, o que tem mais risco deve remunerar melhor. Indo além, se a atividade empresarial não remunerar melhor do que a renda-fixa, porque razão um empresário deveria seguir investindo em seu negócio? Acreditar que as ações não irão recuperar espaço seria o mesmo que jogar no lixo tudo o que aprendemos e a história está repleta de exemplos para confirmar. Por isso, essa não é a nossa visão. Ao contrário! Acreditamos que o desempenho positivo da economia brasileira, obrigatoriamente implicará na elevação da lucratividade das empresas, o que significa maior remuneração para os acionistas. Esta remuneração mais elevada acabará por chamar a atenção dos investidores que, por sua vez, ampliarão sua procura por ações, levando ao aumento das cotações. Entendemos que o futuro próximo agregará a este debate teórico elementos práticos adicionais a favor das ações. Destacamos: o fim do atual ciclo da alta de juros, que deve ter no máximo mais dois movimentos; a divulgação de novos indicadores econômicos positivos em especial aqueles ligados ao consumo e a produção nacional e, por fim; a própria recuperação da economia internacional, tendo os Estados Unidos como carro-chefe. Não esperamos nenhum movimento espalhafatoso, mas uma recuperação consistente dos retornos da renda variável em relação aos da renda-fixa. Como acreditamos que este comportamento será ditado pela economia doméstica e já que estamos satisfeitos com os resultados divulgados pelas empresas que integram a carteira do FIA Pétreo, manteremos sua composição inalterada em abril, promovendo apenas ajustes pontuais na ponderação de alguns ativos. (1) FUNDOS DE INVESTIMENTOS NÃO CONTAM COM A GARANTIA DO ADMINISTRADOR DO FUNDO, DO GESTOR DA CARTEIRA, DE QUALQUER MECANISMO DE SEGURO OU, AINDA, DO FUNDO GARANTIDOR DE CRÉDITO - FGC (2) A RENTABILIDADE OBTIDA NO PASSADO NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA (3) É RECOMENDADA A LEITURA DO PROSPECTO E REGULAMENTO DO FUNDO DE INVESTIMENTO PELO INVESTIDOR AO APLICAR SEUS RECURSOS (4) A RENTABILIDADE DIVULGADA NÃO É LÍQUIDA DE IMPOSTOS (5) PARA AVALIAÇÃO DA PERFORMANCE DO FUNDO DE INVESTIMENTO, É RECOMENDÁVEL UMA ANÁLISE DE, NO MÍNIMO, 12 (DOZE) MESES.

Download