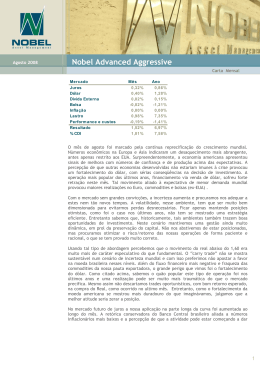

CENÁRIO MACROECONÔMICO A evolução da economia mundial vem assumindo pelo menos três características. Em primeiro lugar, os preços de commodities seguem em queda. Esta resulta da fraqueza da demanda em algumas economias desenvolvidas. No caso do petróleo, o declínio dos preços resulta também da decisão da Organização dos Países Exportadores de Petróleo (OPEP) de não aumentar os níveis de produção. A segunda caracterísitica é de que há crescente disparidade da velocidade de crescimento dos principais motores da economia global. A recuperação da economia norte-americana vem se mostrando mais acentuada do que o esperado. Ao mesmo tempo, o desempenho em outras importantes economias, notadamente da economia japonesa e de emergentes, frustra expectativas. A terceira característica é de que a moeda norte-americana segue com valorização, conforme figura abaixo. Em contrapartida, o euro e o iene seguem enfraquecidos. Moedas de mercados emergentes também enfraqueceram, particularmente as de exportadores de commodities. Essas características da economia mundial apresentam reflexos na economia brasileira. A depressão dos preços das commodities afeta negativamente as nossas exportações. Não por acaso que a balança comercial vem demonstrando resultados negativos. Além disso, a divergência de taxas de crescimento implica em menores fluxos de capitais para economias de baixo dinamismo, inclusive a brasileira. Por fim, a moeda brasileira não fica imune à valorização do dólar. De fato, a elevação da paridade cambial denota a fortaleza da moeda norte-americana. A economia brasileira enfrenta esse cenário internacional adverso com fundamentos externos mais sólidos do que no passado. O nível de reservas internacionais, superior à dívida externa da economia brasileira, nos faz credores externos líquidos. Além disso, o perfil estoque de passivos externos, com maior participação de investimentos diretos estrangeiros, resulta em maior resiliência da economia brasileira à aversão internacional ao risco. Isso não significa que a economia brasileira está imune a choques externos. Estamos atentos à tendência de depreciação adicional do real. Um dos riscos derivado disso são reflexos na inflação doméstica. Caso este risco se concretize de forma mais acentuada, com pressões complementares sobre preços ao consumidor, a autoridade monetária não terá outra alternativa senão seguir em sua estratégia de aperto monetário. CARTA DO GESTOR No mês de janeiro, nossas posições de renda fixa sofreram com o otimismo exagerado dos investidores com as primeiras medidas anunciadas pelo Ministro da Fazenda. A curva de juros no mercado local apresentou sensível queda e com isso aproveitamos para aumentar as posições compradas em DI futuro, na parte intermediária da curva. Acreditamos que a inflação seguirá pressionada nos primeiros meses do ano, refletindo os repasses dos preços administrados, em especial de energia elétrica, dos alimentos e deverá refletir também o repasse da alta do dólar. Isso nos leva a concluir que o atual nível da curva de juros ainda não incorpora todos os riscos da economia brasileira para 2015. Com relação ao book de câmbio, mantemos nossa posição de desvalorização do IENE frente ao dólar, fundamentada pela continuidade dos estímulos econômicos adotados na economia japonesa. Além disso, realizamos dois movimentos táticos bem sucedidos no primeiro mês do ano; vendidos no Euro frente ao Dólar (aproveitando a divulgação do Quantitative Easing Europeu) e vendidos nos Dólar frente ao Real (para capturar o otimismo dos investidores com o novo Ministro da Fazenda e o anúncio do ajuste fiscal). Ambas as posições foram zeradas e obtiveram retornos interessantes para os fundos multimercados. Já nos últimos dias de janeiro, compramos opções de compra fora do dinheiro de Dólar/Real, acreditando no fortalecimento da moeda norteamericana, conforme fundamento citado no texto macroeconômico. No nosso book offshore, aumentamos nossa posição comprada em taxas de juros norte-americanas de 10 anos (Treasury), após a queda ocorrida em janeiro. Além disso, realizamos o lucro de parte das posições vendidas em petróleo e trocamos por opções fora do dinheiro, acreditando na continuidade do movimento de desvalorização da commodity. Na Carteira de RV, mantivemos nossa posição levemente comprada em ações. Não houve grandes mudanças fundamentalistas no mês de janeiro, apenas realizamos alguns táticos no setor de educação. Acreditamos que estamos bem protegidos com as travas em índice futuro, para o caso de piora do cenário macroeconômico.

Download