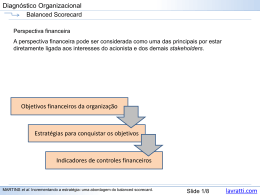

SEMINÁRIO GESTÃO ESTRATÉGICA DE CUSTOS ERIVALDO JOSÉ CAVALCANTI GESTÃO O termo gestão é oriundo do latim gestione e significa Gerir, Gerenciar, Administrar. Na literatura atual, Gestão é definida de diversas formas, citamos como exemplo: - CONSEGUIR QUE AS COISA SEJAM FEITAS ATRAVÉS DO ESFORÇO DE OUTRAS. - IR DE ONDE ESTAMOS PARA ONDE DESEJAMOS ESTAR, COM MENOR DISPÊNDIO DE TEMPO DINHEIRO E ESFORÇO. - O PROCESSO PELO QUAL O ESFORÇO INDIVIDUAL OU GRUPAL É COORDENADO NA DIREÇÃO DOS OBJETIVOS SUPER ORDENADOS. - O PROCESSO UNIVERSAL DE COMPLETAR EFICIENTEMENTE AS ATIVIDADES COM E ATRAVÉS DE OUTRAS PESSOAS. ESTRATÉGICA O termo estratégia vem do grego strategos e significa a arte do general. Estratégia entretanto apresenta segundo os autores mais modernos, alguma características bem definidas no que se refere a gestão de negócios, que precisam ser realçadas: HORIZONTE DEFINIDO DE TEMPO CONCENTRAÇÃO DE ESFORÇOS PADRÃO DE DECISÕES PENETRABILIDADE. QUAL A DEFINIÇÃO DE CUSTOS 1 - Custo é o consumo de valores para determinados fins. Esta definição faz clara distinção entre pagamento de despesa e custo, evitando que um gasto de dinheiro seja imediatamente incluído no custo. Despendemos dinheiro, adquirindo bens e fazendo despesas. Mas não é a aquisição, não é o pagamento, é o consumo o ato decisivo que transforma despesas em custos. Despesas e custos não são sinônimos. 2 - Custos é um ramo da Contabilidade que se destina a produzir informações para os outros níveis gerenciais de uma entidade, como auxílio às funções de determinação de desempenho, de planejamento e controle das operações e de tomada de decisões". A Contabilidade de Custos é um conjunto de normas e princípios que possibilitam o registro e o controle de toda ação do processo produtivo 3 - Contabilidade de custos é o processo ordenado de usar os princípios da contabilidade geral para registrar os custos de operação de um negócio de tal maneira que, com os dados de produção e vendas. Possibilite à administração utilizar as contas para estabelecer os custos de produção e de distribuição, por unidade produzida, pelo total, para cada um e para o total dos produtos 4 – Cada situação requer sua própria solução. Para propósitos diferentes são usados conceitos de custos diferentes. Uma informação de custos somente tem utilidade se for relativa a um problema específico. O conhecimento desta especificidade é fundamental para que as informações de custos sejam úteis. 5 – O que é medido é conseguido. Custo é a quantificação de todos os gastos e despesas, despendidos em função da produção de um bem, atribuídos a cada produto privilegiando os tempos de produção em cada etapa do processo. Erivaldo Cavalcanti ANÁLISE DE CLUSTERS A utilização da contabilidade de custos e de métodos quantitativos por meio da análise de agrupamentos (clusters) é possível identificar, mensurar e descrever as causas e respectivos custos incorridos pela empresa, o que pode permitir uma gestão mais efetiva desses valores. SIMULAÇÃO HIPERCUBO LATINO A simulação é a tentativa de replicação de um sistema real, através da construção de um modelo matemático tão parecido quanto possível com a realidade. Ela procura modelar um sistema e observar como as variáveis nos parâmetros (input) do sistema afetam suas variáveis de saídas, ou (output). De forma diferente dos métodos determinísticos atualmente utilizados, os métodos probabilísticos consideram o risco em suas projeções, traçando a probabilidade de ocorrência de cada evento ou conjunto deles. MODELO ARIMA No mundo dos negócios, altamente competitivo, um dos maiores se não for o maior diferencial estratégico, é a capacidade ou habilidade de se antecipar as tendências do mercado.O tema “previsões” se insere neste contexto estratégico competitivo no mundo da economia e negócios Previsões no contexto deste sistema referem-se a prospecções ou inferências de variáveis econômicas para períodos futuros, utilizando modelos estatísticos (econométricos) que captam o comportamento passado de uma variável ou utilizam o comportamento de outras variáveis (explicativas) para o processo de estimação. Definido desta forma o contexto para inserção do modelo ARIMA (AutoRegressivo Integrado de Médias Móveis) de previsões de séries temporais, em sua forma uni variada (sem variáveis explicativas) ou também conhecida como modelo ou metodologia de Box-Jenkins. ANÁLISE DE REGRESSÃO Diferentemente do método baseado em estudos de engenharia, a análise de regressão busca fornecer estimativas de custos futuros com base em relações de períodos anteriores. O grau em que tais estimativas se revelam adequadas depende de como os custos futuros se comportarão em relação aos passados. Seu objetivo é descrever, através de um modelo matemático, a relação entre duas ou mais variáveis, a partir de “n” observações. A variável sobre a qual se pretende fazer uma estimativa recebe o nome de variável dependente e a outra é denominada variável independente. Em termos práticos, pode-se afirmar que a finalidade última da técnica de regressão é estimar valores de uma variável com base em valores conhecidos da outra. BETA-INDICADOR O modelo de β-indicadores possibilita a gestão de custos estabelecendo alertas, especialmente nos casos em que os custos são estimados por meio de valores: otimista (a), maisprovável (m) e pessimista (b). Ou seja: dados os valores a, m e b de custos estimados o modelo de βindicadores atribui uma distribuição probabilística do tipo β. O modelo é aplicável à gestão de custos e pode ser aplicado de diversas formas: I) para estabelecer níveis de alerta para custos estimados; II) para estabelecer estimativas decorrentes de duas outras ou mais; e III) para determinar a probabilidade de certo custo ser alcançado ou ultrapassado. A análise da acurácia do modelo é feita por simulação e testes para aferir o grau de aderência dos valores observados aos valores esperados. BALANCED SCORECARD O Balanced Scorecard, modelo gerencial desenvolvido por Kaplan e Norton, tem entre os seus princípios transformar a estratégia em um processo contínuo e, através da utilização de medidas de desempenho, estabelecer uma relação de causa e efeito entre a estratégia e a operação. “O Balanced Scorecard traduz a missão e a estratégia das empresas num conjunto abrangente de medidas de desempenho que serve de base para um sistema de medição e gestão estratégica”. As medidas propostas pelo Balanced Scorecard são compostas tanto por critérios objetivos quanto subjetivos, entre eles elementos comportamentais, como a motivação. GECOM Para o sistema de Gestão Econômica as transações, eventos e atividades não geram somente custos, mas também resultados econômicos. O modelo permite identificar quais atividades estão contribuindo ou não para a formação do resultado global da empresa, permitindo que os gestores escolham alternativas de decisão. A avaliação de desempenho e de resultado sob a ótica do GECON é obtida por meio dos conceitos de orçamento flexível/variável e da análise das variações orçamentárias entre o planejado e o realizado. O modelo aplicado consegue segregar adequadamente as variações de eficiência (produtividade) e preços. RESOURCE-BASED VIEW É uma posição estratégica em que a empresa busca desenvolver recursos e competências (ativos tangíveis e intangíveis) capazes de gerar a vantagem competitiva em relação aos seus concorrentes. Estes ativos, para serem geradores de tais vantagens devem possuir alguns atributos como serem imperfeitamente imitáveis, transferíveis e substituíveis. Além disso, o uso e compartilhamento desses ativos acumulam valor aos mesmos ao longo do tempo, ou seja, a empresa que o detém a mais tempo e adota uma estratégia na qual as suas concorrentes não a aplicam com maior rapidez, pode manter sua vantagem competitiva no mercado por um longo tempo. MODÊLO DE ANTHONY O orçamento apresenta uma estrita coordenação com o plano estratégico, usando informações mais atuais. As receitas e as despesas são realinhadas para corresponderem a centros de responsabilidade e não a programas; dessa forma, o orçamento mostra as despesas que se espera que sejam incorridas por cada departamento. A preparação do orçamento é essencialmente um processo de negociação entre cada centro de responsabilidade e seu controlador. O resultado das negociações é uma definição de consenso a respeito das despesas a serem realizadas durante o ano (no caso de centros de responsabilidade que são centros de despesas), ou do lucro previsto ou do retorno do investimento (no caso de centros de responsabilidade que são centros de lucro ou centros de investimento). MÉTODO DAS UNIDADES DE ESFORÇO DE PRODUÇÃO- UEP O método UEP’s é uma proposta de gestão estratégica de custos de produção onde, além da precisão técnica das informações obtidas, obtém-se, de maneira clara, subsídios a melhorias dos processos de fabricação, informações apontando onde devem ser realizadas ações de redução de custos. Como também gerir de maneira eficiente à produtividade da fábrica, analisar as reais capacidades fabris e comparar os diversos processos de fabricação de produtos das mais diferentes naturezas e inclusive de plantas fabris distintas, promovendo um bench marketing interno dos processos de fabricação. ABC- ACTIVITY BASED COSTING O Custeio Baseado em Atividades, parte do principio que o gerenciamento de custos deve ser abordado a partir da fragmentação da organização em atividades. Para se construir a estrutura de um sistema de custeio baseado em atividades, é necessário criar um modelo da empresa, que represente a lógica de alocação de custos. A estrutura é, então, criada a partir de um elemento principal: as atividades do negócio. Esta estrutura compreende vários blocos, com duas visões principais: a visão horizontal (dos processos) e a visão vertical (da alocação de custos). Do ponto de vista dos processos, os blocos fornecem informações a respeito da performance das atividades. Do ponto de vista das alocações, os blocos trabalham juntos no processo de alocação dos recursos para as atividades e destas para os objetos de custo. Ainda sobre ABC, essa metodologia está baseada na concepção de que, para realizar uma série de atividades necessárias a produção de um bem ou serviço há um dispêndio de recursos. Assim, para apuração de custo de um produto, basta custear as atividades necessárias para sua fabricação e comercialização. Utilizando desta forma os chamados “direcionadores de custos” (cost drivers), eventos que provocam a ocorrência das atividades às quais estão relacionadas certos custos unitários. Demonstração do Valor Adicionado – DVA O cálculo da Demonstração do Valor Adicionado – DVA pode ser utilizado sob dois enfoques, o enfoque contábil e o enfoque econômico, na área econômica, o conceito de riqueza gerada pode ser obtido a partir da produção, enquanto que no primeiro enfoque, o contábil pode ser evidenciado com base no montante das vendas. Supply Chain Management - SCM (Gerenciamento de Cadeias de Produção ou Cadeias de Valor) O SCM pressupõe que para assegurar sua competitividade, a empresa deve ser vista apenas como parte da cadeia de produção e que a otimização da eficiência de elos isolados dessa cadeia não é suficiente. Portanto, é necessário preocupar-se também com os resultados dos demais elos da cadeia de produção da qual a empresa faz parte. A avaliação do desempenho empresarial é realizada através de medidas, também conhecidas como indicadores de desempenho, que auxiliam os gestores no processo de tomada de decisão. Comentários sobre os sistemas Os preços onde é que ficam, tudo são parâmetros, padrões possibilidades internas. E o mercado A empresa planeja um produto com preço de venda já definido? Como é determinado um MIX de produção economicamente viável? Até que volume de produção o produto mais fácil de vender é economicamente viável? Quais os produtos de maior e menor rentabilidade relativa e absoluta? Que volume de produção do produto dimensionalmente maior ou menor do MIX é viável? Quanto um reajuste de salários vai refletir nos preços? É possível operar em que patamar de eficiência para manter os níveis de preço do mercado? Como tratar com segurança o produto, cujo preço de custo está maior que o preço de mercado? Quanto vai influenciar no preço do produto operar a plena carga em horário de pico de consumo de energia sazonal? A alteração na estrutura do produto significa quanto no preço final? A racionalização de combustível vai representar quanto no custo? Comprar matéria prima mais cara para melhorar eficiência e reduzir desperdícios. Como medir o reflexo no preço? Redução de pessoal e de produção pode significar redimensionamento do negócio ou ocasionar prejuízos? Qual unidade produtiva incide em maior escala no custo do produto? MARGEM DE CONTRIBUIÇÃO É definida como o valor com que cada produto fabricado e comercializado, contribui para cobrir os custos fixos da empresa. MARGEM DE CONTRIBUIÇÃO Metros Valor Total Vendas 50.000,00 4,20 210.000,00 Custos diretos 50.000,00 3,80 190.000,00 Margem Absoluta 20.000,00 Margem Relativa 9,52% PONTO DE EQUILÍBRIO O Ponto de Equilíbrio é uma situação hipotética em que a empresa equilibra seus gastos e despesas, portanto não havendo lucro nem prejuízo. Apesar de ser considerada uma posição hipotética não pode ser ignorada, é muito importante que a empresa tenha conhecimento do patamar em que se enquadra, para no mínimo não ser deficitária e a partir daí, se tornar lucrativa. CUSTOS/RECEITAS REAIS RECEITA CUSTO TOTAL PONTO DE EQUILÍBRIO Custos Fixos Volume de Vendas PONTO DE EQUILÍBRIO DE QUANTIDADE C.F.T. = P.E.Q. M.C.U. C. F.T. – CUSTO FIXO TOTAL M.C.U. – MARGEM DE CONTRIBUIÇÃO UNITÁRIA P.E.Q. – PONTO DE EQUILÍBRIO DE QUANTIDADE PONTO DE EQUILÍBRIO DE QUANTIDADE 800.000,00 = 0,75 1.066.666,67 CUSTO FIXO TOTAL – R$ 800.000,00 MARGEM DE CONTRIBUIÇÃO UNITÁRIA – R$ 0,75 PONTO DE EQUILIBRIO UNITÁRIO – 1.066.666,67 METROS PONTO DE EQUILÍBRIO DE VALOR C.F.T. = P.E.V. %M.C.U. C.T. F – CUSTO TOTAL FIXO M.C.U – MARGEM DE CONTRIBUIÇÃO UNITÁRIA P.E.V. – PONTO DE EQUILÍBRIO DE VALOR PONTO DE EQUILÍBRIO DE VALOR 800.000,00 = 3.200.000,00 25,00 CUSTO FIXO TOTAL – R$ 800.000,00 % MARGEM DE CONTRIBUIÇÃO – 25,00 PONTO DE EQUILIBRIO UNITÁRIO – R$ 3.200.000,00 PLANILHA MARGEM DE CONTRIBUIÇÃO Elementos de formação do preço: FORMAÇÃO DE PREÇO MAT. PRIMA COMBUSTÍVEL TRIBUTOS PESSOAL GASTOS DE FABRICAÇÃO ENERGIA ELÉTRICA ADMINISTRAÇÃO MAT. PRIMA 32% TRIBUTOS 28% ADMINISTRAÇÃO 10% PESSOAL 8% GASTOS DE FABRICAÇÃO 12% COMBUSTÍVEL 4% ENERGIA ELÉTRICA 6% Elementos de formação de custos FORMAÇÃO DE CUSTO MAT. PRIMA PESSOAL ENERGIA ELÉTRICA COMBUSTÍVEL GASTOS DE FABRICAÇÃO ADMINISTRAÇÃO ADMINISTRAÇÃO 14% GASTO S DE FABRICAÇÃO 14% MAT. PRIMA 46% CO MBUSTÍVEL 5% ENERGIA ELÉTRICA 10% PESSO AL 11% REFERÊNCIAS ROBERT S. KAPLAN – HARVARD BUSINESS SCHOOL. DAVID P. NORTON – BALANCED SCORECARD COLABORATIVE, INC. CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DE SÃO PAULO. LUDWIG J. M. KLAUSER – ECONOMISTA INDUSTRIAL. SÉRGIO IUDÍCIBUS – PUC SÃO PAULO ASSOCIAÇÃO BRASILEIRA DE CUSTOS – CONGRESSOS. INSTITUTO INTERNACIONAL DE CUSTOS – CONGRESSOS GEORGE SEBASTIÃO GUERRA LEONE – EDITORA ATLAS. STEPHEN ROBBINS – EDITORA ATLAS

Download