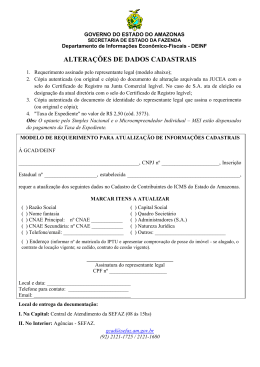

Nos termos do art. 145, § 2°, do RICMS o contribuinte que estiver cadastrado na SEFAZ como Prestador de Serviço e cuja a CNAE (código de atividade) fiscal não incida ICMS, está desobrigado de entregar o arquivo do SPED FISCAL, ficando sob a responsabilidade da SEFAZ fazer os devidos ajustes no cadastro dos contribuintes , acima referidos, e que porventura estejam visualizando omissões em seus devidos cadastros.

Download