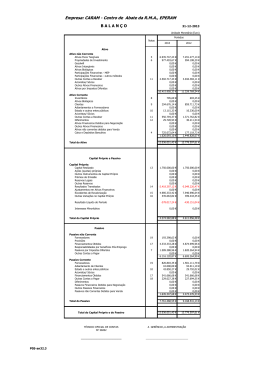

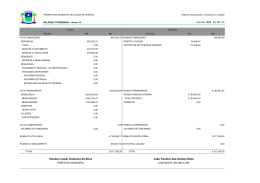

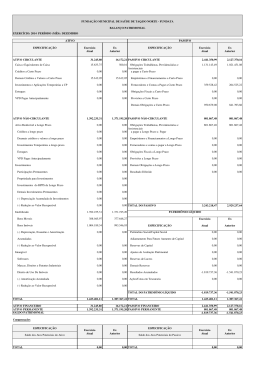

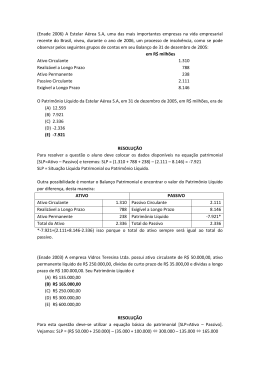

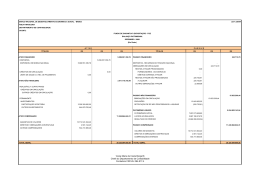

Disciplina: Nome Professor: E-mail: 04 – ESTÁTICA PATRIMONIAL ESTÁTICA PATRIMONIAL • O patrimônio das entidades pode ser observado em uma determinada data através do balanço patrimonial, tal como uma “fotografia” dos bens, direitos e obrigações. ASPECTOS CONTÁBEIS 4.1.1 Aspecto qualitativo o balanço patrimonial é separado em contas distintas que segregam os bens, direitos e obrigações conforme a sua natureza e qualificação 4.1.2 Aspecto quantitativo As contas nos demonstrativos contábeis necessitam também das quantidades em termos monetários EXEMPLO PATRIMÔNIO • O patrimônio é o conjunto de bens, direitos e obrigações de uma determinada entidade, enquanto que o patrimônio líquido é a diferença entre o ativo (bens e direitos) e o passivo exigível (obrigações com vencimento) de uma entidade. ATIVO • Conjunto de bens e direitos de propriedade de uma entidade, com potencial de geração de benefícios futuros, avaliado monetariamente • CARACTERÍSTICAS DO ATIVO a) potencialidade de geração de benefícios futuros para a entidade; b) ser de propriedade da entidade; c) ser avaliado monetariamente. PASSIVO • São exigibilidades, representando dívidas (obrigações) que a entidade tem com terceiros. • Classes de passivos – Passivos exigíveis Obrigações com vencimento – Ex. Financiamentos – Passivos não exigíveis Obrigações sem vencimento – Ex. Ações PATRIMÔNIO LÍQUIDO • O patrimônio líquido é a representação do capital que os sócios possuem aplicado no ativo. EQUAÇÃO FUNDAMENTAL DO PATRIMÔNIO Ativo = Passivo + Patrimônio Líquido Passivo = Ativo - Patrimônio Líquido Patrimônio Líquido = Ativo - Passivo Disciplina: Nome Professor: E-mail: Muito Obrigado(a)!! Professor: E-mail

Download