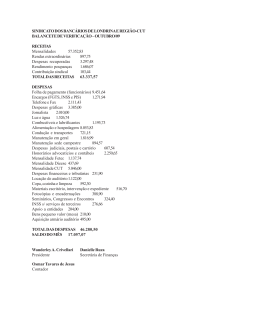

24 Dinheiro&Direitos 53 dezembro 2014-janeiro 2015 PLANOS COPARTICIPATIVOS Taxas | Comparação | Desvantagens Cuidado: o barato A mensalidade pode ser menor do que a de um plano integral. Mas, cada vez que você usar um serviço médico, terá que pagar uma taxa. Shutterstock T COMO FIZEMOS O ESTUDO T Avaliamos cinco operadoras e 13 planos. ■ Em setembro, coletamos dados das operadoras de planos de saúde e dos corretores, levantando preços de 13 planos de cinco operadoras. Incluímos em nossa pesquisa as condições de planos de saúde integrais e coparticipativos, o qual é o foco deste artigo. O objetivo foi comparar as duas modalidades para apontar qual é a mais vantajosa. Para tanto, simulamos o uso dos planos em três cenários (dois planos individuais e um familiar). er um plano de saúde integral pode pesar muito no orçamento. As mensalidades costumam ser altas e tornam-se ainda mais impraticáveis à medida que a idade avança. Por conta disso, há pessoas que optam pelos planos coparticipativos, por apresentarem valores mensais bem mais suaves. Assim fica mais fácil garantir o atendimento médico, certo? Ledo engano. Nosso estudo mostrou que, ao usar esse tipo de plano, o barato pode sair muito caro. Por exemplo, uma mulher de 65 anos que fizer uma tomografia e uma ressonância, pagará R$ 390 além da mensalidade (veja o perfil 2 na página ao lado, além de outros exemplos que comparam o plano coparticipativo ao integral). Primeiro, entenda a diferença entre os dois planos. Embora ambos sejam regulamentados e fiscalizados pela Agência Nacional de Saúde Suplementar (ANS) e ofereçam as mesmas coberturas, a grande questão está no valor final a se pagar. No plano integral (individual ou familiar), a mensalidade possui um valor fixo. E, na hora de utilizar os serviços médicos (consultas, urgências, exames simples e especializados e internação hospitalar), o consumidor não desembolsa nem um centavo a mais. Já no coparticipativo, além do valor da mensalidade, será preciso pagar uma taxa cada vez que usar um desses serviços. Essa taxa de coparticipação pode ser um valor fixo ou um percentual em cima do valor total do serviço. Dependendo do plano, não será cobrada em todos os procedimentos. Há operadoras que não cobram em consultas de emergência ou em internações. Isso vai depender do plano contratado. Ainda assim, o problema é: em geral, quem tem um plano coparticipativo vai pagar algo além da mensalidade. Até mesmo em um exame simples será preciso abrir a carteira. Em uma coleta de sangue, por exemplo, haverá cobrança de coparticipação para cada item do pedido médico, como triglicerídeos, colesterol, glicose, etc. Nunca se sabe quanto pagar Essa incógnita do quanto pagar no final do mês é que torna o plano coparticipativo desaconselhável. Afinal, saúde é algo que não se pode prever. Mesmo um jovem saudável pode, do dia para a noite, desenvolver uma doença grave ou sofrer um acidente que exija cirurgia e internação. Nesses casos, o valor a ser pago no final do mês com o plano pode crescer muito. O problema se torna ainda maior para quem tem um plano coparticipativo coletivo, cujo reajuste da mensalidade não precisa de autorização da ANS e não tem percentual máximo definido. Assim, além de pagar as taxas de coparticipação, será preciso arcar com reajustes que costumam ser altos. Idosos e portadores de doenças preexistentes devem fugir dos planos coparticipativos. Como a probabilidade de usá-lo é maior, é grande a chance de que o valor pago no final do mês ultrapasse o que seria gasto com a mensalidade de um integral. Diante de todos esses motivos, acreditamos que, por mais caro que seja, o ideal seja a contratação de um plano integral. Assim, não haverá surpresas de estouro no orçamento. ■ DEPENDENDO DO PLANO, NÃO É COBRADA TAXA DE COPARTICIPAÇÃO EM URGÊNCIAS E INTERNAÇÃO Dinheiro&Direitos 53 dezembro 2014-janeiro 2015 25 to pode sair caro ALÉM DA MENSALIDADE, CADA PROCEDIMENTO TEM SEU CUSTO Operadora Plano coparticipativo (quarto particular) Taxa de coparticipação (R$) Consultas Atendimento de urgência Exames simples Exames especializados Internação 10,00 15,00 4,00 15,00 - 32,50 - até 75,00 até 75,00 - 20% (máximo de R$ 50) - 20% 20% - Uniestadual Família Coparticipativo 50% em consultas 50% - - - - Uniestadual Família Coparticipativo 30% em consultas, exames e terapia 30% (máximo de R$ 90) - 30% (máximo de R$ 90) 30% (máximo de R$ 90) - Unifamília Coparticipativo 50% em consultas 50% - - - - Unifamília Coparticipativo 30% em consultas, exames e terapia 30% (máximo de R$ 90) - 30% (máximo de R$ 90) 30% (máximo de R$ 90) - Saúde Pleno Coparticipação 20% 6,82 - 20% 20% 40,00 Saúde Pleno Coparticipação Fixo 11,84 16,30 até R$ 32,71 até R$ 32,71 - Completo Essencial Assim Pleno Flex coparticipação Unimed Curitiba Uniflex Unimed Fortaleza Uniplano Multiplano Unimed Goiânia São Francisco QUANTO MAIS SE USA, MAIS PESA NO BOLSOT INDIVIDUAL INDIVIDUAL FAMILIAR Ana, 25 anos Rita, 65 anos Ney, 55 anos Teresa, 46 anos Bruno, 19 anos Ana fez o plano Assim Completo com Coparticipação (R$ 272 ao mês). Ela precisou de uma consulta de emergência (R$ 15) e, depois, de uma consulta com gastro (R$ 10), que lhe solicitou dois exames (ao todo, R$ 30). Neste mês, a fatura do plano foi de R$ 327. Se ela tivesse o plano integral da Assim, teria pago R$ 278. Ana teria poupado R$ 49 Rita tem o plano São Francisco (Pleno com Coparticipação de 20%), pelo qual paga R$ 1.008. Quando precisou fazer uma tomografia (R$ 150) e uma ressonância magnética (R$ 240), o custo mensal subiu para R$ 1.398. Caso o seu plano fosse integral (São Francisco Plano Pleno Total), ela sempre gastaria por mês R$ 1.188. Rita teria poupado R$ 210 Ney fez o plano Unimed Goiânia (Unifamília Coparticipativo 30%), incluindo a esposa e o filho (R$ 904 por mês). Quando precisaram de três consultas (R$ 135 ao todo) e quatro exames especializados (R$ 360 ao todo), a mensalidade foi para R$ 1.399. Se tivessem o integral Unimed Goiânia (Unifamília), o valor mensal seria de R$ 1.234. Ney teria poupado R$ 165

Download