Daniel Kahneman Prospect Theory Julgamento Sob Incerteza Agenda Introdução Revisão Teórica Aplicações Aversão míope a perdas Comportamento de analistas de mercado Fama x Thaler O que vem por aí … Introdução Teoria Clássica: Otimização / Programação Dinâmica. Prospect Theory no contexto de finanças: Impacto no “conhecimento” vigente. Irracionalidade no comportamento dos agentes de mercado. Qual seria a teoria (ou o modelo) correto? Argumentação de acadêmicos. Revisão Teórica Utility Theory x Prospect Theory Pontos em Comum Utilidade ≠ Valor Monetário; Utilidade depende da riqueza corrente ou variações; Investidores são avessos ao risco nos ganhos; Utilidade marginal decrescente. Revisão teórica - Diferenças Utility Theory Prospect Theory Utilidade depende da riqueza total final; Utilidade depende das variações perspectivas; Utilidade esperada depende das probabilidades de cada estado; Utilidade esperada depende do peso da decisão de cada estado; Investidor é sempre avesso ao risco. Investidor é amante do risco nas perdas. Utility Theory X Prospect Theory Trabalho de Tversky and Kahneman (1992); Utilidade Prospect Theory Empírica; Planilha Excel; Site da internet para os mais interessados em behavioural finance: www.behaviouralfinance.net Aplicações da Prospect Theory em Finanças Aversão míope a perdas; Comportamento dos analistas de mercado. Aplicações da Prospect Theory em Finanças Benartzi e Thaler (1995); Aversão míope a perdas; Prêmio de Mercado muito alto: Retorno de ações (7% ao ano); Retorno livre de risco (1%ao ano). Teoria da maximização da utilidade esperada não suficiente para explicar. Aversão Míope a Perdas Prospect Theory; Melhor perder muito de uma vez do que pouco várias vezes: Curva na região de perdas decrescente. Investidores mais propensos a tomar riscos quanto menos avaliam sua performance: Constatação das perdas menos freqüente; Reversão à média. Aversão Míope a Perdas Horizonte de planejamento não importante: Composição do portfolio indiferente à idade do investidor. Freqüência da avaliação determinante na alocação do portfolio: Menor exposição a ações em portfolios avaliados trimestralmente do que anualmente. Quanto maior o período de avaliação da performance: Mais atrativo o investimento em ações; Menor o prêmio de risco exigido. Aversão Míope a Perdas Fundos de pensão: Horizonte de planejamento infinito teoricamente. Composição do portfolio de fundos de pensão: 60% ações; 40% títulos livres de risco. Conflitos de agência: Gerente do fundo com horizonte menor; Relatórios de performance; Freqüência de avaliação anual; Resultados de longo prazo pouco importantes. Aversão Míope a Perdas Fundos de universidades e fundações: Dotes tratados como perpetuidade. Regras de gastos usadas: Baseadas em média móvel do valor do fundo. Quedas abruptas no mercado ou Longos períodos de baixa das ações: Redução na riqueza; Cortes no orçamento. Comportamento dos Analistas de Mercado “Prospect theory, Analyst forecast and stock returns”. Ding, Charoenwong e Seetoh (2004); Explicam como analistas e investidores reagem a eventos positivos e negativos. A maior contribuição do trabalho é o uso da prospect theory para explicar reações assimétricas no mercado de ações para lucros acima do esperado. Comportamento dos Analistas de Mercado Verificação Empírica: Avaliação dos lucros trimestrais das empresas Investidores não reagem a lucros positivos ou negativos iguais ao que foi previsto, mas somente aos diferentes. Tversky e Kahneman (1979) afirmam que perdas e ganhos estão referenciados a um estado neutro. Comportamento dos Analistas de Mercado Verificação Empírica: Reações assimétricas dos analistas para previsões em momentos de ganho e de perda. Referência: Hofstedt (1972), Dechow e Sloan (1997), Amir e Ganzach (1998), Espahbodi et al. (2001), Ang e Ma (2001) e Ashiya (2002). Comportamento dos Analistas de Mercado Tversky e Kahneman (1986) descobriram que os investidores resumem o problema decisório em perda ou ganho. Como os investidores são mais avessos as perdas, analistas evitam fazer previsões pessimistas durante momentos de baixa. Comportamento dos Analistas de Mercado Efeitos de Anúncios de Lucros Lucros acima do esperado – função côncava – Ganho marginal negativo; Lucros abaixo do esperado – função convexa e íngreme (incorporação rápida), maior tendência a permanecer com o ativo; Tversky e Kahneman (1984) – Função Valor. Comportamento dos Analistas de Mercado Isto explica o comportamento de gestores que se tornam risk-lovers quando expostos a perdas em sua carteira; Outro fenômeno que se verifica é o gestor se apaixonar pelos seus ativos, explicada pelo 'endowment effect', no qual a pessoa estabelece um preço maior em algo que ela possui do que ela pagaria para adquirir isto. Fama x Thaler Crítica à Behavioural finance: Fama: “… a evidência empírica é fraca. Eles não têm uma teoria coerente e sem ela não existe behavioural finance. Até que você encontre algo que possa substituir a teoria dos mercados eficientes por uma teoria alternativa sistemática, você não tem nada”. Fama x Thaler Resposta do Guru: Richard Thaler responde: “... Nós sabemos, do trabalho de Fama e seu colega French, que o CAPM racional é falso, então nenhum dos dois lados tem uma teoria completa. Vários papers recentes vêm tentando desenvolver teorias comportamentais para apreçamento de ativos e, ainda que eles não sejam a palavra final, são melhores do que nada”. O que vem por aí … A análise da psicologia do investidor vêm tendo um crescente impacto tanto na pesquisa quanto na prática de investimentos conforme ela procura expor e explicar os questionamentos da teoria moderna de finanças, tais como: Problemas no uso de modelos para precificação de ações; Dificuldades para descobrir sentido nas anomalias de mercado como o efeito calendário; O que vem por aí … O Conceito de “reflexividade” de George Soros', momentum investing e agency theory são pontos que expõem a insuficiência das ferramentas tradicionais de análise em economia e investimentos; A nova direção da behavioural finance vem sendo dada pesquisadores como Andrew Lo em direção às “metáforas biológicas”. Se a computação mecânica sozinha não consegue produzir modelos úteis, talvez as funções biológicas complexas possam funcionar. Evidências recentes têm dado fortes sinais de possibilidade de sucesso. Obrigado.

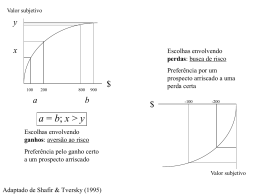

Download