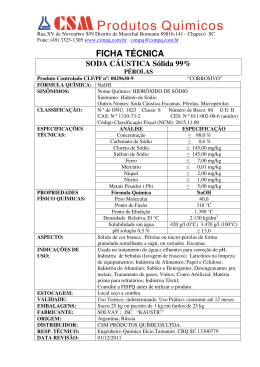

GOVERNO DO ESTADO DA BAHIA SECRETARIA DA FAZENDA PARECER Nº 27853/2013 DATA: 05/11/2013 ICMS. Protocolo 106/09. Os produtos denominados "Hipoclorito de Sódio", classificado na NBM/SH 2828.90.11, e utilizado como biocida para tratamento de água industrial, bem como o produto "Hidróxido de Sódio, classificado na NBM/SH 2815.12.00, e utilizado para tratamento de torres de resfriamento (este último comercializado em embalagens de 20, 50 ou 60Kg), estão sujeitos ao regime de substituição tributária previsto no Protocolo ICMS 106/09, bem como no art. 289, c/c o Anexo I do RICMS/BA. O Consulente, contribuinte do ICMS localizada no Estado de São Paulo (Município de Artur Nogueira), e sem inscrição no Estado da Bahia, dirige consulta a esta Administração Tributária solicitando orientação quanto à aplicabilidade do regime de substituição tributária previsto no Protocolo ICMS 106/09, na forma a seguir exposta: Informa a Consulente que se dedica, dentre outras atividades, à fabricação de produtos químicos que são destinados ao tratamento de água industrial e torres de resfriamento. Dentre os produtos fabricados e comercializados pela empresa destaca-se o "Hipoclorito de Sódio" e o "Hidróxido de Sódio", enquadrados na NBM/SH 2828.90.11 e 2815.12.00, respectivamente. De acordo com o artigo 289 do Regulamento do ICMS do Estado da Bahia (Decreto 13.780/2012) as operações com as mercadorias listadas no Anexo 1 do referido Regulamento estão sujeitas ao cálculo e recolhimento do ICMS devido por substituição tributária. Já o artigo 295 do mesmo diploma legal preceitua que nas operações interestaduais a substituição tributária seguirá as regras descritas em Convênio ou Protocolo firmado com o Estado da Bahia. Nesse contexto, ressalta a Consulente que os produtos denominados como "materiais de limpeza" estão listados no item 25 do Anexo 1 do RICMS/BA, estando dessa forma sujeitos ao cálculo e recolhimento do ICMS devido por substituição tributária. Essa disciplina, por sua vez, tem como base o acordo firmado entre os Estados e constante do Protocolo ICMS nº 106, de 10/08/2009, o qual “dispõe sobre a substituição tributária nas operações com material de limpeza”. Isto posto, e com relação à NBM/SH 2828.90.11 do produto Hipoclorito de Sódio, este encontra-se listado no item 25.1 do Anexo I do RICMS/BA, da seguinte forma: Item 25.1: "Água sanitária, branqueador ou alvejante – 2828.90.11, 2828.90.19, 3206.41, 3402.2 e 3808.94.19" Conforme demonstrado acima, verifica-se que a classificação fiscal 2828.90.11 está inserida como sujeita à substituição tributária do ICMS, porém fazendo menção ao produto “água sanitária, branqueador ou alvejante”. Contudo, o produto objeto das atividades da Consulente é utilizado como biocida para tratamento de água industrial, possuindo características bem diferentes do produto citado no RICMS/BA. Dessa forma, e considerando que determinada classificação fiscal pode albergar vários produtos, a legislação do ICMS relacionou que apenas os produtos água sanitária, branqueador ou alvejante, classificados na NBM/SH 2828.90.11, 2828.90.19, 3206.41.00, 3402.20.00 e 3808.94.19, estão sujeitos à substituição tributária do ICMS, não fazendo referência ao produto comercializado pela Consulente. Já com relação ao produto enquadrado na NBM/SH 2815.12.00, Hidróxido de Sódio, este encontra-se listado no item 25.19 do Anexo I do RICMS/BA, a saber: Item 25.19: "Limpador abrasivo e/ou soda cáustica em forma ou embalagem para uso direto – 28.15". parecer_2013_substituicao_tributaria_278532013 Verifica-se, portanto, que a classificação fiscal 2815.12.00 está inserida como sujeita à substituição tributária do ICMS em relação ao produto “limpador abrasivo e/ou soda cáustica em forma ou embalagem para uso direto”. Entretanto, os produtos fabricados e comercializados pela empresa são embalados em recipientes com capacidade para 60kg, 50kg e 20kg, sendo utilizados para o tratamento de torres de resfriamento, mas especificamente para controle de deposição de sílica (dióxido de silício). Neste esteio, entende a Consulente que o referido produto não se caracteriza como produto de limpeza, cuja legislação procurou submeter às regras da Substituição Tributária do ICMS, visto que a legislação deixa claro que apenas os produtos "limpador abrasivo e/ou soda cáustica, em forma ou embalagem para uso direto", classificados na NBM/SH 2815, estão sujeitos à substituição tributária do ICMS. Diante do exposto, entende a Consulente que os produtos Hipoclorito de Sódio e Hidróxido de Sódio, utilizados no tratamento de água industrial, apesar de classificados em NBM/SH constantes no Anexo I do RICMS/BA, não devem se sujeitar às regras relativas à Substituição Tributária de que trata o Protocolo ICMS 106/2009, tendo em vista que não se caracterizam como produtos de limpeza. Salienta, quanto a este aspecto, que o Estado da Bahia explanou o entendimento, em situação análoga, que para o enquadramento na substituição tributária os produtos devem conter a mesma destinação e finalidade contida no Anexo 1 do RICMS/BA (Parecer GECOT n.º 18.206/2012). Questiona, por fim, se está correto o seu entendimento de que o produto Hipoclorito de Sódio, classificado na NBM/SH 2828.90.11, e que é utilizado como um biocida para tratamento de água industrial, bem como o produto Hidróxido de Sódio, classificado na NBM/SH 2815.12.00, utilizado para tratamento de torres de resfriamento, não estão sujeitos à substituição tributária do ICMS prevista no Anexo I do RICMS/BA. RESPOSTA Conforme salientado na inicial, para fins de sujeição de uma determinada mercadoria ao regime de substituição tributária previsto na legislação interna ou em acordos interestaduais, o que deve ser considerado é a descrição contida na norma específica, cumulativamente com a classificação fiscal (NCM) ali indicada. Ainda que a mercadoria pertença ao mesmo grupo geral da NCM especificado na legislação, se a descrição do produto não coincidir com aquela indicada pelo legislador não será aplicável o referido regime de tributação. Ressalte-se, porém, que um mesmo produto pode apresentar denominações diversas, ou seja, além da denominação relacionada à sua composição química específica, pode também apresentar mais de um nome comercial, como forma de facilitar para o consumidor a identificação e finalidade do produto. É o que ocorre, por exemplo, com o "Hipoclorito de Sódio" (denominação química), que também é comercializado sob a nomenclatura de "Água Sanitária". Da mesma forma, o "Hidróxido de Sódio" (denominação química), é usualmente comercializado com o nome de "Soda Cáustica". Nesse contexto, para fins de definição da correta tributação aplicável ao produto comercializado pela Consulente, devem ser consideradas todas as especificações relacionadas à mercadoria, inclusive sua composição química e nome comercial, confrontando-as com aquelas contidas na legislação específica. Nesse contexto, e considerando os produtos acima descritos, cabe-nos ressaltar que o hipoclorito de sódio, também conhecido como água sanitária, é um composto químico de fórmula NaClO, encontrado normalmente sob a forma líquida, de cor levemente amarelaesverdeada, odor picante, solúvel em água, não-inflamável, obtido a partir da reação do cloro com uma solução diluída de hidróxido de sódio. O hipoclorito de sódio tem amplas propriedades germicidas (e biocidas), sendo normalmente utilizado no tratamento e purificação da água (aí incluída a água utilizada na indústria, conforme informado pela Consulente), na desinfecção de alimentos em geral, na produção de desinfetantes industriais, entre outros fins. É também bastante utilizado na esterilização de ambientes domésticos, como banheiros e cozinhas, justamente devido à sua capacidade de exterminar bactérias. Outra característica parecer_2013_substituicao_tributaria_278532013 inerente ao hipoclorito de sódio é a sua ação alvejante, sendo, portanto, bastante útil no clareamento de tecidos, pisos e azulejos brancos, e na indústria do papel. Observe-se, portanto, que o hipoclorito de sódio comercializado pela Consulente e a água sanitária descrita no Anexo I do RCIMS/BA, bem como no Anexo Único do Protocolo ICMS 106/09, são em verdade a mesma mercadoria, possuindo a mesma composição química, finalidade e classificação fiscal na NCM (2828.90.11). A soda cáustica (ou hidróxido de sódio), por sua vez, é um sólido branco com alto poder de absorção da água presente no ar, sendo utilizada para neutralizar ácidos fortes ou tornar rapidamente alcalino um meio reacional, mesmo em poucas concentrações. Devido a essa característica, é bastante utilizada para desobstrução de encanamentos, atuando na dissolução de gorduras. É também frequentemente utilizada no tratamento de efluentes (resíduos), através da mudança de pH, no tratamento de celulose, como catalisador, na indústria alimentícia (correção de PH), entre outros fins. Cabe observar que a soda cáustica incluída no regime de substituição tributária, e referida no Anexo I do RICMS/BA e no Anexo Único do Protocolo ICMS 106/09, é aquela comercializada em embalagem para uso direto, ou seja, em embalagem que possibilite ao consumidor a utilização imediata, sem necessidade de diluição do produto. Ressalte-se, quanto a este aspecto, que o fato da soda cáustica ser comercializada pela Consulente em embalagens de 20kg, 50kg ou 60kg, não interfere no fato do produto destinar-se a uso direto, ou seja, se não há necessidade de qualquer diluição, a embalagem deve ser considerada para uso direto, independente do seu peso líquido. Diante de todo o exposto, conclui-se que os produtos referidos pela Consulente na inicial - "Hipoclorito de Sódio", classificado na NBM/SH 2828.90.11, e utilizado como biocida para tratamento de água industrial, bem como o produto "Hidróxido de Sódio, classificado na NBM/SH 2815.12.00, e utilizado para tratamento de torres de resfriamento (este último comercializado em embalagens de 20, 50 ou 60Kg), estão sujeitos ao regime de substituição tributária previsto no Protocolo ICMS 106/09, bem como no art. 289, c/c o Anexo I, do RICMS/BA, visto que atendem às especificações previstas na legislação referida. É o parecer. Parecerista: CRISTIANE DE SENA COVA GECOT/Gerente:07/11/2013 – ELIETE TELES DE JESUS SOUZA DITRI/Diretor:08/11/2013 – JORGE LUIZ SANTOS GONZAGA parecer_2013_substituicao_tributaria_278532013

Download