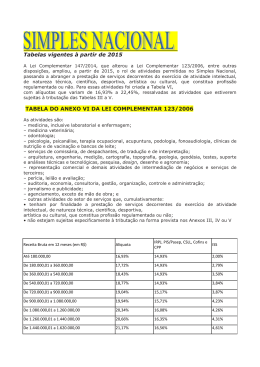

FISCALIZAÇÃO, LANÇAMENTO E CONTENCIOSO Miriam Feuerharmel Silva – Prefeitura Municipal de Curitiba Florianópolis, 02 de julho de 2009 Fiscalização Fundamentação Legal LC 123. de 14/12/2006 Resolução CGSN nº 30, de 7/02/2008 Competência, segundo a localização do Estabelecimento (Art. 33, LC 123/06) para Fiscalizar as Obrigações Principais e Acessórias: RFB, E, DF e M (se FG de ISS) E Convênio Município de sua jurisdição (§ 1º, art. 33, LC 123/06) Competência Exclusiva da RFB – Contribuição para a Seguridade Social (§ 2º, art. 33. LC 123). - construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores; - serviços de vigilância, limpeza e conservação (§ 5º C, art. 18, LC 123/06) Fundamentação Legal – LC 123/2006 e Res. CGSN nº30 A fiscalização abrangerá TODOS os estabelecimentos da ME e da EPP (§ 1º, art. 2º, Res. CGSN nº 30), independentemente das atividades por eles exercidas (§ 2º, art. 2º, Res. CGSN nº 30). Fiscal municipal só pode “entrar” em estabelecimento com FG de ISS, mas uma vez que tenha “entrado”, pode acessar os outros estabelecimentos, mesmo que eles não possuam FG do ISS. E DF M RFB E DF M Quando fora do âmbito da competência, comunicar ao outro Ente Federativo, no prazo mínimo de 10 dias antes do início da ação fiscal, para se houver interesse integrar a fiscalização. (§ 3º, art. 2º, Res. CGSN nº 30) Podem fiscalizar de forma individual ou simultânea o mesmo contribuinte, inclusive de forma integrada, mesmo para períodos já fiscalizados (§ 6º, art. 2º, Res. CGSN nº 30). Na fiscalização simultânea deve-se tomar conhecimento das ações em andamento para evitar duplicidade de lançamento (§ 7º, art. 2º, Res. CGSN nº 30) Fundamentação Legal – LC 123/2006 e Res. CGSN nº30 Na hipótese de convênio (SEFAZ – Município) e de ação fiscal de períodos já fiscalizados, os dados deverão ser observados no Sistema Eletrônico (§ 8º, art. 2º, Res. CGSN nº 30) Autoridades Fiscais (§ 9º, art. 2º, Res. CGSN nº 30) - Não ficarão limitadas - Estendendo-se sua competência sobre todos os tributos abrangidos pelo SN Cabe às Administrações Tributárias de cada Ente definir os contribuintes a serem fiscalizados de acordo com seu próprio planejamento (Art. 3º, Res. CGSN nº 30) Lançamento Etapa 1 - NÃO SE UTILIZA O AINF Duas Etapas - NÃO SE UTILIZA O DAS Etapa 2 – Em desenvolvimento Etapa 1 – na hipótese de descumprimento da obrigação principal Deverão ser utilizados os documentos de autuação e lançamento fiscal específicos de cada Ente Federativo O valor apurado na ação fiscal deverá ser pago por meio de documento de arrecadação de cada Ente Federativo O cálculo deverá ser efetuado com base nas Resoluções CGSN nº 5 e 51. Ao final do cálculo o Ente separará os valores referentes ao seu tributo e os lançará isoladamente Lançamento – Etapa 1 (Situação Atual) Etapa 1 – na hipótese de descumprimento da obrigação principal O documento de autuação e lançamento fiscal poderá também ser lavrado somente em relação ao estabelecimento objeto da ação fiscal. As normas relativas aos juros e multa de mora e de ofício são aquelas previstas para o imposto de renda. Importante lembrar que os dados relativos à fiscalização deverão ficar armazenados para transferência ao sistema integrado, quando disponível. (Art. 19, Res. CGSN nº 30) Lançamento Na hipótese de descumprimento da obrigação acessória O documento de autuação será o específico de cada ente A receita será do ente autuante A autuação deverá ser no CNPJ da matriz ou da filial onde foi constatado o descumprimento. O contencioso pertence ao ente autuante A quitação será em documento de arrecadação do ente autuante (§ 2º Art. 15, Res. CGSN nº 30) Lançamento – Etapa 1 (Situação Atual) Obrigação Principal Obrigação Acessória Documento de lançamento Específico de cada ente, restrito aos tributos do SN de sua competência Específico de cada ente Destinação da receita Ente notificante Ente autuante Sujeito passivo CNPJ matriz ou filial CNPJ matriz ou filial Contencioso Ente notificante Ente autuante Quitação Documento de arrecadação do ente federativo Documento de arrecadação do ente federativo Embora cada ente lance somente sua parte, o tributo será calculado com base nas regras do Simples Nacional e não na legislação do ente federativo. Lançamento – Etapa 2 ( Em desenvolvimento) Obrigação Principal Obrigação Acessória Documento de lançamento AINF, abrangendo todos os Específico de cada ente tributos do SN Destinação da receita Partilha entre os entes Ente autuante Sujeito passivo CNPJ matriz CNPJ matriz ou filial Contencioso Emissor do AINF Ente autuante Quitação DAS Documento de arrecadação do ente federativo Omissão de Receita - Art. 9º, Res. CGSN nº 30 Aplicam-se todas as presunções de omissão de receita existentes nas legislações de regência dos tributos incluídos no Simples Nacional. A existência de tributação prévia por estimativa, estabelecida em legislação do ente federativo não desobrigará: I - da apuração da base de cálculo real efetuada pelo contribuinte ou pelas administrações tributárias; II – da emissão de nota fiscal, observadas as determinações do(s) ente(s) federativos onde a empresa possui estabelecimento. Omissão de Receita - Art. 10, Res. CGSN nº 30 Atividades sujeitas à incidência de ICMS e ISS - não sendo possível identificar a origem da receita omitida, a autuação será feita utilizando a maior das alíquotas relativas à faixa de receita bruta de enquadramento do contribuinte, dentre as tabelas aplicáveis às respectivas atividades. (LC 123, art. 39, §§ 2º e 3º) Exemplo: Oficina mecânica (fato gerador de ICMS e ISS) Há omissão de receitas e não se sabe quais as relativas ao ICMS e quais as relativas ao ISS. Supondo que o RBT12 para essa empresa seja R$ 500.000,00. Para esse RBT12, as alíquotas são as seguintes: Anexo I (comércio) = 7,60% Anexo III (serviços) = 11,40% essa é a maior alíquota – será a utilizada! Omissão de Receita - Art. 10, Res. CGSN nº 30 Na hipótese de as alíquotas das tabelas aplicáveis serem iguais, será utilizada a tabela que tiver a maior alíquota na última faixa, para definir a alíquota. No exemplo anterior: Anexo I – alíquota da última faixa = 11,61% Anexo III – alíquota da última faixa = 14,42% A alíquota do Anexo III é a maior, portanto será utilizado este Anexo. Infrações e Penalidades – Art. 15, Res. CGSN nº 30 Aos tributos abrangidos pelo Simples Nacional – aplicamse as normas relativas aos juros e multa de mora e de ofício previstas para o imposto de renda, inclusive em relação ao ICMS e ao ISS. Aos tributos não incluídos no Simples Nacional - aplicamse as disposições relativas às multas, juros e reduções previstas nas respectivas legislações dos entes federativos. Descumprimento de obrigações acessórias – aplicam-se as penalidades estabelecidas na legislação de cada ente federativo. Infrações e Penalidades – Art. 16 Res. CGSN nº 30 O descumprimento de obrigação principal devida no âmbito do Simples Nacional sujeita o infrator às seguintes multas: I - 75% ............ II – 150% …………… III – 112,50% …………. IV – 225% ……………. Parágrafo único. Aplicam-se as seguintes reduções: I – 50% ........... II – 30% .......... Infrações e Penalidades – Art. 18, Res. CGSN nº 30 Falta de comunicação da exclusão, quando obrigatória Multa correspondente a 10% do total dos impostos e contribuições devidos de conformidade com o Simples Nacional no mês que anteceder o início dos efeitos da exclusão, não inferior: a R$ 500,00, insusceptível de redução, até 31 de dezembro de 2008 a R$ 200,00, insusceptível de redução, a partir de 1º de janeiro de 2009 Contencioso Administrativo - Art. 11, Res. CGSN nº 30 Será de competência do ente federativo que efetuar o lançamento ou a exclusão de ofício, observados os dispositivos legais atinentes aos processos administrativos fiscais desse ente federativo. Quem lançar ou excluir assume o contencioso Convênio - O Município poderá, mediante convênio, transferir a atribuição de julgamento exclusivamente ao respectivo Estado em que se localiza. Lançamento por omissão de receita sujeita à incidência de ICMS e ISS – O julgamento caberá ao Estado ou ao DF, ou à RFB, caso esta tenha sido a responsável pelo lançamento. Inscrição em Dívida Ativa - Art. 12, Res. CGSN nº 30 Os valores não pagos, fundados em decisão de que não caibam mais recursos segundo o processo administrativo fiscal do ente federativo que lavrou o AINF, serão encaminhados para inscrição em dívida ativa. O valor declarado (DASN) e não pago, após os procedimentos de cobrança, deverá ser encaminhado diretamente para inscrição em dívida ativa. Competência da Procuradoria Geral da Fazenda Nacional – PGFN Resolução CGSN nº 34, de 17 de março de 2008 Possibilidade de celebração de Convênio entre a PGFN e Procuradorias Estaduais e Municipais Recomendações Dispõe sobre orientações a serem seguidas quanto aos débitos declarados na DASN Os débitos relativos aos tributos resultantes das informações prestadas na DASN encontram-se devidamente constituídos, não sendo cabível lançamento de ofício por parte das administrações tributárias federal, estaduais ou municipais. Os lançamentos fiscais a serem efetuados pela Secretaria da Receita Federal do Brasil (RFB), Estados, DF e Municípios, observada a Resolução CGSN nº 30, de 7/02/2007, abrangerão somente valores não constantes da DASN. Os valores declarados e não recolhidos constituem-se em motivo para não emissão de Certidão Negativa de Débitos (CND) pelos entes federativos. Contencioso Administrativo - Art. 11, Res. CGSN nº 30 A cobrança administrativa dos débitos declarados na DASN é de responsabilidade da RFB, sem prejuízo de procedimentos adicionais de cobrança por parte de Estados e Municípios visando à quitação integral dos valores declarados. Os valores declarados deverão ser recolhidos pelas empresas por meio do DAS, sendo vedado o pagamento por meio de documento específico da União, de Estados, DF ou de Municípios. Após a cobrança administrativa, os débitos declarados na DASN serão encaminhados para inscrição em Dívida Ativa da União e cobrados judicialmente pela Procuradoria-Geral da Fazenda Nacional (ressalvada a hipótese de celebração de convênio) Obrigada pela Atenção! [email protected]

Download