PROPOSTA – AUDIÊNCIA PÚBLICA n. 32/2015 Alessandro Di Domenico José Luiz Bayeux Neto I OBSERVAÇÕES PRELIMINARES 1. A geração de energia hidrelétrica passou a vivenciar uma crise em 2014 que se aprofunda em 2015. As usinas hidrelétricas responderam, em 2014, por 73% da eletricidade gerada no país. A fonte hidrelétrica é a líder absoluta: a termeletricidade respondeu por 26% e as eólicas por 1%. O parque hidrelétrico atualmente instalado no país é composto por mais de 1.110 usinas de vários portes que somam, ao todo, mais de 92.000 MW de potência instalada. 2. O “despacho” (ordem para operação) hidrelétrico é feito pelo ONS (Operador Nacional do Sistema Elétrico), que determina qual usina deve operar, em qual momento, e com qual intensidade. A lógica desta operação é baseada na minimização do custo total de operação (imediato e futuro) do sistema. 3. O risco resultante dessa operação centralizada é rateado entre as usinas hidrelétricas por meio do MRE (Mecanismo de Realocação de Energia), equivalente a um “condomínio” que é coordenado pelo mesmo ONS (o “síndico” do condomínio). Em outras palavras, as usinas não têm autonomia alguma sobre sua própria operação e compartilham o risco hidrológico. 4. A comercialização da energia das usinas hidrelétricas é realizada por meio de contratos de venda de energia. Cada usina possui um limite comercial de venda, denominado Garantia Física – conhecido no jargão setorial como Lastro, a qual é calculada pela Empresa de Pesquisa Energética (EPE) e homologada pelo Ministério de Minas e Energia (MME). 5. Se a quantidade total energia elétrica gerada pelos agentes integrantes do MRE for inferior à garantia física total desses agentes, o déficit será reposto por energia adquirida no mercado de curto prazo (MCP) pelo Preço de Liquidação das Diferenças (PLD). O custo de aquisição da energia necessária para suprir o déficit será compartilhado por todos os agentes integrantes do MRE, proporcionalmente à sua garantia física, por meio de aportes à CCEE. 6. A Garantia Física é calculada considerando um critério de planejamento da operação, no qual são representadas as diversas fontes de geração existentes e em construção, o sistema de transmissão, a evolução do consumo e a incerteza hidrológica. Tudo isso imputado em modelos matemáticos computacionais que verificam o risco num determinado horizonte de tempo. De forma simplificada, a Garantia Física pode ser entendida como a capacidade média de geração das usinas hidrelétricas considerando critérios de risco, sendo que o limite máximo de risco de déficit admitido pelo Conselho Nacional de Política Energética (CNPE) é de 5%. 7. O gerador decide o percentual de sua Garantia Física que será vendido em contratos, e a energia remanescente produzida pela usina é liquidada no Mercado de Curto Prazo ao Preço de Liquidação de Diferenças (PLD). Ainda que algumas hidrelétricas planejassem deixar uma parte do seu lastro de venda para suprir momentos como este - em que a geração está abaixo da sua Garantia Física -, registre-se que o MME, a Aneel e o BNDES exigiram, em alguns casos, a contratação de 100% da Garantia Física da usina hidrelétrica para a habilitação técnica nos leilões e para a concessão do financiamento. Os próprios bancos financiadores exigem tal medida como garantia de contratação de longo prazo. 8. Ocorre que, devido a “crise hídrica” brasileira recorrente nos últimos dois anos, o volume total de energia gerada por todas as hidrelétricas passou a ser muito inferior ao somatório de Garantias Físicas Outorgadas e concedidas pelo MME/EPE a todas usinas hidrelétricas que fazem parte do MRE. A diferença entre essa soma de Garantias Físicas Concedido às usinas hidrelétricas e o volume de energia efetivamente gerada – chamada no jargão setorial de GSF, um acrônimo em inglês para “Generation Scaling Factor” – passou a se tornar um pesadelo bilionário para os geradores hidrelétricos desde 2014 devido a várias causas. 9. Os números mostram a dimensão do problema: o saldo médio do GSF em 2014 foi de 90,7%, o que significa dizer que houve uma geração 9,3% (100 – 90,7 = 9,3) inferior à Garantia Física. Se os geradores estivessem 100% contratados, a diferença que precisaria ser adquirida no Mercado de Curto Prazo ficaria em R$ 26 bilhões. As projeções para 2015 são de um aprofundamento no GSF, que deve ser de 86,1%, impondo um custo de R$ 24 bilhões para uma contratação de 100% da Garantia Física. A explicação para a redução do valor absoluto em 2015, apesar do fator GSF ser bem maior, dá-se pela redução do preço-teto no Mercado de Curto Prazo que partiu de 822 para 388. II PROPOSTA PARA ALTERAÇÕES CONCEITUAIS DA REGULAÇÃO DO GSF Limitação da exposição total dos agentes do MRE – coletivização do hedge para cobrir a exposição que superar o limite que vier a ser estabelecido 10. O MRE, da maneira como atualmente é regulado e estruturado, obriga cada um de seus agentes a realizar uma estratégia individual de hedge para se cobrir da sua parcela de exposição ao risco hidrológico total do sistema (parcela proporcional à sua garantia física). 11. Esse mecanismo de pulverização do risco hidrológico entre os agentes – pelo menos da maneira como está regrado – pode ser ineficiente e perverso. 12. De um lado, esse mecanismo pode ser ineficiente, pois impõe aos agentes custos de transação desnecessários e os faz perder os ganhos de escala que aufeririam pela contratação coletiva do hedge. 13. Se todos os “condôminos” estão compartilhando um risco comum sobre o qual cada um arca com uma parcela, não faz sentido que se deixe a cargo de cada condômino a da contratação de seu próprio hedge. Faz muito mais sentido econômico que o condomínio, como um todo, contrate o hedge coletivamente em favor de todos os condôminos, e cobre de cada um, na proporção de sua responsabilidade, uma parcela do custo do hedge. Comprar no atacado é sempre mais barato do que no varejo. 14. Além do mais, o “administrador do condomínio” tende a ter muito mais informações acerca do risco hidrológico total do que cada um dos “condôminos” individualmente. 15. Do outro lado, pode ser perverso, pois os custos de hedge tendem a ser mais onerosos aos pequenos geradores do que aos grandes geradores. 16. Aos grandes geradores, como observou a própria área técnica da ANEEL, é possível fazer o hedge corporativo por meio de comercializadoras nos quais detêm participação acionária. 17. A Proposta que aqui, portanto, é a de que se estabeleça um piso regulatório do GSF, ou seja, um limite quantitativo de exposição ao MCP para as geradoras hidrelétricas, no âmbito do MRE. 18. O montante de exposição que ultrapassasse esse limite seria liquidado por contratos de hedge (seja financeiro, seja físico) contratados coletivamente no âmbito da CCEE, por meio de uma conta custeada por contribuições de todos os agentes e consumidores (ao modo da Conta ACR, que vem financiando a exposição das distribuidoras).

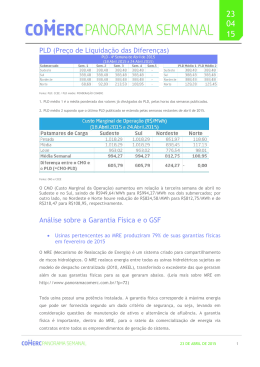

Download