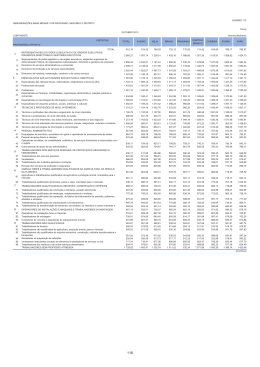

Kakl]eY\]FgjeYdarY¬ªg;gflYZad±kla[Y KF;!=p]ehdaÚcado Para a ÀQDOLGDGHGHGHWHUPLQDUVHXPDWUDQVDFomRGHWURFDWHPVXEVWkQFLDFRPHUFLDORYDORUHVSHFtÀco para a entidade UHODWLYRjSDUWHGDVRSHUDo}HVGDHQWLGDGHDIHFWDGDSHODWUDQVDFomRGHYHUHÁectir os ÁX[RVGHFDL[DDSyVLPSRVWRV2 UHVXOWDGRGHVWDVDQiOLVHVSRGHVHUFODURVHPTXHXPDHQWLGDGHWHQKDGHHIHFWXDUFiOFXORVGHWDOKDGRVµ Se uma entidade for capaz de determinar com Àabilidade o justo valor tanto do activo recebido como do activo cedido, HQWmRRMXVWRYDORUGRDFWLYRFHGLGRpXVDGRSDUDPHQVXUDURFXVWRGRDFWLYRUHFHELGRDQmRVHUTXHRMXVWRYDORUGR activo recebido seja mais claramente evidente. Se for uma WURFDVHPVXEVWkQFLDFRPHUFLDORXVHRVMXVWRVYDORUHVGRVDFWLYRVWURFDGRVQmRSXGHUHPVHUÀavelmente PHQVXUDGRVRFXVWRGRDFWLYRUHFHELGRpPHQVXUDGRSHODTXDQWLDHVFULWXUDGDGRDFWLYRFHGLGR $VVLPXPDFWLYRUHFHELGRpUHJLVWDGRSHODTXDQWLDHVFULWXUDGDjGDWDGDWURFDYDORUEUXWRPHQRVGHSUHFLDo}HVDFXPX ODGDVGRDFWLYRFHGLGR1HVWDVFLUFXQVWkQFLDVQmRKiOXJDUDSHUGDVRXJDQKRVHPWURFDV Exemplo 8PJUXSRHFRQyPLFRRSHUDQGRQDiUHDGDKRWHODULDGHWpPHQWUHRXWURVXPKRWHOGHHVWUHODVHP6DJUHV&RPR MiGHWLQKDXPKRWHOGDPHVPDFDWHJRULDQDPHVPD]RQDWURFRXRKRWHODGTXLULGRSRURXWURKRWHOGHHVWUHODVHP Albufeira. Foram determinados os ÁX[RVGHFDL[DDSyVLPSRVWRVHVSHUDGRVGRVGRLVKRWpLV Hotel CF ano 1 CF ano 2 CF ano 3 CF ano 4 ½ ½ ½ ½ Sagres ½ ½ ½ ½ Albufeira CF ano 5 ½ ½ Apurando o valor presente do Áuxo de caixa para as duas unidades hoteleiras a uma taxa de desconto de 5%, temos UHVSHFWLYDPHQWHSDUDRVKRWpLVGH6DJUHVHGH$OEXIHLUDDVTXDQWLDVGH½HGH½ 2KRWHOGH$OEXIHLUDQHFHVVLWDYDGHJUDQGHVREUDVGHPRGHUQL]DomRTXHIRUDPFRQVLGHUDGDVQDIRUPDomRGRSUHoRR que justiÀFRXQmRKDYHUXPFRPSOHPHQWRPRQHWiULR (VWDpXPDWURFDTXHVDWLVID]RUHTXLVLWRGHVHUXPDWURFDFRPVXEVWkQFLDFRPHUFLDOYLVWRTXHDSUHVHQWDGLIHUHQWHV ÁX[RVGHFDL[DWDQWRHPYDORUFRPRHPWHQGrQFLDHRVHXYDORUHVSHFtÀco altera-se porque este grupo passou a operar um hotel de 4 estrelas em vez de um de 3 estrelas. )RLGHWHUPLQDGRTXHRMXVWRYDORUGRKRWHOGH6DJUHVHUDGH½HWLQKDXPDTXDQWLDHVFULWXUDGDGH½ TXDQWLDEUXWDGH½HGHSUHFLDo}HVDFXPXODGDVGH½ 2DVVHQWRSHODWURFDGHDFWLYRVpRTXHVHDSUHVHQWD &RQWD 'HVFULomR 'HSUHFLDo}HVDFXPXODGDVKRWHOGH6DJUHV 432 Activo À[RWDQJtYHOKRWHOGH6DJUHV 432 Activo À[RWDQJtYHOKRWHOGH$OEXIHLUD 5HQGLPHQWRVH*DQKRVHPLQYHVWLPHQWRVQmRÀnanceiros 'pELWR &UpGLWR 150 000 &XVWRVVXEVHTXHQWHVTXHSRGHPVHURXQmRFDSLWDOL]DGRV Enquadramento Custos subsequentesSRGHPVHUDGLFLRQDGRVjTXDQWLDHVFULWXUDGDGHXPDFWLYRDSHQDVTXDQGRVHMDSURYiYHOTXHVH UHFHEDPDFUHVFLGRVEHQHItFLRVHFRQyPLFRVIXWXURVSDUDDOpPGDTXHOHVTXHRULJLQDOPHQWHVHDQWHYLDPUHFHEHUGRDFWLYR 134 9HUODJ'DVK|IHU

Baixar