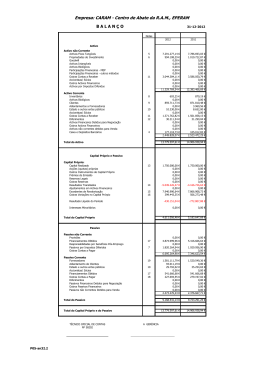

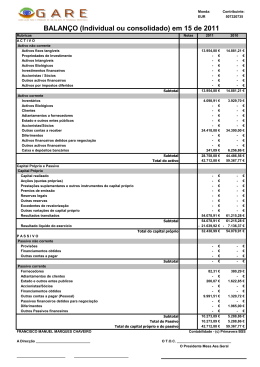

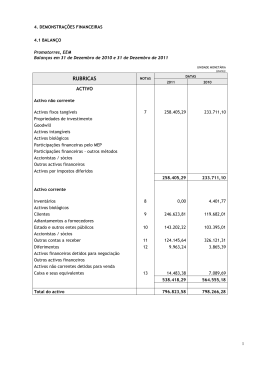

Newsletter_SNC_ ewsletter_SNC_02 _SNC_02 — Agosto 2009 DEPRECIAÇÃO DE ACTIVOS NUM AMBIENTE MULTIMULTI-PLANO Saiba Como Tratar Dos Planos (Fiscal E Contabilístico) Da Sua Empresa No Novo Sistema De Normalização Contabilística Relembramos, antes de mais, que com a adopção do novo Sistema de Normalização Contabilística há uma reformulação de alguns termos até agora utilizados, nomeadamente: “Bem” que passa a designar-se de “Activo” e o caso das “Depreciações” que antes se designavam de “Amortizações”. Depreciação de um Activo A depreciação de um activo é a imputação sistemática da quantia depreciável durante a sua vida útil. Com a entrada em vigor do SNC (NCRF7), a perspectiva contabilística de mensuração de activos, favorece o reconhecimento do activo pelo conceito do Justo Valor. Segundo este conceito, o Justo Valor é a quantia pela qual o activo (tangível ou intangível) poderia ser trocado, entre um comprador conhecedor e interessado e um vendedor nas mesmas condições numa transacção ao seu alcance (IAS 39). Assim sendo a depreciação de um activo num determinado ano poderia ser calculada pela diferença entre o Justo Valor actual e o mesmo Justo valor no ano anterior. Não sendo pratica usual colocar todos os Activos sob reavaliação, recorrente e sistemática, é muito mais regular a utilização de métodos de cálculo de depreciações baseado na vida útil do Activo, descontando o valor que ele nos pode render findo esse tempo - valor residual. Multi--Plano Multi Como Portugal mantêm a perspectiva Fiscal para o tratamento das depreciações dos Activos tendo por base o Decreto Regulamentar 2/90 o qual estabelece as taxas de depreciação a aplicar, existe uma dicotomia no tratamento das depreciações com implicações nos resultados. Com vista a garantir, de forma integral, a resposta às questões Fiscais e Contabilísticas associadas a um Activo, passam a existir não 1 mas 2 Planos de Depreciação de Sistema: o Plano Fiscal e o Plano Contabilístico, o primeiro regista a valorização do activo segundo o decreto-lei fiscal, e o segundo regista o valor do Activo para a empresa. O plano contabilístico servirá para os lançamentos na contabilidade e o fiscal para o preenchimento dos mapas fiscais. As diferenças, necessariamente temporárias, entre a valorização fiscal e a valorização contabilística, implicam ter em atenção os respectivos Impostos Diferidos. Impostos Diferidos O processamento de Impostos diferidos permite contabilizar as diferenças anteriormente referidas multiplicadas pela taxa de IRC. Apesar de ter sido actualizado o decreto-lei 2/90 estas diferenças mantêm-se. OUTRA INFORMAÇÃO SOBRE ESTE TEMA: TEMA: Não perca a próxima newsletter com o tema: convertSNC — Ferramenta que antecipa a visão SNC na sua empresa. Consulte no nosso site as newsletter e vídeos demos específicas sobre este tema. A Primavera está a organizar workshops sobre esta temática. Consulte o site www.primaverabss.pt e inscreva-se!

Baixar