☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

Anexo IA, IB, IC

CÓDIGOS DO DISTRITO FEDERAL UF MUNICÍPIO

ANEXO L – IDENTIFICAÇÃO COM MODELOS NORMALIZADOS

Altera a Lei 1.295 de 1º de julho de 1998 e Lei 1.420 de 2 de

Anexo 1. Resumo dos custos e financiamento do projeto para o Arpa

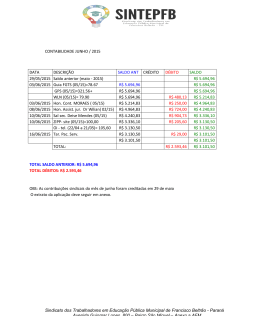

Sindicato dos Trabalhadores em Educação Pública

ANEXO 8 – Modelo do convite enviado aos alunos para realizarem

第三十條第二款所指的附件四

Crescer saude Grandola - Anexo

Anexo I - Reis & Reis - Auditores Associados

Roteiro para cumprimento da portaria