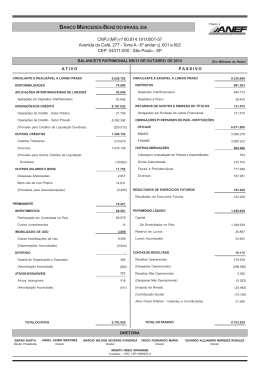

Caruana S.A. – Sociedade de Crédito, Financiamento e Investimento CNPJ/MF nº 09.313.766/0001-09 Relatório da Administração A CARUANA S.A. - Sociedade de Crédito, Financiamento e Investimento, em conformidade com as disposições legais, submete à apreciação de Vossas operacional e de crédito e pretende aprimorar esses controles a medida que a complexidade de suas operações assim o requeiram. - Gerenciamento de RisSenhorias as Demonstrações Financeiras relativas ao exercício encerrado em 31 de dezembro de 2011 e também o Parecer dos Auditores Independentes. co de Liquidez – Resolução nº 2.804/00 - A Caruana SCFI tem aprofundado as análises econômico-financeiras com vistas a avaliar o impacto dos diferentes No dia 27 de dezembro de 2011, como fato relevante, o Banco Central do Brasil autorizou a transferência do controle acionário da Instituição Financeira cenários sobre a liquidez da Instituição. Todas as análises efetuadas, seus critérios, parâmetros e resultados obtidos são documentados. A análise do caixa para o Sr. José Garcia Netto, conforme publicação no Diário Oficial da União no dia 30 de dezembro de 2011. Independentemente da mudança de controle projetado contempla não somente o curto prazo, mas estende-se para um horizonte de 5 (cinco) anos. - Gerenciamento de Risco de Crédito – Resolução acionário, a Instituição manteve o foco nas operações de crédito, financiamento e investimento voltado a atender o setor de transporte coletivo de passageiros, nº 3.721/09 - Para possibilitar o gerenciamento de crédito, além de políticas de crédito (por produto) e normativos internos que dão direcionamento quanto descontinuando novas operações às carteiras de crédito varejo. Conforme adiante comentado, nota explicativa nº 17, em 09 de fevereiro de 2012 foi publicada a gestão do crédito, a Caruana SCFI possui módulo sistêmico que nos permite avaliar mensalmente os ratings dos clientes, individualmente e do conjunto no Diário Oficial da União, Resolução da Agência Nacional de Transportes Terrestres (ANTT) 3.778 de 01 de fevereiro de 2012, habilitando a Caruana S.A. que compõe a carteira de crédito, possibilitando a emissão de relatórios sobre a concentração setorial e geográfica e a validação das principais informações - Sociedade de Crédito, Financiamento e Investimento como Administradora de Meio de Pagamento Eletrônico de Frete. Possuímos expectativas relevantes dos sistemas onde se originam os registros das operações da espécie, entre outros. De forma complementar, está-se buscando a identificação de modelos quanto ao fomento da atividade de intermediação entre a contratação e o pagamento de fretes das empresas de transporte rodoviário de cargas e de logística, de avaliação do risco de crédito visando a estimação e comparação das perdas; realização de simulações de condições extremas; entre outros. - Gestão de estimando giro financeiro na ordem de R$80.000 a R$ 100.000 mil, ao ano. O Patrimônio Líquido em 31 de dezembro de 2011 atingiu o valor de R$18.246 risco operacional – Resolução nº 3.380/06 - A CARUANA vem desenvolvendo suas políticas, seus sistemas de controles internos voltados para a mitigação mil (R$17.637 mil em 31 de dezembro de 2010) O Lucro Líquido do exercício totalizou R$609 mil (R$1.733 mil em 31 de dezembro de 2010). O resultado e controle de possíveis perdas advindas da exposição aos riscos inerentes às suas atividades. A instituição adota um conjunto de processos e de rotinas líquido da Instituição foi impactado pelo aumento nas provisões de devedores duvidosos (carteira de operações de crédito varejo que tiveram novas operações adequadas às modalidades operacionais e tem buscado aprimorar os mecanismos de gestão de risco operacional investindo em novas estruturas, ferramenta cessadas) e despesas decorrentes da descontinuidade do processo de transformação em Banco Múltiplo, situações essas relacionadas à gestão anterior. A de gestão e controle, treinamentos e integração das unidades. O mapeamento dos processos organizacionais, seus riscos e controles e a formação de uma carteira total de operações de crédito apresentava, em 31 de dezembro de 2011, o saldo de R$87.289 mil (R$137.864 mil em 31 de dezembro de 2010). A base perdas é objetivo da Instituição, visando o aprofundamento do gerenciamento e mitigação dos principais riscos operacionais. - Gestão de Risco de carteira de crédito teve redução de seu valor devido a cessão de crédito, realizada no dia 06 de junho de 2011, de parte do CDC (financiamento de veículos) e Mercado – Resolução nº 3.464/07 - A CARUANA SCFI procura identificar, avaliar, monitorar, controlar e mitigar os riscos de mercado que possam gerar de Capital de Giro, observados os critérios que asseguraram a eliminação da exposição aos riscos relacionados às operações cedidas. Realizada para atender perdas para a Instituição. Esses riscos são decorrentes das flutuações de preços e de taxas de mercado. A CARUANA atua de forma conservadora e não posa desistência em relação ao pleito objeto de Declaração de Propósito publicada no dia 01/03/2010, referida providência também objetivou o ressarcimento sui exposições outras que eventuais descasamentos entre ativos a taxas de juros pré-fixadas e passivos remunerados à taxas de juros flutuantes. Na análise dos aportes de recursos financeiros realizados pelos antigos investidores. Todas as informações aqui citadas foram levadas, formalmente, ao conhecimento desse risco considera-se não apenas a volatividade das taxas de juros, mas também a formulação de cenários macro-econômicos e a avaliação dos efeitos do Banco Central do Brasil. Com relação aos nossos Colaboradores, estamos investindo em treinamentos e benefícios, na manutenção do bem estar e na desses cenários nas posições da Instituição. As posições da Caruana SCFI resumem-se a ativos e passivos decorrentes da atividade comercial da Instituição criação de instrumentos que possibilitem a sua satisfação no âmbito da organização.Processos de Gestão, Controles Internos e Gerenciamento de Riscos e não existem posições especulativas. - Ouvidoria - Atenta ao direito do consumidor, a CARUANA, em cumprimento às disposições objeto da Resolução nº - Conforme determina a Circular 3.467, de 2009, do Banco Central do Brasil, a Caruana S/A SCFI vem implantando seus sistemas de Controles Internos e os 3.849, de 2010, mantêm a Ouvidoria como canal de comunicação para registrar as manifestações dos clientes, buscando soluções tempestivas, mediando tornando acessíveis a todos os colaboradores, assegurando que sejam conhecidos todos os processos e as responsabilidades atribuídas em seus diversos os conflitos de acordo com as necessidades e exigências dos clientes. Entendemos que a Ouvidoria é um importante instrumento de gestão de processos níveis. Semestralmente é emitido relatório pela controlaloria que aborda os aspectos da citada regulamentação, sendo o mesmo submetido à Administração e de qualidade dos serviços oferecidos aos nossos clientes e de controles internos. Os canais são divulgados nos instrumentos contratuais, bem como nos e à avaliação dos Auditores Independentes. A propósito do Gerenciamento de Riscos, a Instituição acompanha e monitora os riscos de mercado, de liquidez, ambientes de visita física e eletrônica dos nossos clientes (escritório e sítio eletrônico). São Paulo, 28 de março de 2012. A Administração Balanços patrimoniais em 31 de dezembro de 2011 e 2010 (Em milhares de Reais) Ativo Nota 2011 2010 Passivo Circulante 70.849 79.451 Circulante Disponibilidades 936 183 Depósito Aplicações interfinanceiras de liquidez 5 10.000 5.377 Depósitos a prazo Títulos e valores mobiliários 6 816 Carteira própria 816 Recursos de aceites cambiais Operações de crédito 7 55.876 70.552 Recursos de aceites cambiais Setor privado - Empréstimos 43.776 40.302 (Provisão para créditos de liquidação duvidosa) (4.365) (2.040) Empréstimos no exterior Setor privado - Financiamentos 17.314 33.546 Obrigações em moedas estrangeiras (Provisão para créditos de liquidação duvidosa) (849) (1.256) Outras obrigações Outros créditos 8 2.978 2.713 Cobrança e arrecadação Diversos 2.978 2.713 Outros valores e bens 243 626 de tributos e assemelhados Despesas antecipadas 243 626 Fiscais e previdenciárias Não Circulante 25.729 66.543 Diversa Operações de crédito 7 24.267 63.676 Setor privado - Empréstimos 15.951 8.335 Exigível a longo prazo (Provisão para créditos de liquidação duvidosa) (594) (45) Depósito Setor privado - Financiamentos 8.956 55.681 Depósitos a prazo (Provisão para créditos de liquidação duvidosa) (46) (295) Recursos de aceites cambiais Outros créditos 8 1.453 1.230 Diversos 1.453 1.230 Recursos de aceites cambiais Outros valores e bens 9 1.637 Outras obrigações Despesas antecipadas 9 1.637 Diversa Permanente 1.090 1.330 Imobilizado de uso 578 806 Patrimônio líquido Outras imobilizações de uso 817 957 Capital: (-) Depreciações acumuladas (239) (151) Domiciliados - No país Diferido 217 289 Gastos de organização e expansão 361 361 Reserva de lucros (-) Amortização acumulada (144) (72) Intangível 295 235 Outros Ativos Intangíveis 432 301 (-) Amortização acumulada (137) (66) Total do passivo Total do ativo 97.668 147.324 As notas explicativas são parte integrante das demonstrações financeiras Nota 9 9 8 10a 10b 9 9 10b 15 2011 57.283 29.847 29.847 23.116 23.116 4.320 2010 101.046 6.005 6.005 56.890 56.890 34.136 34.136 4.015 31 537 3.775 22.139 11.873 11.873 10.043 10.043 223 223 18.246 1.512 2.472 28.641 16.421 16.421 12.075 12.075 145 145 17.637 15.700 2.546 15.700 1.937 97.668 147.324 Demonstrações das mutações do patrimônio líquido Exercícios findos em 31 de dezembro de 2011 e 2010 e semestre findo em 31 de dezembro de 2011 ( Em milhares de Reais) Reservas de lucros Capital social Legal Estatutária Lucros acumul. Total Saldos em 31/12/2009 7.500 70 1.334 8.904 Aum. de capital em espécie 7.000 7.000 Aum. de capital utilização de reservas 1.200 (29) (1.171) Lucro líquido do exercício 1.733 1.733 Destinações: Reserva legal 87 (87) Reserva especial de lucros 1.646 (1.646) Saldos em 31/12/2010 15.700 128 1.809 17.637 Lucro líquido do exercício 609 609 Destinações: Reserva legal 31 (31) Reserva especial de lucros 578 (578) Saldos em 31/12/2011 15.700 159 2.387 18.246 Saldos em 30/06/2011 15.700 137 1.808 175 17.820 Lucro líquido do semestre 426 426 Destinações: Reserva legal 22 (22) Reserva especial de lucros 579 (579) Saldos em 31/12/11 15.700 159 2.387 18.246 As notas explicativas são parte integrante das demonstrações financeiras Notas explicativas às demonstrações financeiras Exercícios findos em 31 de dezembro de 2011 e 2010 (Valores em milhares de Reais) 1. Contexto operacional - A Caruana S.A. - Sociedade de Crédito, Financia- - As provisões para o imposto de renda (IRPJ) e contribuição social (CSLL), mento e Investimento (“Caruana” ou “Sociedade”) autorizada a funcionar pelo quando devidas, são calculadas com base no lucro ou prejuízo contábil, Banco Central do Brasil (BACEN), iniciou suas atividades em 26 de fevereiro ajustado pelas adições e exclusões de caráter permanente e temporária, de 2008, através da autorização para funcionamento concedido pelo Banco sendo o imposto de renda determinado pela alíquota de 15%, acrescida de Central do Brasil publicado no Diário Oficial da União no dia 02 de janeiro de 10% sobre o lucro tributável excedente a R$ 240 no exercício (R$ 120 no se2008. Os objetivos estratégicos, estabelecidos e aprovados pelo Banco Cen- mestre) e a contribuição social pela alíquota de 15%. Os créditos tributários de tral do Brasil, apresentados no Estudo de Viabilidade Econômico - Financeira imposto de renda e contribuição social foram calculados sobre adições e exe Plano de Negócios da Caruana, em cumprimento da Resolução nº 3040, de clusões temporárias. Os créditos tributários sobre adições temporárias serão 28 de novembro de 2002, do Conselho Monetário Nacional, é a concessão de realizados quando da utilização e/ou reversão das respectivas provisões pelas crédito, financiamento e investimento ao setor de transportes, especialmente quais foram constituídas e são baseados nas expectativas atuais de realizaempréstimo consignado em folha de pagamento bem como de operações ção e considerando os estudos técnicos e análises da administração. j) Ativos ativas, passivas e acessórias inerentes a carteira de crédito, financiamento e e passivos contingentes e obrigações legais, fiscais e previdenciárias investimento de acordo com as disposições legais e regulamentares na con- O reconhecimento, a mensuração e a divulgação dos ativos e passivos contindução de seus negócios. A Caruana possuía um Plano de Negócios que trat- gentes, e obrigações legais são efetuados de acordo com os critérios definiava do desenvolvimento de um projeto de expansão das atividades, incluindo dos na Resolução n° 3.823/09 e Pronunciamento Técnico CPC 25, emitido sua transformação em “Banco Múltiplo”, que contemplava investimentos de pelo Comitê de Pronunciamentos Contábeis (CPC), obedecendo aos futuros acionistas. No dia 2 de junho de 2011 este Plano foi descontinuado seguintes critérios: Contingências ativas - não são reconhecidas nas demonatravés do “Instrumento Particular de Rescisão do Memorando de Entendi- strações financeiras, exceto quando da existência de evidências que mento - Caruana S/A - Sociedade de Crédito, Financiamento e Investimento”. propiciem a garantia de sua realização; sobre as quais não cabem mais recurEssa desistência foi homologada pelo Banco Central no dia 30 de junho de sos. Contingências passivas - são reconhecidas nas demonstrações financei2011. Consequentemente, foi realizada no dia 6 de junho de 2011 uma opera- ras quando, baseado na opinião de assessores jurídicos e da administração, ção de cessão de créditos, sem coobrigação, amparada no disposto da Res- for considerado provável o risco de perda de uma ação judicial ou administraolução nº 2.836 de 30 de maio de 2001, no montante de R$ 67.638 (Nota 7i), tiva, com uma provável saída de recursos para a liquidação das obrigações e para viabilizar o ressarcimento dos investimentos realizados pelos pretensos quando os montantes envolvidos forem mensuráveis com suficiente seguranacionistas. Através do contrato particular de compra e venda, datado de 12 de ça. Os passivos contingentes classificados como perdas possíveis pelos asnovembro de 2007 e homologado pelo Banco Central em 27 de dezembro de sessores jurídicos são apenas divulgados em notas explicativas, enquanto 2011 a totalidade de ações detidas pela Vaud Participações S/A na Caruana aquelas classificadas como perda remota não requerem provisão e divulgaS/A Participações e Empreendimentos (empresa controladora da Caruana ção. Obrigações legais - fiscais e previdenciárias - referem-se a demandas S/A - Sociedade de Crédito, Financiamento e Investimento) foram transferidas judiciais onde estão sendo contestadas a legalidade e a constitucionalidade para o Sr. José Garcia Netto. 2. Apresentação das demonstrações financei- de alguns tributos (ou impostos e contribuições). O montante discutido é quanras: As demonstrações financeiras foram elaboradas de acordo com as práti- tificado, registrado e atualizado mensalmente. 4. Caixa e equivalentes de cas contábeis adotadas no Brasil, que incluem as diretrizes contábeis emana- caixa - Em 31 de dezembro de 2011 e 2010, o caixa e equivalentes de caixa 2011 2010 das da Lei das Sociedades por Ações, associadas às normas e instruções do estavam assim representados: 936 183 Conselho Monetário Nacional (CMN), do Banco Central do Brasil (BACEN) e Disponibilidade 816 do Comitê de Pronunciamentos Contábeis (CPC), quando aplicável. A apre- Cotas de fundos de investimento (nota 5) 1.752 183 sentação dessas demonstrações financeiras está em conformidade com o Total Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF). As 5. Aplicações interfinanceiras de liquidez 2011 2010 estimativas contábeis são determinadas pela Administração, considerando Vencimento até 360 dias 1.085 1.075 fatores e premissas estabelecidas com base em julgamentos. Itens significati- CDI - Banco BPN - Grupo Banco Português de Negócios 8.915 4.302 vos, sujeitos a essas estimativas e premissas, incluem as provisões para CDI - Banco Bradesco 10.000 5.377 ajuste dos ativos ao valor provável de realização ou recuperação, as provisões para perdas, as provisões para contingências, marcação ao mercado de in- No exercício findo em 31 de dezembro de 2011, a renda com aplicações em strumentos financeiros, os impostos diferidos, entre outros, A liquidação das depósitos interfinanceiros foi de R$ 820 (R$ 101 em 2010). transações envolvendo essas estimativas poderá resultar em valores diver- 6. Títulos e valores mobiliários 2011 gentes em razão de imprecisões inerentes ao processo de sua determinação. Custo Mercado A Administração revisa as estimativas e premissas, pelo menos, semestralmente. 3. Resumo das principais práticas contábeis - As principais práticas Títulos para negociação – sem vencimento 816 816 contábeis adotadas para a contabilização das operações e elaboração das Cotas de Fundos de Investimento - DI 816 816 demonstrações financeiras são: a) Apuração do resultado - As receitas e Total despesas são apropriadas pelo regime de competência, observando-se o cri- As cotas dos fundos de investimentos são atualizadas, mensalmente, pelo tério pro-rata dia para as de natureza financeira. As receitas e despesas de valor da cota divulgada pelo administrador. No exercício findo em 31 de natureza financeira são calculadas com base no método exponencial, exceto dezembro de 2011, a renda com aplicações com títulos e valores mobiliários aquelas relativas a títulos descontados ou relacionados com operações no foi de R$ 88 (R$ 1.370 em 2010). 7. Operações de crédito - a) Composição 2011 2010 exterior, as quais são calculadas com base no método linear. As operações das operações de crédito com taxas prefixadas são registradas pelo valor de resgate e as receitas e Operações de crédito 6.254 1.153 despesas correspondentes ao período futuro são registradas em conta redu- Desconto 2.726 4.571 tora dos respectivos ativos e passivos. As operações com taxas pós-fixadas Consignado 26.270 89.226 são atualizadas até a data do balanço através dos índices pactuados. b) Caixa Crédito Direto ao Consumidor (CDC) 4.902 5.294 e equivalentes de caixa - Caixa e equivalentes de caixa, conforme Res- Cartão de Crédito 45.845 36.148 olução nº 3.604/08 inclui dinheiro em caixa, depósitos bancários, investimen- Capital de Giro Total 85.997 136.392 tos de curto prazo de alta liquidez, com risco insignificante de mudança de valor e limites, com prazo de vencimento igual ou inferior a 90 dias na data da Outros Créditos 1.292 1.472 aplicação. c) Aplicações interfinanceiras de liquidez - As operações pós Títulos e créditos a receber (nota 8) 87.289 137.864 fixadas são registradas pelo valor de custo acrescido dos rendimentos auferi- Total das operações de crédito (5.854) (3.636) dos até a data do balanço, deduzidos de provisão para desvalorização, quan- Provisão para créditos de liquidação duvidosa (308) do aplicável. d) Títulos e valores mobiliários e instrumentos financeiros Prov. para outros créditos de liquid.duvidosa (nota 8) (3.636) derivativos - De acordo com o estabelecido pela Circular nº 3.068 de 8 de Total da prov. para créditos de liquidação duvidosa (6.162) 81.127 134.228 novembro de 2001, do Banco Central do Brasil, os títulos e valores mobiliários integrantes da carteira foram classificados em três categorias distintas, con- b) Composição da carteira por tipo de cliente e atividade econômica 2011 2010 FORMEAINTEN½áODA!DMINISTRA½áOQUAISSEJAMs4¤TULOSPARANEGOCIA½áOs 3.828 304 4¤TULOSDISPON¤VEISPARAVENDAEs4¤TULOSMANTIDOSAT£OVENCIMENTO/ST¤TU- Indústria 3.364 578 los e valores mobiliários foram classificados na categoria “títulos para negocia- Comércio 13.541 77.716 ção” e registrados pelo seu custo de aquisição, acrescidos dos rendimentos Pessoas físicas 66.556 59.266 auferidos até a data do balanço e ajustados a valor de mercado sendo o resul- Serviços 87.289 137.864 tado da valorização ou desvalorização computado ao resultado. As operações Total com instrumentos financeiros derivativos não considerados como “hedge ac- c) Composição da carteira de operações de crédito por vencimento 2011 2010 counting” são avaliadas, na data do balanço, a valor de mercado, contabili15.521 9.298 zando a valorização ou a desvalorização em conta de receita ou despesa no Vencidos resultado do período. Em 31 de dezembro 2011 e 2010, a Sociedade não A vencer 14.916 31.846 possuía operações com instrumentos financeiros derivativos. e) Operações Até 3 meses 26.021 32.704 de crédito e provisão para operações de crédito de liquidação duvidosa 3 a 12 meses 28.311 49.817 - As operações de crédito são classificadas de acordo com o julgamento da 1 a 3 anos 2.520 14.004 administração quanto ao nível de risco, levando em consideração a conjuntura 3 a 5 anos 195 econômica, a experiência passada e os riscos específicos em relação à oper- Acima de 5 anos Total 87.289 137.864 ação, aos devedores e garantidores, observando os parâmetros estabelecidos pela Resolução nº 2.682/99 do BACEN, que requer a análise periódica da d) Concentração dos maiores tomadores de crédito 2011 carteira e sua classificação em nove níveis, sendo AA (risco mínimo) e H Valor % sobre carteira % sobre PL (perda). As rendas das operações de crédito vencidas há mais de 60 dias, in10 maiores 35.202 40,33 192,93 dependentemente de seu nível de risco, somente serão reconhecidas como 37.033 42,43 202,97 receita, quando efetivamente recebidas. As operações classificadas como 50 maiores 100 maiores 6.307 7,23 34,57 nível H, permanecem nessa classificação por seis meses, quando então são 8.747 10,01 47,94 baixadas contra a provisão existente e controladas, por cinco anos, em contas Demais emitentes/clientes Total 87.289 100,00 478,41 de compensação, não mais figurando em contas patrimoniais. As operações 2010 renegociadas são mantidas, no mínimo, no mesmo nível em que estavam Valor % sobre carteira % sobre PL classificadas. As renegociações de operações de crédito que já haviam sido 28.160 20,43 151,33 baixadas contra a provisão e que estavam em contas de compensação são 10 maiores 50 maiores 31.946 23,17 171,68 classificadas como H e os eventuais ganhos provenientes da renegociação 20.828 15,11 111,93 somente são reconhecidos como receita, quando efetivamente recebidos. A 100 maiores Demais emitentes/clientes 56.930 41,29 305,94 provisão para operações de crédito de liquidação duvidosa, considerada sufi137.864 100,00 740,88 ciente pela administração, atende ao requisito mínimo estabelecido pela Res- Total olução anteriormente referida, conforme demonstrado na Nota 7f. f) Redução e) Composição da carteira de operações de crédito, nos correspondentes do valor recuperável de ativos não financeiros - (Impairment) - O registro níveis de risco, conforme estabelecido na Resolução nº 2.682/99 do BACEN 2011 contábil de um ativo deve evidenciar eventos ou mudanças nas circunstâncias econômicas, operacionais ou tecnológicas, que possam indicar deterioração Níveis % de provisão Curso normal Vencidas Valor total Provisão A 0,50 51.673 1.053 52.726 (264) ou perda de seu valor recuperável. Quando tais evidências são identificadas e 1,00 4.999 5.087 10.086 (101) o valor contábil líquido excede o valor recuperável, é constituída uma provisão, B C 3,00 4.878 2.983 7.861 (236) ajustando o valor contábil líquido. Essas provisões são reconhecidas no resul10,00 9.751 1.772 11.523 (1.152) tado do semestre. Os valores dos ativos não financeiros são revistos anual- D 30,00 225 225 (67) mente, exceto créditos tributários, cuja realização é avaliada semestralmente. E 50,00 533 533 (267) g) Imobilizado, diferido e intangível - Corresponde aos direitos que tenham F G 70,00 464 400 864 (604) como objeto bens corpóreos e incorpóreos, destinados à manutenção das 100,00 3 3.468 3.471 (3.471) atividades da Instituição ou exercido com essa finalidade. Os bens do ativo H 71.768 15.521 87.289 (6.162) imobilizado (bens corpóreos) estão registrados ao custo de aquisição. A de- Total 2010 preciação do ativo imobilizado é calculada pelo método linear às taxas de 20% a.a. para sistema de processamento de dados, veículos e 10% a.a. para os Níveis % de provisão Curso normal Vencidas Valor total Provisão 0,50 128.269 128.269 (641) demais itens. O ativo diferido é composto por benfeitorias em imóveis de ter- A 1,00 70 2.934 3.004 (29) ceiros e softwares, com amortizações anuais de 20%, constituídos antes da B 3,00 7 1.404 1.411 (42) entrada em vigor da Resolução 3.617/08 do Banco Central do Brasil (BACEN) C 10,00 212 915 1.127 (113) e serão mantidas até a sua efetiva baixa. Os ativos intangíveis representam os D 30,00 3 1.158 1.161 (348) direitos adquiridos que tenham por objeto bens incorpóreos destinados à ma- E 50,00 4 633 637 (319) nutenção da sociedade ou exercidos com essa finalidade. São avaliados ao F 70,00 371 371 (260) custo de aquisição, deduzido da amortização acumulada e perdas por G 100,00 1 1.883 1.884 (1.884) redução do valor recuperável, quando aplicável. Os ativos intangíveis que pos- H 128.566 9.298 137.864 (3.636) suem vida útil definida são amortizados considerando a sua utilização efetiva Total ou um método que reflita os seus benefícios econômicos, enquanto os de vida f) A provisão para créditos de liquidação duvidosa apresentou a seguinte 2011 2010 útil indefinida são testados anualmente quanto à sua recuperabilidade. h) movimentação no semestre 3.636 2.308 Depósitos, letras cambiais e obrigações por empréstimos e repasses - Saldo inicial em 31/12/2010 4.829 5.491 São demonstrados pelos valores das exigibilidades e consideram os encargos Constituição (334) (4.163) exigíveis até a data do balanço, reconhecidos em base pro rata dia sendo as Reversão (1.969) de obrigações em moeda estrangeira atualizadas às taxas oficiais de câmbio, Baixas de créditos contra prejuízo 6.162 3.636 vigentes nas datas dos balanços. i) Imposto de renda e contribuição social Saldo final em 31/12/2011 Demonstrações do resultado Exercícios findos em 31 de dezembro de 2011 e 2010 e semestre findo em 31 de dezembro de 2011 ( Em milhares de Reais, exceto o lucro líquido do período por ações) Nota 2° Semestre Exercício 2011 2011 2010 Receitas de intermediação financeira 10.414 26.128 20.636 Operações de crédito 7h 9.876 25.220 19.165 Rendas de aplic. interfinanceiras de liquidez 5 532 820 101 Resultado de títulos e valores mobiliários 6 6 88 1.370 Despesas de intermediação financeira (6.287) (15.624) (10.560) Operações de captação no mercado (4.185) (9.298) (5.962) Operações de empréstimos e repasses (1.497) (1.469) Prov. p/ créditos de liq. duvidosa 7f (2.102) (4.829) (3.129) Result. bruto da intermediação financeira 4.127 10.504 10.076 Outras receitas/(despesas) operacionais (2.750) (8.223) (7.044) Receitas de prestação de serviços 492 628 766 Despesas de pessoal (707) (3.120) (2.632) Outras despesas administrativas 13 (2.850) (12.997) (6.623) Despesas tributárias (353) (1.244) (863) Outras despesas operacionais (195) (341) (109) Outras receitas operacionais 863 8.851 2.417 Resultado operacional 1.377 2.281 3.032 Res. antes da tribut. s/ o lucro e partics. 1.377 2.281 3.032 Imposto de renda e contribuição social 12 (951) (1.672) (1.299) Provisão para imposto de renda (154) (1.032) (1.153) Provisão para contribuição social (107) (641) (706) Ativo fiscal diferido (690) 1 560 Lucro líquido do semestre/exercício 426 609 1.733 Lucro líquido por ações R$ 0,035 0,051 0,143 As notas explicativas são parte integrante das demonstrações financeiras A provisão para créditos de liquidação duvidosa é apurada em valor suficiente para cobrir prováveis perdas e leva em conta as normas e instruções do Banco Central do Brasil (BACEN), associadas às avaliações procedidas pela Administração, na determinação dos riscos de crédito. g) Operações com cartões de crédito - Em 31 de dezembro de 2011 e 2010 estavam assim representadas: Ativo 2011 2010 Saldos a receber de clientes (nota 8) 1.292 1.472 Saldos a receber dos lojistas 286 498 Total 1.578 1.970 Passivo Saldos a pagar a Mastercard (nota 10a) ( 305) (458) Saldos a pagar a lojistas (nota 10a) ( 241) (430) Saldos a ressarcir aos portadores de cartão (n. 10a) (542) ( 488) Total (1.088) (1.376) Saldo líquido 490 594 h) Resultado das operações de crédito 2011 2010 Rendas de empréstimos 13.408 11.527 Rendas de títulos descontados 940 41 Rendas de financiamentos 10.872 7.597 Total 25.220 19.165 i) Cessão de créditos - Conforme as condições estabelecidas pela Resolução n.º 2.686/00 do Conselho Monetário Nacional, a Sociedade efetuou durante o semestre findo em 30 de junho de 2011, cessões de créditos, sem coobrigações, oriundos de suas operações de empréstimos e financiamentos, pelo montante de R$ 75.434, para o Banco Citibank S/A, cujos valores nominais atualizados contabilmente totalizavam R$ 67.638 havendo provisão constituída no montante de R$ 348. A cessão de crédito foi negociada com a cessionária com base no certificado de depósito interfinanceiro – CDI acrescido da taxa de 4,35% a.a. O lucro da cessão, no montante de R$ 7.795 foi registrado a crédito da rubrica de outras receitas operacionais. Simultaneamente, foi revertida a respectiva provisão constituída para créditos de liquidação duvidosa. Durante o exercício findo em 31 de dezembro de 2010 foram realizadas operações de cessões de créditos, sem coobrigação, amparadas no disposto da Resolução nº 2.836 de 30 de maio de 2001, pelo valor contábil no montante de R$ 5.092 (CDC R$ 1.602, Giro R$ 264 e Cartão R$ 3.226). O efeito dessa operação no resultado do exercício de 2010 referente a reversão da provisão para créditos de liquidação duvidosa, de R$ 4.163. 8. Outros créditos - diversos 2011 2010 Créditos tributários (nota 16b) 1.524 1.523 Impostos e contribuições a compensar 601 88 Pagamentos a ressarcir 182 169 Títulos e créditos a receber (i) (nota 7a e 7g) 1.292 (1.472) Devedores diversos 1.092 788 Outros 48 3 (-) Provisão para outros créditos (nota 7a) (308) (100) Total 4.431 3.943 Curto prazo 2.978 2.713 Longo prazo 1.453 1.230 (i) Referem-se às operações de cartão de crédito faturadas e não vencidas e operações a faturar. 9. Depósitos a prazo e recursos de aceites cambiais 2011 2010 Depósito Letras de Depósito Letras de a prazo (*) câmbio (**) a prazo (*) câmbio (**) Até 3 meses 7.720 4.908 4.360 22.377 De 3 a 12 meses 22.127 18.208 1.645 34.513 Acima de 1 ano 11.873 10.043 16.421 12.075 Total 41.720 33.159 22.426 68.965 (*) O montante de R$ 5.430 (R$ 4.220 em 2010), refere-se a captações em depósito a prazo com compromisso de liquidez, com taxa média de 107 % do DI (Depósito interfinanceiro) e o montante de R$ 36.290 (R$ 18.206 em 2010), refere-se a captação com garantia especial do FGC (DPGE), com taxa média de 115% do DI (Depósito interfinanceiro). (**) O montante de R$ 33.159 (R$ 68.965 em 2010), refere-se a captações em letras de câmbio com taxa média de 102% do DI, e estão registradas na CETIP S.A. - Balcão Organizado de Ativos e Derivativos. 10. Outras obrigações a) Fiscais e previdenciárias 2011 2010 Provisão para impostos e contribuições sobre o lucro 390 1.129 Impostos e contribuições sobre serviços de terceiros 14 6 Impostos e contribuições sobre salários 59 193 Outros 74 184 537 1.512 b) Diversas 2011 2010 Provisão para pagamentos a efetuar (i) 1.273 438 Provisão para passivos contingentes (nota 11 ) 223 85 Saldos a pagar a Mastercard (nota 7g) 305 458 Saldos a pagar a lojistas (nota 7g) 241 430 Saldos a ressarcir aos portadores de cartão (nota 7g) 542 488 Saldo cartões pré-pago 455 Credores diversos - país 959 718 3.998 2.617 Curto prazo 3.775 2.472 Longo prazo 223 145 (i) Refere-se substancialmente a valores a pagar à Mastercard pelas operações com cartão de débito pré-pago, no montante de R$ 758. 11. Contingências ativas, passivas e obrigações legais. a) Ativos contingentes - Em 31 de dezembro de 2011 e de 2010, não existem processos classificados pela Administração como ativos contingentes. b) Passivos contingentes classificados como perdas prováveis e obrigações legais - b.1) Provisões trabalhistas - São compostas, principalmente, por demandas movidas por ex-funcionários com pedidos de horas extras e por ex-funcionários de empresas terceirizadas com pedido de reconhecimento de vínculo empregatício e pagamento das respectivas verbas indenizatórias. Os valores das contingências são provisionados de acordo com as análises individuais do valor potencial de perda para as ações, considerando o estágio atual do processo, o posicionamento dos tribunais em relação à matéria discutida e o parecer de consultores jurídicos externos. O valor indicado como risco provável de perda com estimativa confiável é provisionado integralmente e acrescido de encargos. b.2) Provisões cíveis - São compostas, principalmente, por processos cíveis relacionados às operações de Consignado e Cartões sendo danos morais e patrimoniais e outros processos com pedidos condenatórios. São efetuadas análises individuais do valor potencial de perda considerando o estágio atual do processo, o posicionamento dos tribunais em relação à matéria discutida e o parecer dos consultores jurídicos externos. As movimentações das provisões para contingências e obrigações legais, ocorridas nos semestres, estão abaixo apresentadas: Provisão para contingências 2011 Trabalhistas Cíveis Total 2010 Saldo no início do exercício 50 35 85 50 Constituições 100 188 288 35 Realizações/reversões (150) (150) Saldo no final do exercício 223 223 85 c) Passivos contingentes classificados como perdas possíveis - Em 31 de dezembro de 2011 as contingências passivas classificadas como perdas possíveis estão representadas por 33 processos de natureza cível e trabalhista que somam, com base nos valores atribuídos aos respectivos processos pelas partes reclamantes R$ 388 e estão representados, substancialmente, PELOS SEGUINTES PROCESSOS s !½µES REVISIONAIS DE CLÕUSULAS DE CONTRATOS DE EMPR£STIMOS E FINANCIAMENTOS s !½µES INDENIZATRIAS DECORRENTES DA realização de operações financeiras. d) Órgãos reguladores - Não existem processos administrativos em curso, por parte do Sistema Financeiro Nacional, que possam impactar representativamente o resultado e as operações da Sociedade. 12. Imposto de renda e contribuição social a) Reconciliação do imposto de renda e contribuição social 2011 2010 Resultado antes do imposto de renda 2.281 3.032 Efeito das adições e exclusões no cálculo dos tributos 1.992 1.673 Provisão para devedores duvidosos 4.495 1.328 Perdas com operações de crédito - Lei 9.430 (2.614) 345 Outras adições e exclusões 111 – Base de cálculo do imposto de renda 4.273 4.705 Imposto de renda - Corrente Imposto de renda (1.044) (1.154) Deduções Incentivos Fiscais (PAT) 12 1 (1.032) (1.153) Contribuição Social - Corrente (641) (706) Ativo fiscal diferido 1 560 Total (1.672) (1.299) b) Créditos tributários - Os créditos tributários do imposto de renda e da contribuição social foram constituídos sobre as diferenças temporariamente indedutíveis. Em atendimento ao requerido pela Resolução nº 3.059 de 20 de dezembro de 2002, alterada pela Resolução nº 3.355 de 31 de março de 2006, ambas do Banco Central do Brasil, o incremento, reversão ou a manutenção dos créditos tributários deverá ser avaliada periodicamente, tendo como parâmetro a apuração de lucro tributável para fins de imposto de renda e contribuição social em montante que justifique os valores registrados. Descrição S. 31/12/2010 Constit. Realiz. S. 30/06/2011 Diferenças temporárias Prov. p; créd. de liq. duv. 1.523 942 (941) 1.524 Total 1.523 942 (941) 1.524 Os créditos tributários serão compensados dentro do prazo permitido pela Resolução nº 3.355. A compensação depende da natureza do crédito gerado. Os créditos tributários de impostos e contribuições foram constituídos sobre Demonstrações dos fluxos de caixa Exercícios findos em 31 de dezembro de 2011 e 2010 e semestre findo em 31 de dezembro de 2011 (Em milhares de Reais) 2 ° Semestre Exercício 2011 2011 2010 Fluxo de caixa das atividades operacionais Lucro líquido ajustado do semestre/exercícios 3.391 5.853 3.330 Lucro líquido do semestre /exercícios 426 609 1.733 Ajustes para reconciliar o lucro ao caixa líquido 2.965 5.244 1.597 Provisão para créditos de liquidação duvidosa 2.102 4.829 1.328 Depreciações e amortizações 138 278 234 Impostos diferidos 690 (1) Provisões para contingências 35 138 35 Variação de ativos e passivos (1.985) (4.248) (9.262) Aumento em aplicações interfinanceiras de liquidez (4.199) (4.624) (4.340) Redução em títulos e valores mobiliários – – 222 (Aumento) / redução em operações de crédito (23.015) 49.048 (97.370) (Aumento) / redução em outros créditos (300) (279) 671 (Aumento) / redução em outros valores e bens (197) 2.012 (2.261) (Aumento) / redução em outras obrig. (673) 244 329 Aumento em depósitos a prazo 15.787 19.293 16.568 (Redução) / aumento em obrigações por empréstimos no exterior – (34.136) 34.136 (Aumento) / redução em letras cambiais 10.612 (35.806) 42.783 Caixa líquido gerado / (aplicado) nas atividades operacionais 1.406 1.605 (5.932) Fluxo de caixa das atividades de investimento Aumento de capital – – 7.000 Aquisição de imobilizado de uso 103 96 (880) Aplicação no diferido (132) (132) (322) Caixa líquido gerado / (aplicado) nas atividades de investimento (29) (36) 5.798 Aumeno (redução) líquido de caixa e equivalente de caixa 1.377 1.570 (134) Caixa e equivalentes de caixa Caixa e equivalentes de caixa no início do semestre/exercícios 375 183 317 Caixa e equivalentes de caixa no fim do semestre/exercícios 1.752 1.752 183 As notas explicativas são parte integrante das demonstrações financeiras diferenças temporárias. A realização dos créditos tributários está estimada da seguinte forma: Diferenças temporárias Imposto de renda Contribuição social 2012 45 27 2013 116 70 2014 186 110 2015 271 163 2016 335 201 Total 953 571 A Administração, com base nas suas projeções de resultados, entende que irá auferir resultados tributáveis em até cinco anos para absorver os créditos tributários registrados nas demonstrações financeiras. Essa estimativa é periodicamente revisada, de modo que eventuais alterações na perspectiva de recuperação desses créditos sejam tempestivamente consideradas nas demonstrações financeiras. O valor presente do credito tributário é estimado em R$ 1.038 utilizada a taxa média de captação do período. 13. Outras despesas administrativas 2011 2010 Despesas de processamento de dados (1.579) (1.441) Despesas de serviços de terceiros (9.090) (2.881) Despesas de comunicação (228) ( 300) Despesas de publicidade (60) (115) Despesas do serviço financeiro (251) ( 218) Despesas com serviços técnicos especializados (562) (466) Despesas de propaganda e publicidade (2) (14) Despesas com depreciação e amortização (278) (233) Outras despesas administrativas (947) (955) Total (12.997) (6.623) 14. Transações com partes relacionadas - a) Transações com partes relacionadas 2011 2010 Ativo Receita Ativo Receita (Passivo) (Despesa) (Passivo) (Despesa) Garcia Netto Administradora Letras de câmbio (*) (122) (1) (122) (1) Soma Participações Letras de câmbio (*) (22.683) (819) (20.504) (555) (*) Referem-se a Letras de Câmbio com taxas juros de 100% do DI com vencimentos entre janeiro de 2012 e setembro de 2013. Em 31 de maio de 2010 a Caruana S.A. (Cedente) firmou um contrato de cessão de créditos com a Caruana Sociedade de Fomento Comercial (Cessionária) sendo realizado no montante de R$ 5.092, representativo do valor de face de tais créditos. Por ser uma transação sem coobrigação, a cedente não se responsabiliza perante a cessionária pela solvência dos créditos cedidos. A Caruana atua como mandatária da cessionária para fins de cobrança dos créditos cedidos, prestando conta mensalmente à cessionária. A operação foi considerada como parte relacionada por ser o principal acionista de cessionária pessoa chave da administração e acionista minoritário da Financeira. b) Remuneração da Administração - Os gastos com honorários da diretoria foram no montante de R$ 1.281 (2010 – R$ 734). A Sociedade concede benefícios de curto prazo aos empregados, tais como: participações nos lucros e benefícios não monetários, tais como assistência médica, vale alimentação e refeição. A Sociedade não concede benefícios pós-empregos, rescisão de contrato de trabalho ou outros de longo prazo para os seus empregados. 15. Patrimônio líquido - a) Capital social - O capital social autorizado, conforme Assembléia Geral de Constituição realizada em 12 de novembro de 2007, é de 7.500.000 ações, sendo 7.500.000 ações ordinárias nominativas e sem valor nominal. Na Assembléia Geral Ordinária e Extraordinária, realizado em 30 de abril de 2010, foi aprovado o aumento de capital no valor de R$ 1.200. Sendo o novo capital social de R$ 8.700. Na Assembléia Geral Ordinária e Extraordinária, realizado em 24 de setembro de 2010, foi aprovado o aumento de capital de R$ 7.000. Sendo o novo capital social de R$ 15.700, representado por 12.051.560 ações ordinárias nominativas. b) Reserva legal - É constituída à razão de 5% do lucro líquido apurado em cada exercício social nos termos do art. 193 da Lei nº 6.404/76, até o limite de 20% do capital social, no exercício findo em 31 de dezembro de 2011, foi constituída R$ 31 a título de reserva legal. c) Dividendos - O estatuto social determina a distribuição de um dividendo mínimo de 25% do lucro líquido do exercício, ajustado na forma do art. 202 da Lei nº 6.404/76. Não houve distribuição de dividendos no exercício findo em 31 de dezembro de 2011, de acordo com o estatuto, capítulo VI, Artigo 36º, e decisão da diretoria. 16. Limites operacionais - A Caruana S.A. - Sociedade de Crédito, Financiamento e Investimento encontra-se enquadrada nos limites operacionais, apresentando a seguinte posição: 31/12/2011 Limites operacionais Exigência (limite) Situação Margem PL exigido compatível com ograu de risco da estrutura de seus ativos Passivos e contas de compensação Res. n° 2.099/94 11.461 18.029 6.568 Índice de imobilização - Res. n° 2.283/96 9.014 1.090 7.924 PL realizado mínimo - Res. n° 2.099/94 7.000 18.246 11.246 Capital realizado mínimo - Res. n° 2.099/94 7.000 15.700 8.700 O índice da Basiléia para 31/12/2011 é de 17,3%. 17.Eventos subsequentes - No dia 09/02/2012 foi publicada no Diário Oficial da União, Resolução da Agência Nacional de Transportes Terrestres (ANTT) 3.778 de 01/02/2012 habilitando a Caruana Sociedade de Crédito, Financiamento e Investimento, em âmbito nacional e sem caráter de exclusividade como Administradora de Meio de Pagamento Eletrônico de Frete, também, aprovando o respectivo Meio de Pagamento Eletrônico. Administração Contador Yitiro Nishikawa - CRC 1SP111488/O-6 Relatório dos auditores independentes sobre as demonstrações financeiras Ao Acionista e aos Administradores da Caruana S.A. - Sociedade de Crédito, Financiamento e Investimento - Examinamos as demonstrações financeiras da Caruana S.A. - Sociedade de Crédito, Financiamento e Investimento (“Sociedade”), que compreendem o balanço patrimonial em 31 de dezembro de 2011 e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas. Responsabilidade da Administração sobre as Demonstrações Financeiras - A Administração da Sociedade é responsável pela elaboração e adequada apresentação dessas demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil - BACEN e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro. Responsabilidade dos Auditores Independentes - Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações financeiras estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e a adequada apresentação das demonstrações financeiras da Sociedade para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para expressar uma opinião sobre a eficácia dos controles internos da Sociedade. Uma auditoria inclui também a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela Administração, bem como a avaliação da apresentação das demonstrações financeiras tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. Opinião - Em nossa opinião, as demonstrações financeiras referidas acima apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Caruana S.A. - Sociedade de Crédito, Financiamento e Investimento em 31 de dezembro de 2011, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil. Outros assuntos - Auditoria dos valores correspondentes ao exercício anterior - As demonstrações financeiras referentes ao exercício findo em 31 de dezembro de 2010, apresentadas para fins de comparação, foram examinadas por outros auditores independentes, que emitiram parecer, sem ressalvas, datado de 28 de abril de 2011. São Paulo, 28 de março de 2012. ERNST & YOUNG TERCO - Auditores Independentes S.S. CRC-2SP015199/O-6 Eduardo Braga Perdigão - Contador CRC-1CE013803/O-8 “S”-SP sexta-feira, 30 de março de 2012 Diário Oficial Empresarial São Paulo, 122 (61) – 341 Caruana S.A. – Sociedade de Crédito, Financiamento e Investimento CNPJ/MF nº 09.313.766/0001-09 A CARUANA S.A. - Sociedade de Crédito, Financiamento e Investimento, em conformidade com as disposições legais, submete à apreciação de Vossas Senhorias as Demonstrações Financeiras relativas ao exercício encerrado em 31 de dezembro de 2011 e também o Parecer dos Auditores Independentes. No dia 27 de dezembro de 2011, como fato relevante, o Banco Central do Brasil autorizou a transferência do controle acionário da Instituição Financeira para o Sr. José Garcia Netto, conforme publicação no Diário Oficial da União no dia 30 de dezembro de 2011. Independentemente da mudança de controle acionário, a Instituição manteve o foco nas operações de crédito, financiamento e investimento voltado a atender o setor de transporte coletivo de passageiros, descontinuando novas operações às carteiras de crédito varejo. Conforme adiante comentado, nota explicativa nº 17, em 09 de fevereiro de 2012 foi publicada no Diário Oficial da União, Resolução da Agência Nacional de Transportes Terrestres (ANTT) 3.778 de 01 de fevereiro de 2012, habilitando a Caruana S.A. - Sociedade de Crédito, Financiamento e Investimento como Administradora de Meio de Pagamento Eletrônico de Frete. Possuímos expectativas relevantes quanto ao fomento da atividade de intermediação entre a contratação e o pagamento de fretes das empresas de transporte rodoviário de cargas e de logística, estimando giro financeiro na ordem de R$80.000 a R$ 100.000 mil, ao ano. O Patrimônio Líquido em 31 de dezembro de 2011 atingiu o valor de R$18.246 mil (R$17.637 mil em 31 de dezembro de 2010) O Lucro Líquido do exercício totalizou R$609 mil (R$1.733 mil em 31 de dezembro de 2010). O resultado líquido da Instituição foi impactado pelo aumento nas provisões de devedores duvidosos (carteira de operações de crédito varejo que tiveram novas operações cessadas) e despesas decorrentes da descontinuidade do processo de transformação em Banco Múltiplo, situações essas relacionadas à gestão anterior. A carteira total de operações de crédito apresentava, em 31 de dezembro de 2011, o saldo de R$87.289 mil (R$137.864 mil em 31 de dezembro de 2010). A carteira de crédito teve redução de seu valor devido a cessão de crédito, realizada no dia 06 de junho de 2011, de parte do CDC (financiamento de veículos) e de Capital de Giro, observados os critérios que asseguraram a eliminação da exposição aos riscos relacionados às operações cedidas. Realizada para atender a desistência em relação ao Relatório da Administração pleito objeto de Declaração de Propósito publicada no dia 01/03/2010, referida providência também objetivou o ressarcimento dos aportes de recursos financeiros realizados pelos antigos investidores. Todas as informações aqui citadas foram levadas, formalmente, ao conhecimento do Banco Central do Brasil. Com relação aos nossos Colaboradores, estamos investindo em treinamentos e benefícios, na manutenção do bem estar e na criação de instrumentos que possibilitem a sua satisfação no âmbito da organização. Processos de Gestão, Controles Internos e Gerenciamento de Riscos Conforme determina a Circular 3.467, de 2009, do Banco Central do Brasil, a Caruana S/A SCFI vem implantando seus sistemas de Controles Internos e os tornando acessíveis a todos os colaboradores, assegurando que sejam conhecidos todos os processos e as responsabilidades atribuídas em seus diversos níveis. Semestralmente é emitido relatório pela controlaloria que aborda os aspectos da citada regulamentação, sendo o mesmo submetido à Administração e à avaliação dos Auditores Independentes. A propósito do Gerenciamento de Riscos, a Instituição acompanha e monitora os riscos de mercado, de liquidez, operacional e de crédito e pretende aprimorar esses controles a medida que a complexidade de suas operações assim o requeiram. - Gerenciamento de Risco de Liquidez – Resolução nº 2.804/00 - A Caruana SCFI tem aprofundado as análises econômico-financeiras com vistas a avaliar o impacto dos diferentes cenários sobre a liquidez da Instituição. Todas as análises efetuadas, seus critérios, parâmetros e resultados obtidos são documentados. A análise do caixa projetado contempla não somente o curto prazo, mas estende-se para um horizonte de 5 (cinco) anos. - Gerenciamento de Risco de Crédito – Resolução nº 3.721/09 Para possibilitar o gerenciamento de crédito, além de políticas de crédito (por produto) e normativos internos que dão direcionamento quanto a gestão do crédito, a Caruana SCFI possui módulo sistêmico que nos permite avaliar mensalmente os ratings dos clientes, individualmente e do conjunto que compõe a carteira de crédito, possibilitando a emissão de relatórios sobre a concentração setorial e geográfica e a validação das principais informações dos sistemas onde se originam os registros das operações da espécie, entre outros. De forma complementar, está-se buscando a identificação de modelos de avaliação do risco de crédito visando a estimação e Balanços patrimoniais em 31 de dezembro de 2011 e 2010 (Em milhares de Reais) Ativo Nota 2011 2010 Passivo Nota 2011 2010 Circulante 70.849 79.451 Circulante 57.283 101.046 Disponibilidades 936 183 Depósito 9 29.847 6.005 Aplicações interfinanceiras de liquidez 5 10.000 5.377 Depósitos a prazo 29.847 6.005 Títulos e valores mobiliários 6 816 Recursos de aceites cambiais 9 23.116 56.890 Carteira própria 816 Recursos de aceites cambiais 23.116 56.890 Operações de crédito 7 55.876 70.552 Empréstimos no exterior 34.136 Setor privado - Empréstimos 43.776 40.302 Obrigações em moedas estrangeiras 34.136 (Provisão para créditos de liquidação duvidosa) (4.365) (2.040) Outras obrigações 4.320 4.015 Setor privado - Financiamentos 17.314 33.546 Cobrança e arrecadação de tributos e assemelhados 8 31 (Provisão para créditos de liquidação duvidosa) (849) (1.256) Fiscais e previdenciárias 10a 537 1.512 Outros créditos 8 2.978 2.713 Diversa 10b 3.775 2.472 Diversos 2.978 2.713 Exigível a longo prazo 22.139 28.641 Outros valores e bens 243 626 Depósito 11.873 16.421 Despesas antecipadas 243 626 Depósitos a prazo 9 11.873 16.421 Não Circulante 25.729 66.543 Recursos de aceites cambiais 10.043 12.075 Operações de crédito 7 24.267 63.676 Recursos de aceites cambiais 9 10.043 12.075 Setor privado - Empréstimos 15.951 8.335 Outras obrigações 223 145 (Provisão para créditos de liquidação duvidosa) (594) (45) Diversa 10b 223 145 Setor privado - Financiamentos 8.956 55.681 Patrimônio líquido 15 18.246 17.637 (Provisão para créditos de liquidação duvidosa) (46) (295) Capital: Outros créditos 8 1.453 1.230 Domiciliados - No país 15.700 15.700 Diversos 1.453 1.230 Reserva de lucros 2.546 1.937 Outros valores e bens 9 1.637 Total do passivo 97.668 147.324 Despesas antecipadas 9 1.637 As notas explicativas são parte integrante das demonstrações financeiras Permanente 1.090 1.330 Demonstrações das mutações do patrimônio líquido Exercícios findos Imobilizado de uso 578 806 em 31 de dezembro de 2011 e 2010 e semestre findo em 31 Outras imobilizações de uso 817 957 de dezembro de 2011 ( Em milhares de Reais) (-) Depreciações acumuladas (239) (151) Diferido 217 289 Reservas de lucros Gastos de organização e expansão 361 361 Capital Esta- Lucros (-) Amortização acumulada (144) (72) social Legal tutária acumul. Total Intangível 295 235 Saldos em 31/12/2009 7.500 70 1.334 8.904 Outros Ativos Intangíveis 432 301 Aum. de capital em espécie 7.000 7.000 (-) Amortização acumulada (137) (66) Aum. de capital utilização Total do ativo 97.668 147.324 de reservas 1.200 (29) (1.171) 1.733 1.733 As notas explicativas são parte integrante das demonstrações financeiras Lucro líquido do exercício Destinações: Notas explicativas às demonstrações financeiras Exercícios findos Reserva legal 87 (87) em 31 de dezembro de 2011 e 2010 (Valores em milhares de Reais) Reserva especial de lucros 1.646 (1.646) 15.700 128 1.809 - 17.637 1. Contexto operacional - A Caruana S.A. - Sociedade de Crédito, Finan- Saldos em 31/12/2010 609 609 ciamento e Investimento (“Caruana” ou “Sociedade”) autorizada a funcionar Lucro líquido do exercício pelo Banco Central do Brasil (BACEN), iniciou suas atividades em 26 de Destinações: 31 (31) fevereiro de 2008, através da autorização para funcionamento concedido Reserva legal 578 (578) pelo Banco Central do Brasil publicado no Diário Oficial da União no dia 02 Reserva especial de lucros 15.700 159 2.387 - 18.246 de janeiro de 2008. Os objetivos estratégicos, estabelecidos e aprovados Saldos em 31/12/2011 15.700 137 1.808 175 17.820 pelo Banco Central do Brasil, apresentados no Estudo de Viabilidade Saldos em 30/06/2011 426 426 Econômico - Financeira e Plano de Negócios da Caruana, em cumprimento Lucro líquido do semestre da Resolução nº 3040, de 28 de novembro de 2002, do Conselho Monetário Destinações: 22 (22) Nacional, é a concessão de crédito, financiamento e investimento ao setor Reserva legal 579 (579) de transportes, especialmente empréstimo consignado em folha de paga- Reserva especial de lucros 159 2.387 - 18.246 15.700 mento bem como de operações ativas, passivas e acessórias inerentes a Saldos em 31/12/11 carteira de crédito, financiamento e investimento de acordo com as dis- As notas explicativas são parte integrante das demonstrações financeiras posições legais e regulamentares na condução de seus negócios. A Carua- dos. b) Caixa e equivalentes de caixa - Caixa e equivalentes de caixa, na possuía um Plano de Negócios que tratava do desenvolvimento de um conforme Resolução nº 3.604/08 inclui dinheiro em caixa, depósitos projeto de expansão das atividades, incluindo sua transformação em “Ban- bancários, investimentos de curto prazo de alta liquidez, com risco insignifico Múltiplo”, que contemplava investimentos de futuros acionistas. No dia 2 cante de mudança de valor e limites, com prazo de vencimento igual ou inde junho de 2011 este Plano foi descontinuado através do “Instrumento ferior a 90 dias na data da aplicação. c) Aplicações interfinanceiras de Particular de Rescisão do Memorando de Entendimento - Caruana S/A - liquidez - As operações pós fixadas são registradas pelo valor de custo Sociedade de Crédito, Financiamento e Investimento”. Essa desistência foi acrescido dos rendimentos auferidos até a data do balanço, deduzidos de homologada pelo Banco Central no dia 30 de junho de 2011. Consequent- provisão para desvalorização, quando aplicável. d) Títulos e valores moemente, foi realizada no dia 6 de junho de 2011 uma operação de cessão biliários e instrumentos financeiros derivativos - De acordo com o estade créditos, sem coobrigação, amparada no disposto da Resolução nº belecido pela Circular nº 3.068 de 8 de novembro de 2001, do Banco Cen2.836 de 30 de maio de 2001, no montante de R$ 67.638 (Nota 7i), para tral do Brasil, os títulos e valores mobiliários integrantes da carteira foram viabilizar o ressarcimento dos investimentos realizados pelos pretensos classificados em três categorias distintas, conforme a intenção da Adminisacionistas. Através do contrato particular de compra e venda, datado de 12 tração, quais sejam: • Títulos para negociação; • Títulos disponíveis para de novembro de 2007 e homologado pelo Banco Central em 27 de dezem- venda e • Títulos mantidos até o vencimento. Os títulos e valores mobiliários bro de 2011 a totalidade de ações detidas pela Vaud Participações S/A na foram classificados na categoria “títulos para negociação” e registrados pelo Caruana S/A Participações e Empreendimentos (empresa controladora da seu custo de aquisição, acrescidos dos rendimentos auferidos até a data do Caruana S/A - Sociedade de Crédito, Financiamento e Investimento) foram balanço e ajustados a valor de mercado sendo o resultado da valorização transferidas para o Sr. José Garcia Netto. 2. Apresentação das demonst- ou desvalorização computado ao resultado. As operações com instrumenrações financeiras: As demonstrações financeiras foram elaboradas de tos financeiros derivativos não considerados como “hedge accounting” são acordo com as práticas contábeis adotadas no Brasil, que incluem as dire- avaliadas, na data do balanço, a valor de mercado, contabilizando a valoritrizes contábeis emanadas da Lei das Sociedades por Ações, associadas zação ou a desvalorização em conta de receita ou despesa no resultado do às normas e instruções do Conselho Monetário Nacional (CMN), do Banco período. Em 31 de dezembro 2011 e 2010, a Sociedade não possuía operaCentral do Brasil (BACEN) e do Comitê de Pronunciamentos Contábeis ções com instrumentos financeiros derivativos. e) Operações de crédito e (CPC), quando aplicável. A apresentação dessas demonstrações financei- provisão para operações de crédito de liquidação duvidosa - As operaras está em conformidade com o Plano Contábil das Instituições do Sistema ções de crédito são classificadas de acordo com o julgamento da administFinanceiro Nacional (COSIF). As estimativas contábeis são determinadas ração quanto ao nível de risco, levando em consideração a conjuntura pela Administração, considerando fatores e premissas estabelecidas com econômica, a experiência passada e os riscos específicos em relação à base em julgamentos. Itens significativos, sujeitos a essas estimativas e operação, aos devedores e garantidores, observando os parâmetros estapremissas, incluem as provisões para ajuste dos ativos ao valor provável de belecidos pela Resolução nº 2.682/99 do BACEN, que requer a análise realização ou recuperação, as provisões para perdas, as provisões para periódica da carteira e sua classificação em nove níveis, sendo AA (risco contingências, marcação ao mercado de instrumentos financeiros, os imp- mínimo) e H (perda). As rendas das operações de crédito vencidas há mais ostos diferidos, entre outros, A liquidação das transações envolvendo essas de 60 dias, independentemente de seu nível de risco, somente serão reconestimativas poderá resultar em valores divergentes em razão de impre- hecidas como receita, quando efetivamente recebidas. As operações clascisões inerentes ao processo de sua determinação. A Administração revisa sificadas como nível H, permanecem nessa classificação por seis meses, as estimativas e premissas, pelo menos, semestralmente. 3. Resumo das quando então são baixadas contra a provisão existente e controladas, por principais práticas contábeis - As principais práticas contábeis adotadas cinco anos, em contas de compensação, não mais figurando em contas para a contabilização das operações e elaboração das demonstrações fi- patrimoniais. As operações renegociadas são mantidas, no mínimo, no nanceiras são: a) Apuração do resultado - As receitas e despesas são mesmo nível em que estavam classificadas. As renegociações de operaapropriadas pelo regime de competência, observando-se o critério pro-rata ções de crédito que já haviam sido baixadas contra a provisão e que esdia para as de natureza financeira. As receitas e despesas de natureza fi- tavam em contas de compensação são classificadas como H e os eventuais nanceira são calculadas com base no método exponencial, exceto aquelas ganhos provenientes da renegociação somente são reconhecidos como relativas a títulos descontados ou relacionados com operações no exterior, receita, quando efetivamente recebidos. A provisão para operações de as quais são calculadas com base no método linear. As operações com crédito de liquidação duvidosa, considerada suficiente pela administração, taxas prefixadas são registradas pelo valor de resgate e as receitas e atende ao requisito mínimo estabelecido pela Resolução anteriormente despesas correspondentes ao período futuro são registradas em conta referida, conforme demonstrado na Nota 7f. f) Redução do valor recuperredutora dos respectivos ativos e passivos. As operações com taxas pós- ável de ativos não financeiros - (Impairment) - O registro contábil de um fixadas são atualizadas até a data do balanço através dos índices pactua- ativo deve evidenciar eventos ou mudanças nas circunstâncias econômi- comparação das perdas; realização de simulações de condições extremas; entre outros. - Gestão de risco operacional – Resolução nº 3.380/06 - A CARUANA vem desenvolvendo suas políticas, seus sistemas de controles internos voltados para a mitigação e controle de possíveis perdas advindas da exposição aos riscos inerentes às suas atividades. A instituição adota um conjunto de processos e de rotinas adequadas às modalidades operacionais e tem buscado aprimorar os mecanismos de gestão de risco operacional investindo em novas estruturas, ferramenta de gestão e controle, treinamentos e integração das unidades. O mapeamento dos processos organizacionais, seus riscos e controles e a formação de uma base perdas é objetivo da Instituição, visando o aprofundamento do gerenciamento e mitigação dos principais riscos operacionais. - Gestão de Risco de Mercado – Resolução nº 3.464/07 - A CARUANA SCFI procura identificar, avaliar, monitorar, controlar e mitigar os riscos de mercado que possam gerar perdas para a Instituição. Esses riscos são decorrentes das flutuações de preços e de taxas de mercado. A CARUANA atua de forma conservadora e não possui exposições outras que eventuais descasamentos entre ativos a taxas de juros pré-fixadas e passivos remunerados à taxas de juros flutuantes. Na análise desse risco considera-se não apenas a volatividade das taxas de juros, mas também a formulação de cenários macro-econômicos e a avaliação dos efeitos desses cenários nas posições da Instituição. As posições da Caruana SCFI resumem-se a ativos e passivos decorrentes da atividade comercial da Instituição e não existem posições especulativas. - Ouvidoria - Atenta ao direito do consumidor, a CARUANA, em cumprimento às disposições objeto da Resolução nº 3.849, de 2010, mantêm a Ouvidoria como canal de comunicação para registrar as manifestações dos clientes, buscando soluções tempestivas, mediando os conflitos de acordo com as necessidades e exigências dos clientes. Entendemos que a Ouvidoria é um importante instrumento de gestão de processos e de qualidade dos serviços oferecidos aos nossos clientes e de controles internos. Os canais são divulgados nos instrumentos contratuais, bem como nos ambientes de visita física e eletrônica dos nossos clientes (escritório e sítio eletrônico). São Paulo, 28 de março de 2012. A Administração Demonstrações do resultado Exercícios findos em 31 de dezembro de 2011 e 2010 e semestre findo em 31 de dezembro de 2011 ( Em milhares de Reais, exceto o lucro líquido do período por ações) Nota 2° Semestre 2011 Exercício 2011 2010 Receitas de intermediação financeira 10.414 26.128 20.636 Operações de crédito 7h 9.876 25.220 19.165 Rendas de aplic. interfinanceiras de liquidez 5 532 820 101 Resultado de títulos e valores mobiliários 6 6 88 1.370 Despesas de intermediação financeira (6.287) (15.624) (10.560) Operações de captação no mercado (4.185) (9.298) (5.962) Operações de empréstimos e repasses (1.497) (1.469) Prov. p/ créditos de liq. duvidosa 7f (2.102) (4.829) (3.129) Result. bruto da intermediação financeira 4.127 10.504 10.076 Outras receitas/(despesas) operacionais (2.750) (8.223) (7.044) Receitas de prestação de serviços 492 628 766 Despesas de pessoal (707) (3.120) (2.632) Outras despesas administrativas 13 (2.850) (12.997) (6.623) Despesas tributárias (353) (1.244) (863) Outras despesas operacionais (195) (341) (109) Outras receitas operacionais 863 8.851 2.417 Resultado operacional 1.377 2.281 3.032 Res. antes da tribut. s/ o lucro e partics. 1.377 2.281 3.032 Imposto de renda e contribuição social 12 (951) (1.672) (1.299) Provisão para imposto de renda (154) (1.032) (1.153) Provisão para contribuição social (107) (641) (706) Ativo fiscal diferido (690) 1 560 Lucro líquido do semestre/exercício 426 609 1.733 Lucro líquido por ações R$ 0,035 0,051 0,143 As notas explicativas são parte integrante das demonstrações financeiras Demonstrações dos fluxos de caixa Exercícios findos em 31 de dezembro de 2011 e 2010 e semestre findo em 31 de dezembro de 2011 (Em milhares de Reais) 2 ° Semestre 2011 Fluxo de caixa das atividades operacionais Lucro líquido ajustado do semestre/exercícios Lucro líquido do semestre /exercícios Ajustes para reconciliar o lucro ao caixa líquido Provisão para créditos de liquidação duvidosa Depreciações e amortizações Impostos diferidos Provisões para contingências Variação de ativos e passivos Aumento em aplicações interfinanceiras de liquidez Redução em títulos e valores mobiliários (Aumento) / redução em operações de crédito (Aumento) / redução em outros créditos (Aumento) / redução em outros valores e bens (Aumento) / redução em outras obrig. Aumento em depósitos a prazo (Redução) / aumento em obrigações por empréstimos no exterior (Aumento) / redução em letras cambiais Caixa líquido gerado / (aplicado) nas atividades operacionais Fluxo de caixa das atividades de investimento Aumento de capital Aquisição de imobilizado de uso Aplicação no diferido Caixa líquido gerado / (aplicado) nas atividades de investimento Aumeno (redução) líquido de caixa e equivalente de caixa Caixa e equivalentes de caixa Caixa e equivalentes de caixa no início do semestre/exercícios Caixa e equivalentes de caixa no fim do semestre/exercícios Exercício 2011 2010 3.391 5.853 3.330 426 609 1.733 2.965 5.244 1.597 2.102 138 690 35 (1.985) 4.829 1.328 278 234 (1) 138 35 (4.248) (9.262) (4.199) – (4.624) (4.340) – 222 (23.015) (300) 49.048 (97.370) (279) 671 (197) (673) 15.787 – 10.612 1.406 2.012 244 19.293 (2.261) 329 16.568 (34.136) 34.136 (35.806) 42.783 1.605 (5.932) – 103 (132) – 96 (132) 7.000 (880) (322) (29) (36) 5.798 1.377 1.570 (134) 375 183 317 1.752 1.752 183 As notas explicativas são parte integrante das demonstrações financeiras cas, operacionais ou tecnológicas, que possam indicar deterioração ou perda de seu valor recuperável. Quando tais evidências são identificadas e o valor contábil líquido excede o valor recuperável, é constituída uma provisão, ajustando o valor contábil líquido. Essas provisões são reconhecidas no resultado do semestre. Os valores dos ativos não financeiros são revistos anualmente, exceto créditos tributários, cuja realização é avaliada semestralmente. g) Imobilizado, diferido e intangível - Corresponde aos direitos que tenham como objeto bens corpóreos e incorpóreos, destinados à manutenção das atividades da Instituição ou exercido com essa finalidade. continua … 342 – São Paulo, 122 (61) Diário Oficial Empresarial … continuação Os bens do ativo imobilizado (bens corpóreos) estão registrados ao custo de aquisição. A depreciação do ativo imobilizado é calculada pelo método linear às taxas de 20% a.a. para sistema de processamento de dados, veículos e 10% a.a. para os demais itens. O ativo diferido é composto por benfeitorias em imóveis de terceiros e softwares, com amortizações anuais de 20%, constituídos antes da entrada em vigor da Resolução 3.617/08 do Banco Central do Brasil (BACEN) e serão mantidas até a sua efetiva baixa. Os ativos intangíveis representam os direitos adquiridos que tenham por objeto bens incorpóreos destinados à manutenção da sociedade ou exercidos com essa finalidade. São avaliados ao custo de aquisição, deduzido da amortização acumulada e perdas por redução do valor recuperável, quando aplicável. Os ativos intangíveis que possuem vida útil definida são amortizados considerando a sua utilização efetiva ou um método que reflita os seus benefícios econômicos, enquanto os de vida útil indefinida são testados anualmente quanto à sua recuperabilidade. h) Depósitos, letras cambiais e obrigações por empréstimos e repasses - São demonstrados pelos valores das exigibilidades e consideram os encargos exigíveis até a data do balanço, reconhecidos em base pro rata dia sendo as de obrigações em moeda estrangeira atualizadas às taxas oficiais de câmbio, vigentes nas datas dos balanços. i) Imposto de renda e contribuição social - As provisões para o imposto de renda (IRPJ) e contribuição social (CSLL), quando devidas, são calculadas com base no lucro ou prejuízo contábil, ajustado pelas adições e exclusões de caráter permanente e temporária, sendo o imposto de renda determinado pela alíquota de 15%, acrescida de 10% sobre o lucro tributável excedente a R$ 240 no exercício (R$ 120 no semestre) e a contribuição social pela alíquota de 15%. Os créditos tributários de imposto de renda e contribuição social foram calculados sobre adições e exclusões temporárias. Os créditos tributários sobre adições temporárias serão realizados quando da utilização e/ou reversão das respectivas provisões pelas quais foram constituídas e são baseados nas expectativas atuais de realização e considerando os estudos técnicos e análises da administração. j) Ativos e passivos contingentes e obrigações legais, fiscais e previdenciárias - O reconhecimento, a mensuração e a divulgação dos ativos e passivos contingentes, e obrigações legais são efetuados de acordo com os critérios definidos na Resolução n° 3.823/09 e Pronunciamento Técnico CPC 25, emitido pelo Comitê de Pronunciamentos Contábeis (CPC), obedecendo aos seguintes critérios: Contingências ativas - não são reconhecidas nas demonstrações financeiras, exceto quando da existência de evidências que propiciem a garantia de sua realização; sobre as quais não cabem mais recursos. Contingências passivas - são reconhecidas nas demonstrações financeiras quando, baseado na opinião de assessores jurídicos e da administração, for considerado provável o risco de perda de uma ação judicial ou administrativa, com uma provável saída de recursos para a liquidação das obrigações e quando os montantes envolvidos forem mensuráveis com suficiente segurança. Os passivos contingentes classificados como perdas possíveis pelos assessores jurídicos são apenas divulgados em notas explicativas, enquanto aquelas classificadas como perda remota não requerem provisão e divulgação. Obrigações legais - fiscais e previdenciárias - referem-se a demandas judiciais onde estão sendo contestadas a legalidade e a constitucionalidade de alguns tributos (ou impostos e contribuições). O montante discutido é quantificado, registrado e atualizado mensalmente. 4. Caixa e equivalentes de caixa - Em 31 de dezembro de 2011 e 2010, o caixa e equivalentes de caixa estavam assim representados: 2011 2010 Disponibilidade 936 183 Cotas de fundos de investimento (nota 5) 816 Total 1.752 183 5. Aplicações interfinanceiras de liquidez Vencimento até 360 dias 2011 2010 CDI - Banco BPN - Grupo Banco Português de Negócios 1.085 1.075 CDI - Banco Bradesco 8.915 4.302 10.000 5.377 No exercício findo em 31 de dezembro de 2011, a renda com aplicações em depósitos interfinanceiros foi de R$ 820 (R$ 101 em 2010). 6. Títulos e valores mobiliários 2011 Custo Mercado Títulos para negociação – sem vencimento Cotas de Fundos de Investimento - DI 816 816 Total 816 816 As cotas dos fundos de investimentos são atualizadas, mensalmente, pelo valor da cota divulgada pelo administrador. No exercício findo em 31 de dezembro de 2011, a renda com aplicações com títulos e valores mobiliários foi de R$ 88 (R$ 1.370 em 2010). 7. Operações de crédito - a) Composição das operações de crédito 2011 2010 Operações de crédito Desconto 6.254 1.153 Consignado 2.726 4.571 Crédito Direto ao Consumidor (CDC) 26.270 89.226 Cartão de Crédito 4.902 5.294 Capital de Giro 45.845 36.148 Total 85.997 136.392 Outros Créditos Títulos e créditos a receber (nota 8) 1.292 1.472 Total das operações de crédito 87.289 137.864 Provisão para créditos de liquidação duvidosa (5.854) (3.636) Prov. para outros créditos de liquid.duvidosa (nota 8) (308) Total da prov. para créditos de liquidação duvidosa (6.162) (3.636) 81.127 134.228 b) Composição da carteira por tipo de cliente e atividade econômica 2011 2010 Indústria 3.828 304 Comércio 3.364 578 Pessoas físicas 13.541 77.716 Serviços 66.556 59.266 Total 87.289 137.864 c) Composição da carteira de operações de crédito por vencimento 2011 2010 Vencidos 15.521 9.298 A vencer Até 3 meses 14.916 31.846 3 a 12 meses 26.021 32.704 1 a 3 anos 28.311 49.817 3 a 5 anos 2.520 14.004 Acima de 5 anos 195 87.289 137.864 Total d) Concentração dos maiores tomadores de crédito 2011 Valor % sobre carteira % sobre PL 10 maiores 35.202 40,33 192,93 50 maiores 37.033 42,43 202,97 100 maiores 6.307 7,23 34,57 Demais emitentes/clientes 8.747 10,01 47,94 Total 87.289 100,00 478,41 2010 Valor % sobre carteira % sobre PL 10 maiores 28.160 20,43 151,33 50 maiores 31.946 23,17 171,68 100 maiores 20.828 15,11 111,93 Demais emitentes/clientes 56.930 41,29 305,94 Total 137.864 100,00 740,88 e) Composição da carteira de operações de crédito, nos correspondentes níveis de risco, conforme estabelecido na Resolução nº 2.682/99 do BACEN 2011 Níveis % de provisão Curso normal Vencidas Valor total Provisão A 0,50 51.673 1.053 52.726 (264) B 1,00 4.999 5.087 10.086 (101) C 3,00 4.878 2.983 7.861 (236) D 10,00 9.751 1.772 11.523 (1.152) E 30,00 225 225 (67) F 50,00 533 533 (267) G 70,00 464 400 864 (604) H 100,00 3 3.468 3.471 (3.471) Total 71.768 15.521 87.289 (6.162) Caruana S.A. – Sociedade de Crédito, Financiamento e Investimento 2010 Níveis % de provisão Curso normal Vencidas Valor total Provisão A 0,50 128.269 128.269 (641) B 1,00 70 2.934 3.004 (29) C 3,00 7 1.404 1.411 (42) D 10,00 212 915 1.127 (113) E 30,00 3 1.158 1.161 (348) F 50,00 4 633 637 (319) G 70,00 371 371 (260) H 100,00 1 1.883 1.884 (1.884) Total 128.566 9.298 137.864 (3.636) f) A provisão para créditos de liquidação duvidosa apresentou a seguinte movimentação no semestre 2011 2010 Saldo inicial em 31/12/2010 3.636 2.308 Constituição 4.829 5.491 Reversão (334) (4.163) Baixas de créditos contra prejuízo (1.969) Saldo final em 31/12/2011 6.162 3.636 A provisão para créditos de liquidação duvidosa é apurada em valor suficiente para cobrir prováveis perdas e leva em conta as normas e instruções do Banco Central do Brasil (BACEN), associadas às avaliações procedidas pela Administração, na determinação dos riscos de crédito. g) Operações com cartões de crédito - Em 31 de dezembro de 2011 e 2010 estavam assim representadas: Ativo 2011 2010 Saldos a receber de clientes (nota 8) 1.292 1.472 Saldos a receber dos lojistas 286 498 Total 1.578 1.970 Passivo Saldos a pagar a Mastercard (nota 10a) ( 305) (458) Saldos a pagar a lojistas (nota 10a) ( 241) (430) Saldos a ressarcir aos portadores de cartão (n. 10a) (542) ( 488) Total (1.088) (1.376) Saldo líquido 490 594 h) Resultado das operações de crédito 2011 2010 Rendas de empréstimos 13.408 11.527 Rendas de títulos descontados 940 41 Rendas de financiamentos 10.872 7.597 Total 25.220 19.165 i) Cessão de créditos - Conforme as condições estabelecidas pela Resolução n.º 2.686/00 do Conselho Monetário Nacional, a Sociedade efetuou durante o semestre findo em 30 de junho de 2011, cessões de créditos, sem coobrigações, oriundos de suas operações de empréstimos e financiamentos, pelo montante de R$ 75.434, para o Banco Citibank S/A, cujos valores nominais atualizados contabilmente totalizavam R$ 67.638 havendo provisão constituída no montante de R$ 348. A cessão de crédito foi negociada com a cessionária com base no certificado de depósito interfinanceiro – CDI acrescido da taxa de 4,35% a.a. O lucro da cessão, no montante de R$ 7.795 foi registrado a crédito da rubrica de outras receitas operacionais. Simultaneamente, foi revertida a respectiva provisão constituída para créditos de liquidação duvidosa. Durante o exercício findo em 31 de dezembro de 2010 foram realizadas operações de cessões de créditos, sem coobrigação, amparadas no disposto da Resolução nº 2.836 de 30 de maio de 2001, pelo valor contábil no montante de R$ 5.092 (CDC R$ 1.602, Giro R$ 264 e Cartão R$ 3.226). O efeito dessa operação no resultado do exercício de 2010 referente a reversão da provisão para créditos de liquidação duvidosa, de R$ 4.163. 8. Outros créditos - diversos 2011 2010 Créditos tributários (nota 16b) 1.524 1.523 88 Impostos e contribuições a compensar 601 Pagamentos a ressarcir 182 169 Títulos e créditos a receber (i) (nota 7a e 7g) 1.292 (1.472) 788 Devedores diversos 1.092 Outros 48 3 (-) Provisão para outros créditos (nota 7a) (308) (100) Total 4.431 3.943 Curto prazo 2.978 2.713 Longo prazo 1.453 1.230 (i) Referem-se às operações de cartão de crédito faturadas e não vencidas e operações a faturar. 9. Depósitos a prazo e recursos de aceites cambiais 2011 2010 Depósito Letras de Depósito Letras de a prazo (*) câmbio (**) a prazo (*) câmbio (**) Até 3 meses 7.720 4.908 4.360 22.377 De 3 a 12 meses 22.127 18.208 1.645 34.513 Acima de 1 ano 11.873 10.043 16.421 12.075 Total 41.720 33.159 22.426 68.965 (*) O montante de R$ 5.430 (R$ 4.220 em 2010), refere-se a captações em depósito a prazo com compromisso de liquidez, com taxa média de 107 % do DI (Depósito interfinanceiro) e o montante de R$ 36.290 (R$ 18.206 em 2010), refere-se a captação com garantia especial do FGC (DPGE), com taxa média de 115% do DI (Depósito interfinanceiro). (**) O montante de R$ 33.159 (R$ 68.965 em 2010), refere-se a captações em letras de câmbio com taxa média de 102% do DI, e estão registradas na CETIP S.A. - Balcão Organizado de Ativos e Derivativos. 10. Outras obrigações a) Fiscais e previdenciárias 2011 2010 Provisão para impostos e contribuições sobre o lucro 390 1.129 Impostos e contribuições sobre serviços de terceiros 14 6 Impostos e contribuições sobre salários 59 193 Outros 74 184 537 1.512 b) Diversas 2011 2010 Provisão para pagamentos a efetuar (i) 1.273 438 Provisão para passivos contingentes (nota 11 ) 223 85 Saldos a pagar a Mastercard (nota 7g) 305 458 Saldos a pagar a lojistas (nota 7g) 241 430 Saldos a ressarcir aos portadores de cartão (nota 7g) 542 488 Saldo cartões pré-pago 455 959 718 Credores diversos - país 3.998 2.617 Curto prazo 3.775 2.472 Longo prazo 223 145 (i) Refere-se substancialmente a valores a pagar à Mastercard pelas operações com cartão de débito pré-pago, no montante de R$ 758. 11. Contingências ativas, passivas e obrigações legais. a) Ativos contingentes - Em 31 de dezembro de 2011 e de 2010, não existem processos classificados pela Administração como ativos contingentes. b) Passivos contingentes classificados como perdas prováveis e obrigações legais - b.1) Provisões trabalhistas - São compostas, principalmente, por demandas movidas por ex-funcionários com pedidos de horas extras e por ex-funcionários de empresas terceirizadas com pedido de reconhecimento de vínculo empregatício e pagamento das respectivas verbas indenizatórias. Os valores das contingências são provisionados de acordo com as análises individuais do valor potencial de perda para as ações, considerando o estágio atual do processo, o posicionamento dos tribunais em relação à matéria discutida e o parecer de consultores jurídicos externos. O valor indicado como risco provável de perda com estimativa confiável é provisionado integralmente e acrescido de encargos. b.2) Provisões cíveis - São compostas, principalmente, por processos cíveis relacionados às operações de Consignado e Cartões sendo danos morais e patrimoniais e outros processos com pedidos condenatórios. São efetuadas análises individuais do valor potencial de perda considerando o estágio atual do processo, o posicionamento dos tribunais em relação à matéria discutida e o parecer dos consultores jurídicos externos. As movimentações das provisões para contingências e obrigações legais, ocorridas nos semestres, estão abaixo apresentadas: Provisão para contingências 2011 Trabalhistas Cíveis Total 2010 Saldo no início do exercício 50 35 85 50 Constituições 100 188 288 35 Realizações/reversões (150) (150) Saldo no final do exercício 223 223 85 c) Passivos contingentes classificados como perdas possíveis - Em 31 de dezembro de 2011 as contingências passivas classificadas como perdas sexta-feira, 30 de março de 2012 possíveis estão representadas por 33 processos de natureza cível e trabalhista que somam, com base nos valores atribuídos aos respectivos processos pelas partes reclamantes R$ 388 e estão representados, substancialmente, pelos seguintes processos: • Ações revisionais de cláusulas de contratos de empréstimos e financiamentos; • Ações indenizatórias, decorrentes da realização de operações financeiras. d) Órgãos reguladores - Não existem processos administrativos em curso, por parte do Sistema Financeiro Nacional, que possam impactar representativamente o resultado e as operações da Sociedade. 12. Imposto de renda e contribuição social a) Reconciliação do imposto de renda e contribuição social 2011 2010 Resultado antes do imposto de renda 2.281 3.032 Efeito das adições e exclusões no cálculo dos tributos 1.992 1.673 Provisão para devedores duvidosos 4.495 1.328 Perdas com operações de crédito – Lei 9.430 (2.614) 345 Outras adições e exclusões 111 – Base de cálculo do imposto de renda 4.273 4.705 Imposto de renda - Corrente Imposto de renda (1.044) (1.154) Deduções Incentivos Fiscais (PAT) 12 1 (1.032) (1.153) Contribuição Social - - Corrente (641) (706) Ativo fiscal diferido 1 560 Total (1.672) (1.299) b) Créditos tributários - Os créditos tributários do imposto de renda e da contribuição social foram constituídos sobre as diferenças temporariamente indedutíveis. Em atendimento ao requerido pela Resolução nº 3.059 de 20 de dezembro de 2002, alterada pela Resolução nº 3.355 de 31 de março de 2006, ambas do Banco Central do Brasil, o incremento, reversão ou a manutenção dos créditos tributários deverá ser avaliada periodicamente, tendo como parâmetro a apuração de lucro tributável para fins de imposto de renda e contribuição social em montante que justifique os valores registrados. Descrição S. 31/12/2010 Constit. Realiz. S. 30/06/2011 Diferenças temporárias Prov. p; créd. de liq. duv. 1.523 942 (941) 1.524 Total 1.523 942 (941) 1.524 Os créditos tributários serão compensados dentro do prazo permitido pela Resolução nº 3.355. A compensação depende da natureza do crédito gerado. Os créditos tributários de impostos e contribuições foram constituídos sobre diferenças temporárias. A realização dos créditos tributários está estimada da seguinte forma: Diferenças temporárias Imposto de renda Contribuição social 2012 45 27 2013 116 70 2014 186 110 2015 271 163 2016 335 201 Total 953 571 A Administração, com base nas suas projeções de resultados, entende que irá auferir resultados tributáveis em até cinco anos para absorver os créditos tributários registrados nas demonstrações financeiras. Essa estimativa é periodicamente revisada, de modo que eventuais alterações na perspectiva de recuperação desses créditos sejam tempestivamente consideradas nas demonstrações financeiras. O valor presente do credito tributário é estimado em R$ 1.038 utilizada a taxa média de captação do período. 13. Outras despesas administrativas 2011 2010 Despesas de processamento de dados (1.579) (1.441) Despesas de serviços de terceiros (9.090) (2.881) Despesas de comunicação (228) ( 300) Despesas de publicidade (60) (115) Despesas do serviço financeiro (251) ( 218) Despesas com serviços técnicos especializados (562) (466) Despesas de propaganda e publicidade (2) (14) Despesas com depreciação e amortização (278) (233) Outras despesas administrativas (947) (955) Total (12.997) (6.623) 14. Transações com partes relacionadas - a) Transações com partes relacionadas 2011 2010 Ativo Receita Ativo Receita (Passivo) (Despesa) (Passivo) (Despesa) Garcia Netto Administradora Letras de câmbio (*) (122) (1) (122) (1) Soma Participações Letras de câmbio (*) (22.683) (819) (20.504) (555) (*) Referem-se a Letras de Câmbio com taxas juros de 100% do DI com vencimentos entre janeiro de 2012 e setembro de 2013. Em 31 de maio de 2010 a Caruana S.A. (Cedente) firmou um contrato de cessão de créditos com a Caruana Sociedade de Fomento Comercial (Cessionária) sendo realizado no montante de R$ 5.092, representativo do valor de face de tais créditos. Por ser uma transação sem coobrigação, a cedente não se responsabiliza perante a cessionária pela solvência dos créditos cedidos. A Caruana atua como mandatária da cessionária para fins de cobrança dos créditos cedidos, prestando conta mensalmente à cessionária. A operação foi considerada como parte relacionada por ser o principal acionista de cessionária pessoa chave da administração e acionista minoritário da Financeira. b) Remuneração da Administração - Os gastos com honorários da diretoria foram no montante de R$ 1.281 (2010 – R$ 734). A Sociedade concede benefícios de curto prazo aos empregados, tais como: participações nos lucros e benefícios não monetários, tais como assistência médica, vale alimentação e refeição. A Sociedade não concede benefícios pós-empregos, rescisão de contrato de trabalho ou outros de longo prazo para os seus empregados. 15. Patrimônio líquido - a) Capital social - O capital social autorizado, conforme Assembléia Geral de Constituição realizada em 12 de novembro de 2007, é de 7.500.000 ações, sendo 7.500.000 ações ordinárias nominativas e sem valor nominal. Na Assembléia Geral Ordinária e Extraordinária, realizado em 30 de abril de 2010, foi aprovado o aumento de capital no valor de R$ 1.200. Sendo o novo capital social de R$ 8.700. Na Assembléia Geral Ordinária e Extraordinária, realizado em 24 de setembro de 2010, foi aprovado o aumento de capital de R$ 7.000. Sendo o novo capital social de R$ 15.700, representado por 12.051.560 ações ordinárias nominativas. b) Reserva legal - É constituída à razão de 5% do lucro líquido apurado em cada exercício social nos termos do art. 193 da Lei nº 6.404/76, até o limite de 20% do capital social, no exercício findo em 31 de dezembro de 2011, foi constituída R$ 31 a título de reserva legal. c) Dividendos - O estatuto social determina a distribuição de um dividendo mínimo de 25% do lucro líquido do exercício, ajustado na forma do art. 202 da Lei nº 6.404/76. Não houve distribuição de dividendos no exercício findo em 31 de dezembro de 2011, de acordo com o estatuto, capítulo VI, Artigo 36º, e decisão da diretoria. 16. Limites operacionais - A Caruana S.A. - Sociedade de Crédito, Financiamento e Investimento encontra-se enquadrada nos limites operacionais, apresentando a seguinte posição: 31/12/2011 Limites operacionais Exigência (limite) Situação Margem PL exigido compatível com ograu de risco da estrutura de seus ativos Passivos e contas de compensação Res. n° 2.099/94 11.461 18.029 6.568 Índice de imobilização - Res. n° 2.283/96 9.014 1.090 7.924 PL realizado mínimo - Res. n° 2.099/94 7.000 18.246 11.246 Capital realizado mínimo - Res. n° 2.099/94 7.000 15.700 8.700 O índice da Basiléia para 31/12/2011 é de 17,3%. 17.Eventos subsequentes - No dia 09/02/2012 foi publicada no Diário Oficial da União, Resolução da Agência Nacional de Transportes Terrestres (ANTT) 3.778 de 01/02/2012 habilitando a Caruana Sociedade de Crédito, Financiamento e Investimento, em âmbito nacional e sem caráter de exclusividade como Administradora de Meio de Pagamento Eletrônico de Frete, também, aprovando o respectivo Meio de Pagamento Eletrônico. Administração Contador Yitiro Nishikawa - CRC 1SP111488/O-6 Relatório dos auditores independentes sobre as demonstrações financeiras Ao Acionista e aos Administradores da Caruana S.A. - Sociedade de Crédito, Financiamento e Investimento - Examinamos as demonstrações financeiras da Caruana S.A. - Sociedade de Crédito, Financiamento e Investimento (“Sociedade”), que compreendem o balanço patrimonial em 31 de dezembro de 2011 e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas. Responsabilidade da Administração sobre as Demonstrações Financeiras - A Administração da Sociedade é responsável pela elaboração e adequada apresentação dessas demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Bancocontinua … sexta-feira, 30 de março de 2012 Diário Oficial Empresarial São Paulo, 122 (61) – 343 Caruana S.A. – Sociedade de Crédito, Financiamento e Investimento … continuação Central do Brasil - BACEN e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro. Responsabilidade dos Auditores Independentes - Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações financeiras estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demon- strações financeiras, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e a adequada apresentação das demonstrações financeiras da Sociedade para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para expressar uma opinião sobre a eficácia dos controles internos da Sociedade. Uma auditoria inclui também a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela Administração, bem como a avaliação da apresentação das demonstrações financeiras tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. Opinião - Em nossa opinião, as demonstrações financeiras referidas acima apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Caruana S.A. - Sociedade de Crédito, Financiamento e Investimento em 31 de dezembro de 2011, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil. Outros assuntos - Auditoria dos valores correspondentes ao exercício anterior - As demonstrações financeiras referentes ao exercício findo em 31 de dezembro de 2010, apresentadas para fins de comparação, foram examinadas por outros auditores independentes, que emitiram parecer, sem ressalvas, datado de 28 de abril de 2011. São Paulo, 28 de março de 2012. ERNST & YOUNG TERCO Auditores Independentes S.S. CRC-2SP015199/O-6 Eduardo Braga Perdigão Contador CRC-1CE013803/O-8 “S”-SP tecnologia Soluções Imprensa Oficial em tecnologia da informação e comunicação Aliamos nossa experiência desde 1891 na publicação da informação às mais modernas tecnologias, oferecendo serviços inteligentes para o setor público com a excelência e inovação de sempre. Certificação Digital - Autoridade Certificadora Oficial do Governo do Estado de São Paulo Soluções em Documento Digital: GED (Gestão Eletrônica de Documentos), ECM (Enterprise Content Management) e BPM (Business Process Management) Desenvolvimento de portais Consulta gratuita ao Diário Oficial e-negócios públicos e-juntacomercial www.imprensaoficial.com.br