☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

Edição 118 - fundación mapfre

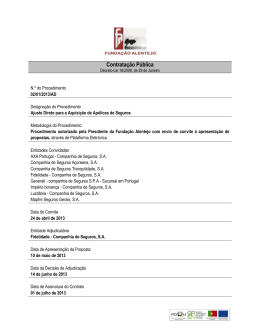

Procedimento de ajuste direto n.º 13/2014/AD

Fruto de trabalho árduo desenvolvido pela sua

SEGURO DE SAÚDE

Sistema de Informações sobre Seguros

Funenseg - Tudo Sobre Seguro

* Denise Bueno é articulista da Revista Apólice do ano passado. A

FIES 7 - Rating de Seguros

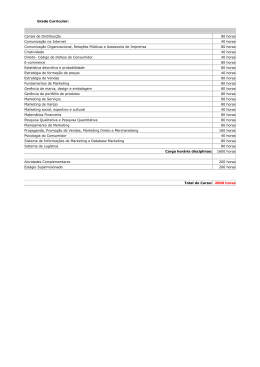

Grade Curricular: Canais de Distribuição 80 horas Comunicação na

02/01/AD

contato com autoridades para que sejam tomadas novas medidas