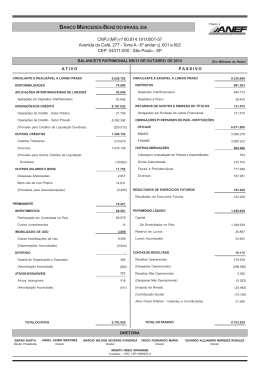

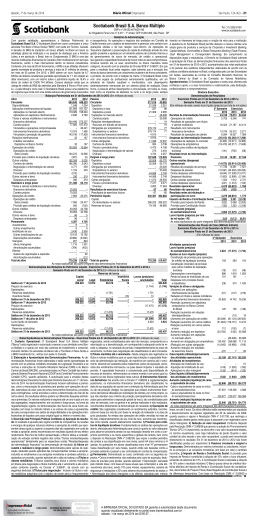

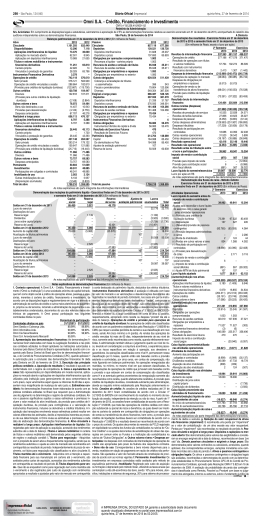

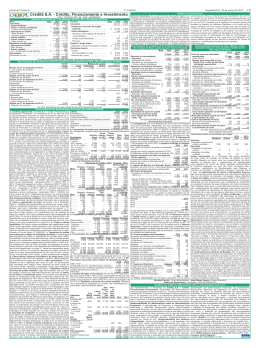

A14 | DCI Sexta-feira, 29 de agosto de 2014 Sul Financeira S.A. Crédito, Financiamento e Investimentos CNPJ nº 92.764.489/0001-96 - NIRE 43300008592 RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Cumprindo as disposições legais e estatutárias, submetemos à apreciação de V.Sas. as Demonstrações Financeiras relativas aos semestres encerrados em 30.06.2014 e 30.06.2013, elaboradas de acordo com as regras estabelecidas pelo Banco Central do Brasil. São Paulo, 14 de Agosto de 2014 A Diretoria BALANÇOS PATRIMONIAIS EM 30 DE JUNHO DE 2014 E 2013 (Valores expressos em milhares de reais). Ativo 2014 2013 Passivo 431.159 385.851 Circulante Circulante Disponibilidades 705 352 Depósitos (nota 12) 5.100 7.852 Aplicações Interfinanceiras de Liquidez (nota 4) Depósitos Interfinanceiros Aplicações no mercado aberto 5.100 7.852 Recursos de Aceites e Emissão de Títulos (nota 13) 14.243 – Títulos e Valores Mobiliários (nota 5) Recursos de aceites cambiais Carteira Própria 6.240 – Outras Obrigações Vinculadas à Prestação de Garantias 8.003 – Cobrança e arrecadação de tributos e assemelhados 226.947 192.192 Operações de Crédito (nota 6) Sociais e estatutárias Setor privado 236.027 197.249 Fiscais e previdenciárias (nota 14) Provisão para operações de crédito de liquidação duvidosa (9.080) (5.057) Diversas (nota 15) 166.220 168.534 Exigível a Longo Prazo Outros Créditos Diversos (nota 7) 166.220 168.534 Depósitos (nota 12) 17.944 16.921 Outros Valores e Bens (nota 9) Depósitos Interfinanceiros Bens não de uso 1.135 635 Recursos de Aceites e Emissão de Títulos (nota 13) Despesa antecipada 16.809 16.286 Recursos de aceites cambiais 701.290 569.970 Outras Obrigações Realizável a Longo Prazo 322.723 269.247 Operações de Crédito (nota 6) Diversas (nota 15) Setor privado 328.505 275.397 Patrimônio Líquido (nota 17) Provisão para operações de crédito de liquidação duvidosa (5.782) (6.150) Capital social 363.649 292.778 Outros Créditos Ajuste ao Valor de Mercado - TVM e Derivativos Diversos (nota 7) 366.268 292.778 Prejuízos acumulados Provisão para outros créditos em liquidação (2.619) – Ações em tesouraria 14.918 7.945 Outros Valores e Bens (nota 9) Despesa antecipada 14.918 7.945 2.141 2.299 Permanente 282 115 Investimentos Participações em Controladas 280 113 Outros investimentos 2 2 1.031 1.156 Imobilizado de Uso (nota 10) Imobilizado de uso 2.509 2.235 Depreciação acumulada (1.478) (1.079) 828 1.028 Intangível (nota 11) Ativos intangíveis 2.280 2.105 (1.452) (1.077) Amortização acumulada 1.134.590 958.120 Total do Passivo e Patrimônio Líquido Total do Ativo As notas explicativas são parte integrante das demonstrações financeiras 2014 758.777 745.995 745.995 – – 12.782 163 – 5.873 6.746 242.778 232.472 232.472 197 197 10.109 10.109 133.035 187.676 (16) (54.182) (443) 2013 372.451 364.145 364.145 274 274 8.032 147 – 3.477 4.408 467.158 458.038 458.038 177 177 8.943 8.943 118.511 187.676 – (68.722) (443) Saldos em 01 de Janeiro de 2013 Lucro líquido do semestre Saldos em 30 de Junho de 2013 Mutações do Semestre Saldos em 01 de Janeiro de 2014 Ajustes de avaliação patrimonial Lucro líquido do semestre Saldos em 30 de Junho de 2014 Mutações do Semestre 1.134.590 958.120 Prejuízos Acumulados (73.389) 4.666 (68.723) 4.666 (59.903) – 5.721 (54.182) 5.721 Total 113.844 4.666 118.510 4.666 127.332 (18) 5.721 133.035 5.705 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS - SEMESTRES FINDOS EM 30 DE JUNHO DE 2014 E 30 DE JUNHO DE 2013 (Valores expressos em milhares de reais) 1. Contexto operacional A Sul Financeira S.A. é uma sociedade anônima de capital fechado, e tem como atividade preponderante a atuação no mercado financeiro, voltada para o segmento de crédito ao varejo através de operações de financiamento de aquisição de bens e serviços, crédito pessoal e crédito consignado. As operações da financeira são conduzidas no contexto de um conjunto de instituições do grupo BICBANCO que atuam integradamente no mercado financeiro e certas operações têm a participação ou a intermediação de instituições associadas, integrantes do conglomerado financeiro. Os benefícios dos serviços prestados entre essas instituições e os custos da estrutura operacional e administrativa são absorvidos, segundo a praticabilidade de lhes serem atribuídos, em conjunto ou individualmente. Em 31 de outubro de 2013 o BICBANCO publicou Fato Relevante, através do qual informou aos acionistas da Companhia e ao mercado em geral, que os acionistas controladores diretos e indiretos da Companhia (os “Acionistas Vendedores”) encaminharam à Companhia um comunicado em que informam que foram celebrados, naquela data, Contrato de Compra e Venda de Ações entre os Acionistas Vendedores e o China Construction Bank - CCB (“Contrato”), o qual estabelece os termos e condições pelos quais o CCB se obriga a adquirir dos Acionistas Vendedores, de forma direta e indireta, 157.394.932 ações ordinárias e 24.702.582 ações preferenciais de emissão da Companhia, correspondentes a 72,00% do capital social total. O Fato relevante informa também sobre: preço de aquisição; condições precedentes incluindo aprovações regulatórias; descritivo sobre o CCB e condições da oferta pública de aquisição de ações (OPA) que será oportunamente conduzida após aprovação da CVM. 2. Apresentação e elaboração das demonstrações financeiras As demonstrações financeiras foram elaboradas a partir de diretrizes contábeis emanadas da Lei das Sociedades por Ações - Lei nº 6.404/76 e alterações introduzidas pela Lei nº 11.638/07 e Lei 11.941/09, associada às normas e instruções do Conselho Monetário Nacional (“CMN”) e do Banco Central do Brasil (BACEN), cujas disposições estão contidas no Plano Contábil das Instituições do Sistema Financeiro Nacional COSIF. Entre 2008 e 2014, o Comitê de Pronunciamentos Contábeis - CPC emitiu pronunciamentos relacionados ao processo de convergência contábil internacional, porém nem todos passaram por homologação do BACEN. Desta forma, a Instituição, na elaboração das demonstrações financeiras, adotou os seguintes pronunciamentos, já homologados pelo BACEN. a) CPC 01 - Redução ao valor recuperável de ativos - Resolução CMN nº 3.566/08; b) CPC 03 - Demonstrações dos fluxos de caixa - Resolução CMN nº 3.604/08; c) CPC 05 - Divulgação sobre partes relacionadas - Resolução CMN nº 3.750/09; d) CPC 10 (R1) - Pagamento baseado em ações - Resolução CMN nº 3.989/11; e) CPC 23 - Políticas contábeis, mudança de estimativa e retificação de erro - Resolução CMN nº 4.007/11; f) CPC 24 - Evento subsequente - Resolução CMN nº 3.973/11; g) CPC 25 - Provisões, passivos contingentes e ativos contingentes - Resolução CMN nº 3.823/09; e h) Pronunciamento Conceitual Básico (R1) - Resolução CMN nº 4.144/12. As Demonstrações Financeiras foram concluídas pela Administração em 14 de Agosto de 2014 e foram aprovadas para divulgação pela Diretoria nesta data. 3. Principais práticas contábeis adotadas a. Apuração do resultado As receitas e despesas são apuradas pelo regime de competência. b. Aplicações interfinanceiras de liquidez São registradas pelo valor da aplicação ou aquisição acrescida dos rendimentos auferidos até a data do balanço. c. Títulos e Valores Mobiliários Os títulos e valores mobiliários são avaliados, quanto à sua destinação, por ocasião das aquisições e a carteira formada é avaliada a cada balanço semestral. Conforme estabelecido pela Circular nº 3.068/01 do BACEN, os títulos e valores mobiliários, são assim classificados: a) Títulos para Negociação - Títulos e valores mobiliários adquiridos com o intuito de serem ativa e frequentemente negociados, são ajustados pelo valor de mercado em contrapartida ao resultado do período. b) Títulos Disponíveis para Venda - Títulos e valores mobiliários que não se enquadram como para Negociação, nem como mantidos até o vencimento, são ajustados pelo valor de mercado, em contrapartida à conta destacada no patrimônio líquido, pelo valor líquido dos efeitos tributários. c) Títulos mantidos até o vencimento - Títulos e valores mobiliários, com intenção e capacidade financeira para sua manutenção em carteira até o vencimento, são avaliados pelos custos de aquisição, acrescidos dos rendimentos auferidos em contrapartida ao resultado do período. d. Operações de crédito As operações de crédito são classificadas de acordo com o julgamento da Administração quanto ao nível de risco, levando em consideração a conjuntura econômica, a experiência passada e os riscos específicos em relação à operação, aos devedores e garantidores, observando os parâmetros estabelecidos pela Resolução nº 2.682/99 do Conselho Monetário Nacional (CMN),o qual requer a análise periódica da carteira e sua classificação em nove níveis, sendo AA (risco mínimo) e H (perda). As rendas das operações de crédito vencidas a mais de 60 dias, independentemente de seu nível de risco, somente serão reconhecidas como receita quando efetivamente recebidas. As operações classificadas como nível H, permanecem nessa classificação por 6 meses, quando então são baixadas contra a provisão existente e controladas por cinco anos em contas de compensação, não mais figurando em contas patrimoniais. A provisão para operações de crédito de liquidação duvidosa, considerada suficiente pela Administração, atende ao requisito mínimo estabelecido pela Resolução anteriormente referida, conforme demonstrado na Nota 6c. e. Compra de ativos financeiros Em observância ao estabelecido na Resolução BACEN 3.533, de 31 de janeiro de 2008, com vigência a partir de 1º de janeiro de 2012, que estabelece procedimento para classificação, registro contábil e divulgação de venda ou de transferência de ativos financeiros, os ativos financeiros adquiridos, com retenção substancial de risco e benefícios pela cedente, a partir de janeiro de 2012, são registrados no ativo circulante e realizável a longo prazo, no verbete Outros Créditos, como direito a receber da instituição cedente, pelo seu valor de aquisição, sendo as receitas apropriadas pelo prazo remanescente da operação. f. Outros valores e bens Composto substancialmente por despesas pagas antecipadamente a correspondentes no país por serviços prestados na colocação de operações de crédito, apropriado “pró rata tempore”, segundo o prazo das operações contratadas. g. Investimentos Os investimentos em controladas são avaliados pelo método de equivalência patrimonial, cujo resultado é registrado em conta de despesas/receita operacional, e os outros investimentos, pelo custo de aquisição, ajustados por provisão para perdas, sendo considerada suficiente para cobrir os investimentos considerados como de difícil realização. 2014 2013 89.821 77.571 Receitas da Intermediação Financeira Operações de crédito 61.293 51.259 Resultado com títulos valores mobiliários 1.411 247 Operações de Venda ou Transferência de Ativos Financeiros 27.117 26.065 (55.875) (42.638) Despesas da Intermediação Financeira Operações de captação no mercado (43.650) (32.800) Provisão para créditos de liquidação duvidosa (12.225) (9.838) 33.946 34.933 Resultado Bruto da Intermediação Financeira (28.990) (25.976) Outras Receitas (Despesas) Operacionais Rendas de Tarifas Bancárias 4.177 1.803 Despesas de pessoal (7.097) (5.901) Outras despesas administrativas (nota 18) (8.454) (5.931) Despesas tributárias (nota 19) (2.771) (2.454) Resultado de participações em controladas (55) (21) Outras receitas operacionais (nota 20) 797 1.596 Outras despesas operacionais (nota 21) (15.587) (15.068) 4.956 8.957 Resultado Operacional 1.622 (319) Resultado não Operacional 6.578 8.638 Resultado antes da Tributação e Participações sobre o Lucro (857) (3.972) Imposto de Renda e Contribuição Social (nota 22) Provisão para Imposto de renda (1.911) (970) Provisão para Contribuição Social (1.154) (590) Ativo Fiscal Diferido 2.208 (2.412) 5.721 4.666 Lucro Líquido do Semestre Quantidade de ações (mil) 116.406 116.406 0,05 0,04 Lucro por ação As notas explicativas são parte integrante das demonstrações financeiras DEMONSTRAÇÃO DOS FLUXOS DE CAIXA - MÉTODO INDIRETO PARA OS SEMESTRES FINDOS EM 30 DE JUNHO DE 2014 E 2013 (Valores expressos em milhares de reais) DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO PARA OS SEMESTRES FINDOS EM 30 DE JUNHO DE 2014 E 2013 (Valores expressos em milhares de reais) Reserva de Lucros Capital Aumento Reserva Ações em Ajustes de avaliação Social de Capital Legal Tesouraria patrimonial 187.676 – – (443) – – – – – – 187.676 – – (443) – – – – – – 187.676 – – (443) 2 – – – – (18) – – – – – 187.676 – – (443) (16) – – – – (16) As notas explicativas são parte integrante das demonstrações financeiras DEMONSTRAÇÃO DE RESULTADOS PARA OS SEMESTRES FINDOS EM 30 DE JUNHO DE 2014 E 30 DE JUNHO DE 2013 (Valores expressos em milhares de reais). h. Imobilizado de uso O imobilizado é registrado pelo valor de custo. As depreciações são calculadas pelo método linear sobre o custo de aquisição, com base em taxas anuais de 10% para instalações, móveis e equipamentos de uso, sistema de segurança e sistema de comunicação, 20% para sistema de processamento de dados e veículos, e 20% ou pelo prazo do contrato de locação para as benfeitorias em imóveis de terceiros. i. Intangível O ativo intangível está representado por gastos com aquisição de desenvolvimentos logiciais, registrados ao valor de custo. A amortização é calculada pelo método linear, com base de cinco anos. j. Ativos e Passivos circulantes e longo prazo São demonstrados pelos valores de realização e/ou exigibilidade, incluindo os rendimentos, encargos e variações monetárias ou cambiais auferidos e/ou incorridos até a data do balanço, calculados “pro-rata” dia e, quando aplicável, o efeito dos ajustes para reduzir o custo de ativo ao seu valor de mercado ou realização. Os saldos realizáveis e exigíveis em até 12 meses são classificados no ativo e passivo circulantes, respectivamente. k. Apropriação das rendas de operações de crédito e das despesas dos recursos de aceites cambiais As operações ativas e passivas contratadas com encargos prefixados são contabilizadas pelo montante pactuado, sendo que a contrapartida do montante dos encargos é registrada nas contas retificadoras de “rendas e despesas a apropriar”. Os rendimentos e os encargos escriturados nas contas retificadoras são apropriados mensalmente às respectivas contas de receitas e despesas efetivas, em razão da fluência dos prazos das operações. l. Utilização de estimativas contábeis A elaboração de demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil requer que a Administração use de julgamento na determinação e registro de estimativas contábeis. Itens significativos sujeitos a aplicação de estimativas e premissas incluem: a avaliação da realização da carteira de crédito para determinação da provisão para créditos de liquidação duvidosa, os estudos técnicos para estimar os períodos de realização de créditos tributários, a avaliação das contingências e obrigações e, a avaliação de perda por redução ao valor recuperável de ativos. 4. Aplicações interfinanceiras de liquidez 2014 2013 5.100 7.852 Notas do Tesouro Nacional 5.100 7.852 5. Títulos e Valores Mobiliários a. Composição da carteira de títulos e valores mobiliários por categoria e tipo 2014 2013 Títulos para Negociação Carteira Própria 6.240 – De 91 a 360 dias 6.240 – Total 2014 2013 Disponível para Venda Vinculada à Prestação de Garantia 8.003 – De 91 a 360 dias 8.003 – Total O efeito da marcação a mercado dos títulos classificados como Disponíveis para Venda, no valor de R$ 18, líquidos de efeitos tributários, foi registrado no Patrimônio Líquido do semestre findo em 30 de Junho de 2014. O valor de mercado dos títulos públicos foi apurado com base nos preços unitários, divulgados pela ANBIMA na data de balanço. b. Composição da carteira de títulos e valores mobiliários por indexador 2014 2013 Título NTN-B (IPCA) 14.243 – 14.243 – Total 6. Operações de créditos a. Composição por tipo de operação 2014 2013 Setor privado Crédito pessoal (*) 2.503 8.099 Empréstimo Consignado (**) 848.822 707.720 176.242 110.933 Financiamentos Veículos 176.242 110.923 – 10 Outros 1.027.567 826.752 (*) Em Junho de 2014, substancialmente composto por operações de crédito pessoal, adquiridos até 31 de dezembro de 2013, com coobrigação do Banco BMB, cujo montante é de R$ 1.160 (R$ 6.721 em Junho de 2013). (**) Inclui saldos de operações de crédito consignado adquiridos até 31 de Dezembro de 2013, com coobrigação do BICBANCO, cujo montante é de R$ 38.214 (R$ 161.646 em Junho de 2013). As aquisições ocorridas no semestre cujo montante é de R$ 462.067, foram registradas na rubrica “Outros Créditos - Diversos” (nota explicativa nº 7), conforme Resolução BACEN 3.533/08 (nota explicativa nº 3d). Para efeito dessa Nota Explicativa, os créditos registrados na rubrica “Outros Créditos” são incorporados à carteira de crédito. b. Composição por vencimento (parcelas) 2014 2013 6.553 5.442 Total vencidas A vencer Até 90 dias 106.390 86.689 De 91 a 360 dias 280.673 221.234 633.951 513.387 Acima de 360 dias 1.021.014 821.310 Total vincendas 1.027.567 826.752 Total c. Composição por nível de risco 2014 Carteira Própria Nível de Risco Provisão - % Total das Operações Provisão R$ mil AA – (*) 500.280 – A 0,5 479.522 2.398 B 1,0 12.466 125 C 3,0 12.588 378 D 10,0 6.364 636 E 30,0 4.158 1.247 F 50,0 2.915 1.457 G 70,0 2.176 1.523 7.098 7.098 H 100,0 Total 1.027.567 14.862 2014 2013 Fluxo de Caixa das Atividades Operacionais 5.721 4.666 Lucro do Período (10.572) (6.105) Ajustes do Resultado do Período Provisão para Créditos de Liquidação Duvidosa (12.225) (9.838) Ativo Fiscal Diferido (2.208) 2.412 Outras provisões 3.356 919 Resultado de Avaliação de Investimentos 55 21 Depreciação e Amortização 450 381 (4.851) (1.439) Lucro Líquido Ajustado 4.616 1.163 Variações nos Ativos e Passivos Redução ou (Aumento) em Aplicações Interfinanceiras de Liquidez (4.200) (6.051) Redução ou (Aumento) em Títulos e Valores Mobiliários (418) – Redução ou (Aumento) em Operações de Crédito (63.338) 55.617 Redução ou (Aumento) em Outros Créditos (30.464) (143.046) Redução ou (Aumento) em Outros Valores e Bens (5.718) 4.808 Aumento ou (Redução) em Depósitos 111.563 92.825 Aumento ou (Redução) em Recursos de Aceites Cambiais (277) (847) Aumento ou (Redução) em Outras Obrigações (2.532) (2.142) (235) (275) Caixa Líquido Aplicado nas Atividades Operacionais Fluxo de Caixa das Atividades de Investimentos Aquisição de Imobilizado de Uso (153) (13) Aplicação no Intangível (96) (87) Baixa de investimentos (58) 7 Baixas de Imobilizado – 9 (307) (85) Caixa Líquido Aplicado nas Atividades de Investimentos (542) (360) Aumento Líquido de Caixa e Equivalentes de Caixa Modificação na Posição de Caixa e Equivalente de Caixa Caixa e Equivalentes de Caixa no Início do Período 1.247 712 705 352 Caixa e Equivalentes de Caixa no Fim do Período (542) (360) Aumento Líquido de Caixa e Equivalentes de Caixa As notas explicativas são parte integrante das demonstrações financeiras 2013 Carteira Própria Nível de Risco Provisão - % Total das Operações Provisão R$ mil AA – (*) 457.651 – A 0,5 332.784 1.662 B 1,0 7.888 79 C 3,0 8.851 265 D 10,0 5.680 568 E 30,0 4.744 1.423 F 50,0 2.606 1.303 G 70,0 2.139 1.498 4.409 4.409 H 100,0 826.752 11.207 Total (*) Referem-se a operações de crédito consignado adquiridos do BICBANCO (controlador) com coobrigação. d. Movimentação da provisão para créditos de liquidação duvidosa 2014 2013 Saldo inicial 13.710 10.594 Adição 12.231 10.143 Reversão (5) (305) Recuperação – – (11.074) (9.225) Baixa 14.862 11.207 Saldo final e. Operações de Venda ou Transferência de Ativos Financeiro No Semestre findo em 30 de Junho de 2014, a Sul Financeira realizou operações de cessão de crédito consignado com o seu controlador, BICBANCO. Conforme estabelecido na Resolução CMN nº 3.533/08, que determinou novos critérios para reconhecimento contábil e classificação das operações de cessão de credito, as referidas cessões foram classificadas na categoria de “operações com retenção substancial de risco e benefícios” e o valor registrado como operações vinculadas a cessão é de R$ 462.067 (2013 - R$ 353.210) e o resultado apropriado foi de R$ 27.118 (2013 - R$ 26.065). As cessões estão sujeitas a aplicação da Resolução nº 2.682/99, para efeito de classificação de risco de crédito e constituição de provisão para crédito de liquidação duvidosa. 7. Outros créditos - Diversos 2014 2013 Circulante Operações adquiridas - Cessão (*) 156.621 115.220 Pagamentos a ressarcir 56 23 Devedores diversos (**) 5.808 49.577 Títulos e créditos a receber - cartão 968 896 2.767 2.818 Outros Total 166.220 168.534 Longo prazo Créditos tributários (nota 8) 53.996 49.240 Operações adquiridas - Cessão (*) 305.446 237.990 Pagamentos a ressarcir – 43 Devedores por depósitos em garantia 3.768 3.397 Outros (***) 3.058 3.199 (2.619) (1.091) (–) Provisão p/redução de valor recuperável de ativo Total 363.649 292.778 529.869 461.312 Total (*) Refere-se a operações de crédito adquiridas do BICBANCO (nota explicativa nº 3d). (**) Refere-se substancialmente a transações com operações de cartão de crédito no montante de R$ 278 (2013 - R$ 250), Operações de Crédito Consignado em processo de averbação junto ao convênio DATAPREV/INSS no montante de R$ 3.236 (2013 - R$ 1.598) e Valores a repassar Cessão BIC/SF no montante de R$ 2.294 (2013 - R$ 45.153). (***) Refere-se a ativos financeiros recebido em dação do FIDC SF Multissegmentos encerrado em 29/03/2012, através de Assembleia Geral de Cotista. 8. Crédito Tributário O imposto de renda e a contribuição social diferida, registrados no Realizável a Longo Prazo - Outros Créditos, que apresentam a seguinte movimentação no período: 2013 2014 Saldo Reali- Saldo inicial Adições zações Final Imposto de Renda Provisão para contingências 2.279 381 (133) 2.527 Provisão para créditos de liquidação duvidosa 7.837 1.695 (295) 9.237 Outras provisões 885 283 (70) 1.098 Prejuízo fiscal 2014 21.352 479 (1.507) 20.324 Prejuízo fiscal 2013 (Adição/Rever. Realização) – 548 – 548 NTN (MTM) – 18 (11) 7 Contribuição Social Provisão para contingências 1.368 228 (80) 1.516 Provisão para créditos de liquidação duvidosa 4.702 1.017 (177) 5.542 Outras provisões 531 170 (42) 659 Base Negativa 2014 12.822 287 (904) 12.205 Base Negativa 2013 (Adição/Rever. Realização) – 329 – 329 – 10 (6) 4 NTN (MTM) 51.776 5.445 (3.225) 53.996 Total Realizações dos créditos tributários - com base em estudo técnico, foi possível estimar a geração de lucros tributáveis futuros sobre os quais ocorrerá a realização de créditos tributários. Para os créditos tributários existentes na data do balanço, foram estimados os seguintes percentuais de realização: 17% até dezembro de 2014, 30% até dezembro de 2015, 29% até dezembro de 2016 e 24% até dezembro de 2017. A Administração da Instituição referendou o estudo técnico, em conformidade com as normas emanadas do Banco Central do Brasil. Valor presente dos créditos tributários - com base na taxa SELIC projetada, descontada dos efeitos tributários, os créditos tributários calculados a valor presente totalizam, aproximadamente, R$ 41.434 9. Outros valores e bens - Despesas antecipadas Despesas antecipadas no montante de R$ 31.727 (2013 - R$ 24.231) referem-se a comissões pagas a correspondentes bancários, por conta da originação de operações de empréstimos e financiamentos, as quais serão reconhecidas em despesas efetivas, continua DCI | Sexta-feira, 29 de agosto de 2014 A15 Sul Financeira S.A. Crédito, Financiamento e Investimentos CNPJ nº 92.764.489/0001-96 - NIRE 43300008592 continuação NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS - SEMESTRES FINDOS EM 30 DE JUNHO DE 2014 E 30 DE JUNHO DE 2013 (Valores expressos em milhares de Reais) segundo o prazo das operações contratadas, ou quando da baixa da operação em decorrência de pré-pagamento ou baixa para perda. 10. Imobilizado de uso 2014 2013 Taxa anual Depreciação Valor Valor de depreciação Custo acumulada líquido líquido Instalações 10% 1.839 (1.118) 721 852 Móveis e equipamentos de uso 10% 169 (71) 98 115 Sistema de comunicação 10% 222 (60) 162 105 Sistema de Processamento de dados 20% 272 (227) 45 81 7 (2) 5 3 Sistema de segurança 10% 2.509 (1.478) 1.031 1.156 11. Intangível 2014 2013 Amortização Valor Valor Custo acumulada líquido líquido Softwares (*) 2.280 (1.452) 828 1.028 (*) Softwares adquiridos e/ou desenvolvidos por empresas especializadas. 12. Depósitos a. Composição por tipo de operação 2014 2013 Depósitos Interfinanceiros - CDI com empresa Controladora 978.467 822.183 b. Composição por vencimento 2014 2013 Até 90 dias 198.545 145.372 De 91 a 360 dias 547.450 218.773 Superior a 360 dias 232.472 458.038 Total 978.467 822.183 13. Recursos de aceites e emissão de títulos a. Composição por tipo de operação 2014 2013 Letra de câmbio - pré – 274 Total circulante – 274 2014 2013 Letra de câmbio - pós 196 176 Letra de câmbio - pré 1 1 197 177 Total longo prazo Total 197 451 b. Composição por vencimento 2014 2013 Até 90 dias – – De 91 a 360 dias – 274 Superior a 360 dias 197 177 Total 197 451 14. Outras obrigações - Fiscais e previdenciárias 2014 2013 Impostos e contribuições 439 397 COFINS a recolher 372 151 PIS a recolher 61 25 Imposto de Renda 3.110 1.809 Contribuição Social 1.873 1.092 Outros 18 3 5.873 3.477 Total circulante 15. Outras obrigações - Diversas 2014 2013 Circulante Provisão para pagamentos a efetuar (*) 2.728 2.160 Cobranças em processamento 1.349 – Cartão de crédito 2.045 1.496 Outras 624 752 Total 6.746 4.408 Longo prazo Provisão para passivos contingentes (nota 16) 10.109 8.943 Total 10.109 8.943 Total Geral 16.855 13.351 (*) Refere-se substancialmente a despesa com pessoal a pagar no montante de R$ 1.521 (2013 - R$1.222) e provisão de pagamento a fornecedores de bens e serviços no montante de R$ 1.207 (2013 - R$ 709). 16. Provisão para passivos contingentes A Instituição é parte em diversos processos, no curso normal de seus negócios, na esfera trabalhista e cível, para os quais foram constituídas provisões com base na estimativa de seus assessores legais. As principais informações dos processos estão assim apresentadas: a. Composição das provisões 2014 2013 Trabalhistas 1.559 3.149 8.550 5.794 Cíveis 10.109 8.943 Total Para as contingências descritas acima a Sul Financeira depositou em garantia (Nota 7 - outros créditos diversos) o montante de R$ 3.665 (2013 - R$ 3.236) para processos trabalhistas e o montante de R$ 103 (2013 - R$ 161) para processos cíveis. b. Processos trabalhistas A instituição possui em 2014, 14 (2013 - 15) processos trabalhistas avaliados como sendo de risco provável, os quais foram integralmente provisionados e totalizam R$ 1.559 (2013 - R$ 3.149). Existem 22 (2013 - 16) processos, cujas verbas indenizatórias reclamadas totalizam R$ 3.068 (2013 - R$ 2.348), que estão classificados como risco possível, e para esses casos, nenhuma provisão foi constituída. Segundo estimativa dos consultores jurídicos, o valor máximo de indenização desses processos em caso de perda é da ordem de R$ 670 (2013 - R$ 721). As contingências têm relação com processos em que se discutem pretensões trabalhistas, relativos à legislação trabalhista específica da categoria profissional, tais como, horas extras, equiparação salarial, adicional de transferência e outros. c. Processos cíveis A Instituição possui em 2014, 2.348 (2013 - 2.022) processos cíveis avaliados como sendo de risco provável, os quais foram provisionados e totalizam R$ 8.550 (2013 R$ 5.794). As contingências são em geral decorrentes de revisão de contrato, indenização por danos materiais e morais, sendo sua maior parte do Juizado Especial Civil. d. Movimentação das provisões para passivos contingentes Trabalhistas Cíveis e outros passivos Total 2014 Saldo em 2013 Adições Baixas Saldo em 2014 2.081 27 (549) 1.559 7.037 2.775 (1.262) 8.550 9.118 2.802 (1.811) 10.109 2013 Saldo em 2012 Adições Baixas Saldo em 2013 3.168 688 (707) 3.149 6.025 1.799 (2.030) 5.794 9.193 2.487 (2.737) 8.943 Trabalhistas Cíveis e outros passivos Total 17. Patrimônio líquido a. Aumento de Capital O Capital Social da Sul Financeira em 30 de Junho de 2014 e 2013 está assim representado: 58.202.887 ações ordinárias, e 58.202.887 ações preferenciais, sem valor nominal, totalizando 116.405.774 ações, pertencentes integralmente a acionista domiciliado no País, no valor total de R$ 187.676. b. Ações em Tesouraria O valor de R$ 443, demonstrado no Patrimônio Líquido como Ações em Tesouraria, correspondem à aquisição de 166.747 ações ordinárias e 7.624 ações preferenciais de emissão da Companhia, todas sem valor nominal, adquiridas nos termos da alínea “b” do § 1º do art. 30 da Lei 6.404/76. Estas ações foram adquiridas no 2º trimestre de 2003. c. Dividendos mínimos e reserva legal Não houve proposta de destinação de dividendos mínimos e constituição de reserva legal por conta da existência de prejuízos acumulados, apurados em períodos anteriores. 18. Outras despesas administrativas 2014 2013 Despesas de serviços de terceiros (*) 685 351 - Processadora e despesas serviços cartões 139 111 - Serviços prestados PF e PJ 546 240 Despesas de aluguéis 662 595 Despesas de comunicações 916 827 Despesas de processamento de dados 1.952 1.359 Despesas de publicações 43 58 Despesas de serviços do sistema financeiro 529 250 Despesas de serviços técnicos especializados 2.191 1.156 Despesas de transportes e viagens 294 372 Despesas de amortização e depreciação 390 389 792 574 Outras despesas 8.454 5.931 Total 19. Despesas tributárias Referem-se substancialmente às contribuições federais para PIS e COFINS que atingiram o montante de R$ 2.319 (2013 - R$ 2.196) e impostos sobre serviços-ISS no montante de R$ 206 (2013 - R$ 93) e outros impostos e taxas no montante de R$ 246 (2013 - R$ 165). 20. Outras receitas operacionais Recuperação de despesa Provisão para contingências Outras Total 21. Outras despesas operacionais 2014 8 322 467 797 2013 8 1.568 20 1.596 2014 2013 Despesas processuais 1.199 1.104 Provisão para contingências 2.801 2.487 Provisão p/outros créditos em liquidação 438 – 11.148 11.477 Comissões s/Cobr. e Financiamentos Total 15.587 15.068 22. Demonstração do cálculo dos encargos com Imposto de Renda e Contribuição Social 2014 2013 Resultado antes da tributação sobre o lucro 6.577 8.638 Adições temporárias 15.465 12.325 Adições permanentes 55 21 (2.008) (10.579) Exclusões Lucro Tributável (Prejuízo Fiscal e Base Negativa de CSLL) 20.089 10.405 (6.027) (3.121) Compensação de Prejuízo Fiscal e Base Negativa CSLL 14.062 7.284 Base de Cálculo do IR e CSLL Encargos às alíquotas de 15% para IR e CSLL (3.588) (970) Adicional de 10% de IR (1.394) (590) 1.917 – Reversão Exercício 2013 Provisão IR e CSLL (3.065) (1.560) Constituição de créditos tributários (adições temporárias do período) 3.789 4.519 Realização de créditos tributários (reversão de adições temporárias no período) (814) (5.379) Realização de crédito tributário por compensação de Prejuízo Fiscal e Base Negativa de CSLL (1.644) (1.552) Reversão de crédito tributário de Prejuízo Fiscal e Base Negativa 877 – de CSLL Exercício 2013 (857) (3.972) Resultado com Imposto de Renda e Contribuição Social 23. Partes Relacionadas a. Transações com partes relacionadas Os saldos de operações da financeira com o seu controlador, controladas diretas e pessoal-chave da administração, podem ser observados conforme abaixo: Ativos Receitas (passivos) (despesas) 2014 2013 2014 Aplicações interfinanceiras de liquidez 5.100 7.852 569 2013 247 BICBANCO (*) 5.100 7.852 569 247 Operações de Cessão de Crédito 38.214 104.441 4.428 8.346 BICBANCO (*) 38.214 104.441 4.428 8.346 Outros Créditos 462.067 353.210 27.117 26.065 BICBANCO (*) 462.067 353.210 27.117 26.065 Permanente (Investimentos) 280 113 55 – Sul Financeira Promotora Ltda. (**) 120 46 32 – 160 67 23 – Sul Financeira Cobrança Ltda. (**) Depósitos Interfinanceiros (978.467) (822.186) 43.639 (32.774) BICBANCO (*) (978.467) (822.186) 43.639 (32.774) Valores a Pagar Soc. Ligadas (432) (230) 55 (21) Sul Financeira Cobrança Ltda. (**) (192) (102) 23 (16) Sul Financeira Promotora Ltda. (**) (240) (128) 32 (5) (*) Controlador (**) Controlada integral A Sul Financeira capta recursos através de Certificado de Depósito Interfinanceiro - CDI emitidos a favor do seu controlador BICBANCO, que são remunerados, em média, a 104% do CDI, com prazo médio de vencimento de 9 meses. Por ser o braço de varejo do Conglomerado BICBANCO, regularmente a Sul Financeira adquiri, com coobrigação, recebíveis do seu controlador BICBANCO provenientes de operações de crédito consignado. Em 2014, a taxa média de desconto aplicada nestas transações foi de 18,2% a.a. (16,8% a.a. em 2013), que resultou em ágio no montante de R$ 20.927 (R$ 24.963 em 2013), registrado na rubrica operações de créditos e apropriado mensalmente ao resultado em razão da fluência dos prazos das operações adquiridas. b. Remuneração do pessoal-chave da Administração I. Benefício de curto prazo - Diretoria Executiva • A remuneração paga aos membros da Diretoria e pessoal no 1º semestre de 2014 foi de R$ 334 (2013 - R$ 348). II. Benefício pós-emprego • A financeira não possui benefícios pós-emprego. III. Benefício de longo prazo • A financeira não possui benefícios de longo prazo de rescisão de contrato de trabalho. IV. Remuneração baseada em ações • A financeira não possui remuneração baseada em ações. 24. Outras Informações a. Instrumentos Financeiros Derivativos A instituição não possuía instrumentos financeiros derivativos em 30 de Junho de 2014 e 2013. b. Alterações Decorrentes da MP nº 627/13 Em 11 de novembro de 2013, foi publicada Medida Provisória nº 627 (MP nº 627/13) que altera a Legislação Tributária Federal sobre IR, CSLL, PIS e COFINS. A MP nº 627/13 dispõe sobre: - a revogação do Regime Tributário de Transição (RTT), disciplinando das normas contábeis brasileiras aos padrões internacionais; - a tributação da pessoa jurídica domiciliada no Brasil, com relação ao acréscimo patrimonial decorrente de participação em Lucros auferidos no exterior por controladas e coligadas; e - o parcelamento especial de contribuição para o PIS/PASEP e à Contribuição para Financiamento da Seguridade Social - COFINS. A Sul Financeira aguardará a conversão em Lei da MP nº 627/13 para uma análise mais profunda e conclusiva. Em uma avaliação preliminar, não haverá impactos para a instituição. c . Alterações Decorrentes da Circular 3.693/13 do BACEN A Circular n° 3.693/13 do BACEN estabeleceu os novos procedimentos para a contabilização da remuneração de correspondentes no País, que entrará em vigor à partir de 2 de janeiro de 2015: - A parcela da remuneração referente à originação de operações de crédito deve ser reconhecida como despesa na data da contratação, repactuação ou renovação dessas; e - A parcela da remuneração referente aos serviços prestados após à originação de operações de crédito deve ser reconhecida como despesa “pro rata temporis” ao longo prazo do contrato. No caso de baixa da operação decorrente de venda ou de transferência, a remuneração remanescente devida deve ser integralmente reconhecida como despesa. A Diretoria Valmir Ferreira Forni - Contador - CRC 1SP142687/O-5 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS Aos Acionistas e Diretores da Sul Financeira S.A. - Crédito, Financiamento e Investimentos São Paulo - SP Examinamos as demonstrações financeiras da Sul Financeira S.A. - Crédito, Financiamento e Investimentos (Instituição), que compreendem o balanço patrimonial em 30 de junho de 2014 e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o semestre findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas. Responsabilidade da administração sobre as demonstrações financeiras A administração da Instituição é responsável pela elaboração e adequada apresentação dessas demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil, assim como pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro. Responsabilidade dos auditores independentes Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações financeiras estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação das demonstrações financeiras da Instituição para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos da Instituição. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela administração, bem como a avaliação da apresentação das demonstrações financeiras tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. Opinião Em nossa opinião, as demonstrações financeiras acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Sul Financeira S.A. - Crédito, Financiamento e Investimentos em 30 de junho de 2014, o desempenho de suas operações e os seus fluxos de caixa para o semestre findo naquela data, de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil. São Paulo, 28 de agosto de 2014 KPMG Auditores Independentes CRC 2SP014428/O-6 Fernando Antonio Rodrigues Alfredo Contador CRC 1SP252419/O-0

Baixar