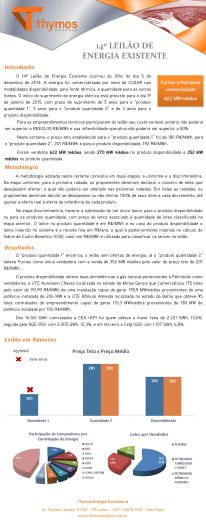

Resultados 2013 Fevereiro, 2014 Destaques de 2013 ■ Redução de 19% no fator equivalente de paradas forçadas (0,35% em 2012 vs. 0,28% em 2013) Operacional ■ Geração de energia 9% superior à garantia física e 15% abaixo da registrada em 2012 ■ +295MWm¹ de energia vendida para entrega em 2016 a um preço médio de R$125/MWh, totalizando 708MWm ou 57% da energia disponível ■ Receita líquida de R$ 2.337 milhões; aumento de 11% vs. 2012 Financeiro ■ Ebitda de R$ 1.526 milhões e lucro líquido de R$ 881 milhões em 2013 vs. R$ 1.542 milhões e R$ 901 milhões em 2012 ■ Investimento de R$206 milhões em 2013 e R$ 600 milhões para os anos de 2014-2018 Dividendos ISE ■ R$ 952 milhões distribuídos referente a 2013 ■ Dividend yield de 12,6% em 2013 ■ Participação na carteira 2013/2014 do ISE da BM&FBovespa pelo sétimo ano consecutivo 1 – Inclui contratos de energia firmados no período de out/13 até fev/14. 2 Maior PLD em função do alto despacho térmico e baixo nível dos reservatórios ■ Despacho térmico de 12GW em 2013 vs. 8GW nos 2012 Nível Histórico dos Reservatórios Brasileiros (%) Evolução Mensal do PLD¹ (R$/MWh) - SE/CO 823 100 90 414 62 70 60 350 46 46 43 55 55 61 61 61 63 63 63 61 61 61 55 55 49 378 49 44 46 40 830 55 62 62 3838 40 376 345 340 80 44 40 43 40 266 20 23 10 291 331 43 215 39 280 193 196 125 163 208 181 118 51 261 121 91 260 183 119 0 Jan Jan Feb Fev Mar Mar Mar an Jan Fev Fev Mar Apr Abr May Mai Jul Jul Aug Ago Sep Set Oct Out Nov Nov Dec Dez Mai Ago2012Ago Set 2013 Out NovOutDez Mai Jun Jun Jul2001Jul Set 2014 History since 2001 Abr Abr Jun Jun Dados Históricos desde 2001 2001 2001 2012 2012 2013 2013 2014 Jan Nov Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Dez 2012 2013 2014 1 – Os preços médios referentes ao período de abril a ago/13 foram calculados com base nos valores de PLD1. A partir de set/13, calcula-se apenas os valores de PLD, que incorpora os d mecanismos de aversão ao risco ao modelo de cálculo. 3 Redução das indisponibilidades em função da melhoria contínua na gestão dos ativos ■ Redução de 46% nas indisponibilidades não programadas (3,13% em 2012 vs. 1,68% em 2013) ■ Menor despacho de Água Vermelha pelo ONS reduziu a energia gerada² em 26% (vs. 2012) Energia Gerada (MW médio³) Indisponibilidade não Programada (%) 6,38 125% 124% 127% 1.582 1.629 5,47 109% 1.599 1.392 5,33 3,13 5,23 46% 2,68 1,68 1,40 1,05 2010 0,24 0,45 0,28 2011 2012 2013 Fator de Parada para Manutenção Não Planejada EFOF¹ 2010 2011 2012 Geração/Garantia Física 1 – Fator de equivalência de paradas forçadas; 2 – ONS : Operador Nacional do Sistema Elétrico; 3 – Energia gerada dividida pelo número de horas do período 2013 Geração - MWm 4 Investimentos de R$206 milhões em 2013 Destaques 4T13 Histórico de Investimentos (R$ milhões) ■ 97% dos investimentos foram destinados à modernização e manutenção das usinas: +48% − Água Vermelha 206 − Barra Bonita 175 − Bariri 19 − Promissão 139 3 − Ibitinga +41% 93 156 ■ Variação do guidance de investimentos para 66 136 2013: − R$ 206 milhões em 2013 vs. estimativa de R$ 202 milhões 2011 2012 2013 4T12 4T13 − Variação na conta de juros capitalizados dado o aumento na base de ativos Novas PCHs Investimentos imobilizados em curso (~R$ 5 milhões) 5 Novo guidance de Investimentos para o período 2014-2018, totalizando R$ 600 milhões Histórico de Investimentos e Guidance para 2014-2018 (R$ milhões) Novas PCHs 206 Investimentos 186 175 157 19 139 3 156 2011 86 85 85 2016 2017 2018 136 2012 2013 2014 2015 ■ Investimentos previstos para 2014-2018 direcionados ao processo de modernização das usinas, visando à contínua melhoria das condições operacionais e assegurar a disponibilidade de seu parque gerador ■ Principais iniciativas de modernização das usinas concentradas entre os anos de 2014 a 2015. 6 Crescimento da receita reflete estratégia de comercialização ■ Reajuste anual do contrato bilateral de R$ 182,61/MWh para R$ 194,19/MWh em julho de 2013 ■ Crescimento de 214% no volume de energia vendida através dos contratos bilaterais Energia Faturada (GWh) Receita Líquida (R$ milhões) +11% 16.728 15.797 2.337 2.112 11.138 576 11.108 1.992 494 150 449 1.888 482 4.975 +214% 2.757 615 2012 3.696 3.765 2.579 2.604 1.932 194 2013 AES Eletropaulo 922 4T12 MRE + SPOT 477 684 4T13 Outros bilaterais 145 194 79 2012 AES Eletropaulo 25 19 2013 4T12 MRE + Spot 46 47 4T13 Outros bilaterais 7 Crescimento dos custos gerenciáveis em linha com a inflação ■ Elevação nos custos com compra de energia devido ao aumento do portfólio dos contratos bilaterais e mercado spot ■ Guidance para 2014 : crescimento zero dos custos gerenciáveis em termos nominais Custos e despesas operacionais¹ (R$ milhões) +42,4% 811 570 613² +6,6% 378² 13 1 7 205 193 192 Total 2012 0 0 Seguro/ Eclusa³ 2012 Gerenciáveis Pessoal Material e Serviços Outros³ 2013 Gerenciáveis 199 Seguro/ Eclusa³ Total 2013 1 – Não inclui depreciação e amortização; 2 – Custos com compra de energia, transmissão, encargos e taxas setoriais, previdência privada, contingências, provisões, 3 – Custos não recorrentes de seguro (indenização) e normalização das manutenções bianuais das eclusas; 8 Resultado de 2013 estável mesmo diante do cenário hidrológico adverso ■ Distribuição de dividendos complementares no valor de R$ 242 milhões 108% de payout e 3,4% de yield no trimestre Lucro Líquido (R$ milhões) Ebitda (R$ milhões) 73% 66% 65% 59% 1.542 108% 108% 115% 108% 10,2 12,6 3,4 3,4 901 881 1.525 +29% 292 2012 2013 Margem ebitda 4T12 Ebitda +27% 377 181 4T13 2012 2013 Pay out 4T12 Dividend yield 230 4T13 Lucro liquido 9 Consistente geração de caixa no período ■ Geração de caixa operacional influenciada pelo maior custo de energia no mercado spot, resultado do rebaixamento da garantia física diante das condições hidrológicas do 1S13 ■ Crescimento nos investimentos com modernização das usinas R$ Milhões SALDO DE CAIXA INICIAL 4T12 4T13 2012 2013 392,4 436,8 441,8 396,9 Geração Operacional de Caixa 359,0 400,1 1.638,3 1.486,1 Investimentos (63,5) (86,6) (126,8) (188,2) Despesas Financeiras Líquidas (19,2) (31,6) (68,9) (62,2) Amortização Líquida - - - 192,3 Imposto de Renda (18,3) (19,7) (436,6) (460,2) Caixa Livre 258,1 262,2 1.006,1 967,8 (253,6) (242,2) (1.051,0) (907,9) 396,9 456,7 396,9 456,7 Dividendos e JSCP SALDO DE CAIXA CONSOLIDADO 10 Baixo grau de alavancagem Dívida líquida (R$ milhões) 0,3 Cronograma de Amortização da Dívida 0,4 300 300 0,7 166 166 166 2017 2018 2019 0,5 4T12 4T13 Covenants ■ Dívida Líquida/Ebitda Ajustado2 3,5x ■ Ebitda Ajustado2/Despesas Financeiras 1,75x 2014 2015 Custo da dívida ■ Custo médio (% CDI)1 ■ Prazo médio (anos) ■ Taxa efetiva 4T12 115% 1,3 9,8% 4T13 110% 2,4 10,8% 1 – Percentual do CDI 2 – Conforme 2ª emissão de debêntures, o Ebitda é ajustado (i) pelas despesas/receitas financeiras e (ii) pelos valores de depreciação e amortização para melhor refletir a geração de caixa operacional da Companhia 11 Evolução da estratégia comercial ■ +295MWm de energia vendida¹ para entrega em 2016 a um preço médio de R$125/MWh, totalizando 708MWm ou 57% da energia disponível ■ Expectativa de preço médio de venda da energia disponível de R$ 125 - 135/MWh Histórico e Evolução da carteira de clientes² (MWm) Preço Médio (R$/MWh)4 183 194 198 198 115 113 110 106 108 Energia disponível para revenda³ 558 Energia Própria contratada 714 Contrato AES Eletropaulo 1.051 1.268 1.268 1.268 1.268 708 2013 2014 2015 2016 1.188 555 220 2012 1.088 2017 2018 160 2019 60 2020 1 – Inclui contratos de energia firmados no período de out/13 até fev/14; 2 – Apenas energia convencional; 3 – Exclui perdas e consumo interno; 4 – Preço Médio (base janeiro/14) 12 Estratégia de alocação de energia para 2014 visa mitigar risco hidrológico ■ Resolução 584/2013 definiu nova metodologia de sazonalização de garantia física, permitindo a separação da declaração para fins de lastro (contratos) e para fins de alocação de energia no MRE ■ Sazonalização para fins de MRE pode seguir perfil distinto do lastro para 2014 Perfil Sazonalização AES Tietê Perfil Lastro Perfil MRE Seguiu histórico da carga e necessidade de alocação de energia da contraparte Maior alocação de energia no MRE no primeiro trimestre de 2014 (+10%), visando mitigar o risco hidrológico 13 Resultados 2013 Declarações contidas neste documento, relativas à perspectiva dos negócios, às projeções de resultados operacionais e financeiros e ao potencial de crescimento das Empresas, constituem-se em meras previsões e foram baseadas nas expectativas da administração em relação ao futuro das Empresas. Essas expectativas são altamente dependentes de mudanças no mercado, do desempenho econômico do Brasil, do setor elétrico e do mercado internacional, estando, portanto, sujeitas a mudanças.

Baixar