Subscribe Share Past Issues Translate Share Share Forward Newsletter moçambicana de negócios # 8 | 2014 Editorial Em quase todas as empresas, a capacidade de gerar proveitos está Tem uma estratégia para a gestão dos seus activos fixos? associada a um conjunto de activos fixos que são, por esse motivo, activos estratégicos. Mas os gestores tendem a esquecer-se desta dimensão do seu negócio. Tomam decisões precipitadas sobre a aquisição e abate de equipamentos dispendiosos, financiam-nos de forma inadequada, falham manutenções e adaptações, deixam que os equipamentos operem de forma deficiente e chegam mesmo a perder o controlo sobre a sua localização e estado de uso. Queremos aumentar o nível de conhecimentos e competências no mercado em torno Se não tem ou ainda não pensou nisso, este artigo é para si. A gestão dos activos fixos é comummente ignorada como função dentro das empresas ou deixada ao cuidado de áreas pouco preocupadas em verificar o verdadeiro estado de uso, rentabilidade e risco associado a cada activo da empresa. No entanto, todos sabemos o impacto que a falta de energia, de acesso a um servidor ou uma avaria numa viatura pode ter sobre a rentabilidade de um dia de trabalho. Ora, as empresas de sectores como os transportes e logística, construção, industria extractiva ou transformadora dependem ainda muito mais dos seus activos estratégicos! Nestas indústrias, a própria função de produção está intimamente dependente da capacidade do activo funcionar de forma contínua e fiável. O mesmo se aplica a empresas e serviços públicos nas áreas de infra-estruturas, energia, gás, estradas ou hospitais, entidades onde o conhecimento sobre o estado de uso e disponibilidade de equipamentos é fundamental. Deixamos estas recomendações – especialmente porque em deste tema, assim como a capacidade de resposta nacional à resolução de problemas neste domínio. Neste número lançamos algumas ideias. Moçambique existem contextos onde os activos se podem degradar rapidamente – a todos os decisores e empresários que gerem negócios capital-intensivos: 1. Criem a função de gestão dos activos fixos, demarquem a sua autonomia e associem-lhe as competências adequadas. 2. Planeiem as manutenções preventivas. Garantam a eficácia das manutenções correctivas. Um activo parado ou a Bons negócios! Dinis Martins operar abaixo da sua capacidade é um custo! 3. Garantem que os seguros e garantias estão adequados à importância e risco dos activos da vossa actividade. Em caso Os nossos talentos! de acidente ou inoperacionalidade, o gestor tem de saber o nível e importância das perdas associadas e a capacidade de retomar a sua actividade a um nível aceitável, em tempo útil. Os investidores agradecem. Os financiadores ficam mais seguros. A gestão melhora. Win-win-win. Quer saber mais? Contacte-nos! Conhece os serviços da CLUBSTER CONSULTING no domínio da gestão e avaliação de activos fixos? Se quer saber mais siga este link ou o endereço abaixo. Notícias e Negócios. Qual o verdadeiro valor/custo de um activo? Já comprou, por exemplo, um automóvel? Então sabe que o seu custo total é maior do que o seu simples valor de aquisição. Isso é verdade para qualquer activo fixo. O Total Cost of Ownership (TCO) permite avaliar o valor real do seu investimento. O TCO é uma medida de avaliação do valor económico real de um investimento e é uma das medidas mais utilizadas em indústrias intensivas em equipamento: TIC, transportes e indústria. A diferença face a outras medidas de rentabilidade de um investimento é que inclui na sua análise todos os custos de aquisição e operação de um activo ao longo da sua vida útil. Na indústria de TIC, o TCO foi popularizado pela GARTNER nos anos 80. Na indústria dos transportes ainda hoje é uma medida comummente utilizada para calcular os verdadeiros custos associados a viaturas, desde a aquisição, consumos, seguros, manutenções e eventual substituição, permitindo desta forma comparar os verdadeiros custos da aquisição versus outras soluções (aluguer, renting, etc..). Deixamos abaixo uma listagem de alguns factores a considerar no cálculo do TCO para um equipamento. Esta deve ser a base de cálculo para qualquer empresa capital-intensiva, de modo a melhorar a sua capacidade de tomar decisões. Fase de investimento: o Custos com concursos, se o processo de aquisição tiver este requisito o Custo do equipamento o Custos de transporte, seguros e direitos de importação o IVA, se não for previsto o seu reembolso o Custos de instalação, se não incluídos no equipamento o Custos com formação, especialmente se exigirem deslocação de pessoal o Custos com a emissão de garantias e despesas bancárias associadas a pagamentos nacionais e internacionais o Custos com alterações à actual estrutura da entidade se o novo equipamento tiver requisitos ou dependências de outras estruturas (mobiliário, hardware de apoio, software, salas de trabalho, cablagens, substituição de equipamentos obsoletos, etc..) o Licenciamentos e contratos de actualização, se estiverem associados ao equipamento o Custos com a migração de informação entre sistemas, quando aplicável. Fase de exploração: o Custos com a operação do equipamento (electricidade, água, gás,…) o Custos com o espaço onde opera o equipamento (floor space) o Custos relacionados com outros equipamentos mas que aumentam pela utilização do novo (ar condicionado, ups, …) o Custos de manutenção preventiva e tempos de inoperacionalidade planeada o Custos com manutenções correctivas e tempos de inoperacionalidade inesperada (estimativas) o Custos com peças, consumíveis e stock o Custos com a segurança do equipamento, quando adequado o Seguros. Fase de abate: o Custos de substituição o Custos relacionados com upgrade ou aumento/diminuição da escala de operação o Custos com desmantelamento, quando existam. O TCO é uma medida comparativa. Deve ser sempre comparado com uma alternativa técnica possível. E a análise TCO pode ser feita utilizando múltiplos instrumentos de cálculo. Mesmo uma soma simples, desde que enumere os pontos apresentados anteriormente, permite verificar de forma simples e objectiva, o valor real associado a várias alternativas de investimento em equipamento. E reduz a probabilidade de surpresas em investimento de elevado montante e risco. Quer saber mais? Contacte-nos! A CLUBSTER CONSULTING participará nas JORNADAS CIENTÍFICAS DA USTM, com uma comunicação sobre o tema GESTÃO E AVALIAÇÃO DE ACTIVOS FIXOS NO CONTEXTO DAS NIRF. PARTICIPE! Maputo, 1 a 3 de Outubro de 2014, no Campus Universitário da UEM. Versão em português Clubster Consulting S.A Av. Angola, 2732 Maputo | Moçambique [email protected] +258 21 469215/6/7/8 +258 843 744 985 Se não desejar receber esta Newsletter p.f. envie um e-mail para [email protected] com o assunto: RETIRAR.

Download

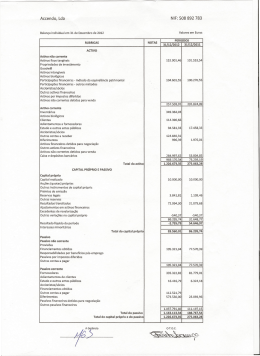

![Balanço APEAL 2012[1]](http://s1.livrozilla.com/store/data/000307595_1-a67f7f21bae5f002d930113ff973fcea-260x520.png)