☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

Portugal em 7º lugar no ranking dos países

Intrum Justitia no Top 10 das Empresas Felizes A Intrum Justitia

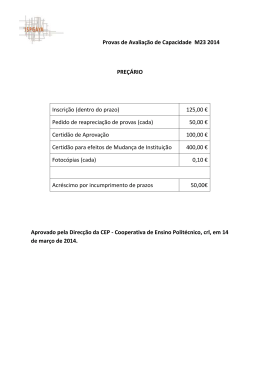

Provas de Avaliação de Capacidade M23 2014 PREÇÁRIO

Diapositivo 1

Código de Conduta Ética da ACSS

Vice-Presidente do Conselho de Administração e CEO Engº Carlos

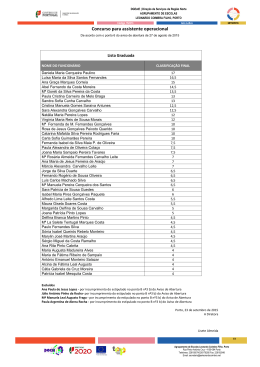

Concurso para assistente operacional

MÍDIA E PRIMEIRA INFÂNCIA

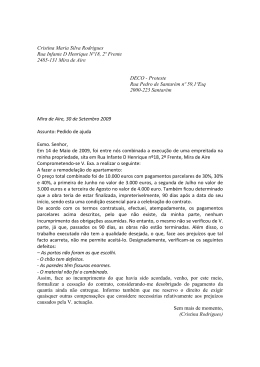

Cristina Maria Silva Rodrigues Rua Infante D Henrique

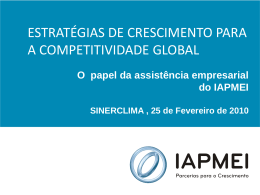

Estratégias de crescimento

Certifica-se que a Tensão - Comércio e Indústria de Material