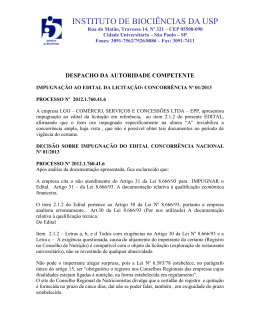

1 UNIVERSIDADE REGIONAL DO NOROESTE DO ESTADO DO RIO GRANDE DO SUL DEPARTAMENTO DE CIÊNCIAS ADMINISTRATIVAS, CONTÁBEIS, ECONÔMICAS E DA COMUNICAÇÃO CURSO DE CIÊNCIAS CONTÁBEIS LAÍSE ADRIANA KLUNK CHRISTOFF AUDITORIA INTERNA EM PROCESSOS LICITATÓRIOS DE UMA PREFEITURA DA REGIÃO CELEIRO (Trabalho de Conclusão de Curso) IJUÍ (RS) 2013 2 LAÍSE ADRIANA KLUNK CHRISTOFF AUDITORIA INTERNA EM PROCESSOS LICITATÓRIOS DE UMA PREFEITURA DA REGIÃO CELEIRO Trabalho de Conclusão de Curso apresentado junto a Universidade Regional do Noroeste do Estado do Rio Grande do Sul - UNIJUÍ, para a obtenção do título de Bacharel em Ciências Contábeis. PROF. ORIENTADOR: IRANI PAULO BASSO IJUÍ (RS), dezembro/2013 3 AGRADECIMENTOS Agradeço primeiramente a Deus, pela vida e tudo o que tenho e pelo que sou. Aos meus pais, Pedrinho e Liane, pelo apoio incondicional em todos os momentos. Ao meu namorado, Laerton, por ter traçado este caminho junto comigo, dando força nas horas difíceis e comemorando as pequenas vitórias conquistadas. Aos meus irmãos, Luciane e André, por compreender a minha ausência e pelos pequenos momentos de diversão juntos. Ao professor orientador, Irani Basso, pelo conhecimento transmitido, pela paciência e ajuda indispensável para a concretização desta etapa, e a todos os demais professores e colegas, por todas as noites de estudo, companheirismo e aprendizagem. E, enfim, a todos que de alguma forma colaboraram para que eu completasse mais esta etapa da minha vida. Muito obrigada a todos. 4 Tudo aquilo que o homem ignora, não existe para ele. Por isso o universo de cada um se resume ao tamanho do seu saber. Albert Einstein 5 RESUMO A auditoria é uma importante ferramenta na avaliação dos procedimentos internos adotados. A Prefeitura é um órgão público e, portanto, está obrigada por lei a seguir uma infinidade de procedimentos pré-determinados para realizar suas atividades fins, sendo que o seu não cumprimento pode acarretar em vários problemas de ordem técnica e financeira. Para haver eficiência e eficácia na aplicação dos recursos públicos é necessário que as despesas públicas sejam corretamente administradas, sendo que as compras, devido a sua importância, possuem uma legislação específica a ser cumprida com vistas a economicidade dos recursos. Neste sentido, destaca-se a necessidade da auditoria do Setor de Compras para a avaliação dos procedimentos adotados, relacionando-os com o que determina a Lei 8.666/93, com o objetivo de verificar se a Lei é cumprida ou se há equívocos que possam estar causando deficiências na aplicação dos recursos públicos. Palavras-chave: auditoria, prefeitura, compras, recursos públicos, lei. 6 LISTA DE QUADROS Quadro 1 – PTA nº 01 Avaliação dos Controles Internos ........................................................ 42 Quadro 2 – PTA nº 02.1A Carta Convite 005/2012 – Pedido de Compras .............................. 58 Quadro 3 – PTA nº 02.1B Carta Convite 005/2012 – Edital .................................................... 59 Quadro 4 – PTA nº 02.1C Carta Convite 005/2012 – Divulgação e Publicação ..................... 60 Quadro 5 – PTA nº 02.1D Carta Convite 005/2012 – Habilitação ........................................... 61 Quadro 6 – PTA nº 02.1E Carta Convite 005/2012 – Julgamento ........................................... 62 Quadro 7 – PTA nº 02.1F Carta Convite 005/2012 – Adjudicação e Homologação ............... 63 Quadro 8 – PTA nº 02.1G Carta Convite 005/2012 – Autuação do Processo ......................... 64 Quadro 9 – PTA nº 02.2A Carta Convite 006/2012 – Pedido de Compras .............................. 65 Quadro 10 – PTA nº 02.2B Carta Convite 006/2012 – Edital .................................................. 66 Quadro 11 – PTA nº 02.2C Carta Convite 006/2012 – Divulgação e Publicação ................... 67 Quadro 12 – PTA nº 02.2D Carta Convite 006/2012 – Habilitação ......................................... 68 Quadro 13 – PTA nº 02.2E Carta Convite 006/2012 – Julgamento ......................................... 69 Quadro 14 – PTA nº 02.2F Carta Convite 006/2012 – Adjudicação e Homologação ............. 70 Quadro 15 – PTA nº 02.2G Carta Convite 006/2012 – Autuação do Processo ....................... 71 Quadro 16 – PTA nº 02.3A Carta Convite 048/2012 – Pedido de Compras ............................ 72 Quadro 17 – PTA nº 02.3B Carta Convite 048/2012 – Edital .................................................. 73 Quadro 18 – PTA nº 02.3C Carta Convite 048/2012 – Divulgação e Publicação ................... 74 Quadro 19 – PTA nº 02.3D Carta Convite 048/2012 – Habilitação ......................................... 75 Quadro 20 – PTA nº 02.3E Carta Convite 048/2012 – Julgamento ......................................... 76 Quadro 21 – PTA nº 02.3F Carta Convite 048/2012 – Adjudicação e Homologação ............. 77 Quadro 22 – PTA nº 02.3G Carta Convite 048/2012 – Autuação do Processo ....................... 78 Quadro 23 – PTA nº 03.1A Tomada de Preços 003/2012 – Pedido de Compras .................... 79 Quadro 24 – PTA nº 03.1B Tomada de Preços 003/2012 – Edital .......................................... 80 Quadro 25 – PTA nº 03.1C Tomada de Preços 003/2012 – Divulgação e Publicação ............ 82 Quadro 26 – PTA nº 03.1D Tomada de Preços 003/2012 – Habilitação ................................. 83 Quadro 27 – PTA nº 03.1E Tomada de Preços 003/2012 – Julgamento .................................. 85 Quadro 28 – PTA nº 03.1F Tomada de Preços 003/2012 – Adjudicação e Homologação ...... 86 Quadro 29 – PTA nº 03.1G Tomada de Preços 003/2012 – Autuação do Processo ................ 87 Quadro 30 – PTA nº 03.2A Tomada de Preços 004/2012 – Pedido de Compras .................... 88 Quadro 31 – PTA nº 03.2B Tomada de Preços 004/2012 – Edital .......................................... 89 7 Quadro 32 – PTA nº 03.2C Tomada de Preços 004/2012 – Divulgação e Publicação ............ 91 Quadro 33 – PTA nº 03.2D Tomada de Preços 004/2012 – Habilitação ................................. 92 Quadro 34 – PTA nº 03.2E Tomada de Preços 004/2012 – Julgamento .................................. 93 Quadro 35 – PTA nº 03.2F Tomada de Preços 004/2012 – Adjudicação e Homologação ...... 94 Quadro 36 – PTA nº 03.2G Tomada de Preços 004/2012 – Autuação do Processo ................ 95 Quadro 37 – PTA nº 03.3A Tomada de Preços 010/2012 – Pedido de Compras .................... 96 Quadro 38 – PTA nº 03.3B Tomada de Preços 010/2012 – Edital .......................................... 97 Quadro 39 – PTA nº 03.3C Tomada de Preços 010/2012 – Divulgação e Publicação ............ 99 Quadro 40 – PTA nº 03.3D Tomada de Preços 010/2012 – Habilitação ............................... 100 Quadro 41 – PTA nº 03.3E Tomada de Preços 010/2012 – Julgamento ................................ 101 Quadro 42 – PTA nº 03.3F Tomada de Preços 010/2012 – Adjudicação e Homologação .... 102 Quadro 43 – PTA nº 03.3G Tomada de Preços 010/2012 – Autuação do Processo .............. 103 Quadro 44 – PTA nº 03.3A Leilão 001/2012 – Pedido de Alienação .................................... 104 Quadro 45 – PTA nº 03.3B Leilão 001/2012 – Edital ............................................................ 105 Quadro 46 – PTA nº 03.3C Leilão 001/2012 – Divulgação e Publicação .............................. 107 Quadro 47 – PTA nº 03.3D Leilão 001/2012 – Habilitação ................................................... 108 Quadro 48 – PTA nº 03.3E Leilão 001/2012 – Julgamento ................................................... 109 Quadro 49 – PTA nº 03.3F Leilão 001/2012 – Adjudicação e Homologação ....................... 110 Quadro 50 – PTA nº 03.3G Leilão 001/2012 – Autuação do Processo .................................. 111 8 LISTA DE ABREVIATURAS CAGE – Contadoria e Auditoria Geral do Estado CEPAM – Centro de Estudos e Pesquisas de Administração Municipal CFC – Conselho Federal de Contabilidade CNM – Confederação Nacional dos Municípios CPC – Comitê de Pronunciamentos Contábeis CRC/RS – Conselho Regional de Contabilidade do Rio Grande do Sul CVM – Comissão de Valores Mobiliários IBGE – Instituto Brasileiro de Geografia e Estatística IBRACON – Instituto de Auditores Independentes do Brasil JEC – Juizado Especial Civil LRF – Lei de Responsabilidade Fiscal PTA – Papel de Trabalho TCC – Trabalho de Conclusão de Curso 9 SUMÁRIO INTRODUÇÃO ........................................................................................................................ 11 1 CONTEXTUALIZAÇÃO DO ESTUDO .............................................................................. 12 1.1 Tema ............................................................................................................................... 12 1.2 Caracterização da Organização ....................................................................................... 12 1.3 Problema ......................................................................................................................... 13 1.4 Objetivos ......................................................................................................................... 13 1.4.1 Objetivo Geral .......................................................................................................... 13 1.4.2 Objetivos Específicos ............................................................................................... 13 1.5 Justificativa ..................................................................................................................... 14 2 REVISÃO BIBLIOGRÁFICA .............................................................................................. 16 2.1 Contabilidade .................................................................................................................. 16 2.1.1 Caracterização Geral da Contabilidade .................................................................... 16 2.1.2 Técnicas Básicas de Contabilidade .......................................................................... 17 2.2 Auditoria ......................................................................................................................... 17 2.2.1 Caracterização Geral da Auditoria ........................................................................... 18 2.2.2 Auditoria Externa ..................................................................................................... 18 2.2.2.1 Caracterização ....................................................................................................... 19 2.2.2.2 Normas Técnicas e Profissionais........................................................................... 19 2.2.3 Auditoria Interna ...................................................................................................... 20 2.2.3.1 Caracterização Geral ............................................................................................. 21 2.2.3.2 Normas Técnicas e Profissionais........................................................................... 21 2.2.3.3 Organização e Funcionamento da Auditoria Interna............................................. 21 2.2.3.4 Planejamento na Auditoria Interna ........................................................................ 22 2.2.3.5 Programas de Auditoria Interna ............................................................................ 23 2.2.3.6 Papéis de Trabalho ................................................................................................ 23 2.2.3.7 Sistema de Controle Interno .................................................................................. 23 2.3 Gestão e Licitações Públicas........................................................................................... 24 2.3.1 Caracterização Geral da Gestão Pública .................................................................. 24 2.3.2 Os Poderes Públicos e a Constituição Federal ......................................................... 25 2.3.3 O Poder Executivo Municipal .................................................................................. 26 2.3.4 Planejamento e Orçamento Público ......................................................................... 26 10 2.3.4.1 Receita Pública ...................................................................................................... 27 2.3.4.2 Despesa Pública..................................................................................................... 28 2.3.5 Lei de Responsabilidade Fiscal ................................................................................ 30 2.3.6 Lei 8.666/93 – Licitações ......................................................................................... 31 2.3.6.1 Aspectos Gerais ..................................................................................................... 31 2.3.6.2 Modalidades de Licitações .................................................................................... 31 2.3.7 Sistema de Controle Interno no Setor Público ......................................................... 33 2.3.7.1 Concepção e Organização do Sistema de Controle Interno .................................. 34 3 METODOLOGIA DO TRABALHO .................................................................................... 36 3.1 Classificação da Pesquisa ............................................................................................... 36 3.2 Coleta de Dados .............................................................................................................. 39 3.2.1 Instrumentos na Coleta de Dados ............................................................................. 39 3.3 Análise dos Dados .......................................................................................................... 40 4 LEVANTAMENTO E ANÁLISE DOS RESULTADOS .................................................... 41 4.1 Caracterização do Setor de Compras da Prefeitura ........................................................ 41 4.2 Avaliação dos Controles Internos do Setor de Compras ................................................ 42 4.3 Programa de Auditoria Interna nas Licitações da Prefeitura .......................................... 44 4.3.1 Programa de Auditoria para Modalidade Carta Convite .......................................... 44 4.3.2 Programa de Auditoria para Modalidade Tomada de Preços ................................... 48 4.3.3 Programa de Auditoria para Leilão de Alienação de Bens Públicos........................ 52 4.4 Aplicação do Programa de Auditoria Interna na Prefeitura ............................................ 56 4.4.1 Seleção dos Processos Licitatórios ........................................................................... 56 4.4.2 Exame dos Processos Licitatórios Selecionados ...................................................... 57 4.4.2.1 – Auditoria dos Processos Licitatórios Modalidade Carta Convite ...................... 57 4.4.2.2 Auditoria dos Processos Licitatórios Modalidade Tomada de Preços .................. 79 4.4.2.3 Auditoria dos Processos Licitatórios Modalidade Leilão ................................... 104 4.5 Relatório de Auditoria Interna dos Processos Licitatórios da Prefeitura ...................... 112 CONCLUSÃO ........................................................................................................................ 118 REFERÊNCIAS BIBLIOGRÁFICAS ................................................................................... 120 11 INTRODUÇÃO A Ciência Contábil é enquadrada na área das ciências sociais, cujo objeto de estudo é o patrimônio, enfocado sob o ponto de vista quantitativo e qualitativo, compreendendo os bens, direitos e obrigações pertencentes a uma determinada entidade (BASSO, 2005), sendo sua principal finalidade a geração de informações através dos seus registros, contribuindo ativamente no planejamento e processo de tomada de decisões das entidades. A Contabilidade possui diversas aplicações e campos de atuação, dentre eles, a Auditoria, que é objeto deste estudo, com foco específico na verificação dos procedimentos utilizados no Setor de Compras de uma Prefeitura. Neste sentido, o presente Trabalho de Conclusão de Curso - TCC apresenta no seu Capítulo 1, a contextualização do estudo, onde foi definido o tema, a caracterização da entidade estudada, o problema, os objetivos e a justificativa. Na sequência, é apresentado o Capítulo 2, que traz a revisão bibliográfica, abordando os principais conceitos e fundamentos dos conhecimentos relacionados ao tema objeto da atividade prática do trabalho de conclusão de curso, que é a Auditoria no Setor de Compras de uma Prefeitura. Esta parte do trabalho é fundamental para situar o tema no contexto da Contabilidade, já que é baseada nas ideias de vários autores, o que dá mais credibilidade à pesquisa. O Capítulo 3 enfatiza a metodologia usada no estudo, definindo vários aspectos, como a classificação da pesquisa, a coleta de dados, os instrumentos utilizados na sua análise e tratamento, indispensáveis para a pesquisa do presente trabalho. Por fim, o Capítulo 4 aborda a parte prática do trabalho, que contempla o levantamento e análise das informações referente a pesquisa, como a descrição do setor de compras da Prefeitura, que é o foco do estudo, avaliação dos controles internos do setor auditado, a elaboração e aplicação do programa de auditoria e o relatório com as conclusões e recomendações do estudo realizado. Ainda apresenta a conclusão final do trabalho e as referências bibliográficas. 12 1 CONTEXTUALIZAÇÃO DO ESTUDO Este capítulo apresenta a descrição do estudo desenvolvido neste Trabalho de Conclusão de Curso - TCC, iniciando com a definição do tema, seguido da caracterização da organização base para o estudo, na sequência são abordados o problema, o objetivo geral e os objetivos específicos e, por fim, a apresentação da justificativa. 1.1 Tema A Ciência Contábil é a fonte de todas as informações acerca do patrimônio das entidades, gerando diferentes informações para os seus diversos usuários. Assim, no setor público, devido a complexidade dos aspectos legais e mesmo contábeis de suas transações, é prudente que se faça, periodicamente, exames de procedimentos, seja pelo seu Sistema de Controle Interno, ou mediante a realização de Auditorias, para verificar a correta aplicação dos princípios e normas contábeis e da legislação a que o ente público está sujeito. Dessa forma, o tema deste estudo é a aplicação da técnica contábil da Auditoria no Setor de Compras de uma Prefeitura da região. 1.2 Caracterização da Organização A entidade objeto do estudo é o Poder Executivo de um município localizado na região celeiro, no noroeste do estado do Rio Grande do Sul, que ocupa uma área de 134,513 km². De acordo com o IBGE (Instituto Brasileiro de Geografia e Estatística), as principais atividades econômicas do município são a prestação de serviços e a agropecuária. Ainda conforme o censo do IBGE no ano de 2010, a população do município era de 4.919 habitantes, sendo composta por 2.387 homens e 2.532 mulheres. Deste total, 4473 pessoas eram alfabetizadas. A população está distribuída da seguinte maneira: 59% na área urbana e 41% na área rural. O Executivo Municipal possui em torno de 200 colaboradores, entre servidores concursados e ocupantes de cargos de comissão. Por questão de respeito ao sigilo profissional, será apenas denominado de ―Prefeitura‖. 13 1.3 Problema A Auditoria é uma técnica contábil, que visa verificar não somente os documentos, registros, livros de escrituração e as demonstrações contábeis, mas também os processos administrativos, de controles internos e a aplicação da legislação vigente. Neste contexto, uma das possibilidades de aplicação da Auditoria é na área pública, neste caso, no setor de compras de uma Prefeitura. A verificação da confiabilidade dos procedimentos aplicados nas compras públicas é de suma importância, pois estes recursos devem ser usados com responsabilidade, de acordo com o que está definido na Lei Federal nº 8.666/93 e de acordo com as leis do planejamento e orçamento público. Sendo assim, percebe-se que a Auditoria, seja interna ou externa, é um instrumento fundamental para auxiliar na gestão pública, pois além de verificar a correta aplicação dos recursos públicos, busca constatar o grau de fidelidade à legislação aplicada, pois no setor público somente é admitido que os gestores pratiquem atos que estejam previstos em leis, sejam elas de natureza federal, estadual ou municipal. Dessa forma, a questão para a qual o Trabalho de Conclusão de Curso dará resposta é assim formulada: Os procedimentos usados no setor de compras pela Prefeitura estão de acordo com a legislação pertinente em vigor? 1.4 Objetivos Os objetivos dão a dimensão do que se pretende atingir com a realização do trabalho de conclusão da autora e se dividem em objetivo geral e objetivos específicos. 1.4.1 Objetivo Geral Ampliar os conhecimentos de Contabilidade e Auditoria através da revisão da bibliografia especializada e da realização de uma atividade prática de auditoria interna no setor de compras de uma Prefeitura. 1.4.2 Objetivos Específicos - Revisar conhecimentos de contabilidade e auditoria mediante pesquisa bibliográfica especializada; 14 - Levantar a legislação aplicada e as informações acerca dos processos licitatórios da Prefeitura; - Propor um programa de auditoria interna para o setor de compras de uma Prefeitura; - Aplicar o programa de auditoria no Setor de Compras da Prefeitura selecionada; - Elaborar o relatório de auditoria com as recomendações que forem necessárias. 1.5 Justificativa A Contabilidade Pública é uma das mais complexas áreas da Ciência Contábil, pois além de visar a correta aplicação dos recursos públicos, possui uma infinidade de leis e usuários para atender, o que muitas vezes implica em não seguir corretamente todas as exigências legais, comprometendo a qualidade da gestão pública. Dessa forma, a Auditoria é uma importante ferramenta para apontar possíveis equívocos ou fraudes, assim como deve adequar e ajustar os controles internos, sugerindo métodos e atitudes para que a entidade pública possa de fato realizar sua função como órgão público, sem que venha no futuro a ter que responder por atos impróprios e inadequados. Para a Prefeitura objeto deste estudo, a análise dos processos utilizados nas compras, por meio dos procedimentos de auditoria, é muito importante, pois tem a finalidade de apontar possíveis equívocos ou a não aplicação correta da legislação vigente, o que pode resultar em transtornos futuros, sem contar os prejuízos que possam acarretar à população, seja pela falta de economia e mesmo pelo uso indevido do dinheiro público. Para as empresas que participam ou desejam participar de processos licitatórios, a Auditoria é uma garantia de lisura dos procedimentos adotados pela Prefeitura no tocante às licitações, fator que certamente contribuirá para lhes garantir que os atos praticados seguem corretamente os procedimentos legais. O estudo da Auditoria aplicado à área pública, para a acadêmica é importante, pois é uma forma de verificar como os recursos do município são aplicados e se atendem a correspondente legislação, bem como para poder auxiliar na melhora destes processos. Além de a Auditoria ser uma área que oferece um grande campo de atuação, sendo este um meio de aperfeiçoamento a mais nesta área através da aplicação da teoria num caso prático e real, proporcionando momentos de prática profissional e aplicação de conhecimentos que no futuro poderão contribuir em concursos públicos que pretende fazer. No que se refere à Universidade e especificamente ao Curso de Ciências Contábeis da UNIJUÍ, este estudo será mais uma fonte de pesquisa e de estudo aos futuros universitários 15 deste Curso e de áreas afins, pois trará a parte teórica associada à aplicação de um caso real, unindo-se a outros trabalhos de conclusão de curso do vasto acervo à disposição da comunidade universitária. 16 2 REVISÃO BIBLIOGRÁFICA 2.1 Contabilidade São diversos os conceitos apresentados por diferentes autores para o termo Contabilidade. Para Sá (1998, p. 42), ―A contabilidade é a ciência que estuda os fenômenos patrimoniais, preocupando-se com realidades, evidências e comportamentos dos mesmos, em relação à eficácia funcional das células sociais‖. A Contabilidade também pode ser entendida [...] como conjunto de ordenado de conhecimentos, leis, princípios e método de evidenciação próprios, é a ciência que estuda, controla e observa o patrimônio das entidades nos seus aspectos quantitativo (monetário) e qualitativo (físico) e que, como conjunto de normas, preceitos e regras gerais, se constitui na técnica de coletar, catalogar e registrar os fatos que nele ocorrem, bem como de acumular, resumir e revelar informações de suas variações e situação, especialmente de natureza econômico-financeira. (BASSO, 2005, p. 22). Conforme Gouveia (1984, apud Basso, 2005, p. 22), a ―Contabilidade é uma arte. É a arte de registrar todas as transações de uma companhia, que possam ser expressas em termos monetários. É também a arte de informar os reflexos dessas transações na situação econômico-financeira dessa companhia‖. A contabilidade é uma ciência social, devido a sua preocupação com o patrimônio, seja ele de propriedade individual ou das sociedades (entidades) que os indivíduos formam. 2.1.1 Caracterização Geral da Contabilidade A Contabilidade surgiu da necessidade do homem de controlar o seu patrimônio. Assim como a história da civilização evoluiu ao longo dos tempos, a contabilidade precisou evoluir na mesma proporção, para que tivesse condições de atender as novas necessidades impostas pelo desenvolvimento da humanidade. O objeto de estudo da Contabilidade é o Patrimônio (bens, direitos e obrigações), sob o aspecto qualitativo e quantitativo: a) aspecto qualitativo – considera bens, direitos e obrigações do ponto de vista da sua natureza, como a composição física individual e a natureza jurídica de cada elemento. b) aspecto quantitativo – considera bens, direitos e obrigações do ponto de vista do valor monetário intrínseco, isto é, considera os elementos patrimoniais como expressão do valor econômico. (BASSO, 2005, p. 23). 17 Neste sentido, pode-se afirmar que, ―[...] a finalidade fundamental da Contabilidade é gerar informações de ordem, econômica e financeira sobre o patrimônio, com ênfase para o controle e o planejamento‖ (BASSO, 2005, p. 24). Dessa forma, percebe-se o quão importante é a função desempenhada pela Contabilidade, pois além de ter como objeto principal o patrimônio e os fatos que estão ligados a ele, também é uma importante ferramenta na geração de informações para atender os diversos usuários internos e externos às entidades. 2.1.2 Técnicas Básicas de Contabilidade As técnicas básicas da Contabilidade são escrituração, demonstrações contábeis, auditoria e análise de balanços: Escrituração: registro em livros especiais e em linguagem própria, com observância dos princípios e convenções geralmente aceitos, de todos os fatos que influem na composição do patrimônio. [...] Demonstrações Contábeis: o simples registro dos fatos que afetam o patrimônio não possibilita ao administrador ter uma visão abrangente e consolidada da situação patrimonial da entidade de modo a subsidiar o processo decisório. Por isso, desenvolveu-se a técnica de elaboração periódica de relatórios sobre o estado do patrimônio e o efeito da gestão administrativa sobre este longo do tempo. A tais relatórios damos o nome de DEMONSTRAÇÕES CONTÁBEIS. [...] Auditoria: técnica de verificação e avaliação da qualidade e confiabilidade dos registros contábeis e das informações produzidas. Análise de Balanços: processo de avaliação da situação real do patrimônio, no que se refere à capacidade financeira, ao desempenho operacional, à sobrevivência da entidade, suas possibilidades de expansão e desenvolvimento. (GONÇALVES E BAPTISTA, 2004, p. 24-25). Dessa forma, este estudo tratará da técnica contábil da Auditoria, a fim de verificar os procedimentos adotados especificamente no setor de compras de uma Prefeitura. 2.2 Auditoria De acordo com Crepaldi (2002, p. 23), ―[...] pode-se definir auditoria como o levantamento, estudo e avaliação sistemática das transações, procedimentos, operações, rotinas e das demonstrações contábeis de uma entidade‖. A Auditoria compreende o exame de documentos, livros e registros, inspeções e obtenção de informações e confirmações, internas e externas, relacionados com o controle do patrimônio, objetivando mensurar a exatidão desses registros e das demonstrações contábeis deles decorrentes. (CREPALDI, 2002, p. 23). 18 Complementando, Araújo, Arruda e Barretto (2008), afirmam que a Auditoria confronta a situação real (como é) com a situação ideal (como deveria ser), para analisar a confiabilidade das informações contábeis. A Auditoria não se limita aos registros contábeis. Para Pagliato (2011, p. 25), ―Ela se vale, portanto, de todos os meios de prova ao seu alcance para apurar a veracidade dos registros, mesmo que tenha de recorrer às provas extras contábeis ou mesmo fora da empresa auditada‖. Neste sentido, pode-se afirmar que O objetivo da auditoria é o conjunto de todos os elementos de controle do patrimônio administrado, os quais compreendem os registros contábeis, documentos e anotações que comprovem a veracidade dos registros e a legitimidade dos atos da administração, bem como sua sinceridade na defesa dos interesses patrimoniais, que a auditoria pode ter por objetivo, inclusive não registrados documentalmente, mas relatados por aqueles que exercem atividades relacionadas com o patrimônio, cuja informação mereça confiança, desde que tais informações possam ser admitidas como seguras pela evidência ou por indícios convincentes, (PAGLIATO, 2011, p. 25-26). A aplicação da técnica da Auditoria é fundamental para que se possam identificar possíveis erros e até mesmo fraudes nos registros contábeis e/ou procedimentos administrativos, para que a Contabilidade reflita a real situação econômica e financeira de uma determinada entidade. 2.2.1 Caracterização Geral da Auditoria A auditoria pode ser classificada em interna e externa. Em ambos os casos, os auditores possuem os mesmos objetivos, que são a verificação de: Um sistema de efetivo de controle interno para salvaguardar o patrimônio da empresa e que este sistema esteja funcionando satisfatoriamente e dentro das normas legais e internas da empresa; Um sistema contábil capaz de fornecer os dados necessários para permitir a preparação das demonstrações contábeis que reflitam com propriedade a posição contábil e o resultado das operações da empresa. (CREPALDI, 2002, p. 39) Assim, apesar da auditoria interna e externa ser muito parecidas quanto aos fins, ambas possuem particularidades que serão abordadas mais detalhadamente na sequência deste estudo. 2.2.2 Auditoria Externa A auditoria externa (ou independente) pode ser conceituada como 19 [...] aquela em que o serviço é praticado por contadores que atuam por conta própria, credenciados pelos órgãos específicos (Conselho Regional de Contabilidade – CRC, Comissão de Valores Mobiliários – CVM, Banco Central – BACEN, entre outros). Por não possuírem vínculo empregatício, subordinação e qualquer outra ligação de interesse pessoal ou comercial, além do trabalho específico de auditoria, acabam sendo reconhecidos pelo mercado como auditores com independência (e por isso o termo de auditores independentes) para expressar uma opinião imparcial sobre a adequação ou não, das demonstrações contábeis e demais procedimentos dos controles internos. (HOOG E CARLIN, 2005, p. 55-56). Assim, a auditoria externa tem como principal finalidade fornecer uma opinião a cerca das demonstrações contábeis, para verificar se elas atendem satisfatoriamente as regras e normas as quais a entidade está submetida, para atender os usuários externos à empresa. 2.2.2.1 Caracterização As principais características da auditoria externa são: a) O profissional que realiza não possui qualquer vínculo empregatício nem relação de interesse com a empresa auditada. b) O auditor externo é independente em relação à empresa auditada. Não pode ser influenciado por fatores estranhos, por preconceitos ou quaisquer outros elementos que resultem em perda, efetiva ou aparente, de sua independência. c) Os objetivos fundamentais são atender às necessidades de terceiros interessados pela empresa auditada, especialmente, na área privada, os acionistas que nela estão investindo capital, no que tange à adequação das informações contábeis. d) A revisão do controle interno atende às normas de auditoria e objetiva determinar a extensão (escopo) das informações contábeis, no caso da auditoria contábil. e) O exame está limitado principalmente aos aspectos financeiros. O enfoque está voltado para as demonstrações contábeis. f) Os trabalhos devem ser planejados de modo a identificar erros e fraudes que ocasionem efeitos relevantes nas demonstrações contábeis. g) As informações comprobatórias das demonstrações contábeis são auditadas periodicamente, geralmente em base anual, (ARAÚJO, ARRUDA E BARRETO, 2008, p. 32-33). Através destas características é possível observar que a auditoria externa deve ser totalmente independente, sendo que o auditor não poderá sofrer nenhum tipo de influência na realização do seu trabalho, pois a auditoria externa é de interesse de toda a sociedade, assim, deve representar a realidade da entidade auditada. 2.2.2.2 Normas Técnicas e Profissionais Com o objetivo de uniformizar os procedimentos e o comportamento dos Contadores no exercício da atividade de Auditoria Independente no Brasil, o Conselho Federal de Contabilidade (CFC), após estudos elaborados pelo Comitê de Pronunciamentos Contábeis 20 (CPC), tem emitido várias Normas Técnicas e Profissionais de Auditoria e de Auditor Independente, todas elas compatibilizadas com as Normas Internacionais de Auditoria. Da mesma forma, tanto o IBRACON – Instituto de Auditores Independentes do Brasil, como a CVM – Comissão de Valores Mobiliários, tem produzido normativos que disciplinam aspectos a serem seguidos pelos Auditores Independentes ao auditarem entidades sujeitas à suas regras, buscando também uniformizar procedimentos técnicos com a finalidade de constarem o cumprimento de aspectos considerados importantes referentes às legislações estabelecidas para o funcionamento de entidades por ela credenciadas a operar o mercado de capitais. Essas normas se acham todas disponíveis nas páginas eletrônicas do Conselho Federal de Contabilidade (www.cfc.org.br), da CVM (www.cvm.gov.br) e do IBRACON (www.ibracon.com.br). 2.2.3 Auditoria Interna A auditoria interna é Aquela em que o serviço é praticado por contadores empregados das sociedades, associações e fundações, que contratam para tal. A aplicação dos trabalhos tem fundamento na validação e avaliação dos controles internos e demais procedimentos, pois, devida à falta de independência, uma vez que o profissional é empregado, está impedido o mesmo de dar uma opinião para interessados ou usuários externos, sobre a adequação das demonstrações contábeis encerradas, (HOOG E CARLIM, 2005, 55). De acordo com Franco (2001 apud HOOG E CARLIN, 2005, p. 55), a auditoria interna, ―É aquela exercida por funcionário da própria empresa, em caráter permanente‖. Conforme a Resolução CFC nº 986/03, 12.1.1.3 – A Auditoria Interna compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente e de gerenciamento de riscos, com vistas a assistir à administração da entidade no cumprimento de seus objetivos. 12.1.1.4 – A atividade de Auditoria Interna está estruturada em procedimentos, com enfoque técnico, objetivo sistemático e disciplinado, e tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não-conformidades apontadas nos relatórios. Dessa forma, a auditoria interna é fundamental para a gestão da empresa, já que fornece subsídios para os usuários internos da entidade, a fim de buscar a excelência na 21 administração e nos resultados, por meio de procedimentos previstos em leis, princípios e normas. 2.2.3.1 Caracterização Geral Conforme Araújo, Arruda e Barreto (2008), as principais características da auditoria interna são: a) É executada por empregado da organização ou empresa auditada. Portanto, é realizada por profissionais que possuem uma independência relativa. Ultimamente, tem-se observado a terceirização dos serviços de auditoria interna. b) O auditor interno deve ser independente em relação às atividades e às pessoas cujo trabalho está sob escopo do seu exame, devendo subordinar-se às necessidades da administração. c) Objetiva atender às necessidades e aos interesses da administração. Logo, a extensão (escopo) dos seus trabalhos será sempre definida em função dos anseios da alta administração. d) A avaliação do sistema de controle interno é realizada para, entre outras finalidades, desenvolver, aperfeiçoar e induzir ao cumprimento das normas; e) Não se restringe aos assuntos financeiros, englobando também as áreas operacionais. f) Os exames são direcionados para a identificação de erros e fraudes, que é responsabilidade primária da administração. g) As áreas objetos de auditoria são continuamente revisadas. A periodicidade é definida pela administração, (ARAÚJO, ARRUDA E BARRETO, 2008, p. 32-33). A principal característica da auditoria interna é a busca da eficiência máxima dos processos internos, por meio da identificação de fraudes, erros ou descumprimento de leis ou normas, assim, é de extrema importância para a administração das entidades. 2.2.3.2 Normas Técnicas e Profissionais As Normas Brasileiras de Contabilidade aplicadas a Auditoria Interna são a NBC TI 01, aprovada pela Resolução CFC nº 986, de 21 de novembro de 2003, que trata da Auditora Interna e a NBC PI 01, aprovada pela Resolução CFC nº 781, de 24 de março de 1995, que trata das Normas Profissionais do Auditor Interno. Ambas as Resoluções estão disponíveis na página eletrônica do Conselho Federal de Contabilidade (www.cfc.org.br). 2.2.3.3 Organização e Funcionamento da Auditoria Interna A auditoria interna compreende a verificação dos documentos e procedimentos adotados por uma organização, a fim de dar confiabilidade a Contabilidade e ao Controle Interno. 22 Conforme Pagliato (2011, p. 131), ―Para ser bem sucedido, o trabalho de auditoria necessita ser planejado com antecedência, de forma a prever as circunstâncias com que o auditor vai se deparar‖. Assim, o auditor deve, num primeiro momento, planejar todas as etapas da auditoria, para depois por em prática e, assim, conseguir abranger todos os itens necessários para subsidiar sua opinião/relatório. 2.2.3.4 Planejamento na Auditoria Interna De acordo com a Resolução CFC nº 986/03, ―O planejamento do trabalho da Auditoria Interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade‖. Para tanto, o planejamento da auditoria interna deve levar em consideração os fatores relevantes na execução do trabalho, citados pela Resolução CFC 986/03, no item 12.2.1.2: a) o conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade; b) o conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade; c) a natureza, a oportunidade e a extensão dos procedimentos de auditoria interna a serem aplicados, alinhados com a política de gestão de riscos da entidade; d) a existência de entidades associadas, filiais e partes relacionadas que estejam no âmbito dos trabalhos da Auditoria Interna; e) o uso do trabalho de especialistas; os riscos de auditoria, quer pelo volume ou pela complexidade das transações e operações; f) o conhecimento do resultado e das providências tomadas em relação a trabalhos anteriores, semelhantes ou relacionados; g) as orientações e as expectativas externadas pela administração aos auditores internos; e h) o conhecimento da missão e objetivos estratégicos da entidade. O planejamento da auditoria é o início dos trabalhos, é nesta fase que são levantadas todas as informações da empresa, tanto no que se refere às características da própria empresa quanto às normas e legislações que esta deve atender, para que na sequência seja possível fazer o trabalho investigativo dos itens ou setores, para a averiguação de possíveis problemas, bem como a sugestão de melhorias. 23 2.2.3.5 Programas de Auditoria Interna Para Pagliato (2011, p. 136), ―O programa de auditoria caracteriza-se por ser o plano ordenado e sequencial dos trabalhos a serem executados em campo. Esse planejamento deve ser elaborado considerando o objetivo da auditoria e as características da empresa a ser auditada [...]‖. Complementando, Hoog e Carlin (2005, p. 61), afirmam que, ―Os programas de auditoria tratam da definição do escopo de trabalho de auditoria a ser conduzido dentro de uma determinada área ou processo dos controles internos da sociedade empresária a ser auditada‖. O programa de auditoria é parte integrante do planejamento da auditoria, pode-se dizer que é equivalente a um roteiro a ser seguido pelo auditor na realização das suas atividades e levantamento de dados. Apresenta as atividades a serem executadas num determinado período de tempo. É a organização da auditoria. 2.2.3.6 Papéis de Trabalho Os papéis de trabalho da auditoria, [...] representam o conjunto de documentos obtidos ou preparados pelo auditor, de forma manual, eletrônica ou por outros meios, que constituem a prova do trabalho executado e servem de fundamento dos comentários, observações, opiniões e recomendações emitidas. (ARAÚJO, ARRUDA E BARRETO, 2008, p. 240). De acordo com Pagliato (2011, p. 71), ―Os papéis de trabalho são de propriedade exclusiva do auditor, responsável por sua guarda e sigilo‖. Dessa forma, os papéis de trabalho são elementos indispensáveis para que o auditor tenha subsídios para a formação de sua opinião a respeito dos procedimentos adotados na organização auditada. Os papéis de trabalho são as provas de que a opinião e as sugestões do auditor estão em conformidade com os resultados obtidos. 2.2.3.7 Sistema de Controle Interno Conforme Crepaldi (2002, p. 213), ―O controle interno representa em uma organização os procedimentos, métodos ou rotinas cujos objetivos são proteger os ativos, produzir os dados contábeis confiáveis e ajudar a administração na condução ordenada dos negócios da empresa‖. 24 Fazem parte do controle interno os controles contábeis e os controles administrativos: Os controles contábeis compreendem planos de organização e de todos os métodos e procedimentos que tratam e se relacionam diretamente com a proteção dos bens e a fidelidade dos registros contábeis; Os controles administrativos abrangem o plano de organização e todos os métodos e procedimentos ligados principalmente a eficiência operacional e obediência às diretrizes administrativas, que normalmente se relacionam apenas indiretamente com os registros contábeis. (PAGLIATO, 2011, p. 95). Dessa forma, ―Os objetivos do controle interno são, entre outros, assegurar que as várias fases do processo decisório, o fluxo de informações e a implementação das decisões se revistam da necessária confiabilidade.‖ (PAGLIATO, 2011, p. 97). O controle interno é um órgão indispensável às organizações que buscam maior credibilidade e confiabilidade nos processos adotados, sejam eles contábeis ou administrativos, a fim de satisfazer, principalmente, os usuários internos das entidades. 2.3 Gestão e Licitações Públicas A Administração Pública tem como característica básica, estar totalmente regrada por legislação, desde a Constituição Federal do Brasil, passando por leis complementares, ordinárias, instruções normativas, resoluções, portarias e outros dispositivos que determinam o que pode e como deve ser feito, tanto por servidores públicos como por gestores eleitos para as tarefas administrativas, legislativas e judiciais nos três níveis de governo: federal, estadual e municipal. O planejamento, a orçamentação, a execução, a contabilização, a prestação de contas, a publicização e a transparência, entre outros aspectos da administração pública, estão todos previstos e com metodologias estabelecidas na legislação federal, estadual e municipal específica, restando pouca margem para acréscimos técnicos e ou operacionais aqueles que fazem o dia-a-dia da gestão pública. Assim, na Administração Pública só é possível fazer o que está previsto nas Legislações, abrangendo, também os procedimentos ligados às compras, que devem seguir rigorosamente o que prevê a Lei nº 8.666/93 (Lei das Licitações) e suas posteriores emendas. 2.3.1 Caracterização Geral da Gestão Pública Conforme o Conselho Federal de Contabilidade - CFC (2011, p. 05), ―O termo ‗gestão pública‘ está ligado diretamente à administração e, por conseqüência, à idéia de planejamento, 25 direção, organização e controle, neste caso, de instituições públicas.‖ Para complementar esta ideia, apresentam-se os seguintes conceitos: planejamento: determinação de objetivos e metas para o desempenho organizacional futuro e decisão das tarefas e recursos utilizados ao alcance desses objetivos; organização: processo de designação das tarefas, de agrupamento de tarefas em departamentos e de alocação de recursos para os departamentos; direção: influência para que outras pessoas realizem suas tarefas de modo a alcançar os objetivos estabelecidos, envolvendo energização, ativação e persuasão destas pessoas; controle: função que se encarrega de comparar o desempenho atual com os padrões predeterminados, isto é, com o planejado. (SILVA, 2008, p. 09). Dessa forma, percebe-se a importância da gestão pública com responsabilidade nos entes públicos, visto que o planejamento, a organização, a direção e o controle são elementos fundamentais na busca do aperfeiçoamento da gestão. 2.3.2 Os Poderes Públicos e a Constituição Federal A Constituição Federal, conforme se manifesta Berwig (2008, p. 65), ―[...] sempre a uma lei, que é a primeira, que está no topo de qualquer ordenamento jurídico, é a lei máxima de um país e sobre ela não existe qualquer outra lei‖. Para que o Estado possa desempenhar suas funções, precisa estar organizado. Assim, de acordo com a Constituição Federal, em seu Art. 18, ―A organização político-administrativa da República Federativa do Brasil compreende a União, os Estados, o Distrito Federal e os Municípios, todos autônomos, [...]‖. A Constituição Federal de 1988, também organiza a República em três instâncias de poder, independentes entre si: Executivo, Legislativo e Judiciário. A cada um dos três poderes competem funções específicas: Ao Poder Legislativo, compete a função legislativa, isto é, a elaboração de normas gerais e abstratas, denominadas leis. Ao Poder Executivo, compete a atividade executiva, composta da função de governo e da função administrativa. A função de governo está ligada à diretriz política que o estado vai tomar. Já a função administrativa, consiste na concretização da lei aprovada pelo Legislativo. Esta concretização se dá através de atividades instrumentais, como é o caso da cobrança de tributos (impostos e taxas, [...]) e regulação da vida privada (fiscalização de atividades como comércio, indústria, trânsito de veículos, obras, condutas humanas, dentre outras) ou através de atividades materiais, como é o caso da prestação de serviços públicos (água, coleta de lixo, saneamento básico, dentre outros). Ao Poder Judiciário compete a função jurisdicional, isto é, resolver de forma definitiva os conflitos existentes entre os indivíduos (pessoas físicas e jurídicas) e o estado [...]. (BERWIG, 2008, p. 49-50). 26 Neste sentido, pode-se afirmar que ―A independência entre os poderes da República é necessária para que ocorra o constante controle na concretização dos interesses públicos.‖ (BERWIG, 2008, p. 72), favorecendo o aperfeiçoamento da gestão pública como um todo. 2.3.3 O Poder Executivo Municipal Segundo o Portal Brasil (www.brasil.gov.br), [...] o Poder Executivo Municipal tem como chefe o prefeito, escolhido entre maiores de 21 anos para exercer um mandato de quatro anos, por meio de eleições diretas e simultâneas. Ele tem atribuições políticas e administrativas que se consolidam em atos de governo e se expressam no planejamento das atividades, obras e serviços municipais. Cabe ao prefeito, ainda, apresentar, sancionar, promulgar e vetar proposições e projetos de lei. Anualmente, o Executivo Municipal elabora a proposta orçamentária, que é submetida à Câmara dos Vereadores. Os municípios gozam de autonomia de acordo com a Constituição Federal e as constituições estaduais. Cada município é regido por uma Lei Orgânica, aprovada por dois terços dos membros da Câmara Municipal. (PORTAL BRASIL, 2013). Em âmbito municipal, de acordo com a Confederação Nacional dos Municípios (CNM, 2012, p. 16), a atividade administrativa pode ser assim dividida: Atividade de fomento: incentivo à iniciativa privada para a realização do interesse público. Ex. incentivos fiscais para a instalação de indústria. Polícia administrativa: consiste nas restrições ao exercício de direitos individuais em prol do coletivo. Ex. vigilância sanitária e concessões de alvarás. Serviço público: toda atividade que objetiva satisfazer necessidades coletivas. Pode ser realizado direta ou indiretamente. Ex.: serviços de Educação e Saúde de forma direta e transporte coletivo, em regra, de forma indireta, por meio de concessão para empresa privada de ônibus. Intervenção administrativa: compreende a regulamentação e fiscalização da atividade econômica de natureza privada, bem como a própria atuação direta do Estado na atividade Econômica, normalmente por meio de empresas públicas e sociedades de economia mista. Neste sentido, a intervenção do poder executivo municipal é fundamental na manutenção das atividades essenciais para atender as necessidades da população local. Visto que a legislação determina quais são as funções específicas deste órgão, bem como determina os percentuais da sua arrecadação que devem ser aplicados nas áreas ou serviços previstos. 2.3.4 Planejamento e Orçamento Público O planejamento, de acordo com a Contadoria e Auditoria Geral do Estado - CAGE (2011, p. 145), pode ser definido como, ―[...] um conjunto de conceitos, ideias e intenções viáveis – sistematicamente organizados e com identificação de responsabilidades de pessoas e 27 organizações – norteadores das ações a serem implementadas para atingir determinado fim da Administração Pública.‖ Dessa forma, todas as ações a serem realizadas pela administração pública devem ser previamente planejadas. O planejamento requer um alto nível de comprometimento e acompanhamento, pois do contrário, não será possível por as ações planejadas em prática e ter o controle do que foi realizado e do que ainda falta realizar. Uma das principais ferramentas do planejamento é o orçamento público, que consiste em prever as receitas e fixar as despesas. Neste sentido, O Orçamento Público é um processo que possui conotação administrativa (ou de gestão), financeira, econômica, contábil e legal, por meio do qual o Poder Legislativo autoriza a execução de despesas públicas destinadas à consecução de um programa de governo. Constitui-se em poderoso instrumento de controle por delimitar a ação do gestor, visto que este só pode efetuar despesas que estejam autorizadas na peça orçamentária. [...] O processo orçamentário compreende a elaboração da proposta orçamentária, a sua aprovação (conversão em lei), a execução do orçamento aprovado e o controle dessa execução, encerrando-se com a prestação de contas governamental, cujo julgamento está a cargo do Poder Legislativo. (CAGE, 2011, p. 122-123). Assim, o planejamento, principalmente por meio do orçamento público, é uma importante ferramenta para auxiliar a administração pública na busca da eficiência e eficácia da administração dos recursos públicos em prol das necessidades da sociedade. 2.3.4.1 Receita Pública A Receita Pública, [...] em seu sentido mais amplo, é o recolhimento de bens aos cofres públicos. Ingresso, entrada ou receita pública são, na verdade, expressões sinônimas na terminologia de finanças públicas. Os estudiosos da matéria divergem na conceituação de receita pública por esbarrarem em sutilezas de ordem abstrata que há longo tempo o uso e o costume eliminaram. Ingresso, entrada ou receita, de qualquer espécie já estão, na prática, consagrados pela expressão comum: receita pública. Desdobra-se, inicialmente, em dois grupos: receita orçamentária e receita extra-orçamentária. (ANGÉLICO, 1995, p. 44). Ainda de acordo com Angélico (1995), a receita orçamentária é aquela que integra o orçamento público, por isso dependem da autorização legislativa. As Receitas Orçamentárias podem ser classificadas quanto a categoria econômica, em: 1 - Receitas Correntes: são arrecadadas dentro do exercício, aumentam as disponibilidades financeiras do Estado, em geral com efeito positivo sobre o Patrimônio Líquido, e constituem instrumento para financiar os objetivos definidos nos programas e ações correspondentes às políticas públicas. [...] 28 2 - Receitas de Capital: aumentam as disponibilidades financeiras do Estado. Porém, de forma diversa das Receitas Correntes, as Receitas de Capital não provocam efeito sobre o Patrimônio Líquido [...]. (BRASIL, 2012, p. 19-20). Neste sentido, conforme a Lei 4.320/64, Art. 11, § 1º - São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes. § 2º - São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente. Já a receita extra-orçamentária, [...] compreende os recolhimentos feitos que constituirão compromissos exigíveis, cujo pagamento independe de autorização orçamentária e, portanto, independe de autorização legislativa. Por conseguinte, o Estado é obrigado a arrecadar valores que, em princípio, não lhe pertencem. O Estado figura apenas como depositário dos valores que ingressam a esse título, como por exemplo: as cauções, as fianças, as consignações e outras [...]. (KOHAMA, 1998, p. 91). As receitas são a base do planejamento orçamentário municipal, é por meio da sua estimativa que as despesas são programadas, a fim de atender as demandas municipais, usando esta metodologia para que as finanças não sejam comprometidas. 2.3.4.2 Despesa Pública De acordo com Angélico (1995, p. 62), ―Constitui despesa pública todo pagamento efetuado a qualquer título pelos agentes pagadores‖. A despesa pública se classifica em orçamentária e extra-orçamentária. A ―Despesa orçamentária é aquela cuja realização depende de autorização legislativa e que não pode efetivar-se sem crédito orçamentário correspondente. Em outras palavras, é a que integra o orçamento, isto é, a despesa discriminada e fixada no orçamento público.‖ (ANGÉLICO, 1995, p. 62). A despesa orçamentária também pode ser classificada em Despesas Correntes e Despesas de Capital: Despesas Correntes são os gastos de natureza operacional, realizados pela administração pública, para a manutenção e funcionamento dos seus órgãos. Despesas de Capital são os gastos realizados pela administração pública, cujo propósito é o de criar novos bens de capital ou mesmo de adquirir bens de capital já tem uso, como é o caso dos investimentos e inversões financeiras, respectivamente, e, que constituirão, em última análise, incorporações ao patrimônio público de forma efetiva ou através de mutação patrimonial. (KOHAMA, 1998, p. 111). 29 Já a despesa extra-orçamentária, se refere aos ―[...] pagamentos que não dependem de autorização legislativa; aqueles que não estão vinculados ao orçamento público; não integram o orçamento público. Correspondem à restituição ou à entrega de valores arrecadados sob o título de receita extra-orçamentária.‖ (ANGÉLICO, 1995, p. 64). Em relação aos estágios da despesa, não há unanimidade na doutrina. Para Angélico (1995, p. 66) são seis os estágios da despesa pública: ―[...] programação, licitação, empenho, liquidação, suprimento e pagamento.‖ Já para Nascimento (2001, apud CRC, 2012, p. 15), os estágios são fixação, empenho, liquidação e pagamento. A Lei 4.320/64 cita apenas três estágios da despesa: empenho, liquidação e pagamento. O Conselho Regional de Contabilidade do Rio Grande do Sul - CRC/RS (2012) apresenta os seguintes estágios da despesa pública: fixação, programação, licitação, empenho, liquidação e empenho, conforme retrata a figura a seguir: Figura 01 – Estágios da despesa pública Fonte: Silva (2011apud CRC/RS, 2012, p. 16). De acordo com a figura 01, os estágios da despesa iniciam com [...] a fixação e a programação, que estabelecem o planejamento inicial limitando as despesas, informando o valor a ser custeado pelo Estado e que não deve exceder as receitas estimadas para um mesmo período, em consonância aos princípios orçamentários. Ultrapassada a fase da programação financeira, de forma a assegurar aos órgãos públicos os recursos para a satisfação de suas necessidades, a terceira fase da despesa surge na realização do processo licitatório. O processo administrativo de seleção de fornecedores para futura contratação, denominado licitação, antecede a fase do empenho da despesa. Porém há casos em 30 que a contratação de empresas poderá ser feita de forma direta, sem a necessidade do processo licitatório, sendo assim dispensada a licitação. [...] Fazendo-se necessária a licitação e após a sua realização, ocorre a fase do empenho, em que terão início as relações contratuais entre o poder público e seus fornecedores e prestadores de serviços. Nesse momento, irá se configurar no instrumento utilizado para formalizar o registro do comprometimento total ou parcial de dotação em favor do credor, por meio do documento denominado de ―nota de empenho‖ (art. 61 da Lei Federal n.º 4.320-64), na qual se indicarão, entre outros, itens requeridos à classificação orçamentária e à importância da despesa. A próxima fase é a liquidação, na qual se averigua se o fornecedor cumpriu com o contrato ou com a entrega dos bens fornecidos. Verifica-se o direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito (art. 63, da Lei Federal n.º 4.320-64). Essa verificação apura a origem e o objeto do que se deve pagar; a quantia exata a pagar e a quem se deve pagar para extinguir a obrigação. Após a liquidação, chega-se ao último estágio da despesa por meio do pagamento, que é um ato de entrega de recursos ao credor, mediante cheque ou ordem bancária. Representa a fase final do processo da despesa pública. Por ele se extinguem as obrigações assumidas pelo Estado perante terceiros. (CRC/RS, 2012, p. 17-18). Em síntese, pode-se afirmar que as despesas se referem a aplicação do dinheiro público, para tanto é preciso que o gestor e sua equipe administrativa gastem-no com responsabilidade e conforme prevê a legislação vigente. 2.3.5 Lei de Responsabilidade Fiscal A Lei Complementar nº 101, de 04 de março de 2000, mais conhecida com Lei de Responsabilidade Fiscal ou LRF, estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal. Neste sentido, em seu Art. 1º, parágrafo 1º, a Lei de Responsabilidade Fiscal determina que: A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar. Os principais objetivos da LRF são: ―Evitar a geração de déficits e promover a redução do endividamento [...], os quais transcendem seus aspectos formais e operacionais. Esses objetivos são perseguidos em vários dispositivos da Lei, a exemplo da imposição de limites para o endividamento do ente público.‖ (BRASIL, 2011, p. 192), A LRF foi uma Lei inovadora, pois apresenta A transparência dos atos da gestão, como mecanismo de controle social, [...] e materializa-se pela participação popular na elaboração de planos, na maior exposição das contas públicas, inclusive pela internet, e mediante a publicação de 31 relatórios e demonstrativos da execução orçamentária e da gestão fiscal. (BRASIL, 2011, p. 192). Assim, esta Lei é mais uma ferramenta criada pela necessidade de impor limites aos gestores públicos, visando a economicidade e a correta aplicação dos recursos públicos, bem como para evitar o desperdício e até mesmo fraudes nos órgãos públicos. Tendo em vista sempre o bem estar da população e o equilíbrio das contas públicas. 2.3.6 Lei 8.666/93 – Licitações A Lei 8.666, de 21 de junho de 1993, em seu Art. 1º, ―[...] estabelece normas gerais sobre licitações e contratos administrativos pertinentes a obras, serviços, inclusive de publicidade, compras, alienações e locações no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios.‖ Assim, a Lei 8.666/93 é uma importante ferramenta que auxilia a Administração pública na aquisição de bens e serviços necessários para a manutenção e realização das suas atividades fundamentais. 2.3.6.1 Aspectos Gerais A licitação pode ser definida como sendo [...] um procedimento administrativo disciplinado em lei e conduzido por um órgão ou entidade dotados de competência específica, por meio do qual a Administração Pública, mediante ato administrativo prévio, define critérios objetivos para a seleção da proposta mais vantajosa dentre as apresentadas, visando à contratação, com terceiros, de obras, serviços, compras, alienações, concessões, permissões e locações, assegurando-se aos interessados em contratar com o Poder Público igualdade de tratamento e oportunidades. (CAGE, 2011, p. 207). Neste sentido, pode-se afirmar que a finalidade das licitações é a busca da proposta mais vantajosa para a os entes públicos, tendo em vista a competitividade igualitária entre os concorrentes, desde que estes atendam as exigências do edital, bem como a busca da qualidade dos produtos e serviços adquiridos. 2.3.6.2 Modalidades de Licitações A Lei 8.666/93, em seu Art. 22, cita as seguintes modalidades de licitação: concorrência, tomada de preços, convite, concurso e leilão. Este artigo ainda apresenta o conceito de cada modalidade de licitação: 32 § 1° Concorrência é a modalidade de licitação entre quaisquer interessados que, na fase inicial de habilitação preliminar, comprovem possuir os requisitos mínimos de qualificação exigidos no edital para execução de seu objeto. § 2° Tomada de preços é a modalidade de licitação entre interessados devidamente cadastrados ou que atenderem a todas as condições exigidas para cadastramento até o terceiro dia anterior à data do recebimento das propostas, observada a necessária qualificação. § 3° Convite é a modalidade de licitação entre interessados do ramo pertinente ao seu objeto, cadastrados ou não, escolhidos e convidados em número mínimo e 3 (três), pela unidade administrativa, a qual afixará, em local apropriado, cópia do instrumento convocatório e o estenderá aos demais cadastrados na correspondente especialidade que manifestarem seu interesse com antecedência de até 24 (vinte e quatro) horas da apresentação das propostas. § 4° Concurso é a modalidade de licitação entre quaisquer interessados para escolha de trabalho técnico, científico ou artístico, mediante a instituição de prêmios ou remuneração aos vencedores, conforme critérios constantes de edital publicado na imprensa oficial com antecedência mínima de 45 (quarenta e cinco) dias. § 5° Leilão é a modalidade de licitação entre quaisquer interessados para a venda de bens móveis inservíveis para a Administração ou de produtos legalmente apreendidos ou penhorados, ou para a alienação de bens imóveis [...], a quem oferecer o maior lance, igual ou superior ao valor da avaliação. As modalidades de licitação são determinadas conforme o valor estimado de contratação. Conforme o Art. 23 da Lei 8.666/93, para obras e serviços de engenharia, os limites são: a) Convite — até R$ 150.000,00; b) Tomada de preços — até R$ 1.500.000,00; c) Concorrência — acima de R$ 1.500.000,00. No caso de compras e serviços não referidos no inciso anterior, de acordo com o mesmo artigo, o valor estimado para cada modalidade de licitação é a seguinte: a) Convite — até R$ 80.000,00; b) Tomada de preços — até R$ 650.000,00; c) Concorrência — acima de R$ 650.000,00. A licitação pode ser dividida em cinco fases: 1) edital, que é a ato pelo qual se convoca os interessados e fixa as condições que regem o processo, com a devida publicidade; 2) habilitação é o ato pelo qual são admitidos os proponentes aptos a continuar no certame; 3) classificação é o ato pelo qual são ordenadas as propostas admitidas; 4) adjudicação é o ato pelo qual se seleciona o licitante que haja apresentado proposta tida como a mais adequada ao interesse do Município; e 5) homologação é o ato pelo qual se confirma a adjudicação. Deve-se observar, ainda, que nas obras e serviços de grande vulto precisa haver audiência pública para iniciar o processo licitatório, com antecedência mínima de quinze dias úteis da data prevista para a publicação do edital. (COSTA, 2006, p. 251). Também há a possibilidade de dispensa de licitação. A dispensa de licitação, conforme o Centro de Estudos e Pesquisas de Administração Municipal – CEPAM (1997, p. 67), ―É autorização legal para a contração direta em hipóteses em que s supremacia do interesse 33 público desaconselha a realização do certame.‖ A dispensa de licitação ocorre nos seguintes casos: tanto para obras e serviços de engenharia, assim como para compras e outros serviços de valores, até 10% dos limites previstos em cada caso; nos casos de guerra ou grave perturbação da ordem; nos casos de urgência, quando essa situação ultrapassa as rotinas administrativas, exigindo providências imediatas da administração; nos casos de calamidade pública, quando o risco for generalizado, inclusive delimitado por decreto. (CRC/RS, 2012, p. 38). Há ainda a possibilidade de inexigibilidade de licitação, que ocorre ―quando não existe competitividade em relação ao objeto licitado.‖ (CRC/RS, 2012, p. 37). Conforme o CEPAM (1997, p. 68), Significa a inviabilidade de competição, ou seja, em relação ao bem pretendido não acorrerão interessados, porque: a) o bem só pode ser fornecido por determinada pessoa; b) apresenta características que o individualizam de tal modo que tornam inútil a realização do procedimento; e c) é impossível estabelecer critério objetivo de julgamento. Assim, de acordo com a Lei nº 8.666/93, no caso de dispensa e inexigibilidade de licitação, devidamente justificadas, devem ser comunicadas em até três dias para a autoridade superior e publicadas na imprensa oficial, no prazo de cinco dias, para que os atos tenham eficácia. 2.3.7 Sistema de Controle Interno no Setor Público A definição de Sistema de Controle Interno surge da junção dos conceitos de ―sistema‖ e ―controle interno‖, que serão definidos a seguir. Assim, de acordo com Perez Junior (1995, p. 28 apud CAVALHEIRO E FLORES, 2007, p. 29), ―[...] sistema é um conjunto de partes integrantes e interdependentes que, em conjunto, formam um todo unitário com determinado objetivo e efetuam determinada função.‖ Já o ―Controle interno na administração pública é a verificação da conformidade da atuação desta a um padrão, possibilitando ao agente controlador a adoção de medida ou proposta em decorrência do juízo formado.‖ (BOTELHO, 2006, p. 23). Dessa forma, entende-se como Sistema de Controle Interno [...] o mecanismo de autocontrole da própria Administração, exercido pelas pessoas e Unidades Administrativas e coordenado por um órgão central, organizado, e em parâmetros gerais, por lei local. Consiste a atuação do sistema de controle, em sua essência, na fiscalização que realizam mutuamente as unidades administrativas, cujas funções se encontram organizadas de tal forma que um processo, decisão ou tarefa não possa ser tomado por um setor sem que outro o acompanhe e/ou revise, desde que sem entraves ao processo. (CAVALHEIRO E FLORES, 2007, p. 30-31). 34 Neste sentido, os objetivos gerais do Controle Interno são: salvaguardar os interesses econômicos, patrimoniais e sociais da municipalidade; prevenir e detectar fraudes e erros ou situações de desperdícios, práticas administrativas abusivas, antieconômicas ou corruptas e outros atos de caráter ilícito; precisar e dar confiabilidade aos informes e relatórios contábeis, financeiros e operacionais; assegurar o acesso aos bens e informações, e que a utilização desses ocorra com a autorização de seu responsável; estimular a eficiência operacional, sugerindo formas eficazes e instituindo procedimentos através de instruções; dar qualidade às políticas existentes, conjugar os objetivos da organização; garantir que as transações sejam realizadas com observância do princípio da legalidade; realizar com freqüência o confronto entre os dados constantes dos instrumentos de planejamento (PPA, LDO e LOA) com os dados contábeis, possibilitando uma análise em percentuais de realização e as medidas adotadas; verificar o fluxo das transações e se elas ocorreram de fato, de acordo com os registros, analisando o controle dos processos e a avaliação dos efeitos dessas realizações; promover operações ordenadas, econômicas, eficientes e efetivas e a qualidade dos produtos e serviços em consonância com os objetivos da organização; assegurar o cumprimento de leis, regulamentos e diretrizes da organização; salvaguardar o ativo e assegurar a legitimidade do passivo; assegurar a revisão da legislação municipal, conforme aos ordenamento jurídico atualizado; assegurar que todas as transações sejam válidas, registradas, autorizadas, valorizadas corretamente, classificadas corretamente, registradas, lançadas e totalizadas corretamente; adotar quaisquer outros procedimentos para o bem desempenho das funções da instituição. (BOTELHO, 2006, p. 24-25). Assim, percebe-se dimensão do controle interno na administração pública, visto que é de extrema necessidade para a verificação do cumprimento dos diversos dispositivos legais, operacionais e administrativos, buscando sempre a melhoria da qualidade da gestão pública. 2.3.7.1 Concepção e Organização do Sistema de Controle Interno O Sistema de Controle Interno na administração pública é exigido pela Constituição Federal de 1988 e pela Lei Complementar 101/00, sendo que a implantação deve ser feita mediante lei ou decreto de iniciativa do Poder Executivo. [...] a Comissão de Controle Interno do Município de deverá ser composta por um coordenador e, no mínimo, por dois agentes de controle interno. Esta comissão tem como atribuição verificar e comprovar a legalidade dos atos da gestão pública municipal, efetuando vitorias e visitas a todas as unidades administrativas da Administração Direta e Indireta, realizando levantamentos de ordem financeira, patrimonial, orçamentária e operacional, avaliando todos os controles adotados, a eficiência e eficácia dos mesmos. (BOTELHO, 2006, p. 31). 35 Neste sentido, conforme Cavalheiro e Flores (2007), para a organização do Sistema de Controle Interno, a administração pública deve ter condições estruturais, vontade política, estrutura de servidores de provimento efetivo, coordenação dos controles e deve atender os princípios e regras para a organização do Sistema de Controle Interno (segurança razoável, integridade e competência, acompanhamento dos controles, organização, registro oportuno, sistemas de autorização e execução, segregação de funções, acesso restrito, determinação das responsabilidades, normatização, comunicação interna, cumprimento da legislação e proteção dos ativos). Tudo isto para que o Sistema de Controle Interno tenha condições de atender os objetivos para o qual é criado, com eficiência e eficácia, contribuindo de forma ativa para a qualidade da gestão pública. Conforme Cavalheiro e Flores (2007), ainda devem ser adotadas algumas técnicas básicas necessárias ao Sistema de Controle Interno, como autorização (limitar tarefas), correlação (correlacionar dados e informações), numeração sequencial dos documentos, controle de totais, registro de operações pendentes, dupla verificação (repetição dos processos de conferência, para detectar erros), controle prévio, análise de balanços (análise dos índices e indicadores das demonstrações contábeis) e indicadores de desempenho. Um fator indispensável para a qualidade do Sistema de Controle Interno é a profissionalização dos indivíduos que atuam neste setor, visto que é fundamental que estes sejam qualificados para executar suas funções. Outro fator relevante é o aperfeiçoamento contínuo, já que é necessário que os profissionais estejam em constante processo de atualização dos conhecimentos, pois as legislações, normas, comunicados técnicos, entre outros, são alteradas e/ou criadas constantemente, o que pode causar deficiências na detecção de erros ou até mesmo fraudes. Assim, percebe-se que o Sistema de Controle Interno é um órgão indispensável para a gestão pública, pois é a garantia de que os processos adotados estão em conformidade com a legislação e com as necessidades demandadas pela população, reduzindo consideravelmente a ocorrência de fraudes e erros, contribuindo ativamente na melhora da qualidade da gestão pública. 36 3 METODOLOGIA DO TRABALHO Na Metodologia, conforme Gil (2002, p. 162), ―[...] descrevem-se os procedimentos a serem seguidos na realização da pesquisa. Sua organização varia de acordo com as peculiaridades de cada pesquisa‖. De acordo com Beuren (2004, p. 67), ―[...] outro aspecto que deve constar são os instrumentos de pesquisa utilizados, que podem se constituir em apenas um tipo ou vários, dependendo da natureza das variáveis e da forma de coleta de dados‖. Dessa forma, neste estudo, a metodologia aplicada foi a seguinte: 3.1 Classificação da Pesquisa De acordo com Gil (2002, p.17), a pesquisa é definida ―[...] como o procedimento racional e sistemático que tem como objetivo proporcionar respostas aos problemas que são propostos.‖ Complementando, a pesquisa também pode ser entendida como Um processo de construção do conhecimento que tem como meta principal gerar novos conhecimentos e/ou corroborar ou refutar algum conhecimento preexistente. É basicamente um processo de aprendizagem tanto do indivíduo que realiza quanto da sociedade na qual esta se desenvolve. (SOUZA, FIALHO e OTANI, 2007, p. 35). A pesquisa pode ser classificada quanto a alguns parâmetros, como a natureza, os objetivos, a abordagem do problema e os procedimentos técnicos que serão usados no decorrer do estudo. Classificação da pesquisa: a) Conforme a Natureza: O estudo foi realizado na área de Auditoria no setor de compras de uma prefeitura, o qual se classifica como uma pesquisa aplicada que, segundo Souza, Fialho e Otani (2007, p. 38), ―[...] objetiva gerar conhecimentos para aplicação prática dirigida à solução de problemas específicos.‖ Portanto o estudo se classifica em aplicado, já que primeiramente, a pesquisa teórica trouxe os subsídios necessários para a posterior aplicação prática na realização de uma auditora no setor de compras de uma Prefeitura. b) Quanto aos Objetivos: A classificação da pesquisa quanto aos seus objetivos, neste estudo, é exploratória e descritiva. 37 As pesquisas exploratórias, [...] têm como objetivo proporcionar maior familiaridade com o problema, com vistas a torná-lo mais explícito ou a construir hipóteses. Pode-se dizer que estas pesquisas têm como objetivo principal o aprimoramento de idéias ou a descoberta de intuições. Seu planejamento é, portanto, bastante flexível, de modo que possibilite a consideração dos mais variados aspectos relativos ao fato estudado. (GIL, 2002, p. 41). Dessa forma este estudo é classificado como pesquisa exploratória devido a necessidade de familiarizar o assunto do trabalho para que se possa expor as diversas variáveis que estão diretamente ligadas ao problema identificado. Além da pesquisa exploratória, este estudo é pesquisa descritiva. Gil (2002, p. 42), afirma que as pesquisas descritivas, ―[...] têm como objetivo primordial a descrição das características de determinada população ou fenômeno ou, então, o estabelecimento de relações entre variáveis‖. Assim, foram descritas as características dos processos licitatórios na prefeitura, sendo esta etapa da pesquisa primordial para a análise da correta aplicação ou não dos respectivos processos, de acordo com que prevê a legislação vigente. c) Quanto à Abordagem do Problema: A pesquisa é qualitativa, pois, Considera que há uma relação dinâmica entre o mundo real e o sujeito, isto é, um vínculo indissociável entre o mundo objetivo e a subjetividade do sujeito que não pode ser traduzido em números. A interpretação dos fenômenos e a atribuição de significados são básicas no processo de pesquisa qualitativa. Não requer o uso de métodos e técnicas estatísticos. O ambiente natural é a fonte direta para coleta de dados e o pesquisador é o instrumento-chave. É descritiva. Os pesquisadores tendem a analisar seus dados indutivamente. O processo e seu significado são os focos principais de abordagem. (SILVA E MENEZES, 2005, p. 20). Assim, os dados foram coletados no ambiente natural da pesquisa, ou seja, foram retirados dos processos licitatórios, não necessitando de métodos estatísticos para a análise dos dados. d) Procedimentos Técnicos: Conforme Beuren (2004, p. 83), ―[...] os procedimentos da pesquisa científica referemse à maneira pela qual se conduz o estudo e, portanto, se obtêm os dados‖. De acordo com os procedimentos técnicos, o estudo se classifica como pesquisa bibliográfica, documental, levantamento e estudo de caso. A pesquisa bibliográfica, de acordo com Gil (2002, p. 44), ―[...] é desenvolvida com base em material já elaborado, constituído principalmente de livros e artigos científicos.‖ Esse 38 tipo de pesquisa é principalmente usado na pesquisa exploratória. Gil (2002) cita como principais fontes bibliográficas os livros, que podem ser de leitura corrente ou de referência; publicações periódicas, como jornais e revistas; e impressos diversos. A principal vantagem da pesquisa bibliográfica, ainda segundo Gil (2002, p. 45), ―[...] é o fato de permitir ao investigador a cobertura de uma gama de fenômenos muito mais ampla do que aquela que poderia pesquisar diretamente.‖ Esta pesquisa também é classificada como documental. Para Gil (2002, p. 45), ―[...] a pesquisa documental vale-se de materiais que não recebem ainda um tratamento analítico, ou que ainda podem ser reelaborados de acordo com os objetos da pesquisa.‖ Assim, a pesquisa documental faz uso de documentos diversos, tais como, diários, ofícios, relatórios diversos, entre outros. De acordo com Gil (2002), as principais vantagens da pesquisa documental é que os documentos são uma fonte de dados confiável, possui baixo custo, embora exija um maior tempo, e não necessita de contato direto com os sujeitos envolvidos na pesquisa. Já o levantamento é caracterizado [...] pela interrogação direta das pessoas cujo comportamento se deseja conhecer. Basicamente, procede-se à solicitação de informações a um grupo significativo de pessoas acerca do problema estudado para, em seguida, mediante análise quantitativa, obterem-se as conclusões correspondentes aos dados coletados [...]. Na maioria dos levantamentos não são pesquisados todos os integrantes da população estudada. Antes seleciona-se, mediante procedimentos estatísticos, uma amostra significativa de todo o universo, que é tomada como objeto de investigação. As conclusões obtidas com base nessa amostra são projetadas para a totalidade do universo, levando em consideração a margem de erro, que é obtida mediante cálculos estatísticos. (GIL, 2002, p. 50-51). As vantagens do levantamento, citadas por Gil (2002), são: conhecimento direto da realidade; economia e rapidez; e, quantificação. O estudo de caso, conforme Gil (2002, p. 54), ―[...] consiste no estudo profundo e exaustivo de um ou poucos objetos, de maneira que permita seu amplo e detalhado conhecimento.‖ As principais aplicações deste tipo de pesquisa, ainda conforme Gil (2002, p. 54), são: a) explorar situações da vida real cujos limites não estão claramente definidos; b) preservar o caráter unitário do objeto estudado; c) descrever a situação do contexto em que está sendo feita determinada investigação; d) formular hipóteses ou desenvolver teorias; e e) explicar as variáveis causais de determinado fenômeno em situações muito complexas que não possibilitem a utilização de levantamentos e experimentos. Sendo assim, o estudo possui um referencial teórico baseado na pesquisa em livros e artigos; documental, por meio da coleta das informações nos processos licitatórios e da 39 legislação pertinente; levantamento e estudo de caso, por meio da realização um estudo aplicado na forma de uma auditoria no setor de compras de uma Prefeitura. 3.2 Coleta de Dados Este estudo tem como foco a realização de uma pesquisa teórica seguido da aplicação prática de uma auditoria no setor de compras de uma Prefeitura. Para tanto foi necessário entrar em contato com o responsável pelo referido setor para que fosse possível o acesso aos processos licitatórios que foram alvo deste estudo. Também foi necessário levantar a legislação pertinente ao estudo, por meio de visita à Prefeitura, para ter acesso às leis municipais que dizem respeito ao tema objeto de estudo. Já em relação à Legislação Federal aplicável, a pesquisa foi na internet e no material disponível na Prefeitura e Biblioteca da Unijuí. 3.2.1 Instrumentos na Coleta de Dados Os instrumentos de coleta de dados (ou instrumentos de pesquisa), ―[...] são entendidos como preceitos ou processos que o cientista deve utilizar para direcionar, de forma lógica e sistemática, o processo de coleta, análise e interpretação dos dados.‖ (BEUREN, 2004, p. 128). Dessa forma, os instrumentos de dados utilizados neste estudo foram de observação e entrevista. a) Observação: De acordo com Beuren (2004, p. 128), ―[...] é uma técnica que faz uso dos sentidos para a obtenção de determinados aspectos da realidade. Consiste em ver, ouvir e examinar os fatos ou fenômenos que se pretendem investigar.‖ Neste estudo, que foi de forma individual, as técnicas de observação a serem utilizadas serão a observação sistemática e a observação não-participante. Conforme Beuren (2004, p.129-130), A observação sistemática é usada em pesquisas que requerem a descrição mais detalhada e precisa dos fenômenos ou testes de hipóteses. Na técnica de coleta de dados, presume-se que o pesquisador saiba exatamente quais informações são relevantes para atingir os objetivos propostos. Neste sentido, antes de executar a observação sistemática, há necessidade de se elaborar um plano para a mesma. 40 Na observação não-participante, de acordo com Silva e Menezes (2005, p. 33), ―[...] o pesquisador presencia o fato, mas não participa.‖ b) Entrevista: Para Beuren (2004, p.131-132), A entrevista é a técnica de obtenção de informações em que o investigador apresenta-se pessoalmente à população selecionada e formula perguntas, com o objetivo de obter dados necessários para responder à questão formulada. Funciona como uma forma de diálogo em que um dos elementos busca coletar dados e o outro é a fonte de pesquisa. Neste estudo, a entrevista é não estruturada, pois ―[...] possibilita ao entrevistado a liberdade de desenvolver cada situação na direção que considera mais adequada. Isso significa uma forma de explorar mais amplamente as questões levantadas.‖ (BEUREN, 2004, p. 133). Assim, o funcionário responsável pelas compras na Prefeitura foi entrevistado, com perguntas relacionadas aos procedimentos adotados nas licitações. Isto foi necessário para que se pudesse compreender o funcionamento deste setor, para a posterior análise dos processos licitatórios, a fim de verificar se estes atendem a legislação pertinente. 3.3 Análise dos Dados Nesta fase da pesquisa, os dados são analisados e interpretados. De acordo com Gil (1999, apud BEUREN, 2004, p. 57), A análise tem como objetivo organizar e sumariar os dados de forma tal que possibilitem o fornecimento de respostas ao problema proposto para investigação. Já a interpretação tem como objetivo a procura do sentido mais amplo das respostas, o que é feito mediante sua ligação a outros conhecimentos anteriormente obtidos. Assim, após a coleta dos dados, estes foram analisados e a partir dos resultados obtidos foi emitido o relatório com as respectivas conclusões. 41 4 LEVANTAMENTO E ANÁLISE DOS RESULTADOS 4.1 Caracterização do Setor de Compras da Prefeitura O Setor de Compras da Prefeitura é constituído pelo Diretor de Compras, e somente no momento de abertura e julgamento das propostas é que a Comissão de Licitação é convocada. Fazem parte da respectiva comissão: o Presidente, que ocupa o cargo de diretor de compras, a secretária e um membro, mais três suplentes, todos nomeados por meio de Decreto Municipal. Em relação a organização dos trabalhos, constatou-se que o Setor de Compras é responsável somente por Licitações, as compras em que há dispensa de licitação ou compras diretas, são de responsabilidade do Setor ou da Secretaria interessada. Assim, verifica-se que as compras são descentralizadas na Prefeitura, dificultando o controle sobre as mesmas. Outro aspecto relevante é que o diretor de compras acumula outras atividades distintas deste cargo, tais como confecção de Carteiras de Trabalho por meio de convênio com o Ministério do Trabalho e Emprego e ainda atua como representante do Juizado Especial Civil – JEC, no município. Assim como os demais membros da Comissão de Licitação, que também ocupam outros cargos em outros Setores ou Secretarias. Dessa forma somente uma pessoa atua no setor de compras em tempo integral, mesmo acumulando outras funções. Em relação ao espaço físico do Setor de Compras, verificou-se que divide uma sala com o Setor de Tributação, no qual trabalha uma servidora, que no período analisado fazia parte da Comissão de Licitação, mas atualmente não participa mais. No que se refere a organização dos processos, constatou-se que estes estão guardados em caixas, cada uma identificada com os números dos processos que contém, porém o que se verificou foi que apesar de ter a identificação, nem todos os processos estão arquivados corretamente nestas caixas. O Setor de Compras, assim como os demais setores dos órgãos públicos, exige que os servidores estejam atualizados em relação às leis e normas que se aplicam, bem como os próprios procedimentos internos a serem aplicados no setor, assim é importante a participação em cursos e seminários, e, principalmente ter o domínio da Lei nº 8.666/93 e suas alterações. Neste sentido, conforme informações repassadas pelo diretor de compras, somente ele já participou de cursos na área de licitações, sendo que os demais componentes não fizeram qualquer tipo de curso nesta área para fazer parte da Comissão, o que pode comprometer a eficiência dos procedimentos adotados nas compras. 42 4.2 Avaliação dos Controles Internos do Setor de Compras O primeiro item a ser verificado numa auditoria é o Controle Interno, a fim de determinar o seu grau de confiabilidade, visto que esta informação é indispensável para auditar os demais elementos que integram setor de compras de uma prefeitura. É preciso conhecer os procedimentos usados para verificar se estes atendem as reais necessidades no setor auditado. Para tanto, elaborou-se um breve programa de auditoria para a avaliação dos controles internos, conforme segue: a) Avaliação dos Controles Internos Procedimentos de verificação: - Entrevistar o Diretor de Compras, responsável pelo Setor de Compras. Finalidade: - Conhecer como são efetuados os processos de licitações, bem como verificar as formas de controles internos adotados, a fim de evitar erros e fraudes no Setor. Quadro 1 – PTA nº 01 Avaliação dos Controles Internos CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal SETOR: Setor de Compras PTA Nº 01 OBJETO DE EXAME: Controles Internos ASSUNTO: Avaliação dos Controles Internos Constatações: Em entrevista com o Diretor de Compras, responsável por este setor, constatou-se que o processo de licitação inicia com o envio do pedido, devidamente assinado pelo responsável da Secretaria interessada na compra, com a descrição completa dos itens a serem adquiridos, sem especificar a marca. No caso da compra ser feita mediante Carta Convite, a secretaria interessada deve indicar no mínimo três empresas para participar do certame. Se for por Tomada de Preços, o extrato de edital é publicado em jornal de circulação municipal e no Diário Oficial do Estado, se a compra será paga com verbas federais, também é publicado no Diário Oficial da União. Em relação a montagem do edital, possui um modelo padrão para Carta Convite e Tomada de Preços, sendo que somente é alterado o número do processo, os itens que serão adquiridos, as datas e formas de pagamento e entrega, conforme a necessidade. O edital é revisado uma segunda vez pelo Prefeito Municipal, que depois assina, junto com o assessor 43 jurídico. A Licitação é homologada dois dias após a abertura das propostas. Depois disso, os vencedores do certame são comunicados. No caso de compras com valor inferior ao valor mínimo para Carta Convite, R$ 8.000,00, cada secretaria efetua a compra, ou seja, este processo não passa pelo Setor de Compras, assim, a dispensa de licitação não é formalizada. Apesar disso, o Diretor de Compras está ciente dos riscos. No momento de efetuar os empenhos das Notas Fiscais dos produtos/materiais adquiridos, a funcionária responsável confere os valores destas com as licitações correspondentes. Ainda há a análise dos empenhos pelo responsável pelo Controle Interno da Prefeitura. O que se observou é que somente o Diretor de Compras trabalha de fato no Setor de Compras, a comissão somente se reúne na abertura das propostas, porém não é sempre que todos estão de fato presentes, apesar de constarem as rubricas nos processos. Em relação à emissão dos Certificados de Registro, adotados no caso de Tomada de Preços, somente o Diretor de Compras é quem de fato confere a documentação, os demais membros somente assinam no Certificado. Porém os documentos ficam todos arquivados. Conclusões e Recomendações: Conclui-se que o Setor de Compras funciona centralizado numa pessoa, visto que somente essa pessoa é responsável por todas as fases do processo licitatório, enquanto que e os demais membros da Comissão de Licitação são pouco atuantes, resumindo suas ações quase que exclusivamente nos momentos de abertura de propostas e assinatura de documentos, configurando-se como uma atuação irregular diante da legislação. Sugere-se que todos os componentes da Comissão de Licitações devem ter domínio da Lei 8.666/93 como um requisito para atuarem na mesma e que estejam presentes nas várias fases do processo licitatório e não apenas na abertura das propostas. Em relação às modalidades de licitação por Dispensa por Limite, é preciso que as compras diretas também sejam realizadas pelo Setor de Compras, com todos os procedimentos exigidos pela legislação, mediante processo de dispensa, com publicação na imprensa oficial, conforme prevê a Lei 8.666/93, em seu Art. 26, parágrafo único. Sugere-se ainda, que sejam criados cargos específicos e concursados servidores do quadro efetivo para comporem um quadro mínimo de dois a três servidores para que o Setor 44 de Compras possa efetivamente desempenhar todas as suas atribuições de acordo com a legislação vigente, centralizando os processos de compras, recebimento, armazenamento e distribuição de materiais e serviços licitados entre os vários órgãos que compõem o Executivo Municipal. Por fim, indicamos a necessidade do estabelecimento de mecanismos de controles internos no Setor, para que erros e mesmo fraudes não venham a ocorrer no Setor, tarefa essa que deve ser desempenhada pelo Chefe do Setor de Compras e o Sistema de Controle Interno do Município. Executado por: Laíse A. K. Christoff Data: 30/09/2013 Revisado por: Irani Paulo Basso Data: 07/10/2013 Fonte: dados conforme pesquisa 4.3 Programa de Auditoria Interna nas Licitações da Prefeitura O Programa de Auditoria para a análise dos processos licitatórios do Setor de Compras da Prefeitura Municipal foi planejado tendo em vista as três modalidades de licitação que serão auditadas. Assim, há um programa de auditoria específico para cada uma delas, com base nas características próprias de cada modalidade de licitação. 4.3.1 Programa de Auditoria para Modalidade Carta Convite Para a auditoria dos processos licitatórios na modalidade de Carta Convite, será aplicado o seguinte programa de auditoria para cada um dos itens a serem auditados: a) Pedido de Compras Procedimentos de verificação: - Examinar a solicitação de compras emitida pelo setor demandante, devidamente assinada pelo responsável; - Examinar se consta a indicação dos recursos orçamentários para o empenho da compra (Art. 14, da Lei 8.666/93); - Examinar a completa especificação e quantidade do(s) item(ns) a ser(em) adquirido(s), sem indicação de marca, bem como a existência de indicativos complementares que permitam a definição de condições e entrega do material (Art. 15, § 7º, da Lei 8.666/93); - Examinar o termo de abertura do processo (Art. 38, da Lei 8.666/93). Finalidade: 45 - Comprovar a lisura nos procedimentos aplicados no pedido de compras para Carta Convite, conforme prevê a legislação. b) Edital de Carta Convite Procedimentos de verificação: - Verificar se consta no preâmbulo, o número de ordem em série anual, o nome do órgão interessado e seu setor, a modalidade, o regime de execução e a modalidade de licitação, a menção de que será regido pela Lei nº 8.666/93, o local, dia e hora para recebimento da documentação e proposta, bem como para início da abertura dos envelopes (Art. 40, caput, da Lei 8.666/93); - Verificar se o objeto da licitação está com descrição sucinta e clara (Art. 40, I, da Lei 8.666/93); - Verificar se consta o prazo e as condições para assinatura do contrato ou retirada dos instrumentos, como previsto no art. 64 da Lei das licitações, para execução do contrato e para entrega do objeto da licitação (Art. 40, II, da Lei 8.666/93); - Verificar se constam as sanções para o caso de inadimplemento (Art. 40, III, da Lei 8.666/93); - Verificar se consta o local onde poderá ser examinado e adquirido o projeto básico; e se há projeto executivo disponível na data da publicação do edital de licitação e o local onde possa ser examinado e adquirido (Art. 40, IV e V,da Lei 8.666/93); - Verificar se constam as condições para participação na licitação, em conformidade com os arts. 27 a 31 desta Lei, e forma de apresentação das propostas (Art. 40, VI, da Lei 8.666/93); - Verificar se constam os critérios para julgamento, com disposições claras e parâmetros objetivos (Art. 40, VII, da Lei 8.666/93); - Verificar se constam os locais, horários e códigos de acesso aos meios de comunicação à distância em que serão fornecidos elementos, informações e esclarecimentos relativos à licitação e às condições para atendimento das obrigações necessárias ao cumprimento de seu objeto (Art. 40, VIII, da Lei 8.666/93); - Verificar se consta o critério de aceitabilidade dos preços unitário e global, conforme o caso, permitida a fixação de preços máximos e vedados a fixação de preços mínimos, critérios estatísticos ou faixas de variação em relação a preços de referência, ressalvado o disposto nos parágrafos 1º e 2º, do art. 48 (Art. 40, X, da Lei 8.666/93); - Verificar se consta o critério de reajuste, que deverá retratar a variação efetiva do custo de produção, admitida a adoção de índices específicos ou setoriais, desde a data prevista para 46 apresentação da proposta, ou do orçamento a que essa proposta se referir, até a data do adimplemento de cada parcela (Art. 40, XI, da Lei 8.666/93); - Verificar se constam as condições de pagamento (Art. 40, XIV, da Lei 8.666/93); - Verificar se constam as instruções e normas para os recursos previstos na Lei 8.666/93 (Art. 40, XV, da Lei 8.666/93); - Verificar se constam as condições de recebimento do objeto da licitação (Art. 40, XVI, da Lei 8.666/93); - Verificar se há outras indicações específicas ou peculiares da licitação (Art. 40, XVII, da Lei 8.666/93); - Verificar se consta a minuta do futuro contrato (Art. 62, § 1º, da Lei 8.666/93); - Verificar se o original do edital está datado, rubricado em todas as folhas e assinado pela autoridade que o expediu (Art. 40, § 1º, da Lei 8.666/93). Finalidades: - Comprovar que o edital de Carta Convite está de acordo com a Legislação. c) Divulgação e Publicação Procedimentos de verificação: - Verificar se foi observado o prazo de no mínimo 05 dias úteis de antecedência do recebimento das propostas (Art. 21, § 2º, IV, da Lei 8.666/93); - Verificar se houve a divulgação de modificações pela mesma forma que se deu o texto original, reabrindo-se o prazo inicialmente estabelecido (05 dias), exceto quando, inquestionavelmente, a alteração não afetar a formulação das propostas (Art. 21, § 4º, da Lei 8.666/93); - Verificar se foram convidados no mínimo 03 fornecedores para participar do certame (Art. 22, § 3º, da Lei 8.666/93). Finalidades: - Comprovar que os procedimentos de divulgação e publicação de Carta Convite estão de acordo com a Legislação. d) Habilitação Procedimentos de verificação: - Verificar a existência de documentação para habilitação jurídica (Art. 28, da Lei 8.666/93); de regularidade fiscal (Art. 29, da Lei 8.666/93); de qualificação técnica (Art. 30, da Lei 8.666/93) e de qualificação econômico-financeira (Art. 31, da Lei 8.666/93). 47 - Verificar se há a declaração de não utilização de trabalho noturno, insalubre e perigoso aos menores de 18 anos e de qualquer trabalho a menores de 14 anos, salvo na condição de aprendiz, quando couber (Art. 28, V, da Lei 8.666/93); - Observar se os documentos são vias originais, ou cópias autenticadas em cartórios competentes ou por servidos da Administração ou publicação de órgão oficial (Art. 32, caput, da Lei 8.666/93); - Observar eventuais dispensas de documentos de acordo com o que prevêem os Arts. 28 a 31 da Lei 8.666/93 (Art. 32, § 1º, da Lei 8.666/93). Finalidades: - Comprovar que os procedimentos para a habilitação dos fornecedores participantes do processo de Carta Convite estão de acordo com a Legislação. e) Julgamento Procedimentos de verificação: - Verificar se foi efetuado em conformidade com os arts. 43 a 50 da Lei 8.666/93 Finalidades: - Comprovar que os procedimentos de julgamento das propostas de Carta Convite estão de acordo com a Legislação. f) Adjudicação e Homologação Procedimentos de verificação: - Verificar se a adjudicação e homologação foram efetuadas pela autoridade competente. Finalidades: - Comprovar que os procedimentos de adjudicação e homologação do resultado da Carta Convite estão de acordo com a Legislação. g) Autuação do processo de Carta Convite Procedimentos de verificação: - Verificar se consta o edital ou convite, com respectivos anexos (Art. 38, I, da Lei 8.666/93); - Verificar se constam os comprovantes da entrega dos convites (Art. 38, II, da Lei 8.666/93); - Verificar se consta o ato de designação da comissão de licitação (Art. 38, III, da Lei 8.666/93); - Verificar se consta o original das propostas e dos documentos que as instruírem (Art. 38, IV, da Lei 8.666/93); 48 - Verificar se constam as atas, relatórios e deliberações da comissão julgadora (Art. 38, V, da Lei 8.666/93); - Verificar se constam os pareceres técnicos ou jurídicos emitidos sobre a licitação (Art. 38, VI, da Lei 8.666/93); - Verificar se constam atos de adjudicação do objeto da licitação e da sua homologação (Art. 38, VII, da Lei 8.666/93); - Verificar se constam os recursos eventualmente apresentados pelos licitantes e respectivas manifestações e decisões (Art. 38, VIII, da Lei 8.666/93); - Verificar se houve despacho de anulação ou revogação da licitação, quando for o caso, fundamentado circunstancialmente (Art. 38, IX, da Lei 8.666/93); - Verificar se consta o termo de contrato ou instrumento equivalente, conforme o caso (Art. 38, X, da Lei 8.666/93). Finalidades: - Comprovar que todos os documentos necessários estão anexados no processo de Carta Convite, de acordo com a Legislação. 4.3.2 Programa de Auditoria para Modalidade Tomada de Preços Para a auditoria dos processos licitatórios na modalidade de Tomada de Preços, o programa de auditoria a ser aplicado para cada um dos itens a serem auditados, é o seguinte: a) Pedido de Compras Procedimentos de verificação: - Examinar a solicitação de compras emitida pelo setor demandante, devidamente assinada pelo responsável; - Examinar se consta a indicação dos recursos orçamentários para o empenho da compra (Art. 14, da Lei 8.666/93); - Examinar a completa especificação e quantidade do(s) item(ns) a ser(em) adquirido(s), sem indicação de marca, bem como a existência de indicativos complementares que permitam a definição de condições e entrega do material (Art. 15, § 7º, da Lei 8.666/93); - Examinar o Termo de abertura do processo (Art. 38, da Lei 8.666/93). Finalidade: - Comprovar a lisura nos procedimentos aplicados no pedido de compras para Tomada de Preços, conforme prevê a legislação. 49 b) Edital de Tomada de Preços Procedimentos de verificação: - Verificar se consta no preâmbulo, o número de ordem em série anual, o nome do órgão interessado e seu setor, a modalidade, o regime de execução e a modalidade de licitação, a menção de que será regido pela Lei nº 8.666/93, o local, dia e hora para recebimento da documentação e proposta, bem como para início da abertura dos envelopes (Art. 40, caput, da Lei 8.666/93); - Verificar se consta o objeto da licitação está com descrição sucinta e clara (Art. 40, I, da Lei 8.666/93); - Ver se consta o prazo e as condições para assinatura do contrato ou retirada dos instrumentos, como previsto no art. 64 desta Lei das licitações, para execução do contrato e para entrega do objeto da licitação (Art. 40, II, da Lei 8.666/93); - Verificar se constam as sanções para o caso de inadimplemento (Art. 40, III, da Lei 8.666/93); - Verificar se consta o local onde poderá ser examinado e adquirido o projeto básico; e se há projeto executivo disponível na data da publicação do edital de licitação e o local onde possa ser examinado e adquirido (Art. 40, IV e V, da Lei 8.666/93); - Verificar se constam as condições para participação na licitação, em conformidade com os arts. 27 a 31 desta Lei, e forma de apresentação das propostas (Art. 40, VI, da Lei 8.666/93); - Verificar se constam os critérios para julgamento, com disposições claras e parâmetros objetivos (Art. 40, VII, da Lei 8.666/93); - Verificar se constam os locais, horários e códigos de acesso aos meios de comunicação à distância em que serão fornecidos elementos, informações e esclarecimentos relativos à licitação e às condições para atendimento das obrigações necessárias ao cumprimento de seu objeto (Art. 40, VIII, da Lei 8.666/93); - Verificar se consta o critério de aceitabilidade dos preços unitário e global, conforme o caso, permitida a fixação de preços máximos e vedados a fixação de preços mínimos, critérios estatísticos ou faixas de variação em relação a preços de referência, ressalvado o disposto nos parágrafos 1º e 2º do art. 48 (Art. 40, X, da Lei 8.666/93); - Verificar se consta o critério de reajuste, que deverá retratar a variação efetiva do custo de produção, admitida a adoção de índices específicos ou setoriais, desde a data prevista para apresentação da proposta, ou do orçamento a que essa proposta se referir, até a data do adimplemento de cada parcela (Art. 40, XI, da Lei 8.666/93); 50 - Verificar se constam as condições de pagamento (Art. 40, XIV, da Lei 8.666/93); - Verificar se constam as instruções e normas para os recursos previstos na Lei 8.666/93 (Art. 40, XV, da Lei 8.666/93); - Verificar se constam as condições de recebimento do objeto da licitação (Art. 40, XVI, da Lei 8.666/93); - Verificar se constam outras indicações específicas ou peculiares da licitação (Art. 40, XVII, da Lei 8.666/93); - Verificar se consta a minuta do futuro contrato (Art. 62, § 1º, da Lei 8.666/93); - Verificar se o original do edital está datado, rubricado em todas as folhas e assinado pela autoridade que o expediu (Art. 40, § 1º, da Lei 8.666/93). Finalidades: - Comprovar que o edital de licitação modalidade Tomada de Preços está de acordo com a Legislação. c) Divulgação e Publicação Procedimentos de verificação: - Verificar se os avisos contendo o resumo do edital foi publicado, pelo menos uma vez, no Diário Oficial da União (licitação com uso de recursos federais), no Diário Oficial do Estado, em jornal de grande de circulação no estado e também, se houver, jornal de circularização no município ou na região onde será realizada a obra, prestado o serviço, fornecido, alienado ou alugado o bem (Art. 21, da Lei 8.666/93); - Observar se a publicação do aviso da tomada de preços foi no mínimo com 30 dias de antecedência à data fixada para recebimento das propostas, quando for licitação do tipo ―melhor técnica‖ ou ―técnica e preço‖; ou 15 dias nos demais casos (Art. 21, § 2º, II e III, da Lei 8.666/93); - Observar se houve a divulgação de modificações pela mesma forma que se deu o texto original, reabrindo-se o prazo inicialmente estabelecido (05 dias), exceto quando, inquestionavelmente, a alteração não afetar a formulação das propostas (Art. 21, § 4º, da Lei 8.666/93). Finalidades: - Comprovar que os procedimentos de divulgação e publicação do processo de Tomada de Preços estão de acordo com a Legislação. 51 d) Habilitação Procedimentos de verificação: - Examinar a existência de documentação para habilitação jurídica (Art. 28, da Lei 8.666/93); de regularidade fiscal (Art. 29, da Lei 8.666/93); de qualificação técnica (Art. 30, da Lei 8.666/93) e de qualificação econômico-financeira (Art. 31, da Lei 8.666/93) ou a existência do certificado de registro cadastral, que substitui os documentos enumerados nos art. 28 a 31. (Art. 32, § 2º, da Lei 8.666/93); - Verificar se há a declaração de não utilização de trabalho noturno, insalubre e perigoso aos menores de 18 anos e de qualquer trabalho a menores de 14 anos, salvo na condição de aprendiz, quando couber (Art. 28, V, da Lei 8.666/93); - Observar se os documentos são vias originais, ou cópias autenticadas em cartórios competentes ou por servidos da Administração ou publicação de órgão oficial (Art. 32, caput, da Lei 8.666/93); - Verificar se houve o cadastramento das empresas interessadas até o terceiro dia anterior à data do recebimento das propostas (Art. 22, § 2º, da Lei 8.666/93). Finalidades: - Comprovar que os procedimentos para a habilitação dos fornecedores participantes do processo de Tomada de Preços estão de acordo com a Legislação. e) Julgamento Procedimentos de verificação: - Verificar se foi efetuado em conformidade com os arts. 43 a 50 da Lei 8.666/93. Finalidades: - Comprovar que os procedimentos de julgamento das propostas de Carta Convite estão de acordo com a Legislação. f) Adjudicação e Homologação Procedimentos de verificação: - Verificar se a adjudicação e homologação foram efetuadas pela autoridade competente. Finalidades: - Comprovar que os procedimentos de adjudicação e homologação do resultado da Tomada de Preços estão de acordo com a Legislação. 52 g) Autuação do processo de Tomada de Preços Procedimentos de verificação: - Verificar se consta o edital com respectivos anexos (Art. 38, I, da Lei 8.666/93); - Verificar se consta o ato de designação da comissão de licitação (Art. 38, III, da Lei 8.666/93); - Verificar se consta o original das propostas e dos documentos que as instruírem (Art. 38, IV, da Lei 8.666/93); - Verificar se constam as atas, relatórios e deliberações da comissão julgadora (Art. 38, V, da Lei 8.666/93); - Verificar se constam os pareceres técnicos ou jurídicos emitidos sobre a licitação (Art. 38, VI, da Lei 8.666/93); - Atos de adjudicação do objeto da licitação e da sua homologação (Art. 38, VII, da Lei 8.666/93); - Verificar se constam os recursos eventualmente apresentados pelos licitantes e respectivas manifestações e decisões (Art. 38, VIII, da Lei 8.666/93); - Verificar se houve despacho de anulação ou revogação da licitação, quando for o caso, fundamentado circunstancialmente (Art. 38, IX, da Lei 8.666/93); - Verificar se consta o termo de contrato ou instrumento equivalente, conforme o caso (Art. 38, X, da Lei 8.666/93). Finalidades: - Comprovar que os todos os documentos necessários estão anexados no processo de Tomada de Preços, de acordo com a Legislação. 4.3.3 Programa de Auditoria para Leilão de Alienação de Bens Públicos Para a auditoria no processo licitatório na modalidade de Leilão, o programa de auditoria compreende os itens abaixo: a) Pedido de Alienação Procedimentos de verificação: - Examinar a designação de leiloeiro oficial ou servidor da Administração (Art. 53, caput, da Lei 8.666/93); - Verificar se há interesse público devidamente justificado para a alienação de bens (Art. 17, da Lei 8.666/93); 53 - Verificar a existência de Avaliação Prévia pela Administração dos bens a serem leiloados, para fixação do preço mínimo de arrematação (Art. 53, § 1º, da Lei 8.666/93); - Verificar se a alienação foi devidamente autorizada pelo Poder Legislativo, no caso de alienação de bens imóveis (Art. 17, I, da Lei 8.666/93); - Verificar o Termo de Abertura do processo (Art. 38, da Lei 8.666/93). Finalidades: - Comprovar a lisura nos procedimentos aplicados no pedido de alienação, designação de leiloeiro e avaliação prévia dos elementos a serem alienados por meio de Leilão, conforme prevê a legislação. b) Edital de Leilão Procedimentos de verificação: - Verificar se consta no preâmbulo o número de ordem em série anual, o nome da repartição interessada e seu setor, a modalidade, o regime de execução e o tipo da licitação, a menção de que será regido pela Lei nº 8.666/93, o local, dia e hora para recebimento da documentação e proposta, bem como para início da abertura dos envelopes (Art. 40, caput, da Lei 8.666/93); - Verificar se o objeto da licitação se apresenta em descrição sucinta e clara (Art. 40, I, da Lei 8.666/93); - Verificar o prazo e as condições para assinatura do contrato ou retirada dos instrumentos, como previsto no art. 64 desta Lei, para execução do contrato e para entrega do objeto da licitação (Art. 40, II, da Lei 8.666/93); - Ver se contam as sanções para o caso de inadimplemento (Art. 40, III, da Lei 8.666/93); - Verificar se as condições para participação na licitação, em conformidade com os arts. 27 a 31 desta Lei, e forma de apresentação das propostas (Art. 40, VI, da Lei 8.666/93); - Ver qual o critério para julgamento, com disposições claras e parâmetros objetivos (Art. 40, VII, da Lei 8.666/93); - Verificar os locais, horários e códigos de acesso dos meios de comunicação à distância em que serão fornecidos elementos, informações e esclarecimentos relativos à licitação e às condições para atendimento das obrigações necessárias ao cumprimento de seu objeto (Art. 40, VIII, da Lei 8.666/93); - Verificar o critério de reajuste, que deverá retratar a variação efetiva do custo de produção, admitida a adoção de índices específicos ou setoriais, desde a data prevista para apresentação da proposta, ou do orçamento a que essa proposta se referir, até a data do adimplemento de cada parcela (Art. 40, XI, da Lei 8.666/93); 54 - Verificar as condições de pagamento, à vista ou no percentual não inferior a 5%, com determinação do prazo para o pagamento do restante do valor, bem como que após a assinatura da ata lavrada no local do leilão, o bem deve ser entregue imediatamente ao arrematador (Art. 53, § 2º, da Lei 8.666/93); - Verificar as instruções e normas para os recursos previstos na Lei 8.666/93 (Art. 40, XV, da Lei 8.666/93); - Verificar se há outras indicações específicas ou peculiares da licitação (Art. 40, XVII, da Lei 8.666/93); - Verificar se o original do edital está datado, rubricado em todas as folhas e assinado pela autoridade que o expediu (Art. 40, § 1º, da Lei 8.666/93). Finalidades: - Comprovar que o Edital de Leilão de alienação de bens públicos atende a legislação pertinente. c) Divulgação e Publicação Procedimentos de verificação: - Verificar se foi observado o prazo de no mínimo 15 dias de antecedência do recebimento das propostas ou realização do evento (Art. 21, § 2º, III, da Lei 8.666/93); - Verificar se houve a divulgação de modificações pela mesma forma que se deu o texto original, reabrindo-se o prazo inicialmente estabelecido (15 dias), exceto quando, inquestionavelmente, a alteração não afetar a formulação das propostas (Art. 21, § 4º, da Lei 8.666/93); - Verificar se o Edital de Leilão foi amplamente divulgado no Município (Art. 53, § 4º, da Lei 8.666/93). Finalidade: - Comprovar que os procedimentos adotados quanto a publicação e divulgação da licitação na modalidade de Leilão atende as exigências legais previstas. d) Habilitação Procedimentos de verificação: - Verificar se houve exigência de documentação para habilitação jurídica (Art. 28, da Lei 8.666/93), regularidade fiscal (Art. 29, da Lei 8.666/93), qualificação técnica (Art. 30, da Lei 8.666/93) e qualificação econômico-financeira (Art. 31, da Lei 8.666/93), ou se foi dispensada, no todo ou em parte (Art. 32, § 1º, da Lei 8.666/93); 55 - No caso de não ter sido dispensada a documentação, conferir se os documentos são vias originais, ou cópias autenticadas em cartórios competentes ou por servidos da Administração ou publicação de órgão oficial (Art. 32, caput, da Lei 8.666/93). Finalidade: - Comprovar que os procedimentos para a habilitação dos participantes da licitação na modalidade de Leilão estão de acordo com a Legislação. e) Julgamento Procedimentos de verificação: - Verificar se foi efetuado de acordo com o maior lance oferecido, desde que seja maior ou igual ao valor da avaliação do bem (Art. 22, § 2º, da Lei 8.666/93). Finalidade: - Comprovar a lisura nos procedimentos de julgamento das propostas do leilão. f) Adjudicação e Homologação Procedimentos de verificação: - Verificar se a adjudicação e homologação foram efetuadas pela autoridade competente. Finalidades: - Comprovar que os procedimentos de adjudicação e homologação do resultado do Leilão estão de acordo com a Legislação. g) Autuação do processo de Leilão Procedimentos de verificação: - Verificar se consta o edital com respectivos anexos (Art. 38, I, da Lei 8.666/93); - Verificar se consta o ato de designação do leiloeiro administrativo ou oficial (Art. 38, III, da Lei 8.666/93); - Verificar se consta o original das propostas e dos documentos que as instruírem (Art. 38, IV, da Lei 8.666/93); - Verificar se constam as atas, relatórios e deliberações da comissão julgadora (Art. 38, V, da Lei 8.666/93); - Verificar se constam os pareceres técnicos ou jurídicos emitidos sobre a licitação (Art. 38, VI, da Lei 8.666/93); - Verificar se constam os atos de adjudicação do objeto da licitação e da sua homologação (Art. 38, VII, da Lei 8.666/93); 56 - Verificar se constam os recursos eventualmente apresentados pelos licitantes e respectivas manifestações e decisões (Art. 38, VIII, da Lei 8.666/93); - Verificar se houve despacho de anulação ou revogação da licitação, quando for o caso, fundamentado circunstancialmente (Art. 38, IX, da Lei 8.666/93); - Verificar se consta o termo de contrato ou instrumento equivalente, conforme o caso (Art. 38, X, da Lei 8.666/93). Finalidades: - Comprovar que os todos os documentos necessários estão anexados no processo de Leilão, de acordo com a Legislação. 4.4 Aplicação do Programa de Auditoria Interna na Prefeitura Nesta parte do trabalho prático é apresentado o produto da auditoria interna realizada na Prefeitura, conforme os procedimentos estabelecidos nos Programas de Auditoria elaborados anteriormente. As informações obtidas são relatadas nos Papéis de Trabalho de Auditoria, que servirão de evidências para a formação da opinião a ser expressa ao final dos trabalhos. Para tanto, selecionou-se três processos licitatórios para cada modalidade, de forma aleatória, dentre aqueles que compõem o conjunto de licitações realizadas pela Prefeitura no ano de 2012. 4.4.1 Seleção dos Processos Licitatórios A seleção dos processos licitatórios seguiu critérios puramente de julgamento empírico, ou seja, não foi utilizada a modalidade Amostragem Estatística, por se tratar de uma auditoria interna. A amostra selecionada foi constituída de três processos licitatórios de cada modalidade de licitação, com exceção da modalidade Leilão, pois ocorreu apenas um evento dessa modalidade no período auditado. Outro aspecto a considerar está relacionado aos casos de dispensa de licitação, cujos processos não se encontram no Setor de Compras, visto que cada Secretaria realiza as compras diretas, conforme a necessidade. Traduzindo os processos licitatórios em números, observou-se que no período analisado (exercício de 2012), houve um total de 63 processos, composto por 44 Cartas Convite, 10 Tomadas de Preços, 01 Leilão e 08 processos diversos anulados, conforme ilustra a figura 02: 57 Figura 02 – Composição dos Processos Licitatórios – 2012 Fonte: Dados conforme levantamento na Prefeitura Assim, a amostra dos processos de Tomada de Preço analisados correspondem a 30% do total de processos desta modalidade; a amostra dos processos de Carta Convite analisados correspondem a 6,82% do total de processos desta modalidade; e no caso do leilão, a amostra será de 100% da modalidade. 4.4.2 Exame dos Processos Licitatórios Selecionados Após a seleção dos processos a auditar, foi aplicado o programa de auditoria elaborado para a respectiva modalidade de licitação, realizado na fase anterior do trabalho. Assim, na sequência do trabalho, seguem os Papéis de Trabalho de Auditoria, contendo as evidências coletadas nos procedimentos de auditoria, que redundarão na elaboração do relatório de auditoria contendo as conclusões da auditoria interna quanto a lisura dos procedimentos adotados no Setor de Compras de uma Prefeitura, no exercício de 2012. 4.4.2.1 Auditoria dos Processos Licitatórios Modalidade Carta Convite Na sequência são apresentados os Papéis de Trabalho referentes a auditoria dos três Processos de Carta Convite selecionados de forma aleatória. Os Papéis de Trabalho nº 02.1A a 02.1G, apresentam as análises da Carta Convite nº 005/2012, que tem como objeto: ―aquisição de tubos de concreto de 40 cm para canalização de água na cidade‖. Já as 58 evidências da Carta Convite nº 006/2012, que trata da ―aquisição de material de expediente para a Secretaria de Educação distribuir para as escolas municipais‖, são apresentadas nos Papéis de Trabalho nº 02.2A a 02.2G. Por fim, os Papéis de Trabalho nº 02.3A a 02.3G, se referem à Carta Convite nº 048/2012, que trata da ―aquisição de equipamentos de informática‖. Quadro 2 – PTA nº 02.1A Carta Convite 005/2012 – Pedido de Compras CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 02.1 OBJETO DE EXAME: Licitação Modalidade Carta Convite nº 005/2012 A ASSUNTO: Pedido de Compras Constatações: Constatou-se que o respectivo processo de Carta Convite não contém o pedido (solicitação) de compras. O parecer contábil indica quais os recursos orçamentários a serem usados para o empenho da compra, devidamente assinado pela contadora responsável, conforme prevê a Lei 8.666/93. Conclusões e sugestões: Para iniciar um processo de compras é necessário que o setor de compras receba o pedido de compras pelo setor demandante, com a completa especificação e quantidade dos itens a serem adquiridos, sem indicação de marca, com a definição das condições de entrega do material. O pedido de compras deve estar assinado pelo responsável do setor demandante. Após receber o pedido de compras é preciso verificar junto à Contabilidade se há disponibilidade de recursos orçamentários para fazer frente à aquisição. Executado por: Laíse A. K. Christoff Data: 14/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 17/10/2013 59 Quadro 3 – PTA nº 02.1B Carta Convite 005/2012 – Edital CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 02.1 OBJETO DE EXAME: Licitação Modalidade Carta Convite nº 005/2012 B ASSUNTO: Edital da Carta Convite Constatações: Sobre o edital de Carta Convite, constatou-se que o preâmbulo do edital apresenta o número de ordem em série anual, o órgão interessado na compra, a modalidade da licitação, o local, data e hora para recebimento da documentação e propostas, e abertura dos envelopes. Porém, o edital não faz menção clara de que é regido pela Lei 8.666/93. O objeto da licitação está descrito de forma sucinta e objetiva, mas não apresenta a quantidade a ser adquirida. O edital não apresenta referências ao contrato ou instrumento equivalente. Sobre as sanções, o edital não as cita, apenas faz referência às sanções da Lei 8.666/93. As condições para participação e forma de apresentação das propostas estão em conformidade com a Legislação. Os critérios de julgamento das propostas são descritos de forma clara e com parâmetros objetivos. Para o fornecimento de cópia do edital e demais informações a cerca do certame, deve ser contatado o setor de compras em horário de expediente, que não é citado no edital. O edital apresenta como critério de aceitabilidade o preço unitário. Em relação ao reajuste dos preços, o edital é claro ao afirmar que os preços apresentados pelos licitantes são fixos e irreajustáveis. As condições de pagamento estão em conformidade com a Legislação, prevendo que o pagamento será efetuado em até 30 dias após a entrega do material. O edital não apresenta instruções e normas para a apresentação de eventuais recursos, quais as condições para recebimento do material e a minuta do futuro contrato. A via original do edital está devidamente datada e assinada pela autoridade competente na última página, porém as demais páginas não estão rubricadas. Conclusões e sugestões: Recomenda-se que o edital mencione de forma clara que é regido pela Lei 8.666/93. O objeto da licitação, além de estar descrito de forma clara e objetiva, deve informar o número de unidades a serem adquiridas. Devem constar ainda as condições e normas para os recursos previstos na Lei 8.666/93. Deve apresentar em anexo ao edital, a minuta do futuro contrato. Além de datado e assinado, o edital deve estar rubricado em todas as páginas. Executado por: Laíse A. K. Christoff Data: 14/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 17/10/2013 60 Quadro 4 – PTA nº 02.1C Carta Convite 005/2012 – Divulgação e Publicação CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 02.1 OBJETO DE EXAME: Licitação Modalidade Carta Convite nº 005/2012 C ASSUNTO: Divulgação e Publicação Constatações: Constatou-se que foram convidadas três empresas para participar da carta convite. Dois convites foram encaminhados pelo Correio, sendo que de um deles consta somente o AR (aviso de recebimento), mas não o recibo datado e assinado; já de outra empresa, verificou-se que a data de recebimento do convite é anterior a data registrada no AR, sendo que o AR foi recebido após o prazo mínimo de 5 dias de antecedência da data de abertura das propostas. O convite da terceira empresa convidada está datado e assinado corretamente. Conclusões e sugestões: Constatou-se que foram convidadas três empresas, número mínimo exigido por lei. Sobre os prazos de recebimento dos convites, conforme a Lei 8.666/93 deve ser de no mínimo três dias de antecedência da data de abertura das propostas, verificou-se que dois convites foram encaminhados via Correio, como AR, sendo que um deles não retornou o comprovante de recebimento do convite, mas o AR comprova que esta empresa foi convidada, recebendo o convite no prazo legal. Em relação ao outro convite encaminhado pelo Correio, observou-se que no AR a data de recebimento é diferente da data de recebimento que consta no convite que a empresa retornou ao Setor de Compras, no AR consta a data de 09/01/2012 e no comprovante, 06/01/2012, sendo que a data de abertura das propostas é dia 13/01/2012, assim, o prazo máximo para o recebimento dos convites era o dia 08/01/2012 (cinco dias de antecedência), portanto esta empresa deveria ter impugnado o respectivo certame, devido ao atraso no recebimento do convite. Executado por: Laíse A. K. Christoff Data: 14/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 17/10/2013 61 Quadro 5 – PTA nº 02.1D Carta Convite 005/2012 – Habilitação CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 02.1 OBJETO DE EXAME: Licitação Modalidade Carta Convite nº 005/2012 D ASSUNTO: Habilitação Constatações: Constatou-se que foram exigidos somente parte dos documentos referente a regularidade fiscal, ou seja: certidão negativa do FGTS, certidão negativa de INSS, certidão negativa municipal, certidão negativa estadual, certidão negativa federal e certidão negativa da Justiça do Trabalho. Observou-se, também, que as certidões negativas são vias originais, ou autenticadas por servidor da Administração. Não foi exigida a declaração de não utilização de trabalho noturno, insalubre e perigoso aos menores de 18 anos e de qualquer trabalho aos menores de 14 anos, salvo na condição de aprendiz. Conclusões e sugestões: Conforme prevê o art. 32 da Lei 8.666/93, no caso de carta convite, os documentos exigidos para habilitação podem ser dispensados em todo ou em parte. Assim, este item está em conformidade com a Legislação. Executado por: Laíse A. K. Christoff Data: 14/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 17/10/2013 62 Quadro 6 – PTA nº 02.1E Carta Convite 005/2012 – Julgamento CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 02.1 OBJETO DE EXAME: Licitação Modalidade Carta Convite nº 005/2012 E ASSUNTO: Julgamento Constatações: Constatou-se que os procedimentos de recebimento, abertura e julgamento dos envelopes contendo a documentação e as propostas, foram executados em conformidade com o que prevê a legislação. Os documentos estão dentro da validade e devidamente rubricados pelos presentes no momento da abertura das propostas. Foi considerado vencedor o fornecedor que apresentou o menor preço global. Conclusões e sugestões: Todos os procedimentos necessários ao ritual de Julgamento das Propostas foram feitos adequadamente. Não há sugestões a serem apresentadas no que se refere a este requisito. Executado por: Laíse A. K. Christoff Data: 14/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 17/10/2013 63 Quadro 7 – PTA nº 02.1F Carta Convite 005/2012 – Adjudicação e Homologação CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 02.1 OBJETO DE EXAME: Licitação Modalidade Carta Convite nº 005/2012 F ASSUNTO: Adjudicação e Homologação Constatações: Constatou-se que a adjudicação e a homologação da carta convite foram realizadas pela autoridade competente, sendo que o respectivo termo está devidamente datado e assinado. Conclusões e sugestões: Diante a regularidade dos procedimentos, não há recomendações a serem feitas. Executado por: Laíse A. K. Christoff Data: 14/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 17/10/2013 64 Quadro 8 – PTA nº 02.1G Carta Convite 005/2012 – Autuação do Processo CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 02.1 OBJETO DE EXAME: Licitação Modalidade Carta Convite nº 005/2012 G ASSUNTO: Autuação do processo de Carta Convite Constatações: Constatou-se que o respectivo processo de carta convite apresenta o edital; os comprovantes de entrega de convite ou o AR (aviso de recebimento) dos Correios; o original dos documentos e propostas; atas da comissão julgadora; parecer jurídico sobre a licitação, porém não está assinado pelo assessor jurídico; atos de adjudicação e homologação. Faltou anexar ao processo o ato de designação da comissão de licitação e o termo de contrato ou instrumento equivalente. Não constam recursos apresentados pelos licitantes. Conclusões e sugestões: Deve constar na Ata que a terceira empresa convidada não se manifestou, conforme comprovam os termos de recebimento da Carta Convite. Deve ser anexado no processo o ato de designação da comissão de licitação. Também é preciso que o parecer jurídico contenha a assinatura do Assessor Jurídico, para que o documento tenha validade. Também é necessário anexar o termo de contrato, ou equivalente, ao processo. Executado por: Laíse A. K. Christoff Data: 14/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 17/10/2013 65 Quadro 9 – PTA nº 02.2A Carta Convite 006/2012 – Pedido de Compras CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 02.2 OBJETO DE EXAME: Licitação Modalidade Carta Convite nº 006/2012 A ASSUNTO: Pedido de Compras Constatações: Constatou-se que este processo apresenta o pedido de compras emitido pelo setor demandante da solicitação, no qual consta a quantidade de materiais/produtos necessários, assim como as especificações destes. O pedido está devidamente assinado pelo responsável da secretaria e também pelo prefeito. Em alguns itens, principalmente os que devem ser adquiridos em caixas, observou-se que foi acrescentado posteriormente a lápis e caneta a quantidade de unidades que contém em uma caixa. Não há indicação de marca. Houve a devida indicação dos recursos orçamentários disponíveis para o empenho desta compra. Conclusões e sugestões: Em relação ao pedido de compras, para evitar interpretações distorcidas entre os licitantes e mesmo os servidores encarregados do processo de compras, orienta-se que sejam especificadas quantidades de unidades que cada caixa contém, no caso de se adquirir produtos em caixas. Quanto aos demais itens analisados não há recomendações, pois estão em conformidade com a Legislação. Executado por: Laíse A. K. Christoff Data: 15/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 66 Quadro 10 – PTA nº 02.2B Carta Convite 006/2012 – Edital CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 02.2 OBJETO DE EXAME: Licitação Modalidade Carta Convite nº 006/2012 B ASSUNTO: Edital da Carta Convite Constatações: Constatou-se que o preâmbulo do edital apresenta o número de ordem em série anual, o órgão interessado na compra, a modalidade da licitação, o local, data e hora para recebimento da documentação, propostas e abertura dos envelopes. Observou-se que o edital não faz menção clara de que é regido pela Lei 8.666/93. O objeto da licitação está descrito de forma sucinta e objetiva. O edital não apresenta referências ao contrato ou instrumento equivalente. O edital não cita quais são as sanções para o caso de inadimplemento dos prazos e condições, mas faz referência às sanções da Lei 8.666/93. As condições para participação e forma de apresentação das propostas estão em conformidade com a Legislação. Os critérios de julgamento das propostas são descritos de forma clara e com parâmetros objetivos. Para o fornecimento de cópia do edital e demais informações a cerca do certame, deve ser contatado o setor de compras em horário de expediente, que não é citado no edital. O edital apresenta como critério de aceitabilidade o preço unitário. Em relação ao reajuste dos preços, o edital é claro ao afirmar que os preços apresentados pelos licitantes são fixos e irreajustáveis. As condições de pagamento estão em conformidade com a Legislação, prevendo que o pagamento será efetuado em até 30 dias após a entrega do material. O edital não apresenta instruções e normas para a apresentação de eventuais recursos, quais as condições para recebimento do material e a minuta do futuro contrato. A via original do edital está devidamente datada e assinada pela autoridade competente na última página, sendo que as demais páginas não estão rubricadas. Conclusões e sugestões: Sugere-se que o edital mencione de forma clara que é regido pela Lei 8.666/93. No edital devem constar as condições e normas para os recursos previstos na Lei 8.666/93. Deve apresentar anexo ao edital, a minuta do futuro contrato. Além de datado e assinado, o edital deve estar rubricado em todas as páginas. Executado por: Laíse A. K. Christoff Data: 15/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 67 Quadro 11 – PTA nº 02.2C Carta Convite 006/2012 – Divulgação e Publicação CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 02.2 OBJETO DE EXAME: Licitação Modalidade Carta Convite nº 006/2012 C ASSUNTO: Divulgação e Publicação Constatações: Os avisos de licitação foram todos recebidos pelas empresas convidadas a participar desta licitação, com mais de 5 (cinco) dias de antecedência, estando, portanto, dentro do prazo previsto. Observou-se, também, que os recibos de entrega de carta convite, estão todos preenchidos corretamente, no que se refere à data de recebimento, assinatura e carimbo do fornecedor. Não houve alteração do edital. Foram convidados oito fornecedores, assim, este item está de acordo com a Lei 8.666/93, que determina que sejam convidados no mínimo três licitantes. Conclusões e sugestões: Não há recomendações a se fazer, visto que todos os itens analisados estão em conformidade com a Legislação pertinente. Executado por: Laíse A. K. Christoff Data: 15/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 68 Quadro 12 – PTA nº 02.2D Carta Convite 006/2012 – Habilitação CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 02.2 OBJETO DE EXAME: Licitação Modalidade Carta Convite nº 006/2012 D ASSUNTO: Habilitação Constatações: Constatou-se que foram exigidos para a habilitação dos fornecedores os seguintes elementos: certidão negativa de INSS, certidão negativa de FGTS, certidão negativa estadual, certidão negativa federal e certidão negativa da justiça do trabalho. Observou-se que algumas certidões são fotocópias, sem estarem devidamente autenticadas pelo órgão competente. Todas as certidões cumprem o mínimo exigido e estão dentro do seu prazo de validade. Conclusões e sugestões: Conclui-se que no caso de carta convite houve dispensa de documentos, possibilidade prevista pela Lei 8.666/93. Porém os documentos exigidos devem ser vias originais ou se não, cópias autenticadas em cartório ou por servidor credenciado do setor. Como a maioria das certidões exigidas são emitidas de forma online, é difícil verificar se são ou não fotocópias, mas é preciso atentar quanto a isso. Executado por: Laíse A. K. Christoff Data: 15/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 69 Quadro 13 – PTA nº 02.2E Carta Convite 006/2012 – Julgamento CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 02.2 OBJETO DE EXAME: Licitação Modalidade Carta Convite nº 006/2012 E ASSUNTO: Julgamento Constatações: Não foram encontrados indícios de irregularidades quanto aos procedimentos de recebimento e abertura dos envelopes contendo a documentação e as propostas. Constatou-se que o julgamento foi realizado de acordo com o que prevê o edital, ou seja, menor preço unitário. As propostas estão devidamente assinadas e carimbadas pelos fornecedores. Verificou-se que quanto ao preenchimento das informações das propostas, no item em que deve ser determinada a marca dos produtos/materiais cotados, um dos fornecedores deixou em branco e outro preencheu com as unidades (caixa, unidades, tubos) dos materiais, de forma equivocada, e também estes mesmos fornecedores não escreveram o total cotado por extenso. Observou-se que todos os documentos e todas as propostas estão rubricados pelos integrantes da comissão de licitação. Conclusões e sugestões: Sugere-se que sejam aceitas somente as propostas que estão integralmente preenchidas, do contrário, estas informações devem ser excluídas das propostas. Sugere-se ainda que seja criado no edital um item que desclassifique o fornecedor que não apresentar a proposta devidamente preenchida, com todos os dados e informações, conforme consta na proposta que é entregue pelo setor de compras a cada fornecedor. Executado por: Laíse A. K. Christoff Data: 15/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 70 Quadro 14 – PTA nº 02.2F Carta Convite 006/2012 – Adjudicação e Homologação CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 02.2 OBJETO DE EXAME: Licitação Modalidade Carta Convite nº 006/2012 F ASSUNTO: Adjudicação e Homologação Constatações: Constatou-se que a adjudicação e a homologação da respectiva licitação na modalidade de carta convite foram executadas pela autoridade competente (prefeito e presidente da comissão de licitação). O termo de homologação e adjudicação está devidamente datado e assinado. Conclusões e sugestões: Não há recomendações a se fazer sobre este item, pois não foram encontrados indícios de irregularidades. Executado por: Laíse A. K. Christoff Data: 15/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 71 Quadro 15 – PTA nº 02.2G Carta Convite 006/2012 – Autuação do Processo CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 02.2 OBJETO DE EXAME: Licitação Modalidade Carta Convite nº 006/2012 G ASSUNTO: Autuação do processo de Carta Convite Constatações: Constatou-se que o processo contém o edital de carta convite; os comprovantes de entrega dos convites; os originais dos documentos e propostas dos fornecedores, com exceção de algumas certidões negativas que são fotocópias não autenticadas; atas da comissão de licitação; e termo de adjudicação e homologação. Não estão junto ao processo de carta convite: o ato de designação da comissão de licitação, o parecer jurídico sobre a licitação e o termo de contrato ou instrumento equivalente. Não foram apresentados recursos à esta licitação. Conclusões e sugestões: Recomenda-se que seja anexada ao processo a designação da comissão de licitação, bem como o parecer jurídico, devidamente assinado pelo responsável. Também é necessário que seja incluído no processo o termo de contrato ou equivalente. Executado por: Laíse A. K. Christoff Data: 15/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 72 Quadro 16 – PTA nº 02.3A Carta Convite 048/2012 – Pedido de Compras CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 02.3 OBJETO DE EXAME: Licitação Modalidade Carta Convite nº 048/2012 A ASSUNTO: Pedido de Compras Constatações: Constatou-se que o processo apresenta o pedido de compras, especificando os itens a serem adquiridos pela municipalidade, com as devidas descrições físicas e qualitativas. Porém, não consta a assinatura do responsável, nem a identificação do setor demandante da solicitação. Os recursos orçamentários a serem usados para a aquisição estão corretamente identificados. Conclusões e sugestões: Sugere-se que o setor de compras exija que os pedidos de compras estejam devidamente assinados pelo responsável da secretaria ou órgão demandante, sempre com a caracterização completa dos itens a serem adquiridos, sem especificar a marca, para iniciar o processo de compras. Executado por: Laíse A. K. Christoff Data: 15/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 73 Quadro 17 – PTA nº 02.3B Carta Convite 048/2012 – Edital CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 02.3 OBJETO DE EXAME: Licitação Modalidade Carta Convite nº 048/2012 B ASSUNTO: Edital da Carta Convite Constatações: Constatou-se que o preâmbulo do edital apresenta o número de ordem em série anual, o órgão interessado na compra, a modalidade da licitação, o local, data e hora para recebimento da documentação, propostas e abertura dos envelopes. Observou-se que o edital não faz menção clara de que é regido pela Lei 8.666/93. O objeto da licitação está descrito de forma sucinta e objetiva. O edital não apresenta referências ao contrato ou instrumento equivalente. O edital não cita quais são as sanções para o caso de inadimplemento, dos prazos e condições, faz somente referência às sanções previstas na Lei 8.666/93. As condições para participação e forma de apresentação das propostas estão em conformidade com a Legislação. Os critérios de julgamento das propostas são descritos de forma clara e com parâmetros objetivos. Para o fornecimento de cópia do edital e demais informações, o setor de compras deve ser contatado em horário de expediente, porém este não é citado no edital. O edital apresenta como critério de aceitabilidade o menor preço por item. Sobre o reajuste dos preços, o edital é claro ao afirmar que os preços apresentados pelos licitantes são fixos e irreajustáveis. Em relação ao pagamento, o edital prevê que seja conforme a entrega e instalação dos equipamentos, não definindo os prazos. O edital não apresenta instruções e normas para a apresentação de eventuais recursos, quais as condições para recebimento do material e a minuta do futuro contrato. A via original do edital está datada e assinada pela autoridade competente na última página, sendo que as demais páginas não estão rubricadas. Conclusões e sugestões: Sugere-se que o edital mencione de forma clara que é regido pela Lei 8.666/93. As sanções previstas devem ser citadas de forma clara e objetiva. Sobre a forma de pagamento, é preciso que o prazo esteja determinado, conforme os prazos previstos na Lei 8.666/93. O edital também deve apresentar as instruções e normas para eventuais recursos, assim como determinar as condições de recebimento do material licitado e a minuta do futuro contrato. Também é necessário que todas as páginas do edital estejam rubricadas pela autoridade competente (prefeito), além de constar a assinatura na última página. Executado por: Laíse A. K. Christoff Data: 15/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 74 Quadro 18 – PTA nº 02.3C Carta Convite 048/2012 – Divulgação e Publicação CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 02.3 OBJETO DE EXAME: Licitação Modalidade Carta Convite nº 048/2012 C ASSUNTO: Divulgação e Publicação Constatações: Constatou-se que foram convidados três fornecedores para participar do certame, sendo que os recibos de entrega de licitação possuem data de recebimento dentro do prazo legal para a entrega, ou seja, no mínimo 5 (cinco) dias de antecedência à data de recebimento das propostas. Observou-se que os recibos estão todos assinados e com o carimbo do fornecedor. Não foram verificadas alterações posteriores no edital. Conclusões e sugestões: Não há recomendações a serem feitas referente a este item. Executado por: Laíse A. K. Christoff Data: 15/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 75 Quadro 19 – PTA nº 02.3D Carta Convite 048/2012 – Habilitação CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 02.3 OBJETO DE EXAME: Licitação Modalidade Carta Convite nº 048/2012 D ASSUNTO: Habilitação Constatações: Constatou-se que os documentos exigidos para a habilitação dos fornecedores foram os seguintes: certidão negativa de FGTS, certidão negativa de INSS, certidão negativa municipal, certidão negativa estadual, certidão negativa federal e certidão negativa da justiça do trabalho. Ainda sobre as certidões negativas apresentadas pelos fornecedores, estão todas dentro do prazo de validade. Um dos fornecedores apresentou uma certidão negativa (certidão negativa estadual) em que é possível observar claramente que é uma fotocópia, e que não está autenticada. Conclusões e sugestões: Conclui-se que a exigência de parte da documentação prevista nos arts. 28 a 31 da Lei 8.666/93 pode ser dispensada em todo ou em parte nos casos de carta convite. Mas é necessário que os documentos apresentados pelos fornecedores sejam vias originais ou cópias autenticadas em cartório ou por Servidor Municipal credenciado. Executado por: Laíse A. K. Christoff Data: 15/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 76 Quadro 20 – PTA nº 02.3E Carta Convite 048/2012 – Julgamento CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 02.3 OBJETO DE EXAME: Licitação Modalidade Carta Convite nº 048/2012 E ASSUNTO: Julgamento Constatações: Não foram encontrados indícios de irregularidades no recebimento e abertura dos envelopes, bem como no julgamento das propostas, visto que o critério é o menor preço por item e o fornecedor vencedor foi o que cotou o menor preço unitário em todos os itens. Quanto às propostas, verificou-se que todas possuem as devidas assinaturas e carimbos dos fornecedores. Ainda sobre as propostas, observou-se que apenas uma proposta está com o item ―marca‖ do produto preenchido, as demais estão em branco. Todos os documentos e propostas estão rubricados pela comissão de licitação. Conclusões e sugestões: Sugere-se que se há itens nas propostas que não precisam ser preenchidos, sejam eliminados, ou se não, sejam desclassificadas as propostas que não estejam preenchidas integralmente. Quanto aos demais itens verificados, não há recomendações a serem feitas. Executado por: Laíse A. K. Christoff Data: 15/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 77 Quadro 21 – PTA nº 02.3F Carta Convite 048/2012 – Adjudicação e Homologação CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 02.3 OBJETO DE EXAME: Licitação Modalidade Carta Convite nº 048/2012 F ASSUNTO: Adjudicação e Homologação Constatações: Constatou-se que os procedimentos de adjudicação e homologação da licitação foram realizados pela autoridade competente, estando o respectivo termo datado e assinado. Conclusões e sugestões: Não há recomendações a serem feitas para este item, visto que os procedimentos adotados estão corretos. Executado por: Laíse A. K. Christoff Data: 15/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 78 Quadro 22 – PTA nº 02.3G Carta Convite 048/2012 – Autuação do Processo CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 02.3 OBJETO DE EXAME: Licitação Modalidade Carta Convite nº 048/2012 G ASSUNTO: Autuação do processo de Carta Convite Constatações: Constatou-se que este processo contém o edital; os comprovantes de entrega de licitação; as vias originais da documentação para habilitação dos fornecedores, com exceção de alguns, que são cópias não autenticadas, e as propostas; atas da comissão de licitação; o parecer jurídico, datado e assinado pelo assessor jurídico; e os atos de adjudicação e homologação. Não estão anexados ao processo o ato de designação da comissão de licitação e o termo de contrato ou equivalente. Conclusões e sugestões: Sugere-se que a comissão de licitação aceite somente vias originais para a habilitação dos fornecedores ou autentique por carimbo e assinatura do Servidor do Setor encarregado para tal. É necessário anexar ao processo o ato de designação da comissão de licitação, bem como o termo de contrato ou documento equivalente. Outro detalhe que chama a atenção, é que os documentos deste processo de compras, não possuem uma sequência lógica no processo, deixando-o desorganizado. Executado por: Laíse A. K. Christoff Data: 15/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 79 4.4.2.2 Auditoria dos Processos Licitatórios Modalidade Tomada de Preços A seguir seguem os Papéis de Trabalho referente aos processos de Tomada de Preços auditados. Os Papéis de Trabalho nº 03.1A a 03.1G, se referem a Tomada de Preços nº 003/2012, que trata da ―locação de veículos para transporte escolar‖. Já os Papéis de Trabalho nº 03.2A a 03.2G, são o resultado da análise da Tomada de Preços nº 004/2012, que se refere a ―aquisição de materiais, equipamentos e veículo para a Unidade Básica de Saúde‖. E por fim, os Papéis de Trabalho nº 03.3A a 03.3G, se referem a Tomada de Preços nº 010/2012, que trata da ―aquisição de 150.000 l de óleo diesel‖. Quadro 23 – PTA nº 03.1A Tomada de Preços 003/2012 – Pedido de Compras CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 03.1 OBJETO DE EXAME: Licitação Modalidade Tomada de Preços nº 003/2012 A ASSUNTO: Pedido de Compras Constatações: Constatou-se que este processo de compras não possui o pedido de compras emitido pelo setor interessado. O parecer contábil apresenta a indicação dos recursos orçamentários para o empenho de pagamento, estando devidamente assinado pelo responsável. Conclusões e sugestões: Sugere-se que nenhum processo de compras seja iniciado sem o pedido de compras emitido pelo setor demandante da aquisição, com a especificação completa do bem ou serviço, devendo estar assinado pelo responsável pela solicitação. Executado por: Laíse A. K. Christoff Data: 24/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 80 Quadro 24 – PTA nº 03.1B Tomada de Preços 003/2012 – Edital CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 03.1 OBJETO DE EXAME: Licitação Modalidade Tomada de Preços nº 003/2012 B ASSUNTO: Edital da Tomada de Preços Constatações: Constatou-se que no preâmbulo do edital consta o número de ordem em série anual, a repartição interessada, porém sem determinar qual o setor ou secretaria, indica a modalidade, o tipo de licitação, mas não menciona que é regido pela Lei 8.666/93. O edital menciona claramente a data de recebimento das propostas, porém não menciona que será nesta mesma data a abertura das mesmas. Quanto ao recebimento da documentação, o edital determina que os interessados deverão apresentar com no mínimo três dias de antecedência da data aprazada a documentação exigida, porém não apresenta de forma clara qual é a data exata para a entrega dos documentos. Sobre o objeto da licitação, que neste caso é a locação de veículos para o transporte escolar, este é apresentado em cinco itens, cada um descrevendo o trajeto dos veículos, os turnos, número médio de alunos, a quilometragem por dia e o valor máximo do quilometro rodado. O edital não menciona os prazos para a assinatura do contrato, assim como não traz em anexo a minuta do mesmo. No caso de inadimplemento na prestação do serviço, o edital determina que decairá o direito a contratação, sem prejuízo das sanções prevista nos arts. 81 e 87 da Lei 8.666/93, sendo que neste caso serão convocados os demais licitantes vencedores, na ordem de classificação. Sobre os documentos para a habilitação dos participantes da licitação, somente são exigidos os documentos de habilitação jurídica e de regularidade fiscal, porém não em sua totalidade. Também são exigidos, na abertura das propostas, outros documentos relativos ao condutor do veículo (carteira de identidade, carteira nacional de habilitação no mínimo categoria ―D‖, curso de direção defensiva e curso específico para escolar) e ao veículo (registro como veículo de passageiros ou lotação, inspeção inicial para verificação dos equipamentos obrigatórios e de segurança, e o CRLV – Certificado de Registro e Licenciamento de Veículo). Quanto a forma de apresentação das propostas, o edital fornece todas as informações necessárias. Os critérios de julgamento fazem menção aos arts. 43 e 44 da Lei 8666/93, sendo que o critério será o menor preço por item, no caso, o quilômetro rodado. O edital apresenta o local, horário e número de telefone para maiores informações sobre a licitação. O edital não determina qualquer critério de reajuste do preço. O pagamento será efetuado até o quinto dia útil do mês subsequente a prestação do serviço. No caso dos recursos, o edital cita que devem ser observado o art. 109 81 da Lei 8.666/93, atualizada pela Lei 8.883/94. A via original do edital está devidamente datada e assinada na última página, sendo que as demais páginas não estão rubricadas pela autoridade competente. Quanto ao conteúdo do edital, foram observados erros de ortografia e casos com pontuação dupla, e ainda o edital faz referência ao calendário letivo do ano de 2008, quando a licitação é de 2012. Conclusões e sugestões: Sugere-se que seja exigido o pedido de compras, com a descrição completa dos itens licitados, assinados pelo responsável do setor demandante da solicitação. O edital deve mencionar de forma clara que é regido pela Lei 8.666/93 e suas alterações. Sobre os prazos de entrega da documentação, sugere-se que esta data seja apresentada de forma explícita no edital, para que não gere dúvidas. No preâmbulo consta a data de recebimento das propostas, onde deve ser mencionado que nesta data também será a abertura das respectivas propostas, após a confirmação da documentação. Em relação aos documentos necessários para participar da licitação, o edital deve exigir todos os documentos citados nos arts. 27 a 31 da Lei 8.666/93. Também deve constar no edital o critério para o reajuste do preço do serviço licitado. Além de estar datado e assinado na última página pela autoridade competente, as demais páginas devem estar rubricadas. É preciso atentar para que o edital não contenha erros de ortografia e pontuação, bem como deve ser padronizado, quanto ao tipo e tamanho da letra usada, espaçamentos, margens, etc., para tanto, recomenda-se que o edital seja minuciosamente revisado antes de ser publicado. Executado por: Laíse A. K. Christoff Data: 24/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 82 Quadro 25 – PTA nº 03.1C Tomada de Preços 003/2012 – Divulgação e Publicação CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 03.1 OBJETO DE EXAME: Licitação Modalidade Tomada de Preços nº 003/2012 C ASSUNTO: Divulgação e Publicação Constatações: Constatou-se que o aviso da tomada de preços (extrato de edital) foi publicado no Diário Oficial de Estado e em jornal de circulação regional. O aviso foi publicado com mais de 15 dias de antecedência da data fixada para recebimento das propostas, conforme prevê a Lei 8.666/93. Não há registro de que tenha havido modificações no edital. O aviso de edital contém de forma resumida o objeto da tomada de preços, a data e local de abertura das propostas, bem como o endereço, horário de atendimento, número de telefone para maiores informações. Conclusões e sugestões: Sugere-se que, conforme prevê o art. 21 da Lei 8.666/93, o aviso de tomada de preços seja publicado, além do Diário Oficial do Estado e em jornal de circulação no município ou regional, também em jornal de grande circulação no estado. Quanto ao prazo mínimo de antecedência da publicação, não foram encontradas irregularidades. Ainda, analisando as informações que constam no aviso de licitação publicado, este se apresenta de forma sintética, contemplando as principais informações da tomada de preços. Executado por: Laíse A. K. Christoff Data: 24/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 83 Quadro 26 – PTA nº 03.1D Tomada de Preços 003/2012 – Habilitação CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 03.1 OBJETO DE EXAME: Licitação Modalidade Tomada de Preços nº 003/2012 D ASSUNTO: Habilitação Constatações: Constatou-se que foram exigidos, para a habilitação dos fornecedores, os seguintes documentos, em via original ou cópia autenticada, para habilitação jurídica: cédula de identidade dos diretores; registro comercial, no caso de empresa individual; ato constitutivo, estatuto ou contrato social em vigor, devidamente registrado, em se tratando de sociedades comerciais e, no caso de sociedades por ações, acompanhado de documentos de eleições dos seus administradores. Para comprovar a regularidade fiscal: prova de inscrição no cadastro geral de contribuintes; certidão negativa de débitos junto ao INSS; certificado de regularidade junto ao FGTS; certidões negativas para com a fazenda federal, estadual e municipal; certidão negativa da Justiça do Trabalho. Ainda, devido às características e necessidades próprias desta tomada de preços, o edital exige a apresentação de outros documentos na abertura das propostas, referente ao condutor do veículo de transporte escolar, tais como: carteira de identidade; carteira nacional de habilitação, no mínimo categoria ―D‖; curso de direção defensiva; e curso especializado para escolar. Ainda exige a apresentação de documentos relativos aos veículos locados para o transporte escolar, tais como: registro como veículo de passageiro ou lotação; inspeção inicial para verificação dos equipamentos obrigatórios e de segurança; e CRLV – Certificado de Registro e Licenciamento de Veículo. O edital não solicita a apresentação da declaração de não utilização de trabalho noturno, insalubre e perigoso aos menores de 18 anos e de qualquer trabalho aos menores de 14 anos, salvo na condição de aprendiz. Os documentos exigidos para a habilitação não estão anexados ao processo, consta somente o Certificado de Registro Cadastral, que substitui os documentos solicitados, e é apresentado em via original. Quanto ao prazo para o cadastro da empresa (apresentação dos documentos de habilitação), no edital consta que deve ser com três dias de antecedência à data de abertura das propostas, conforme prevê a legislação, sendo, de acordo com os Certificados de Registros Cadastrais, observouse que este prazo foi devidamente cumprido. Conclusões e sugestões: Conclui-se que, devem ser exigidos os documentos de habilitação jurídica, 84 qualificação técnica, qualificação econômico-financeira e regularidade fiscal em todos os casos em que a legislação exigir, como é a Concorrência. De acordo com a Lei 8.666/93, para a habilitação, deve ser exigida a declaração de não utilização de trabalho noturno, insalubre e perigoso aos menores de 18 anos e de qualquer trabalho aos menores de 14 anos, salvo na condição de aprendiz. Para dar mais transparência ao processo de compras, recomenda-se que todos os documentos apresentados pelos fornecedores para a habilitação sejam anexados ao processo. Executado por: Laíse A. K. Christoff Data: 24/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 85 Quadro 27 – PTA nº 03.1E Tomada de Preços 003/2012 – Julgamento CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 03.1 OBJETO DE EXAME: Licitação Modalidade Tomada de Preços nº 003/2012 E ASSUNTO: Julgamento Constatações: Constatou-se que os procedimentos de recebimento e abertura dos envelopes contendo a documentação e as propostas foram adequados. Merece destaque a questão da apresentação de documentação complementar do condutor e do veículo que prestarão o serviço de transporte escolar, pois o edital exige de forma clara a apresentação destes documentos na abertura das propostas, mas o que se verificou foi que somente um fornecedor os apresentou, ainda que não de forma completa, pois faltaram os comprovantes de curso de direção defensiva e curso especializado para transporte escolar de um dos condutores. Sendo assim, nenhum fornecedor está habilitado para participar do certame. Porém, mesmo assim formam abertas todas as propostas. Conclusões e sugestões: Conclui-se que o edital é claro quanto a necessidade de apresentação, na abertura das propostas, dos documentos referentes ao condutor e ao veículo que prestarão o serviço, no entanto este item não foi observado pela Comissão de Licitação no momento da abertura das propostas, já que somente um fornecedor apresentou estes documentos e ainda de forma incompleta, mas mesmo assim foi dado continuidade à abertura e julgamento das propostas, quando nenhum dos fornecedores estava devidamente habilitado. Sugere-se que quando isso ocorre, seja estabelecido um prazo de até cinco dias para que os licitantes completem a documentação de habilitação, que deve ser anexada ao processo, caso contrário, todos deveriam ser declarados inabilitados e após deve ser aberto novo Edital de Licitação. Executado por: Laíse A. K. Christoff Data: 24/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 86 Quadro 28 – PTA nº 03.1F Tomada de Preços 003/2012 – Adjudicação e Homologação CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 03.1 OBJETO DE EXAME: Licitação Modalidade Tomada de Preços nº 003/2012 F ASSUNTO: Adjudicação e Homologação Constatações: Constatou-se que a adjudicação e homologação foram realizadas pela autoridade competente, devidamente datada e assinada pelo responsável. Conclusões e sugestões: Não há recomendações e sugestões a serem feitas. Executado por: Laíse A. K. Christoff Data: 24/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 87 Quadro 29 – PTA nº 03.1G Tomada de Preços 003/2012 – Autuação do Processo CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 03.1 OBJETO DE EXAME: Licitação Modalidade Tomada de Preços nº 003/2012 G ASSUNTO: Autuação do processo de Tomada de Preços Constatações: Constatou-se que consta no processo: o edital; as vias originais das propostas; as atas da comissão de licitação; o parecer técnico jurídico, devidamente assinado pelo responsável; e os atos de adjudicação e homologação, emitidos pela autoridade competente. Faltam no processo o ato de designação da comissão de licitação e o termo de contrato ou instrumento equivalente. Também não estão anexados no processo os documentos necessários para a habilitação dos fornecedores, base para a emissão do Certificado de Registro Cadastral. Conclusões e sugestões: Sugere-se que seja anexado no processo o ato de designação da comissão de licitações, bem como o termo de contrato, conforme prevê a Lei 8.666/93, assim como todos os documentos de habilitação dos fornecedores. Quanto aos demais itens analisados, não há sugestões, pois estão em conformidade com a legislação. Executado por: Laíse A. K. Christoff Data: 24/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 88 Quadro 30 – PTA nº 03.2A Tomada de Preços 004/2012 – Pedido de Compras CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 03.2 OBJETO DE EXAME: Licitação Modalidade Tomada de Preços nº 004/2012 A ASSUNTO: Pedido de Compras Constatações: Constatou-se que não há Pedido de Compras emitido pelo setor interessado. Já sobre a indicação dos recursos orçamentários para o empenho da empresa, verificou-se que este consta em anexo ao processo, devidamente assinado pelo responsável. Conclusões e sugestões: Recomenda-se que o processo licitatório sempre tenha por base o pedido de compras, com a especificação completa dos itens a serem licitados, sem indicar a marca, com a definição das unidades a serem adquiridas, bem como as condições de guarda e armazenamento dos mesmos. Quanto ao parecer contábil analisado, no qual constam os recursos orçamentários que serão usados para pagar a compra, não há recomendações a serem feitas. Executado por: Laíse A. K. Christoff Data: 24/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 89 Quadro 31 – PTA nº 03.2B Tomada de Preços 004/2012 – Edital CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 03.2 OBJETO DE EXAME: Licitação Modalidade Tomada de Preços nº 004/2012 B ASSUNTO: Edital da Tomada de Preços Constatações: Constatou-se que, quanto às informações do preâmbulo do edital, consta qual é a repartição interessada na aquisição e a modalidade da licitação, mas não menciona que é regido pela Lei 8.666/93. O edital define o local, a data e horário que a comissão de licitação se reunirá para adquirir os itens constantes no edital, não especificando que esta data é para recebimento e abertura dos envelopes contendo a documentação e as propostas. Sobre o objeto da licitação, verificou-se que a descrição de alguns itens está muito sintética, não apresentado as especificações necessárias; faltam informações indispensáveis de alguns itens, tais como as dimensões e qual o parâmetro de medida (m, cm, mm); também foram encontrados muitos erros de ortografia, pontuação, falta de letras em algumas palavras e frases repetidas. O edital apesar de apresentar um item referente ao prazo e assinatura do contrato, é muito genérico, não apresentando as informações de forma clara, assim como não possui em anexo a minuta do futuro contrato. Quanto ao inadimplemento, o edital determina que decairá o direito à contratação, no caso de não cumprir o programa de acordo com o proposto, sem prejuízo das sanções previstas nos arts. 81 e 87 da Lei 8.666/93 e 8.8883/94, neste caso serão contratados os demais fornecedores, pela ordem de classificação. Para a habilitação são exigidos os documentos de habilitação jurídica e de regularidade fiscal, mas não na totalidade. O prazo para cadastramento das empresas é de, no mínimo, três dias de antecedência da data aprazada (subentende-se que esta seja a data de abertura das propostas). O critério de julgamento faz menção aos arts. 43 e 44 da Lei 8666/93, neste caso é adotado o menor preço, porém sem especificar se é por item ou global. O edital apresenta o local, horário de atendimento e número de telefone para maiores informações e esclarecimentos quanto à licitação. O edital não determina o critério de reajuste dos preços dos itens licitados. O pagamento dos itens licitados será à vista, conforme o cronograma do Governo Federal, fonte deste recurso financeiro. Para eventuais recursos, deve ser observado o art. 109 da Lei 8.666/93, atualizada pela Lei 8.883/94. O edital não menciona quais as condições de recebimento do objeto da licitação. A via original do edital está devidamente datada e assinada pela autoridade competente, sendo que as demais folhas não estão rubricadas. 90 Conclusões e sugestões: Recomenda-se que o edital deixe explícito que é regido pela Lei 8.666/93 e suas alterações. No preâmbulo do edital deve constar o local, a data e o horário para o recebimento e abertura dos envelopes contendo a documentação e as propostas dos licitantes, de forma clara e objetiva. Sobre a descrição do objeto da licitação é preciso atentar para que seja usada a grafia correta, com todas as especificações necessárias, tais como a descrição completa e as dimensões (m, cm, mm), para que não haja dúvidas quanto aos itens a serem adquiridos. No item do edital sobre o prazo para assinatura do contrato, este prazo deve ser determinado, pois no edital não é mencionado, também é necessário que seja anexado uma minuta do futuro contrato. Em relação aos documentos para habilitação, o edital deve exigir todos os documentos listados pela Lei 8.666/93, nos arts. 27 a 31, bem como deve apresentar de forma explícita qual o prazo para cadastramento dos fornecedores, para emitir o Certificado de Registro Cadastral. Sobre o critério de julgamento, no edital deve constar se é o menor preço por item ou global. O edital deve apresentar qual o critério de reajuste dos preços e quais as condições para o recebimento dos itens licitados. A via original do edital, além de datada e assinada pela autoridade competente na última pagina, as demais páginas devem ser todas rubricadas. De uma forma geral, ressalta-se a necessidade da revisão completa do edital, para que este não contenha erros, frases repetidas, espaços em branco no texto, entre outros detalhes que comprometem a qualidade do edital. Executado por: Laíse A. K. Christoff Data: 24/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 91 Quadro 32 – PTA nº 03.2C Tomada de Preços 004/2012 – Divulgação e Publicação CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 03.2 OBJETO DE EXAME: Licitação Modalidade Tomada de Preços nº 004/2012 C ASSUNTO: Divulgação e Publicação Constatações: Constatou-se que o aviso de tomada de preços (extrato de edital) foi publicado no Diário Oficial da União, no Diário Oficial do Estado e em jornal de circulação no município, com mais de quinze (15) dias de antecedência da data de abertura das propostas. O aviso de edital (extrato de edital) contém de forma resumida o objeto da tomada de preços, a data e local de abertura das propostas, bem como o endereço, horário de atendimento, número de telefone para maiores informações. Conclusões e sugestões: Recomenda-se que o edital também seja publicado em jornal de grande circulação no estado, conforme determina a Lei 8.666/93, em seu art. 21. Quanto aos demais itens analisados, não há recomendações, visto que não foram encontradas irregularidades. Executado por: Laíse A. K. Christoff Data: 24/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 92 Quadro 33 – PTA nº 03.2D Tomada de Preços 004/2012 – Habilitação CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 03.2 OBJETO DE EXAME: Licitação Modalidade Tomada de Preços nº 004/2012 D ASSUNTO: Habilitação Constatações: Constatou-se que foram exigidos para a habilitação jurídica dos fornecedores os seguintes documentos: cédula de identidade dos diretores; registro comercial, no caso de empresa individual; ato constitutivo, estatuto ou contrato social em vigor, devidamente registrado, em se tratando de sociedades comerciais e, no caso de sociedades por ações, acompanhado de documentos de eleições dos seus administradores. Para comprovar a regularidade fiscal: prova de inscrição no cadastro geral de contribuintes; certidão negativa de débitos junto ao INSS; certificado de regularidade junto ao FGTS; certidões negativas para com a fazenda federal, estadual e municipal; certidão negativa da Justiça do Trabalho. O edital menciona de forma clara que os documentos devem ser vias originais ou cópias autenticadas em cartório ou por servidor público. O edital não exige a apresentação da declaração de não utilização de trabalho noturno, insalubre e perigoso aos menores de 18 anos e de qualquer trabalho aos menores de 14 anos, salvo na condição de aprendiz. Verificou-se que os documentos para a habilitação dos fornecedores não estão anexados ao processo, consta somente o Certificado de Registro Cadastral, que substitui os documentos solicitados, e é apresentado em via original. Quanto ao prazo para o cadastro da empresa (apresentação dos documentos de habilitação), no edital consta que deve ser com três dias de antecedência à data de abertura das propostas, conforme prevê a legislação, sendo que, de acordo com os Certificados de Registros Cadastrais, observou-se que este prazo foi cumprido. Conclusões e sugestões: Conclui-se que, devem ser exigidos os documentos de habilitação jurídica, qualificação técnica, qualificação econômico-financeira e regularidade fiscal em todos os casos em que a legislação exigir, como é a Concorrência. Conforme a Lei 8.666/93, para a habilitação, também deve ser exigida a declaração de não utilização de trabalho noturno, insalubre e perigoso aos menores de 18 anos e de qualquer trabalho aos menores de 14 anos, salvo na condição de aprendiz. Recomendase que todos os documentos apresentados pelos fornecedores para a habilitação sejam anexados ao processo, mesmo que seja emitido o Certificado de Registro Cadastral. Executado por: Laíse A. K. Christoff Data: 24/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 93 Quadro 34 – PTA nº 03.2E Tomada de Preços 004/2012 – Julgamento CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 03.2 OBJETO DE EXAME: Licitação Modalidade Tomada de Preços nº 004/2012 E ASSUNTO: Julgamento Constatações: Constatou-se que os procedimentos de recebimento e abertura dos envelopes contendo a documentação (Certificado de Registro Cadastral e procuração, quando for o caso), foram realizados conforme prevê a Lei 6.666/93. Foram vencedores do certame os licitantes que cotaram o menor preço por item, apesar desta condição não estar especificada no edital. Conclusões e sugestões: Recomenda-se que o julgamento seja realizado de acordo com o critério de julgamento que deve estar claramente determinado no edital. Quanto aos demais itens verificados, não há recomendações a serem feitas. Executado por: Laíse A. K. Christoff Data: 24/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 94 Quadro 35 – PTA nº 03.2F Tomada de Preços 004/2012 – Adjudicação e Homologação CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 03.2 OBJETO DE EXAME: Licitação Modalidade Tomada de Preços nº 004/2012 F ASSUNTO: Adjudicação e Homologação Constatações: Constatou-se que a homologação e adjudicação da presente licitação foram realizadas pela autoridade competente, estando o respectivo documento devidamente datado e assinado. Conclusões e sugestões: Não há recomendações a serem feitas. Executado por: Laíse A. K. Christoff Data: 24/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 95 Quadro 36 – PTA nº 03.2G Tomada de Preços 004/2012 – Autuação do Processo CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 03.2 OBJETO DE EXAME: Licitação Modalidade Tomada de Preços nº 004/2012 G ASSUNTO: Autuação do processo de Tomada de Preços Constatações: Constatou-se que no processo de tomada de preços estão anexados o edital, as vias originais das propostas e dos Certificados de Registro Cadastral das empresas participantes da licitação, as atas da Comissão de Licitação, o parecer jurídico (datado e assinado) e o documento de adjudicação e homologação. Verificou-se que faltam no processo o ato de designação da comissão de licitação, os documentos exigidos para a habilitação dos fornecedores que originaram os Certificados de Registro Cadastral e o termo de contrato ou equivalente. Não foram encontrados indícios de que tenham sido apresentados recursos ao processo, assim como não houve anulação ou revogação desta licitação. Conclusões e sugestões: Recomenda-se que seja anexada ao processo a cópia do documento que designou a Comissão de Licitação, bem como todos os documentos apresentados pelos licitantes para comprovar a habilitação para o certame. Também se sugere que seja apresentado junto ao processo o termo de contrato ou equivalente. Quanto aos demais itens, não há recomendações, visto que estão adequados à legislação. Executado por: Laíse A. K. Christoff Data: 24/10/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 31/10/2013 96 Quadro 37 – PTA nº 03.3A Tomada de Preços 010/2012 – Pedido de Compras CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 03.3 OBJETO DE EXAME: Licitação Modalidade Tomada de Preços nº 010/2012 A ASSUNTO: Pedido de Compras Constatações: Constatou-se que este processo de tomada de preços não apresenta o pedido de compras emitido pelo setor interessado. Quanto à indicação dos recursos orçamentários para o empenho da respectiva compra, o respectivo documento está anexado ao processo, estando datado e assinado pelo responsável. Conclusões e sugestões: Recomenda-se que o processo de licitação inicie somente após a entrega do pedido de compras, emitido pelo órgão ou secretaria demandante, com a especificação completa dos itens a serem adquiridos, sem indicação de marca, com a definição das unidades e das quantidades necessárias, bem como as condições de guarda e armazenamento. Este pedido deve estar assinado pelo responsável pela solicitação e autorizado pelo Prefeito. Executado por: Laíse A. K. Christoff Data: 04/11/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 15/11/2013 97 Quadro 38 – PTA nº 03.3B Tomada de Preços 010/2012 – Edital CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 03.3 OBJETO DE EXAME: Licitação Modalidade Tomada de Preços nº 010/2012 B ASSUNTO: Edital da Tomada de Preços Constatações: Constatou-se que no preâmbulo do edital está o número de ordem e a modalidade, porém não consta que o edital é regido pela Lei 8.666/93 e nem a repartição ou secretaria interessada. O edital define o local, data e horário para recebimento das propostas, sem mencionar o recebimento dos envelopes com a documentação (Certificado de Registro Cadastral) e a abertura e julgamento destes. O objeto está descrito de forma clara e objetiva, assim como a quantidade de litros que serão adquiridos e o local em que o licitante vencedor deverá entregar o mesmo. O edital não menciona qual o prazo para assinatura do contrato, assim com não traz a sua minuta em anexo. Quanto às sanções previstas no caso de não cumprir o programa de acordo com o proposto, o edital determina que decairá o direito à contratação, sem prejuízo das sanções previstas nos arts. 81 e 87 da Lei 8.666/93 e 8.8883/94, sendo que neste caso serão contratados os demais fornecedores, pela ordem de classificação. Para a habilitação são exigidos os documentos de habilitação jurídica e de regularidade fiscal, mas não na totalidade, e ainda o Certificado de Regularidade da FEPAM e o Certificado de Regularidade do IBAMA. O prazo para cadastramento das empresas é de, no mínimo, três dias de antecedência da data aprazada (subentende-se que esta seja a data de entrega das propostas). O critério de julgamento faz menção aos arts. 43 e 44 da Lei 8666/93, neste caso é adotado o menor preço por litro. O edital apresenta o local, horário de atendimento e número de telefone para maiores informações e esclarecimentos quanto à licitação. O edital não determina o critério de reajuste do preço do item licitado. Consta que o pagamento será efetuado em até 30 dias após a entrega do óleo diesel. Para eventuais recursos, deve ser observado o art. 109 da Lei 8.666/93, atualizada pela Lei 8.883/94. O edital não menciona quais as condições de recebimento do objeto da licitação, somente que deve ser entregue junto ao depósito da Secretaria de Obras de Prefeitura. A via original do edital está devidamente datada e assinada pela autoridade competente, sendo que as demais páginas não estão rubricadas. Conclusões e sugestões: Recomenda-se que seja determinado no preâmbulo do edital o nome da repartição 98 interessada, a menção de que o edital é regido pela Lei 8.666/93, também deve deixar claro que a data, horário e local se referem ao recebimento e abertura dos envelopes contendo a proposta e a documentação exigida. O edital deve estabelecer os prazos e condições para assinatura do contrato e para a entrega do produto, assim como deve apresentar a minuta do futuro contrato. Sobre os documentos para a habilitação dos fornecedores, o edital deve exigir todos os documentos listados nos arts. 27 a 31 da Lei 8.666/93, sendo que deve apresentar de forma clara até que data os fornecedores devem apresentar a documentação para a emissão do Certificado de Registro Cadastral, para que não gere dúvidas. Também deve estar determinado no edital qual é o critério de reajuste do preço e quais as condições de recebimento do item licitado. Quanto ao edital, além de datado e assinado, deve estar rubricado em todas as páginas. Executado por: Laíse A. K. Christoff Data: 04/11/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 15/11/2013 99 Quadro 39 – PTA nº 03.3C Tomada de Preços 010/2012 – Divulgação e Publicação CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 03.3 OBJETO DE EXAME: Licitação Modalidade Tomada de Preços nº 010/2012 C ASSUNTO: Divulgação e Publicação Constatações: Constatou-se que o extrato de edital (aviso de licitação) foi publicado no Diário Oficial de Estado e em jornal de circulação no município e região, com mais de 15 dias de antecedência da data de entrega das propostas. O aviso de licitação apresenta de forma resumida o objeto da tomada de preços, a data e local de entrega e abertura das propostas, bem como o endereço, horário de atendimento, número de telefone para maiores informações. Conclusões e sugestões: De acordo com o art. 21 da Lei 8.666/93, o extrato de edital também deve ser publicado em jornal de grande e circulação no estado. Quanto aos demais itens verificados não há recomendações a serem feitas quanto aos itens analisados, visto que contemplam as exigências da Lei 8.666/93 e suas alterações. Executado por: Laíse A. K. Christoff Data: 04/11/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 15/11/2013 100 Quadro 40 – PTA nº 03.3D Tomada de Preços 010/2012 – Habilitação CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 03.3 OBJETO DE EXAME: Licitação Modalidade Tomada de Preços nº 010/2012 D ASSUNTO: Habilitação Constatações: Constatou-se que foram exigidos os seguintes documentos para a habilitação jurídica dos fornecedores: cédula de identidade dos diretores; registro comercial, no caso de empresa individual; ato constitutivo, estatuto ou contrato social em vigor, devidamente registrado, em se tratando de sociedades comerciais e, no caso de sociedades por ações, acompanhado de documentos de eleições dos seus administradores. Já para comprovar a regularidade fiscal foram exigidos: prova de inscrição no cadastro geral de contribuintes; certidão negativa de débitos junto ao INSS; certificado de regularidade junto ao FGTS; certidões negativas para com a fazenda federal, estadual e municipal; certidão negativa da Justiça do Trabalho; Certificado de Regularização da FEPAM e Certificado de Regularização do IBAMA, estas últimas em função do produto licitado ser óleo diesel. O edital determina de forma clara que os documentos devem ser vias originais ou cópias autenticadas em cartório ou por servidor público. O edital não exige a apresentação da declaração de não utilização de trabalho noturno, insalubre e perigoso aos menores de 18 anos e de qualquer trabalho aos menores de 14 anos, salvo na condição de aprendiz. Verificou-se que os documentos para a habilitação dos fornecedores não estão anexados ao processo, consta somente o Certificado de Registro Cadastral, em via original, que substitui os documentos solicitados. Quanto ao prazo para o cadastro da empresa (apresentação dos documentos de habilitação), no edital consta que deve ser com três dias de antecedência à data de abertura das propostas, conforme prevê a legislação, sendo que, de acordo com os Certificados de Registros Cadastrais, observou-se que este prazo foi cumprido. Conclusões e sugestões: Recomenda-se que, devem ser exigidos os documentos de habilitação jurídica, qualificação técnica, qualificação econômico-financeira e regularidade fiscal em todos os casos em que a legislação exigir, como é a Concorrência. Conforme a Lei 8.666/93, para a habilitação, também deve ser exigida a declaração de não utilização de trabalho noturno, insalubre e perigoso aos menores de 18 anos e de qualquer trabalho aos menores de 14 anos, salvo na condição de aprendiz. Recomendase também que todos os documentos apresentados pelos fornecedores para a habilitação sejam anexados ao processo, mesmo que seja emitido o Certificado de Registro Cadastral. Executado por: Laíse A. K. Christoff Data: 04/11/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 15/11/2013 101 Quadro 41 – PTA nº 03.3E Tomada de Preços 010/2012 – Julgamento CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 03.3 OBJETO DE EXAME: Licitação Modalidade Tomada de Preços nº 010/2012 E ASSUNTO: Julgamento Constatações: Constatou-se que os procedimentos de recebimento e abertura das propostas foram realizados conforme prevê a Legislação. Quanto ao julgamento das propostas, foi considerado vencedor do certame o fornecedor que apresentou o menor preço por litro de óleo diesel, conforme prevê o edital. Conclusões e sugestões: Não há recomendações a serem feitas, visto que todos os itens analisados estão em conformidade com a legislação. Executado por: Laíse A. K. Christoff Data: 04/11/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 15/11/2013 102 Quadro 42 – PTA nº 03.3F Tomada de Preços 010/2012 – Adjudicação e Homologação CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 03.3 OBJETO DE EXAME: Licitação Modalidade Tomada de Preços nº 010/2012 F ASSUNTO: Adjudicação e Homologação Constatações: Constatou-se que os procedimentos de adjudicação e homologação foram realizados pela autoridade competente, sendo que o respectivo documento está datado e devidamente assinado pelo responsável. Conclusões e sugestões: Não há recomendações para este item, pois conforme foi apurado está de acordo com a Legislação vigente. Executado por: Laíse A. K. Christoff Data: 04/11/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 15/11/2013 103 Quadro 43 – PTA nº 03.3G Tomada de Preços 010/2012 – Autuação do Processo CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 03.3 OBJETO DE EXAME: Licitação Modalidade Tomada de Preços nº 010/2012 G ASSUNTO: Autuação do processo de Tomada de Preços Constatações: Constatou-se que constam no processo de tomada de preços: o edital, as vias originais das propostas e dos Certificados de Registro Cadastral, as atas da Comissão de Licitação, o parecer jurídico datado e assinado, e os atos de adjudicação e homologação. Não estão anexados ao processo: o ato de designação da Comissão de Licitação, os documentos apresentados para a habilitação dos fornecedores para a emissão do Certificado de Registro Cadastral e o termo de contrato ou equivalente. Não há registro de recursos apresentados pelos licitantes. Conclusões e sugestões: Recomenda-se que seja anexado ao processo o ato de designação da Comissão de Licitação, bem como todos os documentos apresentados pelos licitantes para a sua habilitação, assim como o termo de contrato ou equivalente. Quanto aos demais itens analisados não há recomendações a serem feitas, pois estão em conformidade com as exigências da Lei 8.666/93. Executado por: Laíse A. K. Christoff Data: 04/11/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 15/11/2013 104 4.4.2.3 Auditoria dos Processos Licitatórios Modalidade Leilão Na sequência são apresentados os Papéis de Trabalho nº 04A a 04G, referentes a auditoria do processo na modalidade de Leilão. O respectivo processo se refere a alienação de bens móveis inservíveis ao Município, sendo composto por 11 veículos, entre eles automóveis, camionetas, ônibus, caminhão e retroescavadeira. Quadro 44 – PTA nº 03.3A Leilão 001/2012 – Pedido de Alienação CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 04 OBJETO DE EXAME: Licitação Modalidade Leilão 001/2012 A ASSUNTO: Pedido de Alienação Constatações: Constatou-se que a designação do leiloeiro foi feita por meio de uma portaria municipal. Sobre a prévia avaliação dos bens a serem leiloados, verificou-se que foi nomeada uma comissão para a avaliação de bens móveis inservíveis ao município, sendo que a relação dos bens, com a respectiva descrição e avaliação está datada e assinada por todos os membros da comissão. Consta ainda a autorização do Poder Legislativo à alienação dos bens móveis (veículos). Nada consta a respeito da justificativa de interesse público para a alienação. Conclusões e sugestões: Sugere-se que conste a justificativa de interesse público na alienação dos bens a serem leiloados. Quanto à autorização do Poder Legislativo, a Lei 8.666/93 a exige somente para os casos de alienação de bens imóveis, conforme o art. 17, I, da Lei 8.666/93. Sobre os demais itens analisados não há recomendações a serem feitas. Executado por: Laíse A. K. Christoff Data: 04/11/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 15/11/2013 105 Quadro 45 – PTA nº 03.3B Leilão 001/2012 – Edital CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 04 OBJETO DE EXAME: Licitação Modalidade Leilão 001/2012 B ASSUNTO: Edital Constatações: Constatou-se que o preâmbulo do edital contém o número de ordem em série anual (porém o número do edital é 013/2012, sendo que na capa do processo consta 001/2012), a modalidade, e a determinação do local, data e horário do respectivo leilão. O edital não faz menção de que é regido pela Lei 8.666/93, sendo que quanto à repartição interessada, subentende-se que é o município, de forma geral, pois não traz especificação de secretaria ou setor. O objeto da licitação está descrito de forma clara e sucinta, com as características dos bens a serem leiloados, porém não apresenta o valor da avaliação atribuído pela Comissão para Avaliação de Bens Inservíveis ao Município, sendo este o valor do lance mínimo, conforme determina a Lei Municipal que criou esta comissão. O edital determina o prazo máximo de 10 dias para a retirada dos bens arrematados, após a data de pagamento do valor ofertado. Para o caso de não pagamento do valor da arrematação, o licitante perderá o direito sobre o bem, assim como o valor pago como entrada será considerado como multa pelo não cumprimento das cláusulas do edital, sendo que ainda pode ser suspenso de participar de novos leilões, ou ser declarado inidôneo, nos termos do disposto art. 87, I a IV, da Lei 8.666/93. O edital não apresenta critério de julgamento dos lances, sendo que não traz em seu texto nada referente ao valor do lance mínimo (esta informação consta apenas na Lei Municipal que criou a comissão para avaliação de bens inservíveis ao município). O local, horário e número de telefone para maiores informações constam no edital. O edital não menciona nenhum critério de reajuste. As condições de pagamento previstas no edital são as seguintes: 20% do valor da arrematação à vista, na data do leilão, e os 80% restantes em até 10 dias após o leilão. Não há instruções e normas para o caso de recursos. A via original de edital está devidamente datada e assinada na última página, porém as demais páginas não estão rubricadas. Conclusões e sugestões: Recomenda-se que seja verificado o número de ordem em série anual deste processo, visto que é apresentado como o edital de leilão nº 013/2012, porém este é o único edital desta modalidade neste exercício, portanto deveria ser de nº 001/2012. É necessário que conste a 106 menção de que o edital é regido pela Lei 8.666/93 e suas alterações, bem como qual a secretaria ou órgão que terá seus bens leiloados. Além da descrição de cada item a ser leiloado, é fundamental que conste também o valor do lance mínimo de cada bem. Sobre o critério de julgamento, o edital deve ser claro, especificando qual será o valor do lance mínimo para cada bem leiloado, conforme determina a Lei Municipal que nomeou a Comissão de Avaliação dos Bens Inservíveis ao Município. Quanto aos meios para obter maiores informações, verificou-se que falta citar qual é o horário de atendimento, visto que esta informação é essencial para o contato no caso de solução de dúvidas. Neste caso, não há necessidade de critério de reajuste, visto que o valor dado como lance deve ser pago em uma entrada e o restante em até 10 dias após o leilão. É importante que o edital indique as instruções e normas para o caso de haver necessidade ou interesse de apresentação de recursos. Além de datado e assinado na última página, as demais páginas do edital devem ser rubricadas. Executado por: Laíse A. K. Christoff Data: 04/11/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 15/11/2013 107 Quadro 46 – PTA nº 03.3C Leilão 001/2012 – Divulgação e Publicação CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 04 OBJETO DE EXAME: Licitação Modalidade Leilão 001/2012 C ASSUNTO: Divulgação e Publicação Constatações: Constatou-se que o resumo do edital, com a descrição dos itens a serem leiloados, foi publicado em jornal de circulação no município e região, conforme a análise do processo há apenas uma publicação. No Diário Oficial do Estado, o extrato de edital, sem a descrição dos itens a serem leiloados foi publicada apenas uma vez, de acordo com os comprovantes em anexo ao processo. Em ambos os jornais a publicação teve mais de 15 dias de antecedência da data do leilão. Não há mais comprovantes anexados ao processo de outras formas de divulgação do leilão. Conclusões e sugestões: Recomenda-se que, conforme o art. 53, § 4º da Lei 8.666/93, o edital de leilão seja amplamente divulgado no município. Para tanto, é necessário anexar no processo todas as formas e vezes que o edital foi divulgado. Executado por: Laíse A. K. Christoff Data: 04/11/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 15/11/2013 108 Quadro 47 – PTA nº 03.3D Leilão 001/2012 – Habilitação CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 04 OBJETO DE EXAME: Licitação Modalidade Leilão 001/2012 D ASSUNTO: Habilitação Constatações: Constatou-se que o edital não exigiu documentos para a habilitação dos participantes do leilão. Conclusões e sugestões: Conclui-se que de acordo com o art. 32, §1º, da Lei 8.666/93, para o caso de leilão os documentos para a habilitação dos participantes podem ser dispensados total ou parcialmente. Executado por: Laíse A. K. Christoff Data: 04/11/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 15/11/2013 109 Quadro 48 – PTA nº 03.3E Leilão 001/2012 – Julgamento CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 04 OBJETO DE EXAME: Licitação Modalidade Leilão 001/2012 E ASSUNTO: Julgamento Constatações: Constatou-se que apesar de não constar nada no edital sobre a forma de julgamento do leilão, foi feito de acordo com o maior lance oferecido, sendo que o lance mínimo é o valor da avaliação do bem pela Comissão de Avaliação dos Bens Inservíveis ao Município, conforme comprova a ata nº 01/2012 anexada ao processo. Ainda de acordo com a ata do leilão, verificou-se que dos 9 veículos disponibilizados para o leilão, 4 foram arrematados pelo valor do lance mínimo, 2 foram arrematados com valor superior ao valor de lance mínimo e os 3 veículos restantes não tiveram lances. Conclusões e sugestões: Recomenda-se que esteja especificado no edital quais os critérios de julgamento e o valor do lance mínimo de cada item a ser leiloado. Mas, apesar desta informação estar faltando no edital, o julgamento dos lances foi realizado conforme prevê o art. 22, § 2º da Lei 8.666/93. Executado por: Laíse A. K. Christoff Data: 04/11/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 15/11/2013 110 Quadro 49 – PTA nº 03.3F Leilão 001/2012 – Adjudicação e Homologação CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 04 OBJETO DE EXAME: Licitação Modalidade Leilão 001/2012 F ASSUNTO: Adjudicação e Homologação Constatações: Constatou-se que não está anexado ao processo o comprovante de adjudicação e homologação pela autoridade competente. Conclusões e sugestões: Recomenda-se que seja procedida a Adjudicação e Homologação do processo licitatório de Leilão, dando assim, por aprovados os procedimentos por parte do Prefeito Municipal. Executado por: Laíse A. K. Christoff Data: 04/11/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 15/11/2013 111 Quadro 50 – PTA nº 03.3G Leilão 001/2012 – Autuação do Processo CHRISTOFF & CIA - AUDITORIA E CONSULTORIA CONTÁBIL CLIENTE: Prefeitura Municipal PTA Nº SETOR: Setor de Compras 04 OBJETO DE EXAME: Licitação Modalidade Leilão 001/2012 G ASSUNTO: Autuação do processo de Leilão Constatações: Constatou-se que estão anexados ao processo de leilão: a Lei Municipal que autoriza a alienação dos bens inservíveis; a Lei Municipal que nomeou a Comissão para a avaliação destes bens; a relação e o valor da avaliação dos bens que serão leiloados, com a data e a assinatura de todos os integrantes da comissão de avaliação; consta ainda a Portaria Municipal que designou o leiloeiro; o edital de leilão; a ata do leilão; as cartas de arrematação dos bens alienados; e a ata da comissão de licitação. Não há registro de recursos apresentados. Conclusões e sugestões: A ata da comissão de licitação não é necessária, visto que o leilão foi realizado por leiloeiro, portanto faz-se necessária a apresentação da ata assinada pelo leiloeiro e pelo representante do Executivo que acompanhou o leilão. Quanto aos demais itens verificados, constatou-se que atendem a legislação vigente, não sendo necessárias outras recomendações. Executado por: Laíse A. K. Christoff Data: 04/11/2013 Fonte: dados conforme pesquisa Revisado por: Irani Paulo Basso Data: 15/11/2013 112 4.5 Relatório de Auditoria Interna dos Processos Licitatórios da Prefeitura Ao Sr. Prefeito Municipal A finalidade do presente relatório é informá-lo sobre os resultados obtidos na auditoria realizada no Setor de Compras desta municipalidade, no período de 01/01/2012 a 31/12/2012, mediante a seleção aleatória de três processos de cada modalidade de licitação, à exceção da modalidade de leilão, já que no período analisado realizou-se somente um leilão. Foram verificados os procedimentos usados para as compras efetuadas por meio de licitação. Os exames foram realizados de acordo com as Normas de Auditoria em vigor, assim como com a legislação específica aplicada às licitações (Lei 8.666/93 e suas alterações). O objetivo desta auditoria é verificar se os procedimentos aplicados no setor de compras no que se refere às licitações atendem a legislação pertinente. A análise das informações coletadas nos processos licitatórios demonstra que há muitos itens que ainda não estão em conformidade com as determinações da legislação aplicada ao setor, para tanto deve haver uma revisão dos procedimentos adotados, conforme segue: 1. Licitações na modalidade de Carta Convite: a) Pedido de Compras – todos os processos devem, obrigatoriamente, iniciar após o encaminhamento do pedido de compras pelo setor demandante da aquisição ou serviço, com a descrição e especificação completa dos itens, sem citar a marca, devidamente datado e assinado pelo responsável. Quanto a indicação dos recursos orçamentários a serem usados no empenho das compras, não há recomendações, visto que atende a legislação. b) Edital – Recomenda-se que o edital mencione de forma clara que é regido pela Lei nº 8.666/93. Em relação ao objeto da licitação, além de estar descrito de forma clara e objetiva, deve informar a quantidade de unidades a serem adquiridas. O edital também deve apresentar as instruções e normas para eventuais recursos, assim como determinar as condições de recebimento do material licitado e, em anexo, a minuta do futuro contrato. As sanções previstas devem ser citadas de forma clara e objetiva. Sobre a forma de pagamento, é preciso que especifique o prazo, conforme previstos na Lei 8.666/93. Além de datado e assinado na última página, o edital deve estar rubricado em todas as demais páginas. c) Divulgação e publicação – Constatou-se que para a Carta Convite nº 005/2012, que foram convidadas três empresas, número mínimo exigido por lei. Sobre os prazos de recebimento dos convites, conforme a Lei 8.666/93, deve ser de no mínimo cinco dias de 113 antecedência da data de abertura das propostas, e verificou-se que dois convites foram encaminhados via Correio, mediante AR – Aviso de Recebimento, sendo que um deles não retornou o comprovante de recebimento do convite, mas o AR comprova que esta empresa foi convidada, recebendo o convite no prazo legal. Em relação ao outro convite encaminhado pelo Correio, observou-se que no AR a data de recebimento é diferente da data de recebimento que consta no convite que a empresa retornou ao Setor de Compras, no AR consta a data de 09/01/2012 e no comprovante, 06/01/2012, sendo que a data de abertura das propostas é dia 13/01/2012, assim, o prazo máximo para o recebimento dos convites era o dia 08/01/2012 (cinco dias de antecedência), portanto esta empresa deveria ter impugnado o respectivo certame, devido ao atraso no recebimento do convite. Nas demais Cartas Convite analisadas, não foram encontradas irregularidades. d) Habilitação – Conforme prevê o art. 32 da Lei 8.666/93, no caso de carta convite, os documentos exigidos para habilitação podem ser dispensados em todo ou em parte. Assim, este item está em conformidade com a Legislação. Porém os documentos exigidos devem ser vias originais ou se não, cópias autenticadas em cartório ou por servidor credenciado do setor. Como a maioria das certidões exigidas é emitida de forma online, é difícil verificar se são ou não fotocópias, mas é preciso atentar quanto a isso. e) Julgamento – Recomenda-se que sejam aceitas somente as propostas que estão integralmente preenchidas, do contrário, estas informações devem ser excluídas das propostas. Sugere-se ainda que seja criado no edital um item que desclassifique o fornecedor que não apresentar a proposta devidamente preenchida, com todos os dados e informações, conforme consta na proposta que é entregue pelo setor de compras a cada fornecedor. Quanto aos demais itens verificados, não há recomendações a serem feitas. f) Adjudicação e homologação – Não há recomendações a se fazer sobre este item, pois não foram encontrados indícios de irregularidades. g) Autuação do processo – No caso da Carta Convite nº 005/2012, deve constar na Ata que a terceira empresa convidada não se manifestou, conforme comprovam os termos de recebimento. Deve ser anexado no processo o ato de designação da comissão de licitação, assim como o parecer jurídico, devidamente datado e assinado, para que o documento tenha validade. Também é necessário anexar o termo de contrato, ou equivalente, ao processo. Sugere-se que a comissão de licitação aceite somente vias originais para a habilitação dos fornecedores ou autentique por carimbo e assinatura do Servidor do Setor encarregado para tal. Ainda sugere-se que os documentos que compõem os processos de compras, devem ser organizados de forma sequencial. 114 2. Licitações na modalidade Tomada de Preços: a) Pedido de Compras – Recomenda-se que o processo licitatório sempre tenha por base o pedido de compras, com a especificação completa dos itens a serem licitados, sem indicar a marca, com a definição das unidades a serem adquiridas, bem como as condições de guarda e armazenamento dos mesmos. Este pedido deve estar assinado pelo responsável pela solicitação e autorizado pelo Prefeito. Quanto ao parecer contábil analisado, no qual constam os recursos orçamentários que serão usados para pagar a compra, não há recomendações a serem feitas. b) Edital – O edital deve mencionar de forma clara que é regido pela Lei nº 8.666/93 e suas alterações. No preâmbulo consta a data de recebimento das propostas, onde deve ser mencionado que nesta data também será a abertura das respectivas propostas, após a confirmação da documentação. Sobre a descrição do objeto da licitação é preciso atentar para que seja usada a grafia correta, com todas as especificações necessárias, tais como a descrição completa e as dimensões (m, cm, mm), para que não hajam dúvidas quanto aos itens a serem adquiridos. Em relação aos documentos necessários para participar da licitação, o edital deve exigir todos os documentos citados nos arts. 27 a 31 da Lei nº 8.666/93. Também deve constar no edital o critério para o reajuste de preço de itens licitados. No item do edital sobre o prazo para assinatura do contrato, este prazo deve ser determinado, pois no edital não foi mencionado; também é necessário que seja anexado uma minuta do futuro contrato. Ainda deve estar determinado de forma explícita, qual o prazo para cadastramento dos fornecedores, para a emissão do Certificado de Registro Cadastral. Sobre o critério de julgamento, no edital deve constar se é o menor preço por item ou global. Além de estar datado e assinado na última página pela autoridade competente, deve também as demais páginas devidamente rubricadas. É preciso atentar para que o edital não contenha erros de ortografia e pontuação, bem como deve ser padronizado quanto ao tipo e tamanho da letra usada, espaçamentos, margens, etc., para tanto, recomenda-se que o edital seja minuciosamente revisado antes de ser publicado. c) Divulgação e publicação – Sugere-se que, conforme prevê o art. 21 da Lei nº 8.666/93, o aviso de tomada de preços seja publicado no Diário Oficial do Estado apenas quando se referir a licitação que envolva verba de recurso estadual e no Diário Oficial da União quando se referir a verba do governo federal, sendo que nos demais casos, seja publicado em jornal de circulação no município (ou regional) e também, em jornal de grande circulação no estado. Quanto ao prazo mínimo de antecedência da publicação, não foram encontradas irregularidades. Ainda, analisando as informações que constam no aviso de 115 licitação publicado, este se apresenta de forma sintética, contemplando as principais informações da tomada de preços. d) Habilitação – Recomenda-se que devem ser exigidos os documentos de habilitação jurídica, qualificação técnica, qualificação econômico-financeira e de regularidade fiscal em todos os casos em que a legislação exigir, como é a Concorrência. Conforme a Lei nº 8.666/93, para a habilitação, também deve ser exigida a declaração de não utilização de trabalho noturno, insalubre e perigoso aos menores de 18 anos e de qualquer trabalho aos menores de 14 anos, salvo na condição de aprendiz. Para dar mais transparência ao processo de compras, recomenda-se que todos os documentos apresentados pelos fornecedores para a habilitação sejam anexados ao processo, mesmo que seja emitido o Certificado de Registro Cadastral. e) Julgamento – Conclui-se que o edital nº 003/2012, é claro quanto à necessidade de apresentação, na abertura das propostas, dos documentos complementares devido a especificidade do objeto da licitação, no entanto, este item não foi observado pela Comissão de Licitação no momento da abertura das propostas, já que somente um fornecedor apresentou estes documentos e ainda de forma incompleta e mas mesmo assim foi dado continuidade à abertura e julgamento das propostas, quando nenhum dos fornecedores estava devidamente habilitado. Sugere-se que quando isso ocorre, seja estabelecido um prazo de até cinco dias para que os licitantes completem a documentação de habilitação, que deve ser anexada ao processo, caso contrário, aqueles que permanecem com a documentação incompleta deveriam ser declarados inabilitados e após, aberto novo Edital de Licitação. Quanto ao Edital nº 004/2012, recomenda-se que o julgamento seja realizado de acordo com os critérios de julgamento que devem estar claramente determinados no edital. Em relação aos demais itens verificados, não há recomendações a serem feitas. f) Adjudicação e homologação – Não há recomendações a serem feitas, visto que todos os itens analisados estão em conformidade com a legislação. g) Autuação do processo – Recomenda-se que seja anexado ao processo, a cópia do ato de designação da comissão de licitações, bem como o termo de contrato, conforme prevê a Lei nº 8.666/93, bem como todos os documentos apresentados pelos licitantes para a sua habilitação. 3. Processo na modalidade de Leilão: a) Pedido de Alienação – Sugere-se que conste a justificativa de interesse público na alienação dos bens a serem leiloados. Quanto à autorização do Poder Legislativo, a Lei nº 116 8.666/93 a exige somente para os casos de alienação de bens imóveis, conforme o art. 17, I. Sobre os demais itens analisados não há recomendações a serem feitas. b) Edital – Recomenda-se que seja verificado o número de ordem em série anual deste processo, visto que é apresentado como o edital de leilão nº 013/2012, porém este é o único edital desta modalidade neste exercício, portanto deveria ser de nº 001/2012, conforme consta na capa do processo. É necessário que conste a menção de que o edital é regido pela Lei nº 8.666/93 e suas alterações, bem como qual a Secretaria ou Órgão que terá seus bens leiloados. Além da descrição de cada item a ser leiloado, é fundamental que conste também o valor do lance mínimo de cada bem. Sobre o critério de julgamento, o edital deve ser claro, especificando qual será o valor do lance mínimo para cada bem/lote leiloado, conforme determina a Lei Municipal que nomeou a Comissão de Avaliação dos Bens Inservíveis ao Município. Quanto aos meios para obter maiores informações, verificou-se que falta citar qual é o horário de atendimento, visto que esta informação é essencial para o contato no caso de solução de dúvidas. Neste caso, não há necessidade de critério de reajuste, visto que o valor dado como lance deve ser pago em uma entrada e o restante em até 10 dias após o leilão. É importante que o edital indique as instruções e normas para o caso de haver necessidade ou interesse de apresentação de recursos. Além de datado e assinado na última página, as demais páginas do edital devem ser todas rubricadas. c) Divulgação e publicação – Recomenda-se que, conforme o art. 53, § 4º da Lei nº 8.666/93, o edital de leilão seja amplamente divulgado no município. Para tanto, é necessário anexar no processo todas as formas e vezes que o edital foi divulgado. d) Habilitação – Conclui-se que de acordo com o art. 32, §1º, da Lei nº 8.666/93, para o caso de leilão, os documentos para a habilitação dos participantes podem ser dispensados total ou parcialmente; assim, não há recomendações a serem feitas sobre este item. e) Julgamento – Recomenda-se que estejam especificados no edital quais os critérios de julgamento e o valor do lance mínimo de cada item a ser leiloado. Mas, apesar desta informação estar faltando no edital, o julgamento dos lances foi realizado conforme prevê o art. 22, § 2º da Lei nº 8.666/93. f) Adjudicação e homologação – Recomenda-se que seja procedida a Adjudicação e Homologação do processo licitatório de Leilão, dando assim, por aprovados os procedimentos por parte do Prefeito Municipal. g) Autuação do processo – A ata da comissão de licitação não é necessária, visto que o leilão foi realizado por leiloeiro, portanto, faz-se necessária a apresentação da ata assinada pelo leiloeiro e pelo representante do Executivo que acompanhou o leilão. Quanto aos demais 117 itens verificados, constatou-se que atendem a legislação vigente, não sendo necessárias outras recomendações. Ao concluir este trabalho, a equipe de auditoria acredita ter alcançado seu objetivo, que é auxiliar a Administração Municipal na gestão dos recursos financeiros por meio da regularidade dos processos de compras. Neste sentido, os principais equívocos e problemas encontrados estão descritos neste relatório, dando oportunidade para que os procedimentos sejam revistos e adequados de forma a atender as exigências previstas, principalmente aqueles definidos na Lei nº 8.666/93. A equipe de auditoria se coloca à disposição da Administração Municipal para o caso de esclarecimentos quanto ao relatório de auditoria, resultado da verificação realizada junto ao Setor de Compras desta municipalidade. Ijuí (RS), 22 de novembro de 2013. Christoff & Cia - Auditoria e Consultoria Contábil CRC/RS nº 0000-00 CNPJ nº 00.000.000/0001-00 Auditora Responsável Laíse Adriana Klunk Christoff CRC/RS nº 00.000/O 118 CONCLUSÃO Este Trabalho de Conclusão de Curso na área da auditoria, foi de extrema importância para por em prática os conhecimentos desenvolvidos no decorrer do curso, visto que o momento da aplicação prática é fundamental para o fechamento desta etapa do ensino de graduação em Ciências Contábeis da autora. A auditoria, de modo geral, gera inúmeros benefícios à gestão, seja de entidades privadas ou públicas, devido a sua finalidade de aprimorar os controles internos, por meio da identificação de equívocos nos procedimentos adotados, de modo a contribuir na busca da excelência da gestão. Para que os objetivos deste trabalho fossem alcançados, foi necessário partir da teoria para prática. Para tanto, foram selecionados, em uma Prefeitura, três processos licitatórios de cada modalidade de licitação previsto na legislação para serem auditados. Também foi necessário fazer uma avaliação dos controles internos do Setor de Compras, para poder conhecer quais procedimentos são adotados e como podem ser melhorados. Neste sentido, observou-se que a Administração Pública é bastante complexa, pois é baseada exclusivamente em leis, seja de ordem federal, estadual ou municipal, assim, os servidores somente podem fazer o que a Lei permite, tornando tudo muito burocrático, visando sempre a redução de falhas e até mesmo fraudes. Para o Município, o presente relatório de TCC poderá servir instrumento para avaliação de procedimentos e adoção de eventuais medidas corretivas, evitando-se desta forma, que apontes venham a ser feitos pelos técnicos auditores do Tribunal de Contas do Estado, bem como esses ajustes passem a dar mais qualidade ao Setor, garantindo ao Prefeito e seus assessores, tranquilidade e transparência dos atos administrativos praticados no Setor de Compras e Licitações. Neste sentido, sugere-se que o Município estude a possibilidade de adotar, em médio prazo, o pregão eletrônico presencial e não-presencial, aumentando a concorrência entre os fornecedores, o que pode acarretar em melhores preços e qualidade para os produtos e serviços licitados, aumentando a eficiência e a economicidade na aplicação dos recursos públicos. Por meio da realização deste trabalho, os conteúdos referentes ao assunto abordado, foram brevemente revisados e a aplicados de forma prática num dos vários campos de aplicação da auditoria, com informações reais, trazendo os conteúdos estudados em sala de 119 aula para a prática, auxiliando de forma satisfatória na transição da condição de estudante para profissional, completando-se o ciclo de qualificação da acadêmica (autora). Para o Curso de Ciências Contábeis, fica mais um trabalho de auditoria à disposição dos acadêmicos que, certamente, poderão tirar muito proveito, pois além de toda a fundamentação teórico-técnica, traz importantes elementos da prática operacional de um importante setor operacional de uma Prefeitura, podendo a partir dele, despertar interesse na realização de estudos dessa natureza, seja no desenvolvimento dos conteúdos em sala de aula, seja nos estudos da tarefa de conclusão de curso. Por fim, não se pode afirmar que tudo esteja perfeito e concluído, mas certamente, muita qualidade foi adicionada na minha formação acadêmica, bem como na indicação de rumos, tanto profissionais como de continuidade dos estudos, seja na educação formal ou informal, como são os casos da pós-graduação e da educação continuada, pois na vida profissional os desafios são constantes e precisam ser vencidos um a um rumo ao aperfeiçoamento, tanto profissional como pessoal. 120 REFERÊNCIAS BIBLIOGRÁFICAS ANGÉLICO, João. Contabilidade pública. 8. ed. São Paulo: Atlas, 1995. 271 p. ARAÚJO, Inaldo da Paixão Santos; ARRUDA, Daniel Gomes; BARRETTO, Pedro Humberto Teixeira. Auditoria contábil: enfoque teórico, normativo e prático. São Paulo: Saraiva, 2008. 366 p. BASSO, Irani Paulo. Contabilidade geral básica. 3. ed. rev. Ijuí: Ed. Unijuí, 2005. 336 p. ______. Iniciação à auditoria. 3. Ed. rev. Ijuí. Ed. Unijuí, 2005. 374 p. BERWIG, Aldemir. Direito público I. Ijuí: Ed. Unijuí, 2008. 212 p. (Coleção educação a distância. Série livro-texto). Disponível em: <http://bibliodigital.unijui.edu.br:8080/xmlui/bitstream/handle/123456789/541/Direito%20p %c3%bablico%20I.pdf?sequence=1>. Acesso em: 15 abr. 2013. BEUREN, Ilse Maria (org.). Como elaborar trabalhos monográficos em contabilidade: teoria e prática. 2. ed. São Paulo: Atlas, 2004. 195 p. BOTELHO, Milton Mendes. Manual de controle interno: teoria e prática. 1ª ed. (ano 2003), 4ª tir. Curitiba: Juruá, 2006. 210 p. BRASIL. Constituição Federal, de 05 de outubro de 1988. Disponível em: <http://www.senado.gov.br/legislacao/const/con1988/CON1988_05.10.1988/CON1988.pdf>. Acesso em: 04 abr. 2013. ______. Lei nº 8.666, de 21 de junho de 1993. Regulamenta o art. 37, inciso XXI, da Constituição Federal, institui normas para licitações e contratos da Administração Pública e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/l8666cons.htm>. Acesso em: 08 abr. 2013. 121 ______. Lei complementar nº 101, de 04 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Disponível em: < http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm >. Acesso em: 13 abr. 2013. ______. Lei nº 4.320, de 17 de março de 1964. Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/l4320.htm>. Acesso em: 24 maio 2013. ______. Ministério do Planejamento, Orçamento e Gestão. Secretaria de Orçamento Federal. Manual técnico de orçamento MTO. Versão 2013. Brasília, 2012. 187 p. Disponível em: <https://gestao.orcamentofederal.gov.br/informacoes-orcamentarias/manualtecnico/MTO_2013_11OUT2012_terceira_versao.pdf>. Acesso em: 15 abr. 2013. CAVALHEIRO, Jader Branco; FLORES, Paulo Cesar. A organização do sistema de controle interno municipal. 4ª ed. rev. e atual. Porto Alegre: CRC/RS, 2007. 83 p. CONFEDERAÇÃO NACIONAL DOS MUNICÍPIOS – CNM. Jurídico: noções fundamentais para a gestão local. Brasília: CNM, 2012. 88 p. Disponível em: <http://www.cnm.org.br/index.php?option=com_docman&task=doc_download&gid=762>. Acesso em: 17 maio 2013. CREPALDI, Silvio Aparecido. Auditoria contábil: teoria e prática. 2. ed. São Paulo: Saraiva, 2002. 468 p. CFC – www.cfc.org.br. CONSELHO FEDERAL DE CONTABILIDADE. Gestão pública responsável: uma abordagem do sistema CFC/CRCs. Brasília: 2011. 108 p. Disponível em: <http://www.cfc.org.br/uparq/livro_gestao.pdf>. Acesso em: 03 maio 2013. ______. Resolução nº 986, de 21 de novembro de 2003. Aprova a NBC TI 01 – Norma Brasileira de Contabilidade Técnica da Auditoria Interna. Disponível em: 122 <http://www.crcsp.org.br/portal_novo/legislacao_contabil/resolucoes/Res986.htm>. Acesso em: 30 mar. 2013. CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL. Processo licitatório e a lei complementar n.º 123-2006: microempresa e empresa de pequeno porte: teoria e prática. Porto Alegre: CRC/RS, 2012. 96 p. Disponível em: <http://www.crcrs.org.br/arquivos/livros/livro_manual_licitacoes_2012.pdf>. Acesso em: 03 maio 2013. COSTA, Nelson Nery. Direito municipal brasileiro. 3. ed. rev. e atual. Rio de Janeiro: Forense, 2006. 403 p. FUNDAÇÃO PREFEITO FARIA LIMA. Centro de estudos e pesquisas de administração municipal – CEPAM. O município em perguntas e respostas. São Paulo: Malheiros Editores, 1997. 192 p. GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002. 175 p. GONÇALVES, Eugênio Celso; BAPTISTA, Antônio Eustáquio. Introdução ao estudo da ciência contábil. In ______. Contabilidade Geral. 5. ed. São Paulo: Atlas, 2004. cap. 1, p. 23-26. HOOG, Wilson Alberto Zappa e CARLIN, Everson Luiz Breda. Manual de auditoria contábil das sociedades empresárias: de acordo com o novo Código Civil – Lei 10.406/2002. Curitiba: Juruá, 2005. 256 p. IBGE - INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA - www.ibge.gov.br KOHAMA, Heilio. Contabilidade pública: teoria e prática. 6. ed. São Paulo: Atlas, 1998. 388 p. PAGLIATO, Wagner. Manual de auditoria. Rio de Janeiro: Ed. Ciência Moderna, 2011. 424 p. 123 PORTAL BRASIL. Estrutura do estado. Disponível em: <http://www.brasil.gov.br/sobre/obrasil/estrutura/poder-executivo>. Acesso em 13 maio 2013, às 10:45h. RIO GRANDE DO SUL. Secretaria da Fazenda. Contadoria e Auditoria-Geral do Estado (CAGE). Manual do gestor público: um guia de orientação ao gestor público. 2. ed. Porto Alegre: Companhia Rio-grandense de Artes Gráficas (CORAG), 2011. 474 p. Disponível em: <http://www.legislacao.sefaz.rs.gov.br/Site/plFiles/Manual%20do%20Gestor%20Público%20 -%202ª%20Edição%20-%20Versão%20Final_62880.pdf>. Acesso em: 05 abr. 2013. SÁ, Lopes de. Conhecimento contábil na atualidade. In _______. Teoria da contabilidade. São Paulo: Atlas, 1998. cap. 4, p. 41-54. SILVA, Edna Lúcia da e MENEZES, Estera Muszkat. Metodologia da pesquisa e elaboração de dissertação. 4. ed. rev. atual. Florianópolis: UFSC, 2005. 138 p. Disponível em: <http://tccbiblio.paginas.ufsc.br/files/2010/09/024_Metodologia_de_pesquisa_e_elaboracao_ de_teses_e_dissertacoes1.pdf>. Acesso em: 13 mar. 2013. SILVA, Reinaldo O. da. A administração hoje. In _______. Teorias da administração. São Paulo: Pearson, 2008. cap. 1, p. 03-38. SOUZA, Antonio Carlos; FIALHO, Francisco Antonio Pereira e OTANI, Nilo. TCC: métodos e técnicas. Florianópolis: Visual Books, 2007. 160 p. VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. 10. ed. São Paulo: Atlas, 2009. 94 p.