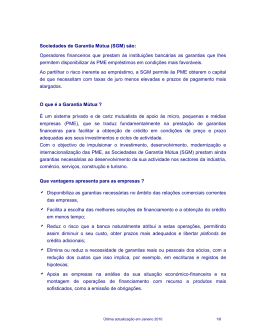

Jorge Gouveia Data: 11 Novembro de 2006 INSTRUMENTOS E INCENTIVOS FINANCEIROS AO EMPREENDEDORISMO EMPREENDEDORISMO O que é ? Quem são os Empreendedores ? Desafios Obstáculos Medidas de Orientação Estratégica FONTES DE FINANCIAMENTO Capital de Risco Fundo de Garantia Mútua Sistema de Incentivos para o Empreendedorismo O Que é o Empreendedorismo ? Em termos gerais o empreendedorismo deve responder ao desafio do novo paradigma económico que se caracteriza pela mobilização de recursos e competências específicas para satisfazer necessidades diferenciadas. Implica Actualização / Renovação / qualificação permanente das pessoas e das empresas Antecipação das necessidades Quem são os Empreendedores ? Os empreendedores são pessoas e / ou empresas devidamente preparadas e capacitadas para aproveitar as oportunidades de negócio decorrente das reais necessidades de mercado contribuindo para a progressão da cadeia de valor, criação de emprego e em última instância de riqueza. Desafios que se colocam aos empreendedores 1 - Impulsionar a criação de uma nova cultura empresarial assente na: ◊ Promoção da inovação com o intuito de gerar diferenças competitivas; ◊ Desenvolvimento tecnológico; ◊ Formação e qualificação de recursos humanos; ◊ Desenvolvimento de novos processos e produtos; ◊ Desenvolvimento de processos de certificação de qualidade; ◊ Utilização comunicação; de novas tecnologias de informação ◊ Implementação de novas formas de organização e gestão; ◊ Utilização de técnicas de marketing e DDESAFIOS QUE SE COLOCAM AOS EMPREENDEDORES 2 – Criação da própria empresa baseada preferencialmente na sociedade do conhecimento e na inovação enfrentando os riscos inerentes à actividade empresarial. 3 – Grande esforço na formação e melhoria dos níveis de qualificação com o objectivo de ganhar novas competências. OBSTÁCULOS AO DESENVOLVIMENTO DO EMPREENDEDORISMO ◙ Baixo nível de instrução / formação da população; ◙ Fraco Potencial de conhecimento, adaptabilidade e inovação da generalidade da população; ◙ Fraca experiência empresarial dos jovens; ◙ Baixos níveis de cooperação entre as universidades, escolas profissionais e o mundo empresarial. MEDIDAS DE ORIENTAÇÃO ESTRATÉGICA Centralizadas na Inovação Empreendedorismo Sociedade do Conhecimento Por forma a potenciar o aparecimento de empresas e projectos sustentados e competitivos a longo prazo Empreendedorismo PRECISA-SE Não basta criar empresas, é preciso criar sustentabilidade a longo prazo. Maior aposta nas competências qualitativas dos recursos humanos. Reforço da capacidade competitiva da RAM. Objectivo instrumental para o desenvolvimento, que concretize as medidas de inovação e do conhecimento. FUNDO CAPITAL DE RISCO Tem por objectivo a tomada de participações temporárias, entre 3 a 5 anos, em Pequenas e Médias Empresas, cotadas ou não, com insuficiente capacidade financeira e / ou de gestão, mas com elevado potencial de crescimento e consequentemente viáveis. A participação numa empresa implica normalmente a detenção pelo Fundo de uma influência significativa na gestão das empresas, independentemente do Fundo deter a maioria ou minoria do capital. As empresas serão assim lideradas por equipas de gestão profissionais dotadas de uma visão estratégica dos negócios. CAPITAL DE RISCO – EVOLUÇÃO DA ACTIVIDADE EM PORTUGAL Dependente do sistema bancário Resolver problemas de viabilidade económica e financeira Gestão de créditos como alternativa à avaliação de projectos Metodologia de relacionamento com o empresário Gerir créditos ≠ Gerir risco empresarial CAPITAL DE RISCO – EVOLUÇÃO DA ACTIVIDADE EM PORTUGAL Numa primeira fase o sector foi atacado por três “doenças”: ou servia de ferramenta política; ou era apenas um canal de escoamento de liquidez financeira para aproveitamento de benefícios fiscais; ou limitava-se a servir de financiamento bancário encapotado sem trazer qualquer valor acrescentado às empresas contempladas. A cultura empresarial portuguesa tem constituído um obstáculo à expansão desta modalidade de financiamento, devido: A mentalidade predominante privilegia o financiamento através do crédito; A imagem das sociedades de capital de risco está associada à participação financeira pura não tendo o devido relevo o apoio em termos de competências de gestão; Falsos preconceitos sobre o segredo do negócio; Linguagens distintas e portanto dificuldades de comunicação, entre empreendedor e sociedades de capital de risco; Expectativas elevadas em termos de transparência e partilha de informação; Receios de custos elevados, associados com a estrutura necessária para cumprir com o rigor do sócio "burocrata". CAPITAL DE RISCO – PERSPECTIVAS FUTURAS APOSTAR: Mudança de mentalidades e atitudes Em novas áreas de investimento incentivando a iniciativa privada; Criação de enquadramento legal e fiscal que facilite a mobilização dos capitais adequados ao investimento; Gestão de parcerias / criar uma cultura de risco empresarial Uma postura pró-activa do Capital de Risco passa pela capacidade de oferecer um contributo que o próprio promotor tem de aceitar como uma mais valia para a garantia da viabilização do projecto e sem a qual nenhum mercado de capitais a funcionar racionalmente aceitaria apoiar. CAPITAL DE RISCO “Fundo Madeira Capital” Constituído a 10 de Setembro de 2004 Objectivos: 1. Reforçar os capitais próprios das Pequenas e Médias Empresas sedeadas na RAM, com predominância para os projectos em fase de arranque, Start-Ups e primeiras fases de financiamento em projectos inovadores; 2. Actuar em todos os sectores de actividade; 3. Prestar apoio ao nível da gestão do negócio de acordo com a situação específica de cada empresa. 4. A participação no capital das empresas está limitada a 35% do valor do Fundo não podendo ultrapassar 1 000 000,00 Euros. Estrutura de Participantes IDE-RAM Capital de Risco “Fundo Madeira Capital” 100% CR - “Fundo Madeira Capital” NewCapital, Sociedade de Capital de Risco S.A Capital Subscrito: 4 000 000 € Realização do Capital: Capital Realizado: 1 000 000 € Nº de Unidades de Participação: 200 (25% do Capital Inicial do FCR) b) Tipo de Empresas: PME´s de qualquer natureza jurídica c) Sector de Actividade: Qualquer sector de actividade Subscrição de Capital: Unidades de Participação: 800 Preço de cada Unidade de Participação: 5 000 € a) Área Geográfica: RAM Entidade Gestora do FCR Comparticipação POPRAM III/FEDER d) Durabilidade do FCR: Período Mínimo de 10 anos e) Tipo de Projectos: Projectos inovadores e importantes para a RAM, e com elevado potencial de crescimento f) Fases de Desenvolvimento das Empresas: Este FCR destina-se preferencialmente às fases iniciais de desenvolvimento das empresas (fase da ideia / arranque – Capital Semente) Intervenção no Capital Social das Empresas Fundo Capital de Risco 4.000.000,00 4.000.000,00 3.500.000,00 25% 3.000.000,00 2.000.000,00 2.500.000,00 2.000.000,00 25% 1.000.000,00 1.500.000,00 500.000,00 1.000.000,00 500.000,00 0,00 Despesa Pública Valores Aprovados FEDER (50%) - INR Valores Executados PROJECTOS EM ANÁLISE Encontra-se actualmente em análise 2 projectos, repartidos pelos seguintes sectores de actividade: 1 do sector dos Serviços; 1 do sector do Comércio. Em Novembro de 2005 foi aprovado um projecto do sector dos Serviços, envolvendo um Investimento na ordem dos 585.000 euros. Em Fevereiro de 2006 foi aprovado um projecto do sector do Comércio, envolvendo um investimento de 200.000 euros. FUNDO DE GARANTIA MÚTUA O que é ? É um sistema privado e de cariz mutualista de apoio às pequenas, médias e micro empresas (PME), que se traduz fundamentalmente na prestação de garantias financeiras para facilitar a obtenção de crédito em condições de preço e prazo adequadas aos seus investimentos e ciclos de actividade. OBJECTIVO 1 - Impulsionar o investimento, desenvolvimento, modernização e internacionalização das PME. 2 - Prestar ainda todas as outras garantias necessárias ao desenvolvimento da sua actividade nos sectores da indústria, comércio, serviços, construção e turismo. VANTAGENS PARA AS EMPRESAS 1 - Disponibiliza as garantias necessárias no âmbito das relações comerciais correntes das empresas; 2 - Facilita a escolha das melhores soluções de financiamento e a obtenção do crédito em menos tempo; 3 - Reduz o risco que a banca naturalmente atribui a estas operações, permitindo assim diminuir o seu custo, obter prazos mais adequados e libertar plafonds de crédito adicionais; 4 - Elimina ou reduz a necessidade de garantias reais ou pessoais dos sócios, com a redução dos custos que isso implica, por exemplo, em escrituras e registos de hipotecas; 5 - Apoia as empresas na análise da sua situação económico-financeira e na montagem de operações de financiamento com recurso a produtos mais sofisticados, como a emissão de obrigações. VANTAGENS PARA AS INSTITUIÇÕES DE CRÉDITO 1 - As Sociedades de garantia Mútua (SGM) prestam garantias autónomas entre 50 a 75% do capital dos financiamentos bancários, até o limite de 500 000,00 euros por empresa, que é pago à primeira solicitação, no prazo de 10 dias. Desta forma, reduzem o risco das operações, partilhando-o com as instituições de crédito; 2 – Com a intervenção das SGM, as instituições financeiras conseguem oferecer melhores condições de financiamento e assim incrementar a sua actividade e o negócio das PME, disponibilizando crédito que de outra forma não seria possível face, muitas vezes, ao rating das empresas ou à sua incapacidade para prestar as garantias adequadas (pessoais ou reais); 3 – As instituições financeiras conseguem ainda manter plafonds disponíveis para operações potencialmente mais rentáveis. COMO FUNCIONA O SISTEMA MUTUALISTA ? 1 – Para beneficiar de uma garantia, uma empresa tem necessariamente de se tornar accionista da SGM, tornando-se mutualista. 2 – A participação no capital social é de 3% do valor da garantia emitida, sendo adquirida a um accionista promotor ou a um outro mutualista. 3 – Após a extinção ou caducidade da garantia, o mutualista pode vender as suas acções pelo seu valor nominal (1) à própria SGM ou a outra empresa. É este carácter mutualista que torna viável apoiar em condições favoráveis o desenvolvimento das PME, em vez da maximização dos lucros. CUSTOS PARA AS EMPRESAS Sobre o saldo vivo do montante da garantia prestada, em cada momento, é cobrado uma comissão entre 0,75 e 3,5% ao ano, dependendo do tipo de garantia e da própria avaliação da empresa. A análise inicial do processo não implica qualquer custo para a empresa. Se a operação for proposta para decisão, é cobrada uma comissão relativa ao custo. As SGM prestam garantias a favor de instituições financeiras e a entidades não financeiras. TIPO DE GARANTIAS Garantias a favor das instituições financeiras: intervindo como garantes ou fiadores nas operações de financiamento e podem assumir a forma de garantias para empréstimos de curto ou longo prazo, financeiras (leasing, factoring) e para operações especiais de crédito (empréstimos obrigacionistas). Garantias a favor de instituições não financeiras: Assegurando o cumprimento de obrigações assumidas pelas empresas no decurso da sua actividade e podem assumir a forma de: □ Garantias técnicas para cumprimento da boa execução dos contratos; □ Garantias de Bom Pagamento aos fornecedores; □ Garantias ao Estado; □ Garantias a sistemas de incentivos SISTEMA DE INCENTIVOS AO EMPREENDEDORISMO 2007 - 2013 Será criado um sistema de incentivos específico para o apoio ao empreendedorismo com o objectivo de: 1 – Estimular o interesse dos jovens pelo mundo empresarial; 2 – Fomentar a autodeterminação económica dos jovens; 3 – Criar uma plataforma informática, de forma a agrupar todas as ideias e projectos, assim como potenciais financiadores; 4 – Criar uma Bolsa de Ideias e Meios para identificar ideias com características inovadoras e susceptíveis de valorização empresarial; 5 – Apoiar preferencialmente projectos de microempresas baseados na inovação e na sociedade do conhecimento. Site do IDE www.ideram.pt MUITO OBRIGADO PELA VOSSA ATENÇÃO

Baixar