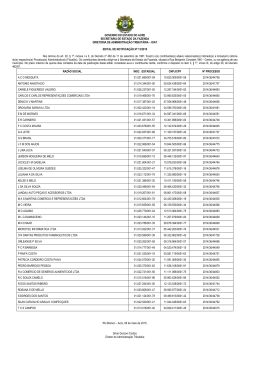

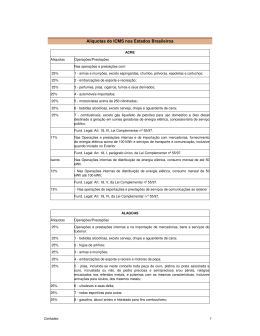

ANO XXIII - 2012 - 5ª SEMANA DE JANEIRO DE 2012 BOLETIM INFORMARE Nº 05/2012 ASSUNTOS DIVERSOS EXPORTAÇÃO TEMPORÁRIA - APLICABILIDADE Introdução - Aplicabilidade - Exportação e Termo de Responsabilidade - Despacho Para Concessão do Regime - Extinção do Regime ............................................................................ Pág. 47 ICMS - MS/MT/RO ALÍQUOTAS DO ICMS NAS UNIDADES DA FEDERAÇÃO - REGIÃO SUL - TABELAS 2012 Introdução - Relacionando os Estados do Paraná, Santa Catarina e Rio Grande do Sul ....... Pág. 48 LEGISLAÇÃO - MS Ato Declaratório SAT nº 02, de 23.01.2012 (DOE de 24.01.2012) - Inscrições Estaduais Reativação, Suspensão e Cancelamento .................................................................................. Pág. 52 Portaria SAT nº 2.259, de 24.01.2012 (DOE de 25.01.2012) - GECOM - Exercício Das Atribuições - Disposições ........................................................................................................... Pág. 53 JANEIRO - Nº 05/2012 ICMS - IPI E OUTROS TRIBUTOS - MS/MT/RO ASSUNTOS DIVERSOS EXPORTAÇÃO TEMPORÁRIA Aplicabilidade Sumário 1. 2. 3. 4. 5. Introdução Aplicabilidade Exportação e Termo de Responsabilidade Despacho Para Concessão do Regime Extinção do Regime 1. INTRODUÇÃO Exportação Temporária é o regime aduaneiro que permite a saída de mercadorias do País, com suspensão do pagamento do imposto de exportação, condicionada ao seu retorno em prazo determinado, no mesmo estado em que foram exportadas. Esse regime está regulamentado pelo Decreto 6.759/ 2009 e alterações posteriores. 2. APLICABILIDADE O regime especial de admissão temporária trata de situações específicas, e visa a facilitar a saída temporária do País de bens destinados a, entre outros: a) realização/participação em eventos de natureza cultural, artística, científica, comercial e esportiva; científicos, artísticos, culturais, técnicos, comerciais ou industriais; b) competições ou exibições esportivas; c) promoção comercial, inclusive amostras sem destinação comercial e mostruários de representantes comerciais; d) execução de contrato de arrendamento operacional, de aluguel, de empréstimo ou de prestação de serviços, no Exterior; e) prestação de assistência técnica a produtos exportados, em virtude de termos de garantia; f) atividades temporárias de interesse da agropecuária, inclusive animais para feiras ou exposições, pastoreio, trabalho, cobertura ou cuidados da medicina veterinária; g) emprego militar e apoio logístico às tropas brasileiras designadas para integrar força de paz em território estrangeiro. 3. EXPORTAÇÃO E TERMO DE RESPONSABILIDADE No caso de Exportação temporária de mercadoria sujeita ao imposto de Exportação, o beneficiário do regime deve assinar um termo de responsabilidade pelo pagamento do tributo suspenso, em caso de descumprimento do regime, não se exigindo garantia. b) assistência humanitária e salvamento; c) acondicionamento e transporte de outros bens; O termo de responsabilidade será baixado quando comprovada a reimportação da mercadoria no prazo fixado; ou o pagamento do imposto de Exportação suspenso. d) ensaios e testes ou utilização no exterior. Além desses casos, existe ainda a Exportação Temporária para Aperfeiçoamento Passivo, que é regulamentada pela Portaria MF nº 675/1994, que permite a saída do País, por tempo determinado, de mercadorias que devam ser submetidas a: a) operações de transf ormação, elaboração, beneficiamento ou montagem, no exterior, e a posterior reimportação, sob a forma do produto resultante, com pagamento de tributos sobre o valor agregado aos bens; e b) processo de conserto, reparo ou restauração, com pagamento de tributos sobre os materiais eventualmente empregados. Entre outros, podem ser submetidos ao regime de Exportação Temporária os bens destinados a: a) feiras, exposições, congressos ou outros eventos No caso de descumprimento das condições, requisitos ou prazos estabelecidos para a aplicação do regime, aplicase ainda uma multa de 5% (cinco por cento) do preço normal da mercadoria. 4. DESPACHO PARA CONCESSÃO DO REGIME O procedimento a ser aplicado, assim como a declaração a ser utilizada depende da finalidade dos bens e do beneficiário do regime. O regime só é concedido após o atendimento a eventuais controles administrativos específicos a cargo de outros órgãos de governo e a sua solicitação e concessão e o despacho aduaneiro dos bens devem ser efetuados com base em: a) Declaração Aduaneira de Material Promocional, no caso de material promocional em circulação nos EstadosPartes do Mercosul, que deva ser utilizado ou distribuído gratuitamente na ocasião ou em função da realização de 47 ICMS - IPI E OUTROS TRIBUTOS - MS/MT/RO feiras, exposições, congressos, seminários, encontros, “workshops” ou quaisquer outras atividades similares de caráter turístico, cultural, educativo, desportivo, religioso ou comercial nesses países; b) Declaração Aduaneira de Bens de Caráter Cultural, no caso de Exportação Temporária para países integrantes do Mercosul, de bens integrantes de projetos ou eventos culturais, aprovados pelo Ministério da Cultura; c) Declaração Simplificada de Exportação (DSE) Formulário (Anexos VI a VII da Instrução Normativa SRF nº 611/2006); d) Declaração Simplificada de Exportação (DSE), formulada pelo importador ou seu representante em microcomputador conectado ao Sistema Integrado de Comércio Exterior (Siscomex), acompanhada do conhecimento de carga ou documento equivalente, nas exportações por via terrestre, fluvial ou lacustre, e da primeira via da Nota Fiscal, se aplicável. JANEIRO - Nº 05/2012 5. EXTINÇÃO DO REGIME O regime se extingue com o retorno das mercadorias ao País, desde que o respectivo conhecimento de carga seja emitido no Exterior dentro do prazo de vigência do regime, ou, ainda, se for efetuada a sua exportação definitiva, nos termos da Instrução Normativa SRF nº 443/2004. Quando ocorrer o retorno ao País dos bens exportados temporariamente, a sua finalidade e a qualidade do beneficiário do regime também definirão o procedimento a ser aplicado e o tipo de declaração aduaneira a ser utilizada. Conforme o caso, poderão ser utilizados formulários específicos aplicáveis a algumas situações ou as declarações de importação comum ou simplificada (eletrônica ou formulário). Fundamentos Legais: Decreto nº 6.759/2009; Portaria MF nº 675/1994; Instrução Normativa SRF nº 319/2003; Instrução Normativa SRF nº 40/1999; Instrução Normativa SRF nº 10/2000; Instrução Normativa SRF nº 611/2006; Instrução Normativa SRF nº 443/2004. ICMS - MS/MT/RO ALÍQUOTAS DO ICMS NAS UNIDADES DA FEDERAÇÃO Região Sul - Tabelas 2012 Sumário 1. Introdução 2. Relacionando os Estados do Paraná, Santa Catarina e Rio Grande do Sul 1. INTRODUÇÃO A INFORMARE está disponibilizando nesta publicação a atualização, até o mês de janeiro/2012, das alíquotas internas das unidades da Federação da Região Sul. 2. RELACIONANDO OS ESTADOS DO PARANÁ, SANTA CATARINA E RIO GRANDE DO SUL PARANÁ Alíquotas Operações/Prestações 29% Nas operações com os seguintes produtos: a) nas operações com os seguintes produtos classificados na Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado NBM/SH: 1. bebidas alcoólicas (posições 2203, 2204, 2205, 2206 e 2208); 2. fumos e sucedâneos manufaturados (posições 2402.1000 a 2403.9990); b) nas operações com energia elétrica, exceto a destinada à eletrificação rural; c) nas prestações de serviços de comunicação; Fund. Legal: art. 14, V, do RICMS/PR, Decreto n º 1.980/2007. 28% a) gasolina, exceto para aviação; b) álcool anidro para fins combustíveis; Fund. Legal: art. 14, IV, do RICMS/PR, Decreto n º 1.980/2007. 25% Nas operações com os seguintes produtos: a) armas e munições, suas partes e acessórios (NCM Capítulo 93); b) balões e dirigíveis; planadores, asas voadoras e outros veículos aéreos, não concebidos para propulsão com motor (8801.0000); c) embarcações de esporte e de recreio (8903); d) energia elétrica destinada à eletrificação rural; e) peleteria e suas obras e peleteria artificial (NCM Capítulo 43); f) perfumes e cosméticos (3303, 3304, 3305, exceto 3305.1000, e 3307, exceto 3307.20); Fund. Legal: art. 14, III, do RICMS/PR, Decreto n º 1.980/2007. 18% Nas demais prestações e operações não abrangidas por alíquotas específicas. Fund. Legal: art. 14, VI, do RICMS/PR, Decreto n º 1.980/2007. 48 12% Nas prestações de serviço de transporte intermunicipal e nas operações com os seguintes bens e mercadorias: a) canetas esferográficas, canetas e marcadores, com ponta de feltro ou com outras pontas porosas, canetas tinteiro (canetas de tinta permanente) e outras canetas, cargas com ponta, para canetas esferográficas, lápis, minas para lápis ou lapiseiras, lousas e quadros para escrever ou desenhar, cores para pintura artística, atividades educativas e recreação ou de desenho, colas e adesivos, borrachas de apagar ( 9608.1000 a 9608.9990, 9609.1000 a 9609.9000, 9610.0000, 3213.1000 a 3213.9000, 3506.1000 a 3506.9900, 4016.9200); b) animais vivos; c) hortifrutigranjeiros e agropecuários, em estado natural; casulos do bicho-da-seda; sêmens, embriões, ovos férteis, girinos e alevinos; d) água de coco; água mineral (2201); alimentos; sucos de frutas (2009); e) rações, farinhas, farelos, tortas e resíduos destinados à alimentação animal ou utilizados na sua fabricação; f) refeições industriais (2106.9090) e demais refeições quando destinadas a vendas diretas a corporações, empresas e outras entidades, para consumo de seus funcionários, empregados ou dirigentes, bem como no fornecimento de alimentação de que trata o inciso I do art. 2º, exceto no fornecimento ou na saída de bebidas; g) fármacos, medicamentos, drogas, soros e vacinas, inclusive veterinários; cápsulas vazias para medicamentos; h) de higiene pessoal e limpeza: 1. xampus (3305.1000); 2. dentifrícios (3306.1000); 3. desodorantes corporais e antiperspirantes (3307.20); 4. papel higiênico (4818.1000); 5. absorventes e tampões higiênicos, fraldas para bebês e geriátricas e artigos higiênicos semelhantes (4818.40); 6. escovas de dentes (9603.2100); 7. protetor solar (3304); i) calçados, tecidos, artefatos de tecidos, artigos de cama, mesa e banho, e artigos de vestuário, inclusive roupas íntimas e de banho, camisolas e pijamas, gravatas, meias, luvas, lenços, xales, echarpes, cachecóis, mantilhas e véus; j) sacolas ecológicas; k) de uso doméstico: 1. artigos para serviço de mesa ou de cozinha, de plástico, madeira, porcelana, cerâmica e vidro (3924.1000, 4419.0000, 6911.10, 6912.0000 e 7013.1000 a 7013.4900); talheres (8211.1000, 8211.9100, 8211.9210 e 8215);panelas; 2. fogões de cozinha de até quatro bocas; 3. refrigeradores e freezers de até 300 litros com apenas uma porta; 4. máquinas de lavar roupa (8450.1) até seis kg; 5. máquinas de costura para fins doméstico (8452.1000) e ferros elétricos de passar (8516.4000); 6. chuveiros e duchas; 7. aparelhos receptores de televisão de até 29 polegadas; l) assentos (9401); móveis (9403); suportes elásticos para camas (9404.10) e colchões (9404.2); m) destinados à construção civil: 1. areia, argila, saibro, pedra bruta, brita graduada e pedra marruada; 2. tijolo, telha, tubo e manilha, de argila ou barro; 3. telhas e lajes planas pré-fabricadas, painéis de lajes, pré-lajes e prémoldados, de cimento, de concreto, ou de pedra artificial, mesmo JANEIRO - Nº 05/2012 12% prémoldados, de cimento, de concreto, ou de pedra artificial, mesmo armadas; 4. cal (2522); calcário (2521.00.00); e gesso (2520.20); 5. blocos e tijolos (6810.1100); 6. ladrilhos e placas de cerâmica (6907 e 6908); 7. pias, lavatórios, colunas para lavatórios, banheiras, bidês, sanitários e caixas de descarga, mictórios e aparelhos fixos semelhantes para uso sanitário, de porcelana ou cerâmica (6910.1000 e 6910.9000); n) madeiras e suas obras: 1. lenha (4401.1000); 2. madeira em bruto (4403 e 4404); 3. painéis de fibras ou de partículas e painéis semelhantes, mesmo aglomeradas com resinas ou com outros aglutinantes orgânicos (4410 e 4411); 4. molduras de madeira (4414); caixotes, caixas, engradados, barricas e embalagens semelhantes, carretéis para cabos, paletes simples, paletescaixas e outros estrados para carga e taipais de paletes (4415); barris, cubas, balsas, dornas, selhas e outras obras de tanoeiro e respectivas partes de madeira, incluídas as aduelas (4416); ferramentas, armações e cabos, de ferramentas, de escovas e de vassouras; formas, alargadeiras e esticadores, para calçados (4417); obras de marcenaria ou de carpintaria para construções, incluídos os painéis celulares, os painéis para soalhos e as fasquias para telhados (“shingles” e “shakes”) (4418); o) plásticos e suas obras: 1. blocos de espuma (3909.5029); 2. perfis de polímeros de cloreto de vinila (3916.2000); 3. tubos e seus acessórios (3917); 4. outras chapas, folhas, películas, tiras e lâminas, de plásticos não alveolares (3920); 5. artigos de transporte ou de embalagem; rolhas, tampas, cápsulas e outros dispositivos para fechar recipientes (3923); p) combustíveis: 1. gasolina de aviação (2710.1151); 2. óleo diesel (2710.1921); 3. mistura óleo diesel/biodiesel (2710.1921); 4. gás liquefeito de petróleo (2711.1910); 5. gás natural (2711.1100 e 2711.2100); 6. gás de refinaria (2711.2990); 7. biodiesel (3824.9029); q) máquinas, implementos, tratores e micro-tratores, agropecuários e agrícolas (8201, 8424.81, 8432, 8436, 8437, 8701, 8433.2090, 8433.5100, 8433.5990) e outras partes (8433.9090); r) máquinas e aparelhos industriais, exceto peças e partes (8417 a 8422, 8424, 8434 a 8435, 8438 a 8449, 8451, 8453 a 8465, 8468, 8474 a 8480 e 8515); s) empilhadeiras (8427.1019, 8427.2010 e 8427.2090); trator de esteira (8429.1190); rolo compactador (8429.4000); motoniveladoras (8429.2090); carregadeiras (8429.5190); escavadeira hidráulica (8429.5290); e retroescavadeiras (8429.5900); t) elevadores e monta-cargas (8428.10); escadas e tapetes rolantes (8428.40); partes de elevadores (8431.31); eixos, exceto de transmissão e suas partes (8708.5) e outros reboques e semirreboques, para transporte de mercadorias (8716.3); u) veículos automotores novos e peças para veículos automotores, inclusive para veículos, máquinas e equipamentos agrícolas e rodoviários, quando a operação seja realizada sob o regime da sujeição passiva por substituição tributária, com retenção do imposto relativo às operações subsequentes, sem prejuízo do disposto na alínea “v”; v) independentemente de sujeição passiva por substituição tributária, os veículos classificados na NBM/SH, com o sistema de classificação adotado até 31 de dezembro de 1996: 8701.20.0200, 8701.20.9900, 8702.10.0100, 8702.10.0200, 8702.10.9900, 8704.21.0100, 8704.22.0100, 8704.23.0100, 8704.31.0100, 8704.32.0100, 8704.32.9900, 8706.00.0100 e 8706.00.0200; w) da indústria de automação e eletrônica: 1. máquinas e aparelhos de impressão por meio de blocos, cilindros e outros elementos de impressão da posição 8442; 2. máquinas de calcular programáveis pelo usuário e dotadas de aplicações especializadas; caixa registradora eletrônica (8470.501); partes e acessórios reconhecíveis como exclusiva ou principalmente destinados a máquinas e aparelhos da subposição 8470.2, do item 8470.501, da posição 8471, dos subitens 8472.9010, 8472.9030 e 8472.9090, e dos itens 8472.902 e 8472.905 desde que tais máquinas e aparelhos estejam relacionados nesta alínea (8473); partes e acessórios das máquinas da posição 8471 (8473.30); outros (8473.3019); 3. motores de passo (8501.101); transformadores elétricos, conversores elétricos estáticos (retificadores, por exemplo), bobinas de reatância e de alta indução (8504); 4. discos, fitas, dispositivos de armazenamento não volátil de dados à base de semicondutores, “cartões inteligentes” (“smart cards”) e outros suportes para gravação de som ou para gravações semelhantes, mesmo gravados, incluídos as matrizes e moldes galvânicos para fabricação de discos (8523); 5. aparelhos transmissores (emissores) com aparelho receptor incorporado baseados em técnica digital (8525); receptores pessoais de radiomensagens - “pager” (8527.901); 6. aparelhos digitais de sinalização acústica ou visual, exceto os aparelhos residenciais (8531); 7. condensadores elétricos próprios para montagem em superfície - SMD (8532.2110, 8532.2310, 8532.2410, 8532.2510, 8532.2910 e 8532.3010); resistências elétricas próprias para montagem em superfície - SMD (8533); circuitos impressos multicamadas e circuitos impressos flexíveis multicamadas, próprios para as máquinas, aparelhos, equipamentos e dispositivos constantes neste item (8534.0000); interruptor, seccionador, comutador e codificador digitais (8536.50); conectores para circuito ICMS - IPI E OUTROS TRIBUTOS - MS/MT/RO comutador e codificador digitais (8536.50); conectores para circuito impresso (8536.9040); comando numérico computadorizado (8537.101); controlador programável (8537.1020); controlador de demanda de energia elétrica (8537.1030); 8. diodos, transistores e dispositivos semelhantes semicondutores; dispositivos fotossensíveis semicondutores, incluídas as células fotovoltaicas, mesmo montadas em módulos ou painéis; diodos emissores de luz; cristais piezelétricos montados (8541); circuitos integrados e microconjuntos, eletrônicos (8542); máquinas e aparelhos elétricos com funções próprias, não especificados nem compreendidos em outras posições (8543); 9. fios, cabos (incluídos os cabos coaxiais) e outros condutores, isolados para usos elétricos (incluídos os envernizados ou oxidados anodicamente), mesmo com peças de conexão; cabos de fibras óticas, constituídos de fibras embainhadas individualmente, mesmo com condutores elétricos ou munidos de peças de conexão (8544); cabos de fibras óticas (8544.70); fibras óticas (9001.101); feixes e cabos de fibras óticas (9001.1020); dispositivos de cristais líquidos - LCD (9013.8010); 10. instrumentos e aparelhos digitais para medicina, cirurgia, odontologia e veterinária (9018); aparelhos digitais de mecanoterapia, de ozonoterapia, de oxigenoterapia, de aerossolterapia, aparelhos digitais respiratórios de reanimação e outros aparelhos digitais de terapia respiratória (9019); x) implantes dentários em geral, de qualquer material, inclusive os de titânio, de todas as formas, diâmetros e alturas, próprios para serem fixados nos ossos da mandíbula, maxilar ou zigomático, suas partes, acessórios e complementos (8108). RIO GRANDE DO SUL Alíquotas Operações/Prestações 25% I) Serviços de Comunicação; Fund. Legal: Livro I, art. 28, I, do RICMS/RS. 25% II) Operações e prestações internas e de importação, de produtos relacionados no Apêndice I, Seção I: a) Armas e munições, classificadas no capítulo 93 da NBM/SH-NCM; b) Artigos de antiquários; c) Aviões de procedência estrangeira, para uso não comercial; d) Bebidas, exceto: vinho e derivados da uva e do vinho, assim definidos na Lei Federal nº 7.678, de 08/11/88; sidra e filtrado doce de maçã; aguardentes de cana classificadas no código 2208.40.00 da NBM/SHNCM; água mineral e sucos de frutas não fermentados, sem adição de álcool, com ou sem adição de açúcar ou de outros edulcorantes; e refrigerante; e) Brinquedos, na forma de réplica ou assemelhados de armas e outros artefatos de luta ou de guerra, que estimulem a violência; f) Cigarreiras; g) Cigarros, cigarrilhas, charutos, cachimbos, fumos desfiados e encarteirados, fumos para cachimbos e fumos tipo crespo; h) Embarcações de recreação ou de esporte; i) Energia elétrica, exceto para consumo em iluminação de vias públicas, industrial, rural e, até 50 KW por mês, residencial; j) Gasolina, exceto de aviação, e álcool anidro e hidratado para fins combustíveis; l) Perfumaria e cosméticos (posições 3303, 3304, 3305 e 3307, da NBM/SH-NCM).(*) 20% 18% 17% 13% 12% (*) No período de 1º de junho de 2010 a 30 de junho de 2011, cosméticos, perfumaria, artigos de higiene pessoal e de toucador, relacionados no item XXII da Seção III do Apêndice II, nas saídas promovidas por estabelecimento de substituto tributário dessas mercadorias, relativamente ao débito fiscal próprio têm alíquota de 12%. Fund. Legal: Livro I, art. 27, I, Apêndice I, Seção I, e art. 29, II, do RICMS/RS. Energia elétrica destinada à iluminação de vias públicas. Fund. Legal: Livro I, art. 27, IV, do RICMS/RS. Refrigerantes. Fund. Legal: Livro I, art. 27, III, do RICMS/RS. Nas demais operações e prestações de serviços, internas e de importação que não estiverem relacionados com alíquotas específicas.. Fund. Legal: Livro I, art. 27, VII, e art. 29, II, do RICMS/RS. No período de 1º de setembro a 31 de dezembro de 2010, quando se tratar de cal destinada à construção civil classificada na posição 2522 da NBM/SH-NCM Operações e prestações internas e de importação: I) Arroz; II) aves e gado vacum, ovino, bufalino, suíno e caprino, bem como carnes e produtos comestíveis resultantes do abate desses animais, inclusive salgados, resfriados ou congelados; III) Batata; IV) cebola V) Farinha de trigo; VI) Feijão de qualquer classe ou variedade, exceto o soja; VII) Frutas frescas, verduras e hortaliças, exceto amêndoas, nozes, avelãs e castanhas; VIII) Leite fresco, pasteurizado ou não, esterilizado ou reidratado, em qualquer embalagem; IX) Massas alimentícias, biscoitos, pães, cucas e bolos de qualquer tipo ou espécie; X) Ovos frescos, exceto quando destinados à industrialização; XI) Pescado, exceto adoque, bacalhau, merluza, pirarucu, crustáceos, moluscos e rã; 49 ICMS - IPI E OUTROS TRIBUTOS - MS/MT/RO XII) Refeições servidas ou fornecidas por bares, lanchonetes, restaurantes, cozinhas industriais e similares NOTA - Não se incluem nesta alíquota o fornecimento de bebidas. XIII) Trigo e triticale, em grão; XIV) Adubos, fertilizantes, corretivos de solo, sementes certificadas, rações balanceadas e seus componentes, sal mineral, desde que destinados à produção agropecuária; NOTA - Esta alíquota, em relação a componentes de rações balanceadas, somente se aplica às saídas com destino a fabricante de rações. XV) Aviões e helicópteros de médio e grande porte e suas peças, bem como simuladores de vôo, compreendidos na posição 8803 e nas subposições 8802.1, 8802.30, 8802.40 e 8805.2, da NBM/SH-NCM XVI) Cabines montadas para proteção de motorista de táxi XVII) Carvão mineral XVII) Empilhadeiras, retroescavadeiras e pás carregadoras, classificadas nas subposições 8427.20 e 8429.5, da NBM/SH-NCM XIX) Máquinas, equipamentos, aparelhos e instrumentos industriais, bem como acessórios, sobressalentes e ferramentas que acompanhem estes bens NOTA - Esta alíquota somente se aplica: a) às operações efetuadas pelo estabelecimento fabricante e desde que, cumulativamente: 1 - o adquirente seja estabelecimento industrial; 2 - as mercadorias se destinem ao ativo permanente do estabelecimento adquirente; 3 - as mercadorias sejam empregadas diretamente no processo industrial do estabelecimento adquirente; b) às importações do exterior, desde que satisfeitas as condições previstas na alínea anterior XX) Máquinas e implementos, destinados a uso exclusivo na agricultura, classificados na posição 8437 (exceto 8437.90.00), na subposição 8424.81 e nos códigos 7309.00.10, 8419.31.00, 8436.80.00 e 8716.39.00, da NBM/SH-NCM XXI) Máquinas e implementos agrícolas, classificados nas posições 8201 (exceto 8201.50.00), 8432 (exceto 8432.90.00), 8433 (exceto 8433.60.2 e 8433.90) e 8701 (exceto tratores rodoviários do código 8701.90.90), da NBM/SH-NCM XXII) Produtos de informática classificados na posição 8471 e nas subposições 8473.30, 8504.40 e 8534.00, e, desde que de tecnologia digital, nas posições 8536, 8537, 9029, 9030, 9031 e 9032, da NBM/SHNCM, nas saídas do estabelecimento fabricante XXIII) Silos armazenadores, exclusivamente para cereais, com dispositivos de ventilação e/ou aquecimento incorporados, classificáveis no código 8419.89.99 da NBM/SH-NCM XXIV) Tijolos, telhas e cerâmicas vermelhas, classificados na posição 6907 e nas subposições 6904.10 e 6905.10, da NBM/SH-NCM XXVI) Veículos automotores terrestres, até 31 de dezembro de 1998, quando tais operações sejam operações sejam sujeitas ao regime de substituição tributária com retenção do imposto NOTA - Esta alíquota também é aplicada, mesmo que a operação não esteja sujeita à substituição tributária, nos seguintes casos: a) em relação aos veículos classificados nos códigos 8701.20.0200, 8701.20.9900, 8702.10.0100, 8702.10.0200, 8702.10.9900, 8704.21.0100, 8704.22.0100, 8704.23.0100, 8704.31.0100, 8704.32.0100, 8704.32.9900, 8706.00.0100 e 8706.00.0200, da NBM/SH; b) no recebimento, pelo importador, de veículo importado do exterior; c) na saída promovida pelo estabelecimento fabricante ou importador, diretamente a consumidor ou usuário final, inclusive quando destinado ao ativo permanente. XXVII) Energia elétrica rural e, até 50 KW por mês, residencial NOTA - Considera-se energia elétrica rural a destinada à atividade agropecuária, nos termos de instruções baixadas pelo Departamento da Receita Pública Estadual. XXVIII) Óleo diesel, biodiesel, GLP, gás natural e gás residual de refinaria XXIX) Vagões para transporte de mercadorias sobre vias férreas, classificados na posição 8606 da NBM/SH-NCM XXX)Café solúvel, classificado no código 2101.11.10 da NBM/SH-NCM, até 31 de julho de 2007 XXXI) Basalto, classificado no código 6802.29.00 da NBM/SH-NCM XXXII) Elevadores, classificados no código 8428.10.00 da NBM/SH-NCM XXXIII) artefatos de joalharia, de ourivesaria e outras obras, classificadas nas posições 7113, 7114 e 7116, da NBM/SH-NCM; NOTA - Esta alíquota somente se aplica se houver incremento da produção dessas mercadorias no Estado, se forem mantidos, no mínimo, os níveis de arrecadação do imposto do exercício de 1997, e, ainda, se atendidas as demais condições estabelecidas em Termo de Acordo firmado entre o Setor da Indústria Joalheira e de Lapidação de Pedras Preciosas e o Estado do Rio Grande do Sul. XXXIV) retroescavadeiras, motoniveladoras, tratores de lagarta, caminhões com caixa basculante, rolos compactadores e pás carregadoras, classificadas no posição 8429 e nos códigos 8701.30.00 e 8704.32.20, da NBM/SH-NCM, até 31 de agosto de 1998, desde que adquiridas por governo de município localizado no Estado; NOTA 01 - A partir de 1º de setembro de 1998, esta alíquota somente se aplica às operações de saídas efetuadas, desde que, até 31 de agosto de 1998, o adquirente das mercadorias: a) tenha obtido aprovação de financiamento pelo Conselho Diretor do Fundo de Investimentos do Programa Integrado de Melhoria Social FUNDOPIMES, instituído pela Lei nº 8.899, de 04/08/89, na hipótese de estar adquirindo as mercadorias com recursos provenientes desse Fundo; ou 50 JANEIRO - Nº 05/2012 ou b) tenha aberto processo licitatório para aquisição das mercadorias, nas demais hipóteses. NOTA 02 - O contribuinte que efetuar operações de saídas com as mercadorias referidas nesta alínea, sujeitas à alíquota de 12%, deverá conservar documentos necessários à comprovação do cumprimento, pelo adquirente das mercadorias, das condições previstas na nota anterior. XXXV) no período de 24 de setembro de 2004 a 31 de dezembro de 2009, vestuário, calçados e móveis, de produção própria, classificados nos Capítulos 61, 62 ou 64 ou nas posições 9401 a 9404, da NBM/SH-NCM, nas saídas promovidas por estabelecimento industrial, com destino a órgãos e entidades da Administração Pública Direta e suas Fundações e Autarquias, bem como aos órgãos dos Poderes Legislativo e Judiciário; NOTA - A alíquota prevista nesta alínea somente se aplica se for consignado no documento fiscal o respectivo número do empenho. Fund. Legal: Livro I, art. 27, V, Apêndice I, Seção II, art. 28, II, e art. 27, VI, do RICMS/RS. XXXVI no período de 1º de agosto de 2010 a 30 de junho de 2011, telhas de concreto classificadas na subposição 6810.1 da NBM/SH-NCM; XXXVII no período de 1º de março a 31 de agosto de 2010, cal destinada à construção civil classificada na posição 2522 da NBM/SH-NCM; XXXVIII a partir de 1º de julho de 2010, máquinas e aparelhos relacionados no Apêndice I, Seção III; SANTA CATARINA Alíquotas 25% Operações/Prestações Nas operações internas e de importação com as seguintes mercadorias: I) Operações com energia elétrica, exceto os casos previstos com alíquota de 12% II) Produtos supérfluos: a) cervejas e chope, da posição 2203; b) demais bebidas alcoólicas, das posições 2204, 2205, 2206 e 2208; c) cigarro, cigarrilha, charuto e outros produtos manufaturados de fumo, das posições 2402 e 2403; d) perfumes e cosméticos, das posições 3303, 3304, 3305 e 3307; com exceção de protetor solar cuja alíquota passou a ser de 17%, a partir de 01.06.2010. e) peleteria e suas obras e peleteria artificial, do Capítulo 43; f) asas-delta do código 8801.10.0200; g) balão e dirigíveis, do código 8801.90.0100; h) iates e outros barcos e embarcações de recreio ou esporte, barcos a remo e canoas, da posição 8903; i) armas e munições, suas partes e acessórios, do Capítulo 93. III) Prestações de serviços de comunicação; IV) Operações com gasolina automotiva e com álcool carburante. Fund. Legal: Art. 26, II, do RICMS/2001. 17% Operações e prestações não abrangidas pelas alíquotas de 12% ou 25%. Fund. Legal: Art. 26, I do RICMS/2001 12% Nas operações e prestações internas e de importação: I) Operações com energia elétrica de consumo domiciliar até os primeiros 150 kW (cento e cinqüenta por quilowatts); II) Operações com energia elétrica destinada a produtor rural e cooperativas rurais redistribuidoras, na parte que não exceder a 500 KW (quinhentos quilowatts) mensais por produtor rural; III) Prestações de serviço de transporte rodoviário, ferroviário e aquaviário de passageiros. IV) Mercadorias de consumo popular: a) carnes e miudezas comestíveis frescas, resfriadas, congeladas ou temperadas de aves das espécies domésticas; b) carnes e miudezas comestíveis frescas, resfriadas, congeladas de bovino, bufalino, suíno, ovino, caprino e coelho; c) charque e carne-de-sol; d) erva-mate beneficiada; e) açúcar; f) café torrado em grão ou moído; g) farinha de trigo, de milho e de mandioca; h) leite e manteiga; i) banha de porco prensada; j) óleo refinado de soja e milho; I) margarina e creme vegetal; m) espaguete, macarrão e aletria; n) pão; o) sardinha em lata; JANEIRO - Nº 05/2012 ICMS - IPI E OUTROS TRIBUTOS - MS/MT/RO p) vinagre; b) peixes, crustáceos e moluscos: q) sal de cozinha; b.1) peixes frescos, congelados ou resfriados; r) queijo b.2) crustáceos, mesmo sem casca vivos, frescos, congelados ou V)Operações com óleo diesel e coque de carvão mineral; resfriados; VI) Operações com veículos automotores arrolados na Seção IV do Anexo b.3) moluscos, com ou sem concha, vivos, frescos, congelados ou I do RICMS/2001; VII) pias, lavatórios, colunas para lavatórios, banheiros, bidês, sanitários e caixas de descarga, mictórios e aparelhos fixos semelhantes para uso sanitário, de porcelana ou cerâmica, 6910.10.00 e 6910.90.00; VIII) ladrilhos e placas de cerâmica, exclusivamente para pavimentação ou revestimento, classificados segundo a Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH nas posições 6907 e 6908 (Lei nº 13.742/06); IX) blocos de concreto, telhas e lajes planas pré-fabricadas, painéis de resfriados; c) produtos hortícolas, plantas, raízes e tubérculos, comestíveis frescos: c.1) batata; c.2) tomates; c.3) cebolas, alho comum, alho-poró e outros produtos aliáceos; c.4) couves, couve-flor, repolho ou couve, frisada, couve-rábano e produtos comestíveis semelhantes; c.5) cenouras, nabos, beterrabas para salada, cercefi, aipo-rábano, lajes, pré-moldados, classificados, segundo a Nomenclatura Comum do rabanetes e raízes comestíveis semelhantes; Mercosul - NCM, respectivamente, nos códigos 6810.11.00, 6810.19.00, c.6) pepinos e pepininhos; 6810.99.00; c.7) ervilhas, feijão, grão-de-bico, lentilhas e outros legumes de vagem, X) mercadorias integrantes da cesta básica da construção civil, legumes com ou sem vagem; relacionadas no Anexo 1, Seção XXXII; c.8) alcachofras; a) Areia c.9) berinjelas; b) Plásticos b.1) pias e lavatórios b.2) calhas beiral e respectivos acessórios, para chuva b.3) tubos soldáveis para água fria b.4) tubos soldáveis para esgoto b.5) conexões soldáveis para água fria b.6) conexões soldáveis para esgoto b.7) torneiras b.8) assentos e tampas, para sanitário b.9) caixas de descarga para sanitário b.10) caixas d'água de até 4.000 litros b.11) registros de esfera, de pressão ou gaveta c) Madeira de pinus ou eucalipto c.1) tábuas c.2) caibros e sarrafos c.10) aipo; c.11) cogumelos; c.12) pimentões e pimentas; c.13) espinafres; c.14) raízes de mandioca, de araruta e de salepo, topinambos, batatasdoces, inhame e outras raízes e tubérculos comestíveis; d) frutas frescas; e) café, chá, mate e especiarias: e.1) café não torrado; e.2) chá em folhas frescas; e.3) mate em rama ou cancheado; e.4) baunilha; e.5) canela e flores-de-caneleira; e.6) cravo-da-índia (frutos, flores e pedúnculos); c.3) assoalhos e forros e.7) noz-moscada, macis, amomos cardamomos; c.4) janelas, portas, caixilhos e alizares e.8) sementes de anis, badiana, funcho, coentro, cominho e de alcaravia, d) Fibrocimento bagas de zimbro; d.1) caixas d'água de até 4.000 litros e.9) gengibre, açafrão-da-terra (curcuma), tomilho, louro; d.2) telhas de até 5 mm de espessura f) cereais: e) Vidros planos de até 3 mm de espessura f.1) trigo; f) Cubas e pias de aço inoxidável de até 1,30 m de comprimento, para f.2) centeio; cozinha f.3) cevada; g) Portas, janelas, caixilhos, alizares e soleiras, de ferro f.4) aveia; h) Ferragens para portas e janelas, com acabamento de ferro zincado i) Quadros para medidor de luz monofásico j) Metais sanitários j.1) torneiras de pressão para pia ou lavatório, de cartucho rotativo e sem misturador, com acabamento em metal cromado registros de pressão ou gaveta j.2) Fios elétricos de cobre de até 6 mm de diâmetro, isolados para até 750 Volts XI) Produtos primários (Seção III do Anexo I do RICMS/2001): a) animais vivos: a.1) das espécies cavalar, asinina e muar; a.2) da espécie bovina; f.5) milho em espiga ou grão; f.6) arroz, inclusive descascado; f.7) sorgo; f.8) trigo mourisco, painço e alpiste; g) sementes e frutos oleaginosos, palhas e forragens: g.1) soja; g.2) amendoins não torrados, mesmo descascados; g.3) copra; g.4) sementes de linho, colza, girassol, algodão, rícino, gergelim, mostarda; g.5) cana-de-açúcar; a.3) da espécie suína; h) fumo em folha; a.4) das espécies ovina e caprina; i) lenha e madeiras em toras; a.5) aves das espécies domésticas; j) casulos de bicho-da-seda; a.6) coelhos; l) ovos de aves, com casca, frescos; a.7) abelha rainha; m) mel natural. a.8) chinchila; Fund. Legal: Art. 26, III, do RICMS/2001 51 ICMS - IPI E OUTROS TRIBUTOS - MS/MT/RO JANEIRO - Nº 05/2012 LEGISLAÇÃO - MS INSCRIÇÕES ESTADUAIS Jader Rieffe Julianelli Afonso Superintendente de Administração Tributária REATIVAÇÃO, SUSPENSÃO E CANCELAMENTO ATO DECLARATÓRIO SAT Nº 02, de 23.01.2012 (DOE de 24.01.2012) Reativa, suspende e cancela inscrições estaduais. O SUPERINTENDENTE DE ADMINISTRAÇÃO TRIBUTÁRIA, no uso de suas atribuições e da competência que lhe confere o art. 34 do Anexo IV ao Regulamento do ICMS-RICMS (aprovado pelo Decreto n. 9.203, de 18 de setembro de 1998), DECLARA: I - Reativadas, em virtude da regularização das pendências que deram causa à suspensão ou cancelamento, as inscrições estaduais dos contribuintes relacionados no anexo I a este Ato Declaratório, e, consequentemente, restaurados os seus direitos fiscais, sem prejuízo do cumprimento de eventuais obrigações tributárias relativas ao período do respectivo cancelamento ou suspensão; II - Suspensas, com base no art. 36, Inc. II, alínea “A” , do Anexo IV ao Regulamento do ICMS , a inscrição estadual do contribuinte relacionado ao Anexo II a este Ato Declaratório, ficando as mesmas sujeitas, durante o período de suspensão, ao cumprimento do disposto nos arts. 36, § 1º, e 38 do Anexo IV ao RICMS; III - Canceladas, com base no art. 39, Inc. III do Anexo IV ao RICMS, as inscrições estaduais dos contribuintes relacionados no anexo III a este Ato Declaratório; IV - Em decorrência do cancelamento a que se refere o item anterior: a) ficam cancelados os documentos fiscais não utilizados, em poder do contribuinte, sendo os mesmos considerados inidôneos para todos os efeitos fiscais (RICMS – § 1º, III, do art. 39 do Anexo IV); b) não será permitida a utilização de crédito fiscal decorrente de operações ou prestações realizadas por contribuintes alcançados pelo ato (RICMS – § 2º do Anexo IV); c) o destinatário de mercadorias ou serviços, que tenham registrado crédito fiscal com base em documentos emitidos por contribuinte com inscrição cancelada, deverá, no prazo de quinze dias da publicação deste Ato Declaratório (RICMS - § 3º do art. 39 do Anexo IV): 1 - comunicar, por escrito, à Agência Fazendária do seu domicílio, ou àquela que centraliza o seu movimento, os números das notas fiscais, seus valores e o emitente; ANEXO I AO ATO DECLARATÓRIO/SAT Nº 02/2012 23 DE JANEIRO/2012 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 2 - anular o valor do crédito que tenha escriturado ou já utilizado; V - Este Ato Declaratório entra em vigor na data de sua publicação. Campo Grande MS, 23 de Janeiro de 2012. 52 44 45 46 47 48 ALCINOPOLIS VALDOMIRO CANUTO DA SILVEIRA JUNIOR BATAGUASSU CLEONICE RAMOS DOS SANTOS LUIZA FERREIRA DO NASCIMENTO BONITO ROSALI SANCHES CAARAPO VALDECIR AZEVEDO DE FARIA PEREIRA CAMPO GRANDE A.L.S. VEICULOS LTDA ABBOUD LAHDO AUTOSYS SIST DE AUTOMACAO RESI PRED LTDA D L SKATE LTDA ELETROLEVE INDUSTRIA E COMERCIO LTDA ELISEU CARRANCA RODRIGUES ESPOLIO OUVIDIO PRADEBON EVANDRO PAES BARBOSA J C L NOGUEIRA & CIA LTDA NEUZA COELHO DE BRITTO PADRAO ENERGIA LTDA ROBERTO SHIGUEO BANDO SANDRA MARIA AMORIM DOS SANTOS BALTHA WILSON BISHOP WL COMERCIO DE GAS LTDA CORONEL SAPUCAIA A C BORDAO COSTA RICA PEDRINHO SCHOENBERGER COXIM PAULO SERGIO MACKERT DE LIMA DEODAPOLIS ROSANA SALDIVAR CRISTALDO DOURADOS AFIF HANI ABOU HARB JOSE HENRIQUE MANTOVANI MCOMPANY COMERCIO E SERVICOS LTDA ROSALINO AZAMBUJA GLORIA DE DOURADOS MARIA ROSA NOGUEIRA ITAPORA CELSO RIBEIRO DA SILVA JARAGUARI MARIA MORENO COELHO MUNDO NOVO GILDO AMARAL JOSE ANTONIO BOSCARIOLI LUIZ MOREIRA DA SILVA MARLENE APARECIDA CASTELLO NAVIRAI ESPOLIO DE ADEMIR LOPES PEREIRA NOVA ALVORADA SO SUL HELIO QUINTINO NOVA ANDRADINA MANOEL FERREIRA COSTA ONIVALDO SENHORINI RUBENS BONDEZAN PARANAIBA JOSE GARCIA DE FREITAS PARANHOS OLGA TAVARES PINHEIRO SELVIRIA SERGIO ANTONIO FERREIRA SIDROLANDIA GENTIL BECKER DE AGUIAR JOTAPAR PARTICIPACOES LTDA RAYMUNDO FRANCISCO DE OLIVEIRA TRES LAGOAS FRANCISCO ALVES VERA LUCIA DE ARAUJO 28 594 729-0 28 658 045-4 28 666 670-7 28.352.669-6 28 703 692-8 28.334.778-3 28 663 301-9 28.357.782-7 28.315.895-6 28.319.797-8 28.342.906-2 28 696 089-3 28 705 823-9 28.306.081-6 28.300.812-1 28.333.822-9 28.321.022-2 28 647 981-8 28 721 249-1 28.328.864-7 28.351.275-0 28 702 033-9 28 694 163-5 28 646 410-1 28.284.748-0 28.363.387-5 28.342.369-2 28 625 709-2 28.208.594-7 28 732 373-0 28 729 579-6 28 735 079-7 28 687 901-8 28 693 051-0 28 735 078-9 28 737 227-8 28 736 156-0 28 728 079-9 28.359.031-9 28 701 869-5 28 701 384-7 28 610 591-8 28 737 303-7 28 708 958-4 28 694 333-6 28 727 659-7 28 534 619-9 28.321.963-7 JANEIRO - Nº 05/2012 ICMS - IPI E OUTROS TRIBUTOS - MS/MT/RO ANEXO II AO ATO DECLARATÓRIO/SAT Nº 02/2012 23 DE JANEIRO/2012 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 AMAMBAI MMEGA INDUSTRIA COMERCIO ALIMENTOS LTDA AQUIDAUANA AUTO POSTO WA LTDA BONITO PIZZARIA CASTELLABATE LTDA CAARAPO ELIAS & CIA LTDA CAMPO GRANDE BURIGATTO & CIA LTDA EDUARDO FERREIRA DOS SANTOS J & T DECORACOES LTDA JM DISTRIBUIDORA DE BEBIDAS LTDA LISANDRA MORAES LACERDA VASC & CIA LTDA MACHADO E ROZEMBERQUE LTDA MR COMERCIO DE PECAS AGRICOLAS LTDA SILVIA AYKO TURUTA KOMURO CASSILANDIA REZENDE & SILVA LTDA CORUMBA AM COMERCIO DE TINTAS LTDA COLETTO ENGENHARIA LTDA COSTA RICA HILTON BULHOES JUNIOR DOURADOS JEAN ROSA BAIXO MS NEWS ED JOR INTERNET COM ART ESP LTDA RONALDO GONZATTI NAVIRAI J. J. CAVALCANTE NIOAQUE CEREALISTA FORMIGAO LTDA NOVA ANDRADINA SOBRINHO & RODRIGUES LTDA PONTA PORA EXPORTADORA E IMPORTADORA TOPAZIO LTDA VITOR NICOLAS BRIZUENA RIBAS DO RIO PARDO PAULO SERGIO GARCIA PEREIRA ROCHEDO AREIEIRO ROCHEDO LTDA SAO GABRIEL DO OESTE SORDI INDUSTRIA DE ALIMENTOS LTDA TRES LAGOAS AZAMBUJA & SCARANSI LTDA TRANSPORTADORA KALUNGA LTDA 28.338.357-7 28.339.047-6 28.312.172-6 28.348.643-0 28.255.051-8 28.282.754-4 28.346.705-3 28.342.309-9 28.353.449-4 28.333.184-4 28.331.683-7 28.336.728-8 28.319.555-0 28.342.241-6 28.302.791-6 28.278.947-2 28.342.671-3 28.350.733-0 28.312.574-8 05 CAMPO GRANDE BF EVENTOS E TRANSPORTES LTDA CENTRO OESTE REFRIG IMP EXP LTDA DF PERFILADOS PAULI COMERCIO LTDA RONALDO COMARELLA JARDIM JOSINETE MAIA DOS SANTOS -MEI I - Fiscais de Rendas (FR): a) Silvio Cezar Zanin, matrícula 908924-1; b) Juan Augusto Ehmke, matricula 730688-1; c) Mauro Tailor Gerhardt, matrícula 908843-1; II - Agentes Tributários Estaduais (ATE): a) Antonio Carlos de Souza, matrícula 039373-8; b) Fábio Melo A. Albino, matrícula 911364-1; c) Robinson Bogue Mendes, matrícula 816566-1; d) Marcos Antonio Duailibi, matrícula 387355-1; 28.346.608-1 28.313.740-1 III - Técnico Fazendário (TF) Luiz Carlos Silva de Faria, matrícula 579009-1; 28.286.293-5 28.312.735-0 28.285.124-0 28.354.424-4 28.295.423-6 28.343.437-6 28.357.070-9 28.350.215-0 ANEXO III AO ATO DECLARATÓRIO/SAT Nº 02/2012 23 DE JANEIRO/ 2012 01 02 03 04 Art. 1º - As atribuições do Grupo Especial de Controle e Fiscalização dos Postos Revendedores Varejistas de Combustíveis e Postos de Abastecimento (GECOM), previstas na Resolução/SERC nº 1.737, de 27 de fevereiro de 2004, serão exercidas pelos seguintes servidores, sob a coordenação do Gestor de Fiscalização de Substituição Tributária e supervisão do Superintendente de Administração Tributária: 28.359.254-0 28.341.265-8 28.347.433-5 28.333.159-3 IV - Técnicos Fazendários e Financeiros (TFF): a) Edson Arantes de Campos, matricula 262331-1; b) Francisco da Silva Moraes, matrícula 422843-1; V - Assistente de Apoio Fazendário e Financeiro (AAFF) Marco Antonio Caramalac, matrícula 771244-1. Art. 2º - Compete ao Gestor de Fiscalização de Substituição Tributária estabelecer, mediante ordem de serviço: I - escala de serviços, periódica ou permanente, dos servidores de que trata o art. 1º, ou a designação para a execução de procedimento específico, e a composição dos subgrupos de que trata o § 4º do art. 1º da Resolução/SERC nº 1.737, de 2004; 28.361.543-5 GECOM EXERCÍCIO DAS ATRIBUIÇÕES - DISPOSIÇÕES PORTARIA SAT Nº 2.259, de 24.01.2012 (DOE de 25.01.2012) Dispõe sobre o exercício das atribuições do Grupo Especial de Controle e Fiscalização dos Postos Revendedores Varejistas de Combustíveis e Postos de Abastecimento (GECOM), instituído pela Resolução/SERC nº 1.737, de 27 de fevereiro de 2004, e dá outras providências. II - as atividades a serem desempenhadas pelos servidores incluídos em escala de serviços, designados para a execução de procedimento específico ou incluídos na composição dos subgrupos, nos termos do inciso I, observadas as disposições dos §§ 2º e 4º do art. 1º e do art. 2º da Resolução/SERC nº 1.737, de 2004. Parágrafo único - Compete também ao Gestor de Fiscalização de Substituição Tributária propor ao Superintendente de Administrativo Tributária, quando entender conveniente, a inclusão ou exclusão de servidor do GECOM. Art. 3º - Esta Portaria entra em vigor na data da sua publicação, produzindo efeitos desde 1º de novembro de 2011. Campo Grande, 24 de janeiro de 2012. O SUPERINTENDENTE DE ADMINISTRAÇÃO TRIBUTÁRIA, no uso de suas atribuições e da competência que lhe confere o § 3º do art. 1º da Resolução/SERC nº 1.737, de 27 de fevereiro de 2004, resolve: Jader Rieffe Julianelli Afonso Superintendente de Administração Tributária 53 TELEFONES PARA CONSULTORIA INFORMARE ACRE Rio Branco - Capital DDD (62) 3717-0500 BAHIA Salvador - Capital DDD (71) 3717-0004 CEARÁ Fortaleza - Capital DDD (41) 3512-8888 ESPÍRITO SANTO DDD (27) 3417-0397 DISTRITO FEDERAL DDD Vitória - Capital Brazilândia, Paranoá, Planaltina, Taguatinga, Gama, Sobradinho, Ceilândia, Guará, Núcleo Bandeirante, Samambaia, Cruzeiro, Santa Maria, Recanto das Emas, Riacho Fundo, São Sebastião, Cidade Ocidental, Lusiânia, Novo Gama, Valparaiso de Goiás, Parque Estrela D’água, Jardim do Ingá, Céu Azul, Cedro, Cruzeiro, Jardim Planalto, Jóquei Club, Lado Azul, Pacaembu, Parque Alvorada I, Pedregal I, Pedregal II, Povoado Mesquita, Cidade Osfaya, Maniratuba, (61) 3717-0500 Parque Sol Nascente, Distrito Industrial de Luziani, Estância D’ Oeste, Três Vendas, Expansão do Novo Gama, Parque Ipê, Parque Santa Rita de Cássia, Americanos, Mandiocal, Mato Grande, Gamelas, Capelinha, Ribeirão das Taipas, Gamelas de Baixo, Vila Zeina, América do Sul, Jardim Bandeirantes, Bairro Grande Vale, Bairro Residencial Alvorada, Bairro Núcleo Residencial Brás, Bairro Vale das Andorinhas e Bairro Jardim Edite. GOIÁS DDD Aragoiania, Goianira, Senador Ganedo, Trindade, Aparecida de Goiânia, Abadia de Goias, Oloana, (62) 3717-0500 Santa Maria, Santa Amalia, Ribeirão do Meio, Vila Rica, Cedro, Serra Abaixo e Aragonia. MATO GROSSO Cuiabá - Capital DDD (65) 3717-0500 MATO GROSSO DO SUL Campo Grande - Capital MINAS GERAIS Belo Horizonte - Capital DDD (67) 3717-0019 DDD (31) 3231-0002 (31) 3515-2330 Betim - Contagem - Ibirite - Nova Lima - Ribeirão Das Neves - Sabara - Sete Lagoas - Santa Luzia - (31) 3515-2330 Vespasiano Juiz de Fora (32) 3512-9010 Governador Valadares (33) 3717-0002 (33) 3508-1088 Uberlândia (34) 3717-0002 Araguari - Arapora - Araxa - Campina Verde Campo Florido - Canapolis - Capinopolis - Carmo Do Paranaiba - Carneirinho - Centralina - Conceicao Das Alagoas - Frutal - Itapagipe - Ituiutaba - Iturama Lagoa Grande - Lagoa Formosa - Limeira Do Oeste Nova Ponte - Patos De Minas - Patrocinio - Planura - (34) 3221-8820 Prata - Presidente Olegario - Rio Paranaiba - Santa Juliana - Santa Vitoria - Sao Francisco De Sales Tupaciguara - Uberaba - Uberlandia - Uniao De Minas - Usina Mascarenhas De Moraes - Vazante Zelandi Areado - Ibiraci - Monte Santo de Minas Ibiraci (35) 3544-9060 Araujos - Campos Altos - Corrego Danta Divinopolis -Iguatama- Luz - Nova Serrana Papagaios - Para de Minas - Pitangui PARÁ Belém - Capital - (37) 3232-9696 DDD (41) 3512-8888 PARANÁ Curitiba - Capital (35) 3591-9191 DDD (41) 3941-8888 (41) 3512-8888 Almirante Tamandare - Araucária - Campo Largo - Campo Magro - Colombo - Curitiba - Fazenda (41) 3512-8888 Rio Grande - Pinhais - Piraquara - São José Dos Pinhais Paranaguá (41) 3717-0002 Londrina (43) 3717-0002 Maringá (44) 3717-0003 (44) 3112-8333 Cascavel (45) 3112-7272 RIO DE JANEIRO Rio de Janeiro - Capital Belford Roxo - Duque de Caxias - Mage - Mesquita Nilópolis - Niterói - Nova Iguaçu - Queimados - São Gonçalo - São João do Meriti - Seropedica Macaé - Nova Friburgo RIO GRANDE DO SUL Porto Alegre Osório Três Coroas Rio Grande Bento Gonçalves Canela Carlos Barbosa Caxias Flores da Cunha Farroupilha Gramado Nova Petrópolis Nova Prata Passo Fundo São Marcos Veranópolis RONDÔNIA Porto Velho - Capital SANTA CATARINA Florianópolis Blumenau Joinvile SÃO PAULO São Paulo - Capital Barueri Biritiba-Mirim Caieras Cajamar Carapicuiba - Cotia - Diadema - Embu - Embu-Guaçu Ferraz de Vasconcelos - Francisco Morato - Franco da Rocha - Guararema - Guarulhos - Itapecerica da Serra Itapevi - Itaquaquecetuba - Jandira - Juquitiba Mairipora - Maua - Moji Das Cruzes - Osasco - Pirapora do Bom Jesus - Poa - Ribeirão Pires - Rio Grande da Serra - Salesópolis - Santa Izabel - Santana De Parnaiba - Santo Andre - São Bernardo do Campo - São Caetano do Sul - São Lorenço Da Serra - Suzano Taboão da Serra - Vargem Grande Paulista Atibaia Jundiaí Jundiaí - Itupeva - Campo Limpo Paulista - Varzéa Paulista Itu São José Dos Campos São José Dos Campos - Jacareí - Roseira Pindamonhangaba Santos DDD (21) 3521-0002 (21) 3521-0520 (21) 3512-0988 (21) 3512-0988 (22) 3518-8020 DDD (51) 3251-0016 (51) 3048-0003 (51) 3157-0006 (53) 3717-1908 (54) 3417-0002 (54) 3031-0002 (54) 3037-0002 (54) 3054-0003 (54) 3032-1112 (54) 3042-2014 (54) 3038-0002 (54) 3033-0002 (54) 3717-0005 (54) 3117-0796 (54) 3034-0002 (54) 3017-0002 DDD (62) 3717-0500 DDD (48) 3717-0002 (47) 3717-0002 (47) 3001-0002 DDD (11) 3013-0002 (11) 3014-0388 (11) 3014-0388 (11) 3517-0602 (11) 3317-0002 (11) 3109-9050 (11) (12) (12) (12) (12) (12) (13) (13) 3417-0002 3212-0002 3717-0091 3512-8080 3512-8080 3317-0206 3113-0002 3513-9095 Cubatão - Guarujá - Itanhaem - Mongagua - Peruíbe (13) 3513-9095 - Praia Grande - Santos - São Vicente Bauru (14) 3717-0206 Marília (14) 3917-0002 Sorocaba (15) 3115-0002 Tieté (15) 3615-0003 Araraquara (16) 3117-1897 Franca (16) 3517-0206 (16) 3717-0898 Ribeirão Preto (16) 3512-9889 Aramina - Batatais - Brodosqui - Buritizal - Cravinhos Franca - Guara - Guatapara - Pua - Ituverava Jaboticabal - Jardinópolis - Morro Agudo - Sales Moreira (16) 3512-9889 - São Carlos - São Joaquim da Barra - São Simão Sertãozinho São José do Rio Preto - Catanduva - Colombia - Guaíra (17) 3512-0030 São José do Rio Preto (17) 2932-0207 Araçatuba (18) 3317-1897 Presidente Prudente (18) 3517-0209 Campinas (19) 3119-0002 Indaiatuba (19) 3317-0002 Araras (19) 3117-0508 Americana - Campinas - Hortolândia - Limeira Nova Odessa - Paulinia - Indaiatuba - Santa Bárbara (19) 3112-0090 D'Oeste - Sumare - Valinhos - Vinhedo Piracicaba (19) 3917-0002 Vinhedo (19) 3119-0006 Suporte Internet: (41)3941-8847 / 3512-8847

Baixar