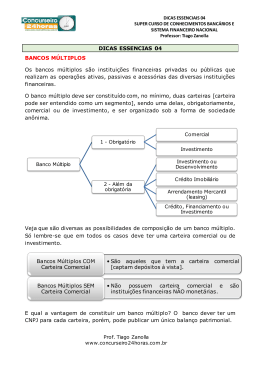

BANCOS MÚLTIPLOS LISTA DE TABELAS Tabela I Bradesco – Relação de Receitas de Prestação de Serviços........................... RESUMO Neste trabalho serão apresentadas as principais características e serviços disponibilizados pelos bancos múltiplos, bem como estes estão inseridos dentro do Sistema Financeiro Nacional, como também da composição de suas carteiras de serviços e as autoridades que normatizam e fiscalizam seus negócios. Sumário Introdução.......................................................................................................... 1. Capítulo I Sistema Financeiro Nacional e sua composição..................... 1.1 Autoridades Monetárias................................................................................ 1.1.1 Conselho Monetário Nacional..................................................................... 1.1.2 Banco Central.............................................................................................. 1.2.1 Comissão de Valores Mobiliários................................................................. 1.2.2 Banco do Brasil........................................................................................... 1.2.3 Banco Nacional de Desenvolvimento Econômico e Social (BNDES)....... 1.2.4 Caixa Econômica Federal............................................................................ 1.3 Instituições Financeiras.................................................................................. 2. Capítulo II Bancos Múltiplos e suas características.................................. 2.1 Bancos Comerciais........................................................................................ 3. Capitulo III Exemplo de Banco Múltiplo - BRADESCO............................... Conclusão........................................................................................................... Bibliografia.......................................................................................................... INTRODUÇÃO Os Bancos Múltiplos tem com função oferecer uma gama ampla de produtos e serviços aos seus clientes, operando em seguimentos diversificados do mercado financeiro. Foi a partir da Resolução 1.524, de 21 de setembro de 1988 que foram estabelecidas normas para o funcionamento dos Bancos Múltiplos, o que propiciou que diversas instituições financeiras optassem por esta modalidade de negócio. Os bancos múltiplos estão inseridos dentro do Sistema Financeiro Nacional e durante este trabalho será apresentados a composição deste sistema, como as principais características destes Bancos e composição, e um exemplo prático de um Banco Múltiplo. 1. Capítulo I o Sistema Financeiro Nacional 1.1 Autoridades Monetárias 1.1.1 Conselho Monetário Nacional O Sistema Financeiro Nacional é integrado por diversos tipos de instituições financeiras que realizam atividades financeiras variadas (bancos múltiplos), porém apresentando uma atividade principal. Sob a visão de diversos economistas o Sistema Financeiro Nacional divide-se em dois subsistemas: o normativo e o de intermediação financeira. O subsistema normativo é constituído pelas autoridades monetárias, que também atuam no sistema financeiro e fixam as diretrizes de política monetária, de crédito e cambial, fiscalizando a intermediação financeira e estabelecendo normas para a emissão e negociação de emissões de capital. Compõe-se pelos Conselho Monetário Nacional e Banco Central do Brasil, e pela Comissão de Valores Imobiliários. O Sistema Financeiro Nacional tem como autoridade máxima o Conselho Monetário Nacional (CMN), responsável pela determinação das diretrizes da política monetária, creditícia e cambial, sendo a autoridade normatizadora das políticas econômicas. Integram o CMN o Ministro da Fazenda (Presidente), o Ministro do Planejamento, Orçamento e Gestão e o Presidente do Banco Central do Brasil. Dentre suas funções estão: adaptar o volume dos meios de pagamento às reais necessidades da economia; regular o valor interno e externo da moeda e o equilíbrio do balanço de pagamentos; orientar a aplicação dos recursos das instituições financeiras; propiciar o aperfeiçoamento das instituições e dos instrumentos financeiros; zelar pela liquidez e solvência das instituições financeiras; coordenar as políticas monetárias, creditícia, orçamentária e da dívida pública interna e externa. 1.1.2 Banco Central O Banco Central do Brasil (BACEN) é a autoridade monetária vinculada ao Ministério da Fazenda que tem a incumbência de executar as políticas econômicas regulamentadas pelo Conselho Monetário Nacional sendo que dentro de suas atribuições podemos citar: a) Agir como banco dos Bancos; b) Ser o gestor do Sistema Financeiro Nacional; c) Executar as políticas monetárias; d) Emitir Papel Moeda e Moeda Metálica; e) Recolhimentos compulsórios e voluntários das instituições financeiras e bancárias; f) Exercer fiscalização sobre as instituições financeiras; g) Exercer o controle do crédito; Sua sede fica em Brasília, capital do País, e tem representações nas capitais dos Estados do Rio Grande do Sul, Paraná, São Paulo, Rio de Janeiro, Minas Gerais, Bahia, Pernambuco, Ceará e Pará. 1.2 Autoridades de apoio 1.2.1 Comissão de Valores Mobiliários A Comissão de Valores Mobiliários (CVM) é um órgão voltado para a regulamentação dos mercados de capitais, tendo como objetivo principal fortalecer o mercado acionário. É responsável por regulamentar, desenvolver, controlar e fiscalizar o mercado de valores mobiliários do país. Para este fim, exerce as funções de: assegurar o funcionamento eficiente e regular dos mercados de bolsa e de balcão; proteger os titulares de valores mobiliários; evitar ou coibir modalidades de fraude ou manipulação no mercado; assegurar o acesso do público a informações sobre valores mobiliários negociados e sobre as companhias que os tenham emitido; assegurar a observância de práticas comerciais eqüitativas no mercado de valores mobiliários; estimular a formação de poupança e sua aplicação em valores mobiliários; promover a expansão e o funcionamento eficiente e regular do mercado de ações e estimular as aplicações permanentes em ações do capital social das companhias abertas. 1.2.2 Banco do Brasil O Banco do Brasil era até 1986 era uma autoridade monetária que se assemelhava ao Banco Central do Brasil e ao Tesouro Nacional, porém hoje é um banco comercial comum, embora responsável pela Câmara de Confederação. 1.2.3 Banco Nacional de Desenvolvimento Econômico e Social (BNDES) Banco responsável pela política de investimentos de longo prazo do Governo Federal, tendo como objeto o fomento do desenvolvimento econômico, atenuar os desequilíbrios regionais, promover o crescimento das exportações dentre outras. 1.2.4 Caixa Econômica Federal È um banco com características diferentes as demais instituições financeiras, tendo como principais objetivos voltados para o financiamento habitacional e saneamento básico, sendo um instrumento governamental de financiamento social. 1.3 Instituições Financeiras As instituições financeiras são os demais componentes do Sistema Financeiro Nacional, sendo compostos por: - Bancos Comerciais; - Bancos de Desenvolvimento; - Cooperativas de Crédito; - Bancos de Investimentos; - Sociedades de Crédito; - Sociedade Corretora; - Sociedades Distribuidoras; - Sociedades de Arrendamento Mercantil; - Associações de Poupança e Empréstimo; - Sociedades de Crédito Imobiliário; - Investidores Institucionais; - Companhias Hipotecárias; - Agentes de fomento; - Bancos Múltiplos - Bancos Cooperativos. 2. Capítulo II Bancos Múltiplos e suas Principais Características No arranjo do sistema financeiro, as principais instituições estão constituídas sob a forma de banco múltiplo (banco universal), que oferece ampla gama de serviços bancários. Os bancos múltiplos são instituições financeiras privadas ou públicas que realizam dentro do mercado financeiro operações ativas, passivas e acessórias das diversas instituições financeiras, podendo operar nas carteiras de: - Banco Comercial (Carteira Base); - Banco de Investimento (Carteira Base); - Banco de desenvolvimento (somente Banco Múltiplo Público Governamental); - Crédito Imobiliário (Carteira Acessória); - Arrendamento Mercantil (Carteira Acessória); - Crédito, Financiamento e Investimento (Carteira Acessória). A estas operações estão sujeitas às mesmas instruções normativas e regulamentares atribuídas às instituições singulares correspondentes às suas carteiras, sendo que a carteira de Banco de Desenvolvimento somente poderá ser operada por Banco Múltiplo. A constituição do Banco Múltiplo deve conter, no mínimo, duas carteiras sendo uma delas obrigatoriamente comercial ou de desenvolvimento, e ser organizado sob a forma de sociedade por ações. Na sua denominação social deve constar a expressão “Banco”. Com a reforma bancária de 1964, pela Lei 4.595, de 31 de dezembro daquele ano, foram criados o Conselho Monetário Nacional e o Banco Central do Brasil, instituições monetárias que extinguiram a Superintendência da Moeda e do Crédito – SUMOC, e estabeleceram as formas de organização e subordinação das instituições financeiras públicas e privadas. A regulação estatal nos sistemas financeiro e monetário se faz através das políticas monetária, de crédito e cambial formuladas e executadas pelas instituições monetárias nacionais. Com a edição da Resolução 1.524, de 21 de setembro de 1988, houve uma mudança no cenário financeiro com o surgimento dos bancos múltiplos. Com base na Resolução 1524, diversos bancos comerciais tornaram-se bancos múltiplos, operando uma carteira comercial. Alguns, entretanto, por razões distintas, freqüentemente ligadas ao controle acionário disperso entre membros controladores, não optaram pela faculdade prevista na Resolução 1524, permanecendo como bancos comerciais. A Resolução 1524 permitiu ainda que os bancos tornassem-se múltiplos, ou seja, passaram a abarcar diversos serviços financeiros. Atualmente, predominam as instituições financeiras constituídas como banco universal ou banco múltiplo, atuando em diversos setores do mercado financeiro como captação de depósitos, intermediação de crédito e transações nos mercados de títulos. Com a criação dos bancos múltiplos os bancos comerciais, que captam recursos de curto prazo por meio de depósitos, foram favorecidos pelo encurtamento de prazos de contratação resultante da aceleração da inflação. Os bancos universais firmaram-se em dois importantes segmentos do mercado financeiro: o de crédito e o de papéis. Desde 2001 os bancos comerciais vêm definindo-se como universais operando em múltiplas carteiras. Os bancos estrangeiros também fazem parte desse grupo de bancos que demoraram a se decidir pela transformação em múltiplos. Esse atraso está associado freqüentemente ao aumento de capital por parte da matriz do banco no exterior, à autorização dos agentes normativos dos países de origem, ou à definição da nova composição acionária do banco múltiplo proporcional à antiga participação nas instituições. 2.1 Bancos Comerciais Dentro dos Bancos Múltiplos existe a carteira comercial referente aos Bancos Comerciais, que operam no mercado financeiro, em especial nas operações de curto e médio prazo, de pessoas físicas e jurídicas. Dentre os seus principais produtos podemos citar os de: a) Cobrança de títulos de crédito; b) Execução de ordens de pagamento; c) Arrecadação de diversos; d) Captação de depósitos a vista e a prazo; Os bancos comerciais captam principalmente depósitos à vista e depósitos de poupança e são tradicionais fornecedores de crédito para as pessoas físicas e jurídicas, especialmente capital de giro no caso das empresas. Os bancos comerciais são formados por agências dispersas padronizadas. Estas agências são independentes uma das outras e responsáveis para atingir os resultados esperados pelas matrizes, devendo agir de modo uniforme para que sejam atingidos os objetivos esperados. 3. Capítulo III Exemplo de Banco Múltiplo - BRADESCO No Bradesco, as tarifas de conta corrente são responsáveis por quase um terço das receitas de prestação de serviços, exatamente 32,2% desse total. Com os números do balanço consolidado, sua participação cai para 23,5%, permanecendo, porém à frente das demais contas. Em segundo lugar, vêm as tarifas com operações de crédito, que respondem por 19,3% das RPS do banco múltiplo. Juntas, essas contas arrecadam mais da metade das receitas de prestação de serviços do Bradesco. Na terceira colocação encontram-se as taxas de administração de fundos de investimentos (10,8%). Entre 2001 e 2005, enquanto o total das receitas de prestação de serviços obteve aumento real de 41,2%, as tarifas arrecadadas com operações de crédito cresceram 150,1%. Nesse mesmo período, o valor destinado às operações de crédito aumentou 33,2%. O segundo maior crescimento ocorre nas tarifas de conta corrente (64,2%). Já as taxas de administração de fundos de investimentos apresentam um recuo de 13,0%. Nesse mesmo período, o número de correntistas do banco aumentou 37,5%. Portanto, o ritmo de expansão das tarifas com operações de crédito ultrapassa o crescimento das demais contas, inclusive do próprio aumento da carteira de crédito do banco. De modo semelhante, o crescimento com a arrecadação de tarifas de contas correntes é quase o dobro da expansão da base de clientes. Esse descompasso chama a atenção, porque o relatório do banco sempre associa o crescimento das RPS com o aumento do número de clientes, sem, contudo, mencionar a influência do aumento nos preços dos serviços prestados. Entretanto, dividindo o total das tarifas de contas correntes pelo número de clientes encontramos um pagamento médio anual por cliente de R$ 66,02, em 2001, e de R$ 102,97, em 2005, o que significa aumento real de 12,2% no valor do desembolso. Tabela I Bradesco – Relação de Receitas de Prestação de Serviços CONCLUSÃO Neste trabalho foi exposto o funcionamento e principais características dos Banco Múltiplos, como também foi colocado o contexto em que estas instituições estão inseridas no Sistema Financeiro Nacional. A partir da Resolução 1.524, de 21 de setembro de 1988, criou-se à possibilidade de muitas instituições financeiras optarem por este tipo de negócio, ampliando as possibilidades de conquista de clientes por meio da universalização de seus serviços. Os bancos Múltiplos por possuírem um grande número de serviços e clientes, este tipo de negócio se apresenta como uma das mais rentáveis e vantajosas fontes de negócios das principais instituições financeiras do país, sendo que muitas vezes como no exemplo exposto no trabalho estas instituições obtém vantagens em seus resultados por meio de cobrança de tarifas abusivas, aumento consideravelmente seus rendimentos. Bibliografia www.bcb.gov.br Acesso em 19/09/2010 www.cosif.com.br Acesso em 19/09/2010 www.econ.puc-rio.br Acesso em 19/09/2010

Baixar