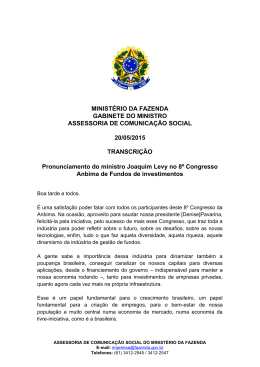

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO COPPEAD DE ADMINISTRAÇÃO CONRADO VALIANTE DA ROCHA ALTERNATIVAS PARA EVITAR A MIGRAÇÃO DE RECURSOS DOS FUNDOS DE INVESTIMENTO PARA A POUPANÇA EM UM CONTEXTO DE JUROS BAIXOS NO BRASIL RIO DE JANEIRO 2010 CONRADO VALIANTE DA ROCHA ALTERNATIVAS PARA EVITAR A MIGRAÇÃO DE RECURSOS DOS FUNDOS DE INVESTIMENTO PARA A POUPANÇA EM UM CONTEXTO DE JUROS BAIXOS NO BRASIL Dissertação de Mestrado apresentado ao Programa de Pós-Graduação em Administração, Instituto COPPEAD de Administração, Universidade Federal do Rio de Janeiro, como parte dos requisitos necessários à obtenção do título de Mestre em Administração. Orientadora: Margarida Sarmiento Gutierrez RIO DE JANEIRO 2010 2 CONRADO VALIANTE DA ROCHA ALTERNATIVAS PARA EVITAR A MIGRAÇÃO DE RECURSOS DOS FUNDOS DE INVESTIMENTO PARA A POUPANÇA EM UM CONTEXTO DE JUROS BAIXOS NO BRASIL Aprovada em 27 de Setembro de 2010: _____________________________________________ Margarida Gutierrez, D.Sc., UFRJ _____________________________________________ Vicente Ferreira, D.Sc., UFRJ _____________________________________________ Antônio Salazar, Ph.D, UERJ 3 R672 Rocha, Conrado Valiante da. Alternativas para evitar a migração de recursos dos fundos de investimento para a poupança em um contexto de juros baixos no Brasil. / Conrado Valiante da Rocha. – 2010. ? f.. Dissertação (Mestrado em Administração) ‐ Universidade Federal do Rio de Janeiro, Instituto COPPEAD de Administração, Rio de Janeiro, 2010. Orientadora: Margarida Sarmiento Gutierrez 1. Fundos de investimentos. 2. Sistema financeiro. 3. Administração – Teses. I. Gutierrez, Margarida Sarmiento, (Orient.). II. Universidade Federal do Rio de Janeiro. Instituto COPPEAD de Administração. III. Título. CDD 332.114 4 AGRADECIMENTOS Agradeço especialmente aos meus pais. Sem todo o carinho e amor demonstrados ao longo da minha vida, nada disso seria possível. O incentivo a cursar o Mestrado, desde a decisão tomada, foi incondicional. Aos meus irmãos, pelo companheirismo ao longo desses dois últimos anos. Sei que, em qualquer caso, posso recorrer a eles que terei tudo que estiver ao seu alcance. À minha namorada Larissa, por ser um exemplo de dedicação e, principalmente, por todo seu amor na fase final desse projeto. Ao lado dela, isso tudo foi muito mais fácil e feliz. À minha orientadora Margarida Gutierrez. Nossas discussões contribuíram enormemente para esse trabalho. Não posso deixar de citar os demais professores do Coppead e o professor Antônio Salazar, meu orientador da Graduação, por ter sido o principal responsável por despertar em mim o interesse por Economia e Finanças, ainda no início da faculdade. Aos meus amigos, por me acompanhar em todas as etapas da minha vida. Agradeço também aos amigos que fiz durante o mestrado e que vou levar para toda vida: Nakamura, Daniel, Pedro, Felipe, Schiller, Lior e Leandro. 5 RESUMO Rocha, Conrado Valiante da. Alternativas para evitar a migração de recursos dos fundos de investimento para a poupança em um contexto de juros baixos no Brasil. Rio de Janeiro, 2010. Dissertação (Mestrado em Administração de Empresas) – COPPEAD, Universidade Federal do Rio de Janeiro, 2010. As reformas bem-sucedidas conduzidas seguidamente pelos Governos brasileiros a partir da década de 1990, aliadas à necessidade de estímulo às economias de todo o mundo em decorrência da mais grave crise financeira mundial pós 1929, levaram as taxas básicas de juros brasileiras para o patamar inédito de um dígito ao ano. Acredita-se que esses níveis de taxas de juros, mais próximos da realidade dos países desenvolvidos, serão agora permanentes. Nesse contexto, aplicações em fundos de investimento de estratégia conservadora, notadamente fundos DI e de renda fixa, enfrentaram um concorrente inusitado: a caderneta de poupança. Enquanto fundos de DI e renda fixa são tributados com alíquotas entre 15% e 22,5% a título de imposto de renda além da cobrança de taxas de administração, os investidores da caderneta são isentos de impostos e taxas. Portanto, a remuneração anual da poupança corresponde a 6,17% mais a variação da Taxa Referencial líquidos. Uma eventual migração de recursos dos fundos para a poupança tornou-se um risco para todo o sistema financeiro nacional, não apenas pelo fato de penalizar a indústria de fundos, mas também pela perda de arrecadação com impostos e do mercado cativo de compradores de títulos públicos que essa indústria representava, ou seja, a rolagem da dívida pública seria extremamente prejudicada. Este trabalho teve por objetivo avaliar sete propostas para que os fundos de renda fixa mantivessem a atratividade em relação à caderneta de poupança, a partir de seis óticas separadamente. Ao final, duas das alternativas atenderam às premissas desejadas, entretanto, alguns obstáculos para eventual aplicação também foram levantados. Palavras-Chave: Caderneta de Poupança. Fundos de Investimento. Migração de Recursos.Taxa Selic. Desequilíbrio no Sistema Financeiro Nacional. 6 ABSTRACT Rocha, Conrado Valiante da. Alternativas para evitar a migração de recursos dos fundos de investimento para a poupança em um contexto de juros baixos no Brasil. Rio de Janeiro, 2010. Dissertação (Mestrado em Administração de Empresas) – COPPEAD, Universidade Federal do Rio de Janeiro, 2010. The successful reforms conducted by the Brazilian government since the 1990s, associated with the need to stimulate economies around the world due to the worst global financial crisis after 1929, led the Brazilian base interest rates to unprecedented level one-digit year. It is believed that these levels of interest rates, closer to the reality of developed countries, will now be permanent. In this context, application in investment funds of conservative strategy, especially DI funds and fixed income, faced an unexpected competitor: a savings account. Funds such as DI and fixed income are taxed at rates between 15% and 22.5% and collect management fees. On the other hand, saving accounts´ investors are exempt from taxes and fees. Therefore, the annual remuneration of savings accounts is 6.17% plus the variation of Taxa Referencial liquids. A possible outflow from funds to savings accounts became a risk to the entire national financial system, not only because of penalizing the funds industry, but also the loss of revenue from taxes and the role as main buyers of government securities this industry accounted for, ie the rollover of debt would be severely damaged. This study aimed at evaluating seven proposals for the investment funds to maintain the attractiveness of fixed income in relation to savings accounts from six optical separately. In the end, two of the alternatives met the assumptions, however, some obstacles to eventual implementation were also raised. Keywords: Savings Account. Investment Funds. Resources Migration. Selic Rate. Unbalance in National Financial System. 7 LISTA DE GRÁFICOS Gráfico 1: Evolução da Taxa SELIC anual – de 1990 a 2010 ...................................19 8 LISTA DE QUADROS Quadro 1: Parâmetro b para Cálculo do Redutor da TR: Resolução no 2.809 do Bacen ....................................................................................................................... 28 Quadro 2: parcelas do rendimento da caderneta de poupança que pagariam imposto de renda, de acordo com a taxa selic vigente ............................................ 40 Quadro 3: tabela progressiva de imposto de renda a partir de 2011, para ano-base de 2010 ..................................................................................................................... 40 9 LISTA DE TABELAS Tabela 1: Taxa de Imposto de Renda de acordo com o prazo da aplicação ....................................................................................................................................23 Tabela 2: Comparação entre a rentabilidade líquida de um fundo de renda fixa com nível máximo e mínimo de IR com o rendimento aproximado da caderneta de poupança, para diversos cenários de taxa SELIC e supondo taxa de administração de 2,29% ao ano .......................................................................................................35 Tabela 3: Comparação entre a rentabilidade líquida de um fundo de renda fixa com nível máximo e mínimo de IR com o rendimento aproximado da caderneta de poupança, para diversos cenários de taxa SELIC e supondo taxa de administração de 1% ao ano .......................................................................................................... 36 Tabela 4: Comparação entre a rentabilidade líquida de um fundo de renda fixa com a caderneta de poupança, supondo imposto de renda zero e taxa de administração de 2.29% ao ano ........................................................................................................... 44 Tabela 5: Comparação entre a rentabilidade líquida de um fundo de renda fixa com a caderneta de poupança, supondo imposto de renda zero e taxa de administração de 1% ao ano ................................................................................................................ 45 Tabela 6: Comparação entre os efeitos de cada alternativa para cada um dos agentes analisados ................................................................................................... 57 10 LISTA DE SIGLAS ANBIMA Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais BACEN BBA Banco Central do Brasil British Bankers´ Association BOVESPA Bolsa de Valores de São Paulo CMN Conselho Monetário Nacional CVM Comissão de Valores Mobiliários CDB Certificado de Depósito Bancário CDI Certificado de Depósito Interbancário CPF Cadastro de Pessoas Físicas DI Depósito Interfinanceiro FGC Fundo Garantidor de Crédito FGTS Fundo de Garantia por Tempo de Serviço FGV Fundação Getulio Vargas IBOVESPA ICI Investment Company Institute IGP-M IOF Índice Geral de Preços - Mercado Imposto sobre Operações Financeiras IPCA IR Índice de Preços ao Consumidor Amplo Imposto de Renda LIBOR LFT Índice da Bolsa de Valores de São Paulo London Interbank Oferred Rate Letra Financeira do Tesouro 11 PIB Produto Interno Bruto Ptax Taxa de Câmbio Média do dia calculada pelo Banco Central do Brasil SBPE Sistema Brasileiro de Poupança e Empréstimo SELIC Sistema Especial de Liquidação e Custódia SFH Sistema Financeiro da Habitação TBF Taxa Básica Financeira TR Taxa Referencial 12 SUMÁRIO 1 INTRODUÇÃO ............................................................................................... 15 1.1 PROBLEMA ................................................................................................. 15 1.2 OBJETIVO .................................................................................................... 16 1.3 DELIMITAÇÃO .............................................................................................. 18 2 REFERENCIAL TEÓRICO ........................................................................... 21 2.1 FUNDOS DE INVESTIMENTO ..................................................................... 21 2.2 CADERNETA DE POUPANÇA ..................................................................... 24 2.2.1 Histórico ..................................................................................................... 24 2.2.2 Taxa Referencial ...................................................................................... 26 2.2.2.1 Histórico .................................................................................................. 26 2.2.2.2 Conceituação .......................................................................................... 28 2.3 SISTEMA FINANCEIRO DA HABITAÇÃO ................................................... 29 3 METODOLOGIA .............................................................................................. 32 4 ANÁLISE E RESULTADOS ............................................................................ 35 4.1 SIMULAÇÃO: FUNDO DE INVESTIMENTO X CADERNETA DE POUPANÇA ................................................................................................................................... 35 4.2 PREMISSAS PARA ANÁLISE ...................................................................... 36 4.3 ANÁLISE DAS ALTERNATIVAS ................................................................... 38 4.3.1 ALTERNATIVA 1: PROPOSTA DO GOVERNO ........................................ 38 4.3.2 ALTERNATIVA 2: AUMENTAR O REDUTOR EM RELAÇÃO À TBF, QUE GERA A TAXA REFERENCIAL (TR). ...................................................................... 42 13 4.3.3 ALTERNATIVA 3: ACABAR COM A TRIBUTAÇÃO NOS FUNDOS DE INVESTIMENTO ...................................................................................................... 44 4.3.4 ALTERNATIVA 4: INSTITUIR QUE O DEPÓSITO COMPULSÓRIO DAS CADERNETAS DE POUPANÇA (HOJE EM 20%) SEJA CUMPRIDO POR TÍTULOS PÚBLICOS ............................................................................................................... 47 4.3.5 ALTERNATIVA 5: INSTITUIR IMPOSTO DE RENDA PARA QUALQUER SALDO EM CADERNETA DE POUPANÇA ............................................................ 50 4.3.6 ALTERNATIVA 6: INDEXAR A VARIAÇÃO DA CADERNETA DE POUPANÇA A UM PERCENTUAL DA TAXA SELIC .............................................. 52 4.3.7 ALTERNATIVA 7: PERMITIR QUE A REMUNERAÇÃO DA CADERNETA DE POUPANÇA SEJA ESTABELECIDA POR CADA INSTITUIÇÃO DEPOSITÁRIA .................................................................................................................................. 54 4.4 ANÁLISE COMPARATIVA E ESCOLHA DA MELHOR PROPOSTA .......... 57 5 CONCLUSÃO .................................................................................................. 60 REFERÊNCIAS BIBLIOGRÁFICAS .................................................................. 63 APÊNDICE ......................................................................................................... 64 14 1 INTRODUÇÃO 1.1 PROBLEMA A partir da metade do ano de 2008, o mundo atravessou um período de incertezas, em que uma crise financeira ganhava contornos cada vez mais imprevisíveis, atingindo tanto os mercados financeiros quanto a economia real e sem qualquer distinção entre os países desenvolvidos e os emergentes. Diante desse quadro, as aplicações financeiras de considerado baixo risco assumiram um papel primordial. No contexto brasileiro, o instrumento da caderneta de poupança e os fundos de investimento conservadores são os atores principais desse cenário. A necessidade de estímulo às economias em crise acarretou uma série de medidas por parte das autoridades monetárias, e esse trabalho tem por objetivo analisar o caso particular do Brasil. A queda das taxas de juros, processo até então lento e gradual em nossa realidade, assumiu um caráter urgente, com quedas acentuadas, a partir do agravamento dos momentos de instabilidade, ao final de 2008. Algumas das principais implicações desse processo ocorreram no mercado financeiro. A poupança, notadamente a modalidade de investimento mais tradicional e segura da nossa economia, passa a ganhar contornos mais atraentes, visto que os fundos de renda fixa apresentam retornos decrescentes com as taxas de juros em queda. Importante observar, conforme será detalhado adiante, que a caderneta de poupança oferece uma série de vantagens ao investidor, não só no que tange à isenção tributária, mas também à liquidez diária e imediata. Por outro lado, os fundos de renda fixa são onerados em impostos como IOF e de renda, ambos em caráter regressivo, favorecendo o aplicador que mantém suas aplicações por maior tempo. Ademais, há incidência de taxas de administração e performance, que nada mais são do que a remuneração dos gestores. Assim, quedas nas taxas básicas de juros, balizadoras da rentabilidade dos fundos de renda fixa, reduzem sua competitividade e podem causar uma migração dos investidores para a poupança. 15 1.2 OBJETIVO O objeto de estudo dessa dissertação é, em um primeiro momento, comparar as rentabilidades dos fundos de renda fixa e da caderneta de poupança a partir de simulações de diferentes cenários para as taxas de juros. Atestada a hipótese de que a caderneta retiraria a competitividade dos fundos, serão propostas alternativas para que seja evitada uma eventual migração de recursos de uma aplicação para outra, com as indesejadas conseqüências que isso acarretaria, detalhadas na seção seguinte. A possibilidade real e cada vez mais próxima, à medida que os juros básicos da economia brasileira se aproximaram de patamares mais condizentes com o resto do mundo, da caderneta de poupança retirar competitividade da indústria de fundos de renda fixa acarretaram uma série de questões a serem consideradas. Primeiramente, as quedas das taxas de juros estão reduzindo a remuneração das aplicações financeiras que seguem mais de perto a taxa SELIC, como os títulos públicos, os CDBs e os fundos de investimentos, e, no caso particular desse estudo, a relação entre a caderneta de poupança e os fundos será analisada. O risco é uma migração maciça de recursos para a caderneta de poupança, que dependendo do nível da taxa básica de juros, oferece um retorno competitivo em virtude da remuneração mínima de 0,5% ao mês garantida em lei e da isenção de Imposto de Renda para qualquer que seja o prazo de aplicação. No caso dos fundos de pensão, a queda da SELIC deverá tornar ainda mais complicado o cumprimento das metas de rentabilidade hoje em vigor, aproximadamente de 0,5% ao mês. No início de 2009, havia um volume em torno de R$ 523 bilhões aplicados em fundos de renda fixa e DI (Valor Econômico, 25 de Março de 2009), ou seja, todos pagadores de impostos e que formam um mercado cativo de compradores de títulos públicos – que correspondem a mais da metade do patrimônio dessas aplicações. A questão da rentabilidade dos bancos também suscita polêmica com esse novo patamar de taxas de juros. Especula-se no mercado se o sistema bancário 16 conseguirá manter seus níveis de rentabilidade em um ambiente de juros menores. Os bancos, em geral, carregam altos volumes de títulos públicos em carteira, cuja remuneração acompanha de perto a evolução dos juros básicos. Acredita-se que a regra atual da caderneta de poupança possa corresponder a um limite inferior para o patamar de juros. Quanto aos bancos, o ex-presidente do Banco Central (BC) Armínio Fraga afirmou, em entrevista ao Valor Econômico de 18 de Março de 2009, que existem duas saídas para o tema: ou a poupança mudaria seu formato de remuneração, ou os bancos matariam a aplicação. Segundo ele, é impossível haver uma taxa livre de imposto de 6,17% ao ano (0,5% ao mês capitalizados mensalmente) mais Taxa Referencial em um mundo com taxas reais bem abaixo disso. O economista afirma que, com os juros básicos da economia caminhando para 8%, 9%, a captação via poupança ficaria cara demais para os bancos, que evitariam receber recursos nessa modalidade. Assim, prefeririam opções mais baratas de captação. Ainda segundo Fraga, algumas saídas para os bancos seriam elevar os valores de aplicação mínima da poupança, ou simplesmente deixar de oferecer a aplicação de alguma forma. Esta pode ser a chance, segundo ele, de construir um sistema diferente, no qual o subsídio dado hoje ao investidor vá direto para tomador de crédito mais baixo, reduzindo o custo das linhas para a classe média ou média baixa. A Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais (ANBIMA) divulgou nota, em Março de 2009, informando que considera oportuno o debate sobre a rentabilidade da caderneta. A entidade, que representa os grandes gestores de fundos DI e renda fixa do mercado, manifestou apoio a iniciativas cujo objetivo seja manter o equilíbrio entre os vários segmentos do mercado financeiro e de capitais. Deve-se levar em conta a importância da caderneta de poupança no que tange ao Sistema Financeiro da Habitação (SFH). Este possui, desde sua criação, recursos da poupança voluntária proveniente dos depósitos em poupança do 17 denominado Sistema Brasileiro de Poupança e Empréstimo (SBPE) como fonte principal. O SBPE é constituído pelas instituições que captam essa modalidade de empréstimo e, além desses recursos, o SFH é também financiado por recursos da poupança compulsória proveniente do Fundo de Garantia por Tempo de Serviço (FGTS). Cabe ressaltar que o novo patamar de taxas básicas de juros que o Brasil está bem próximo de atingir parece ter vindo de forma definitiva. Fatores reconhecidamente determinantes para as historicamente elevadas taxas de juros no Brasil como surtos de crescimento desenfreado do crédito e do investimento já não fazem parte da nossa realidade, que, aliados a uma política monetária responsável e medidas como Lei de Responsabilidade Fiscal e adoção das Metas de Inflação, contribuem para um controle mais efetivo das pressões inflacionárias e permitiram ao País ter, pela primeira vez, juros de um dígito. Com a manutenção dos bons fundamentos, o resultado esperado é um juro real de equilíbrio – aquele nem pressiona a inflação, nem trava a economia – abaixo dos 7% a 8% dos últimos anos para 3% a 4%. Portanto, a questão é de caráter urgente por diversos aspectos econômicos e políticos da realidade atual brasileira. A caderneta de poupança e sua relação com outros instrumentos de renda fixa, em última análise, devem ser avaliados à luz de todo o estoque já existente, seu papel para o poupador e protagonismo no Sistema Financeiro da Habitação. 1.3. DELIMITAÇÃO Este trabalho foi realizado ao longo dos anos de 2009 e 2010, quando as taxas básicas de juros da economia brasileira atingiam os menores patamares de sua história. Compara-se a rentabilidade esperada para a caderneta de poupança em um ano, dado o seu principal indexador (a Taxa Referencial - TR), com a remuneração esperada para um fundo de renda fixa que obtenha como retorno aproximado a própria taxa básica de juros da economia. 18 No gráfico a seguir, a evolução da taxa Selic de janeiro de 1995 a julho de 2010. Nota-se a queda acentuada da mesma, estabilizando-se em patamares abaixo de 20% ao ano notadamente a partir de 2003: Gráfico 1: Evolução da Taxa Selic Anual - 1990-2010. Fonte: IPEADATA Taxa Selic ao Ano - Série Mensal 70% 60% 50% 40% 30% 20% 10% 0% 1995.01 1996.09 1998.05 2000.01 2001.09 2003.05 2005.01 2006.09 2008.05 2010.01 Ao longo desse estudo não é considerada significativa a diferença entre um fundo de renda fixa e um fundo DI. Na prática, enquanto o primeiro tem liberdade para adquirir títulos de renda fixa em geral, os fundos DI perseguem a remuneração do Certificado de Depósito Interfinanceiro (DI), que acompanha basicamente a SELIC. A taxa básica da economia é, normalmente, o benchmark para os dois tipos de fundo. Portanto, assume-se que os fundos de renda fixa acompanham a remuneração das taxas básicas da economia, bem como um fundo DI. Não foram utilizados fundos multimercados ou de ações, por acreditar-se que a política de investimento, objetivo e níveis de risco são completamente diferentes em relação a um investidor com o perfil mais conservador, que procura segurança e liquidez. Ademais, é razoável assumir que para um investidor racional há algum grau de substituibilidade entre a caderneta de poupança e um fundo de renda fixa. 19 Todas as simulações de rentabilidade de fundos aqui utilizadas têm como ponto de partida uma taxa de administração de 0,5% ao ano, chegando a 5%. Essas taxas foram observadas no mercado, dependendo do fundo e do montante de capital aplicado. Além disso, comparam-se os diversos retornos líquidos para vários cenários de Imposto de Renda, de acordo com o prazo da aplicação. O presente trabalho está organizado em cinco capítulos. No primeiro deles encontra-se a introdução, formada pelo contexto, objetivo e delimitação, enquanto o segundo constitui-se na revisão de literatura e histórico dos principais temas abordados. O terceiro capítulo apresenta a metodologia utilizada na pesquisa, incluindo uma breve apresentação das alternativas a serem propostas em seguida. Já o quarto capítulo aborda a análise das alternativas vislumbradas, englobando seus pontos fracos e fortes para cada ótica definida e, finalmente, o quinto capítulo apresenta a conclusão do estudo e oferece sugestões para pesquisas futuras. 20 2 REFERENCIAL TEÓRICO Este capítulo está dividido em três partes: uma descrição formal do que são fundos de investimento e um panorama da indústria desde a origem até os dias atuais no Brasil e no mundo; histórico, cálculo da remuneração, formas de captação e direcionamento dos recursos da caderneta de poupança; e, por fim, a motivação para a sua criação e o papel atual do Sistema Financeiro da Habitação (SFH). 2.1 FUNDOS DE INVESTIMENTO Um fundo de investimento corresponde à constituição, na forma de condomínio, de um agregado de poupanças de investidores para aplicação no mercado financeiro. Cada investidor possuirá um número de cotas desse fundo, correspondente ao volume de recursos por ele aplicado. Como dito por Gaggini (2001), o sucesso de um fundo de investimento reside na capacidade dos gestores de valorizar ou não as cotas. A justificativa teórica para a existência de fundos de investimento decorre da existência de economias de escala nas transações, minimização dos custos e dos efeitos de assimetria de informações (DEWATRIPONT & TIROLE, 1994). Além disso, deve-se levar em conta o fato de gestores de fundos serem profissionalmente preparados para tal e, por isso, oferecerem esse serviço em troca de remuneração. De acordo com o Investment Company Institute (ICI), entre 1990 e 2000, o volume de recursos investidos em fundos de investimento no mundo passou de US$ 2,3 trilhões para aproximadamente US$ 12 trilhões. Como percentual do PIB global, o total de ativos gerenciados por fundos equivalia a 10,2% do PIB em 1990 e, em 2000, esse montante já correspondia a 35,2%. No Brasil, a indústria de fundos de investimento nasceu de forma tímida, na década de 50. Segundo Alves Jr. (2003), de lá para cá, após os incentivos da década de 60 e a crise da bolsa do início da década de 70, o segmento apresentou um crescimento estrondoso, superando formas mais populares de poupança. Essa popularidade foi impulsionada pela criação dos fundos de renda fixa, na década de 21 80, que tornou a indústria maior que o volume da caderneta de poupança (em 1994) e que o total de títulos privados, como CDBs, em 1996. Mesmo com a crise de marcação a mercado de 2002, ocasionada pelas turbulências da economia brasileira à época e que obrigou os fundos de investimento a criarem um padrão na precificação de ativos, nos primeiros meses do ano seguinte a recuperação já pôde ser notada. Os fundos de investimento, no Brasil, já são parte importante do sistema de financiamento doméstico, ainda que, formalmente, não sejam considerados intermediários. Os fundos são responsáveis pelo carregamento de parte significativa de dívida pública, títulos privados e ações. Há, de acordo com a Comissão de Valores Mobiliários (CVM), sete classificações distintas para os fundos no mercado brasileiro: Curto Prazo: possuem em sua carteira papéis com vencimento em no máximo 365 dias, compondo o prazo médio da carteira de no máximo 60 dias. Aplicam exclusivamente em títulos públicos federais pré-fixados, indexados à taxa SELIC ou índices de preços. É permitida a utilização de derivativos apenas para proteção da carteira e é comum a realização de operações compromissadas lastreadas em títulos públicos federais; Referenciado: deve identificar na denominação do fundo a referência do seu indicador de desempenho. Por lei, possuem em sua carteira pelo menos 95% de ativos que sigam um determinado benchmark, que pode ser, por exemplo, o CDI ou o IBOVESPA; Renda Fixa: possuem no mínimo 80% de seu patrimônio líquido em títulos de renda fixa ou sintetizados via derivativos; Multimercados: estes fundos diversificam a forma com que os recursos captados junto aos cotistas são aplicados através do investimento em vários mercados ao mesmo tempo, além de poderem usar derivativos para alavancar seus rendimentos; 22 Ações: possuem no mínimo 67% de seu patrimônio líquido composto de ações admitidas a negociações no mercado à vista de bolsa de valores ou entidade do mercado de balcão organizado; Cambial: possuem no mínimo 80% de seu patrimônio líquido exposto em ativos relacionados diretamente, ou sintetizados via derivativos, a variações de preços de moeda estrangeira, que pode ser, por exemplo, dólar ou euro; Dívida Externa: deve aplicar, no mínimo, 80% de seu patrimônio em títulos representativos da dívida externa brasileira, sendo permitida a aplicação de até 20% do patrimônio líquido em outros títulos de crédito negociados no mercado internacional. Para o investidor brasileiro, essa modalidade de fundo é a forma mais simples de investir nos papéis emitidos pelo governo brasileiro negociados no exterior. As instituições financeiras que oferecem fundos de investimento auferem remuneração sobre o serviço prestado de duas maneiras: através da taxa de administração, que no mercado brasileiro pode variar de 0,5% até 5% ao ano; e através da cobrança da taxa de performance, que ocorre apenas no caso do fundo superar determinado indicador (na maioria das vezes o CDI, no caso de um fundo de renda fixa), quando o gestor é remunerado com um percentual desses ganhos pelo bom desempenho. Os fundos de renda fixa e DI, objeto de estudo desse trabalho, são onerados em imposto de renda de acordo com a seguinte tabela: Tabela 1: Taxa de IR de acordo com o prazo da aplicação Prazo até 6 meses 6 meses a 1 ano 1 a 2 anos após 2 anos IR 22,5% a.a. 20% a.a. 17,5% a.a. 15% a.a. Em junho de 2009, a indústria de fundos de investimento brasileira possuía, de patrimônio líquido, um total de R$ 1,223 trilhão. Desse valor, aproximadamente R$ 23 187 bilhões são referenciados na taxa DI e R$ 353 bilhões estão aplicados em fundos de renda fixa. 2.2 CADERNETA DE POUPANÇA 2.2.1 Histórico A história da caderneta de poupança remonta ao século XIX, mais precisamente ao Decreto n° 2.723 de 12 de Janeiro de 1861, o qual tinha por objetivo estabelecer a criação de uma Caixa Econômica e instituir o recolhimento de depósitos de poupança da população. O artigo 1° do referido decreto afirmava, segundo Plácido e Silva (apud LUZIO, 2006) o seguinte: A Caixa Econômica estabelecida na cidade do Rio de Janeiro, em virtude do artigo 2°, §§ 1° e 14 a 16 da lei n° 1.083 de 22 de Agosto de 1.860, tem por fim receber a juro de 6%, as pequenas economias das classes menos abastadas, e de assegurar, sob garantia do Governo Imperial, a fiel restituição do que pertencer a cada contribuinte, quando este reclamar na forma do art. 7° deste Regulamento Os artigos que tratam mais diretamente de regular os depósitos de poupança são os de números 2 a 8, que, dentre outras determinações, estabeleciam que: A quantia máxima semanal que cada depositante poderia entregar na caixa era de cinqüenta mil réis; Os juros para remuneração dos depósitos eram de 6%, contados a partir do dia do mesmo; A quantia máxima sobre a qual seria aplicada a remuneração era de quatro contos de réis; Os valores recolhidos pela Caixa seriam remetidos ao Tesouro e poderiam ser utilizados em empréstimos do Monte de Socorro (uma forma de penhor existente à época). 24 Portanto, a caderneta de poupança foi inicialmente concebida como um mecanismo de reserva monetária, e o discurso tinha, notadamente, direcionamento para os mais pobres. As modificações posteriores, pelo menos até meados da década de trinta, nos depósitos de poupança, foram praticamente restritas a disciplinar a taxa de juros de remuneração das contas. A título de exemplo, o decreto de 5.594 de 18 de abril de 1874 determinava que as taxas de juros não seriam superiores a 6% anuais. E que a taxa seria fixada, anualmente, pelo Governo sobre proposta das Tesourarias de Fazenda e informação do Conselho Fiscal. Logo, desde a criação da Caixa até o início da República, várias foram as modificações introduzidas no regime de funcionamento dos depósitos de poupança no Brasil. À época, o Governo procurou não definir um patamar unificado para todo o País e, ao que tudo indica, retirou do Conselho Fiscal de cada Caixa o poder de estabelecer as remunerações, centralizando tal decisão. Entretanto, no Governo Republicano, a mais importante modificação introduzida no regulamento da Caixa Econômica deu-se com o Decreto n° 24.427, de 14 de junho de 1934. Além de ter introduzido novos parâmetros para o funcionamento dos depósitos, foi instituído o Conselho Superior, um órgão de fiscalização e controle das diversas Caixas Econômicas até então existentes. Em 1964, houve mais uma importante modificação nas cadernetas de poupança. De acordo com a Lei n° 4.380, de 21 de agosto de 1964, foi instituída a correção monetária para os depósitos em Poupança. Ou seja, além da remuneração anual de 6,17% (0,5% ao mês), os valores depositados em cadernetas passaram a ser atualizados mensalmente pela correção monetária, conforme percentual definido pelo Banco Central do Brasil. Esse sistema de correção vigorou até 1994, ano em que o Plano Real foi concebido. Atualmente, todos os depósitos em poupança são remunerados mensalmente por uma taxa de juros de 0,5% ao mês, aplicada sobre valores atualizados pela Taxa Referencial (TR). O Fundo Garantidor de Crédito assegura aplicações no valor de 25 até R$ 60 mil. Dos recursos captados em poupança pelas instituições financeiras, 65% são obrigatoriamente destinados para o Sistema Financeiro de Habitação (SFH), 20% para reservas compulsórias e somente 15% são de uso discricionário. Na próxima seção, a metodologia de cálculo da TR será detalhada. 2.2.2 Taxa Referencial (TR) 2.2.2.1 Histórico A Taxa Referencial (TR) foi criada pela Medida Provisória nº 294, de 31 de janeiro de 1991, que resultou na Lei nº 8.177 de 1º de março de 1991. A matéria é disciplinada por normativos editados pelo Banco Central do Brasil, sujeitos à aprovação do Conselho Monetário Nacional. A TR foi criada tendo como inspiração as operações do mercado internacional, particularmente a taxa Libor, onde é comum observar empréstimos com taxas revisadas a cada semestre (Libor mais um spread fixo). O documento Cartilha da TR publicado pelo Bacen (1995) afirma que deve-se ter em mente que a TR não corresponde a um índice de inflação, já que possui a metodologia de cálculo totalmente diferente destes, apesar de seus ajustes periódicos visarem refletir variações como no custo de capital da economia. Segundo Fraletti (2004), apesar da ascêndencia da TR ter sido a Libor, as diferenças entre as taxas são nítidas. A Libor (London InterBank Offered Rate) é apurada diariamente pela British Bankers´ Association (BBA) às 11:00 horas de Londres para operações prefixadas com prazo de um dia overnight (o/n) e spot/next (s/n), uma semana (1w), duas semanas (2w) e vencimentos mensais de um (1m) a doze meses (12m), a partir de cotações apresentas por dezesseis bancos, os chamados market-makers. Enquanto isso, a TR tem seu cálculo baseado no custo médio diário de captação de instituições financeiras mediante a colocação de certificados de depósito bancário (CDB) de vencimento aproximado de trinta dias, junto ao público em geral. Seu cálculo será detalhado mais adiante. 26 Fraletti (2004) ressalta ainda que a Libor efetivamente representa o custo de captação no mercado interbancário, o que viabiliza, portanto, a precificação de operações ativas pela adição de um spread que reflita custos operacionais e riscos como de crédito e liquidez. A TR, ao contrário, situa-se bem abaixo da remuneração do capital em mercado. A título de exemplo: de janeiro de 2006 a dezembro de 2008, prazo de três anos, a TR exibiu uma variação acumulada de 5,20%, enquanto o CDI no período correspondeu a 44,78%. Desde sua criação, em 1991, a TR tem sofrido alterações freqüentes nas metodologias de cálculo. De acordo com a Resolução do Banco Central que a instituiu, a Taxa Referencial era obtida pela dedução da taxa bruta mensal de 2% (segundo a autoridade monetária, representaria os efeitos decorrentes da tributação e da taxa real histórica de juros da economia) da taxa média ponderada das taxas nominais de CDB/RDB emitidos pelas vinte maiores instituições financeiras durante os três últimos dias úteis do mês anterior e os três primeiros dias úteis do mês de referência. Após inúmeras modificações no valor dessa taxa bruta mensal além da extensão do seu cálculo para periodicidade diária, em 1995 foi criada a Taxa Básica Financeira (TBF). A idéia era criar um indicador que melhor refletisse o custo efetivo de captação das instituições bancárias. A partir da TBF, então, era aplicado um redutor para se chegar à Taxa Referencial. A Resolução nº 2.437, de 30/10/1997, consolidou as normas relativas a TBF e a TR. Desde então foi criada uma fórmula para o redutor, que à época era determinado arbitrariamente pelo Conselho Monetário Nacional. No que tange à apuração do cálculo da TR, não foram feitas alterações significativas desde essa Resolução, a não ser pequenas modificações nos parâmetros do redutor. No início de 2009, havia aproximadamente R$ 18,7 bilhões em títulos de dívida em circulação no mercado indexados à TR, grande parte composta por Títulos de Dívida Agrária (TDA). 27 2.2.2.2 Conceituação da TR Conforme dito anteriormente, a TR é obtida a partir de um redutor aplicado a TBF. Atualmente, esta é calculada tomando-se como base a remuneração de certificados e recibos de depósito bancário (CDB/RDB) prefixados de 30 a 35 dias corridos de prazo, emitidos pelas trinta maiores instituições financeiras integrantes da amostra, designadas instituições de referência. As instituições integrantes da amostra informam suas taxas médias com base mensal, ao final de cada dia útil. O cálculo final, após essa divulgação, é efetuado com base na taxa média ponderada simples dos valores informados, descartando-se as duas maiores e as duas menores taxas médias. Para cada dia do mês – dia de referência – o Banco Central divulga a TBF com início no próprio dia de referência e término no dia correspondente ao dia de referência no mês seguinte. A Resolução 2.387 do Conselho Monetário Nacional de 22/05/1997 estabeleceu a seguinte fórmula de cálculo para o redutor, que será aplicado posteriormente para obtenção da TR: R = a + b*TBF/100, onde: TBF: Taxa Básica Financeira mensal relativa ao dia de referência. a = constante arbitrada pelo CMN, atualmente em 1,005. b = parâmetro b, determinado de acordo com a tabela a seguir: Quadro 1: Parâmetro b para Cálculo do Redutor da TR: Resolução no 2.809 do Bacen TBF obtida (% ao ano) TBF > 16% 16% >= TBF > 15% 15% >= TBF > 14% 14% >= TBF > 13% 13% >= TBF > 12% 12% >= TBF > 11% TBF = 11% b 0,48 0,44 0,40 0,36 0,32 0,28 0,24 28 Caso a Taxa Básica Financeira venha a ser inferior a 11% a.a., o Banco Central fica autorizado a determinar o valor do parâmetro “b”. Nesse trabalho, as simulações consideram a taxa SELIC uma proxy para a TBF. Obtido o redutor, chega-se à TR mediante o seguinte cálculo: TR (em %) = 100 * [(1 + TBF/100)/R - 1] Em 31 de janeiro de 2008, o Governo fez uma pequena ressalva no cálculo da TR: caso essa taxa obtida fosse negativa (o que poderia ocorrer em casos de mês com poucos dias úteis e TBF em queda), usa-se a TR igual a zero. Até 2006, o parâmetro “b” variava de acordo com a taxa SELIC, e não como função da TBF obtida. Fraletti (2004) enfatiza que esse fato exigia a verificação de um indicador exógeno ao modelo, ou seja, a própria taxa SELIC. Isso provocava uma falta de correspondência entre a taxa prefixada de um mês que formava a TBF e a taxa básica de um dia (SELIC). A Resolução 2.809 de 2000 resolveu esse problema, tornando o redutor função da TBF. A Resolução nº 2.809 veio acompanhada de declarações do Banco Central de que a fórmula e o os parâmetros foram calibrados para que a rentabilidade da caderneta de poupança se situasse num patamar aproximado de 60-70% da rentabilidade líquida de imposto de renda dos depósitos a prazo (CDB/RDB). Segundo a autoridade monetária, nesse patamar a relação entre as aplicações manteria a atratividade dos fundos de investimento na forma de uma alternativa de investimento de mais risco, enquanto a caderneta de poupança cumpriria seu papel de remunerar o pequeno poupador livre de impostos e taxas de administração, bem como prover recursos ao Sistema Financeiro de Habitação. 2.3 Sistema Financeiro da Habitação O Sistema Financeiro da Habitação (SFH) foi criado em 1964 pela Lei 4.380 na condição de segmento especializado do Sistema Financeiro Nacional. Nessa mesma 29 lei, foi instituída a correção monetária e foi criado o Banco Nacional da Habitação, para que este fosse o órgão central orientando e disciplinando a habitação do País. De acordo com o Banco Central, o principal objetivo do Governo à época era beneficiar as classes de mais baixa renda. De forma que não se usasse recursos do Tesouro Nacional, foi criado um sistema de subsídio cruzado, que consistia na cobrança de taxas de juros diferenciadas e crescentes, proporcional ao valor do financiamento. Esse fato propiciava que, por exemplo, fosse possível utilizar taxas inferiores às taxas de captação para financiamentos menores e mesmo assim era possível remunerar os recursos e agentes do sistema. Havia um critério para a concessão dos subsídios. Os mutuários de maior renda pagavam integralmente suas prestações, enquanto o Governo Federal assumia uma parte das prestações conforme os salários fossem decrescendo. Desde sua concepção, o sistema foi responsável por conceder seis milhões de financiamentos. Desde sua criação, a principal fonte de recursos é a poupança voluntária proveniente de depósitos de poupança do Sistema Brasileiro de Poupança e Empréstimo (SBPE), constituído pelas instituições que captam essa modalidade de aplicação financeira, além da poupança compulsória advinda do Fundo de Garantia por Tempo de Serviço (FGTS). O fim do Banco Nacional da Habitação (BNH), em 1988, exigiu que a Caixa Econômica Federal assumisse a gestão do SFH e herdasse um prejuízo de R$ 2,5 bilhões. Indubitavelmente, o Governo teve participação decisiva nas perdas do sistema, uma vez que não soube administrar a concessão de subsídios. Nos dias atuais, é possível adquirir imóveis novos e usados com financiamento bancário. Existem à disposição não só o SFH e a Carteira Hipotecária, mas também o leasing e o financiamento com recursos externos. Atualmente, as normas do Conselho Monetário Nacional disciplinam as regras para o direcionamento dos recursos captados em depósitos de poupança pelas instituições integrantes do SBPE, estabelecendo que 65% devem ser aplicados em 30 operações de financiamentos imobiliários, sendo que 80% desse montante em operações no âmbito do SFH e o restante em operações à taxas de mercado, bem como 20% do total de recursos em depósitos compulsórios e os recursos remanescentes em operações discricionárias. 31 3 METODOLOGIA Este capítulo tem como objetivo descrever a metodologia adotada. Os dados são basicamente simulados, conforme será enunciado minuciosamente. Serão detalhadas as alternativas elaboradas e as respectivas óticas avaliadas, bem como as justificativas teóricas para tais escolhas. O ponto de partida constitui-se na análise detalhada dos fundos de investimento, particularmente os de renda fixa, no que tange à sua política de investimento e determinantes de rentabilidade. Comparam-se os valores obtidos em diversos cenários de taxas de juros, imposto de renda e taxas de administração com a remuneração da caderneta de poupança também em cenários de taxas básicas distintas. Espera-se que, por meio das simulações anteriormente descritas, haja a constatação de que a caderneta de poupança passa a oferecer remuneração maior em um cenário com taxas de mercado declinantes. Assim, busca-se sugerir algumas propostas para que a remuneração daquela volte a ser equivalente aos 60-70% de um CDB líquido de Imposto de Renda, almejados pelas autoridades monetárias (conforme a Resolução 2.809 no ano 2000, emitida pelo Banco Central) e que corresponde à principal premissa adotada neste trabalho. Foram estabelecidas sete propostas, algumas delas que vem sendo amplamente discutidas por economistas e técnicos do Governo, a fim de se evitar a migração de recursos de uma aplicação financeira para outra. São elas; A proposta do Governo, de tributar saldos em caderneta de poupança que sejam acima de R$ 50.000, desde que a taxa SELIC esteja em níveis inferiores a 10,5% ao ano; Aumentar o redutor em relação à TBF, que gera a Taxa Referencial (TR). Em último caso, “zerar” a TR. Essa medida reduziria a remuneração esperada da caderneta de poupança; 32 Acabar com a tributação nos fundos de investimento; Instituir que o depósito compulsório das cadernetas de poupança (hoje em 20%) seja cumprido por títulos públicos; Instituir cobrança de imposto de renda para qualquer saldo em caderneta de poupança; Indexar a remuneração da caderneta de poupança a variação da taxa SELIC; Permitir que a remuneração da caderneta de poupança seja estabelecida por cada instituição depositária. Pretende-se, também, que cada alternativa proposta seja avaliada sob a luz de seis óticas distintas, que podem ser consideradas como os stakeholders de uma possível alteração nas regras do Sistema Financeiro Nacional. Segue abaixo as óticas definidas e suas justificativas para inclusão no trabalho: Rolagem da Dívida Pública: os fundos de investimento são, assim como as grandes instituições financeiras, os principais financiadores da dívida pública, portanto, qualquer alteração no sistema financeiro deve considerar o impacto na rolagem da dívida; Arrecadação de impostos do Governo: os fundos de investimento, à luz de todo seu estoque existente, são onerados em impostos de renda e IOF gerando recursos para a União honrar seus compromissos. Qualquer alteração significativa em termos de rentabilidade das modalidades de aplicação financeira no Sistema Financeiro Nacional altera o patamar de arrecadação, uma vez que cada categoria dispõe de tributação particular; Sistema Financeiro da Habitação: tem como fonte principal de recursos a caderneta de poupança. Uma eventual entrada ou saída maciça de recursos nesse instrumento de aplicação financeira teria impacto imediato no volume de financiamentos concedidos do SFH; 33 Investidor Individual: deve analisar a relação entre as remunerações esperadas da caderneta de poupança e de um fundo de investimento, considerando as diferenças referentes a classificação de risco, tributação e despesas incorridas; Fundos de Investimento: perda de competitividade dos fundos de investimento pode penalizar e enfraquecer toda a indústria; Instituições Financeiras depositárias das cadernetas de poupança: possuem nesse instrumento uma fonte importante de remuneração, seja na forma de spreads auferidos com financiamentos no âmbito do SFH, seja na parcela dos depósitos em caderneta que é de uso discricionário. A análise de cada ótica será realizada comparando-se a conseqüência esperada, em caso de implementação daquela medida, para cada agente selecionado. Assim, serão avaliados se os impactos contribuíram para melhorar a situação do agente, mantê-lo neutro (ou seja, atender às premissas desejadas pelo Conselho Monetário Nacional) ou ainda se a medida acarretou em deterioração da situação do agente em relação ao objetivo inicial. 34 4 RESULTADOS E ANÁLISE Nesse capítulo serão feitas as simulações de rentabilidade de um fundo de investimento que acompanha a taxa SELIC, comparando-o com a caderneta de poupança, para diversos cenários de taxas de juros, taxas de administração e alíquotas de imposto de renda. Serão delineadas as premissas que as análises seguirão, bem como investigar as conseqüências para cada perspectiva de cada um dos sete métodos propostos. 4.1. SIMULAÇÃO: FUNDO DE INVESTIMENTO X CADERNETA DE POUPANÇA No quadro abaixo são exibidas simulações de rentabilidade de fundos de renda fixa e da poupança em diferentes cenários de taxas de juros, com imposto de renda variando de 15% a 22,5% a.a.. No primeiro quadro, simula-se a rentabilidade dos fundos de investimento para taxas de administração de 2,29% ao ano, que corresponde à taxa média dos fundos de renda fixa no ano de 2008 de acordo com um estudo do professor William Eid Junior, coordenador do Centro de Estudos em Finanças da Fundação Getulio Vargas (FGV): Tabela 2: Comparação da rentabilidade líquida de um fundo de renda fixa com nível máximo e mínimo de IR com o rendimento aproximado da caderneta de poupança, para diversos cenários de taxa SELIC. Poupança Maior? IR Máx IR Mín SELIC Rent. Líq. IR 22,5% Rent. Líq. IR 15% Poupança 15% 9,58% 10,51% 8,61% Não Não 12,5% 7,69% 8,44% 8,22% Sim Não 10% 5,80% 6,36% 7,44% Sim Sim 9,25% 5,23% 5,74% 6,92% Sim Sim 8,5% 4,66% 5,11% 6,39% Sim Sim 7,5% 3,90% 4,28% 6,17% Sim Sim * utilizou-se, para fins de simulação, taxas de administração de 2,29% a.a. Nota-se que, com taxa SELIC de 12,5%, já bem acima da taxa básica da economia brasileira no início de 2009, e cenário de imposto de renda mais alto, a remuneração da caderneta de poupança oferece retornos maiores que os fundos de investimento para a taxa de administração média do mercado. Entretanto, a caderneta de poupança não é superior a um fundo para a mesma taxa SELIC e 35 imposto de renda mínimo. Para todos os níveis de taxas de juros abaixo de 10% ao ano e qualquer que seja o imposto pago, a caderneta de poupança oferece retorno maior. Por vir apresentando, ao longo dos últimos dez anos de acordo com o mesmo estudo supracitado, uma clara tendência de queda, simula-se a rentabilidade de fundos de investimento com taxas de administração de 1% ao ano, comparando mais uma vez com a caderneta de poupança para diversos cenários de taxas de juros: Tabela 3: Comparação da rentabilidade líquida de um fundo de renda fixa com nível máximo e mínimo de IR com o rendimento aproximado da poupança, para diversos cenários de taxa SELIC. Poupança Maior? SELIC Rent. Líq. IR 22,5% Rent. Líq. IR 15% Poupança IR Máx IR Mín 15% 10,73% 11,77% 8,61% Não Não 12,5% 8,82% 9,67% 8,22% Não Não 10% 6,90% 7,57% 7,44% Sim Não 9,25% 6,32% 6,93% 6,92% Sim Não 8,5% 5,75% 6,30% 6,39% Sim Sim 7,5% 4,98% 5,46% 6,17% Sim Sim * utilizou-se, para fins de simulação, taxas de administração de 1% a.a. De acordo com a tabela acima, a rentabilidade da caderneta de poupança passa a superar a remuneração de um fundo de investimento, mesmo com taxas de administração de 1% ao ano, qualquer que seja o imposto de renda, quando a taxa SELIC chega a 8,5% ao ano. Para investidores que planejaram ou, por algum motivo, tenham efetuado um resgate de seu fundo em um prazo inferior a seis meses, cuja alíquota atinge 22,5%, mesmo com taxa de administração de 1%, a caderneta oferece remuneração superior já com a SELIC em 10% ao ano. 4.2. PREMISSAS PARA ANÁLISE As análises de cada proposta são baseadas em uma nova perspectiva, com a economia brasileira vivenciando taxas básicas de juros de um dígito, aproximandose da maioria das economias do mundo. 36 Cabe ressaltar novamente o fato de que fundos de investimento em Renda Fixa e DI, além de títulos de renda fixa em geral (como os CDBs) são tributados de forma regressiva, de acordo com a tabela 1 anteriormente apresentada. Fundos de investimento pagam taxa de administração e taxa de performance (aquela que supera um determinado benchmark). Assume-se, neste trabalho, que fundos DI e Renda Fixa (43% do total de recursos da indústria de fundos em junho/2009) acompanham a variação da SELIC. Caderneta de poupança rende 0,5% ao mês mais a variação da Taxa Referencial, é isenta de IR e de taxa de administração. Dos recursos captados na forma de caderneta de poupança, 65% vão para operações no âmbito do SFH, 20% são alocados na forma de depósito compulsório (cuja remuneração é 80% da caderneta de poupança) e apenas 15% são de uso livre pelo setor bancário. Assume-se que esse direcionamento dos recursos será mantido. A principal fonte de recursos do SFH é a caderneta de poupança. Por lei, dos 65% da captação que deve ser destinada a financiamentos habitacionais, 80% devem ser aplicados em operações do SFH, e o restante, em operações a taxas de mercado. Os recursos direcionados para o SFH e que não são emprestados são retidos com rendimento zero no Banco Central. Todas as questões a respeito de uma eventual migração de recursos são baseadas na seguinte premissa: o equilíbrio do sistema financeiro será mantido se a relação Caderneta de Poupança x CDB líquido de IR se mantiver na casa dos 6070%. Em 1999, declarações do Banco Central argumentavam que as alterações da TR à época visavam manter a proporção entre as remunerações em torno de 65%. A título de exemplo, de janeiro de 1996 à dezembro de 1999, essa relação média mensal foi de 69%. Da mesma data inicial até dezembro de 2008, a relação foi de 66%. Acredita-se que, se a relação não for essa, com a balança pendendo a favor da caderneta de poupança, por exemplo, deva ocorrer alguma forma de realocação de recursos entre as aplicações, já que o investidor é racional. Os recursos provenientes da caderneta de poupança que são aplicados no Sistema Financeiro da Habitação pelas instituições financeiras serão remunerados a uma taxa que seja superior ao rendimento da caderneta de poupança, ou seja, as 37 instituições financeiras obtêm um spread ao captarem na caderneta e financiarem terceiros via SFH. Para destacar a importância de uma eventual migração de recursos, dados do Banco Central do Brasil de Junho de 2010 apontavam que o volume de recursos em caderneta de poupança situava-se na casa de R$ 341 bilhões de reais, enquanto o volume de recursos aplicados na indústria de fundos de investimento é de R$ 1,181 trilhão de reais, sendo que R$ 507 bilhões estão aplicados em Renda Fixa e DI. 4.3. ANÁLISE DAS ALTERNATIVAS Nesta seção serão apresentadas as sete propostas, descritas as principais conseqüências esperadas e as análises individuais para cada uma das óticas selecionadas: rolagem da dívida pública, arrecadação de impostos, Sistema Financeiro da Habitação, investidor individual, fundos de investimento e instituições financeiras. 4.3.1. Alternativa 1: Proposta do Governo No dia 14 de Maio de 2009, o Ministro da Fazenda Guido Mantega e o Presidente do Banco Central Henrique Meirelles anunciaram que o Governo pretendia tributar os rendimentos da caderneta de poupança cujo saldo seja superior a R$ 50 mil reais, a partir do ano de 2010. A mudança, entretanto, ainda deveria passar por votação no Congresso. ¹ Em primeiro lugar, o governo só vai tributar o rendimento fixo de 0,5% ao mês da poupança. O rendimento correspondente à TR (que, conforme visto no referencial teórico deste trabalho, varia diariamente conforme o número de dias do mês e a taxa SELIC) continuará isento. Sobre o valor de 0,5% será deduzido o valor de R$ 250. Com essa dedução, só há cobrança sobre os valores que ultrapassarem R$ 50 mil. Cabe ressaltar que aplicações acima de R$ 50 mil correspondem a apenas 1% das contas de caderneta de poupança. Contudo, o volume aproximado (dados de junho de 2009) em contas acima desse valor chega a R$ 110 bilhões, ou seja, quase 1. Ao final de 2009, o Governo desistiu de submeter a proposta à aprovação do Congresso. Acredita‐se que a expectativa de aumento de juros fez com que o Governo adiasse a discussão. 38 40% do estoque total nessa modalidade de investimento. O controle das contas será feito pela Receita Federal e a isenção de impostos será por CPF. Se o mesmo CPF possuir mais de uma conta de caderneta de poupança, estas seriam somadas e se o valor fosse superior a R$ 50 mil, haveria tributação. O IR será cobrado na fonte apenas quando o valor tributável for superior a R$ 1.499,15. Esse é o valor da isenção previsto na tabela do IR de 2010. Com a SELIC de 9,25%, só vai pagar IR na fonte quem tiver uma poupança com mais de R$ 1.050.000 (1 milhão e cinqüenta mil reais). Entretanto, para pessoas físicas que possuem apenas a caderneta de poupança como única fonte de renda, haverá uma isenção para valores de até R$ 850.000. A medida só poderia entrar em vigor a partir de 2010, de acordo com o Princípio da Anuidade, com o pagamento de imposto de renda apenas no ano de 2011. Discute-se, ainda, se a proposta fere ou não o Princípio Jurídico da Isonomia, segundo o qual todos são iguais perante a lei. Há dúvidas sobre até que ponto é viável essa discriminação. Membros da equipe econômica do Governo consideravam, ainda, a possibilidade dessa medida vir acompanhada de uma redução na tributação dos fundos de investimento. Como não passava de uma divagação, essa medida não foi incluída na análise dessa alternativa propriamente dita, e sim como uma das sete propostas. 39 Quadro 2: Parcelas do rendimento da caderneta de poupança que pagarão imposto de renda, de acordo com a Taxa SELIC vigente. Parcela do Rendimento que Pagará Imposto SELIC 10,50% 0 10,00% 10,50% 20% 8,75% 10,00% 30% 8,25% 8,75% 40% 7,75% 8,25% 60% 7,25% 7,75% 80% 0,00% 7,25% 100% Exemplo: R$ 1.050.000 9,25% R$ 498,09 R$ 5.250,00 R$ 250,00 Valor do Depósito: Taxa SELIC: Rendimento da TR (isento): Rendimento Fixo (tributável): Dedução Fixa: R$ 50.000 * 0,50% a.m. da parcela fixa da poupança R$ 5.000,00 30% R$ 1.500,00 Base de Cálculo Bruta: Parcela do Rendimento que Pagará Imposto: Rendimento Tributável: A alíquota do imposto será a da tabela progressiva do imposto de renda. A apuração e o recolhimento serão feitos no momento da declaração anual de ajuste do IR, para evitar que o investidor tenha várias poupanças com saldo abaixo do limite de R$ 50 mil. Abaixo, a tabela progressiva para o cálculo anual do imposto de renda de pessoa física a partir do exercício de 2011, ano-calendário de 2010: Quadro 3: tabela progressiva de imposto de renda a partir de 2011, para ano-base de 2010. Base de cálculo anual em R$ Alíquota % Até 17.989,80 - De 17.989,81 até 26.961,00 7,50% 1.349,24 De 26.961,01 até 35.948,40 15% 3.371,31 De 35.948,41 até 44.918,28 22,50% 6.067,44 Acima de 44.918,28 27,50% 8.313,35 Parcela a deduzir do imposto em R$ A Análise do ponto de vista de cada ótica segue abaixo. 40 4.3.1.1. Rolagem da Dívida Pública Espera-se que a rolagem da dívida pública seja prejudicada, já que a medida apenas refletirá sobre 1% do saldo de contas da caderneta de poupança (apesar de 40% do volume total de recursos), ou seja, para os demais aplicadores, a rentabilidade da poupança ainda será superior a grande parte dos fundos, de acordo com o prazo e as respectivas taxas de administração. O limite é por CPF, portanto, é passível de se imaginar que grandes aplicadores utilizem meios para diluir suas aplicações em caderneta, diversificando as contas entre titulares diferentes. 4.3.1.2. Arrecadação de Impostos A partir do momento em que a relação entre a caderneta de poupança e os fundos de investimento se desequilibra, segundo as premissas utilizadas, haveria uma migração de recursos para a primeira. Dessa forma, a arrecadação de impostos deve ser prejudicada com a perda de volume aplicado em fundos de investimento. 4.3.1.3. Sistema Financeiro da Habitação Com o aumento de atratividade da caderneta de poupança, todo o Sistema Financeiro de habitação deve ser beneficiado, visto que o aumento dos recursos nessa modalidade de investimento deve ser significativo. 4.3.1.4. Investidor Individual Os poupadores poderiam ser beneficiados, já que a caderneta de poupança ofereceria maior retorno em relação a grande parte dos fundos. E, conforme detalhado nas premissas deste trabalho, comparando-se a relação risco e retorno dos fundos de investimento com a caderneta de poupança, esta última observaria grande migração de recursos a seu favor. 4.3.1.5. Fundos de Investimento 41 Seguindo a linha de raciocínio dos itens anteriores, acredita-se que os fundos de investimento poderiam ser prejudicados pelo maior retorno da caderneta da caderneta de poupança. 4.3.1.6. Instituições Financeiras Com a perspectiva de maior atratividade da caderneta de poupança, as instituições financeiras teriam mais recursos para financiar o setor imobiliário e, também, maior volume de recursos provenientes dessa modalidade de aplicação financeira para uso de forma discricionária. 4.3.2. Alternativa 2: Aumentar o redutor em relação à TBF, que gera a Taxa Referencial (TR). Em último caso, “zerar” a TR. Essa medida tem por objetivo diminuir a atratividade da caderneta de poupança. De qualquer maneira, com essa proposta, a caderneta ofereceria um piso de 6,17% ao ano, proveniente de sua parcela fixa. Portanto, esse patamar poderia ser considerado um limite para a queda das taxas de juros. 4.3.2.1. Rolagem da Dívida Pública Acredita-se que a rolagem da dívida pública deva ser prejudicada, pois mesmo que a TR vá a zero (algo que já ocorre dependendo do número de dias no mês), a caderneta de poupança oferece rentabilidade mínima de 6,17% a.a., patamar esse que já supera alguns fundos de investimento com taxas de administração mais elevadas. De qualquer forma, esse piso torna obrigatório ao fundos de investimento que atinjam no mínimo essa remuneração a fim de competir com a caderneta. 4.3.2.2. Arrecadação de Impostos A arrecadação de impostos deve ser prejudicada com a perda de volume aplicado em fundos de investimento. A interpretação é bem simples: como a caderneta de poupança oferece uma remuneração mensal de 0,5% mais a variação 42 da taxa TR, a partir do momento quem a remuneração de um fundo de investimento for inferior a esse patamar, será vantajoso para o investidor manter-se na caderneta de poupança. 4.3.2.3. Sistema Financeiro da Habitação Partindo-se da premissa de que, em algum momento, as taxas de juros obriguem os fundos de investimento a oferecerem remunerações inferiores a 6,17% ao ano, piso mínimo da caderneta de poupança, o Sistema Financeiro da Habitação deve ser beneficiado, uma vez que haveria aumento dos recursos na caderneta de poupança. Nesse item, emerge uma outra questão, que deveria ser debatida com um eventual desuso da TR: grande parte dos contratos regidos no âmbito do Sistema Financeiro da Habitação são indexados pela TR, ou seja, esse indicador não pode ser manipulado ou descartado facilmente haja vista sua importância ainda permanente. Ademais, conforme dito anteriormente, há um significativo contingente de títulos financeiros corrigidos pela TR. 4.3.2.4. Investidor Individual Seguindo o raciocínio de que os fundos de investimento podem, em algum momento, oferecer rentabilidade inferior ao piso mínimo da caderneta de poupança, os investidores individuais devem ser beneficiados em uma análise relativa, mesmo perdendo o ganho proveniente da TR. 4.3.2.5. Fundos de Investimento Com a manutenção do piso de remuneração da caderneta de poupança (a parcela fixa de 6,17% ao ano), os fundos de investimento devem ser prejudicados pelo menor retorno relativo em relação àquela modalidade de investimento. Portanto, espera-se, nesse cenário, uma migração de recursos dos fundos para a caderneta, acarretando nos desequilíbrios indesejados do sistema financeiro anteriormente descritos. 43 4.3.2.6. Instituições Financeiras As instituições financeiras responsáveis por prover recursos para o financiamento imobiliário seriam beneficiadas nesse contexto, uma vez que a caderneta de poupança ofereceria remuneração relativamente maior que os fundos de investimento. Nesse cenário, não só mais recursos estariam disponíveis para o financiamento imobiliário, mas também para uso discricionário das instituições financeiras sob as mais diversas modalidades de empréstimos, financiamentos e aplicações. 4.3.3. Alternativa 3: Acabar com a tributação nos fundos de investimento 4.3.3.1. Rolagem da Dívida Pública Dependendo do patamar da taxa SELIC, a rolagem da dívida pública pode ser prejudicada. Em uma simulação com taxas de administração de 2,29% a.a. (média do mercado), a caderneta de poupança passa a oferecer maiores retornos que os fundos de investimento quando a taxa SELIC chega a 9,25% a.a.. Para taxas de administração de 1% a.a., por exemplo, a poupança empata com os fundos quando a SELIC atinge 7,25% a.a.. Ou seja, de qualquer maneira, a remuneração da caderneta de poupança passa a ser um piso para a queda da SELIC, dependendo do valor da taxa de administração cobrada. Tabela 4: Comparação da rentabilidade líquida de um fundo de renda fixa sem taxa de IR com o rendimento aproximado da poupança, para diversos cenários de taxa SELIC. SELIC Fundo com IR = 0 Poupança Poupança Maior? 15% 12,37% 8,61% Não 12,5% 9,92% 8,22% Não 10% 7,48% 7,44% Não 9,25% 6,75% 6,92% Sim 8,5% 6,02% 6,39% Sim 7,5% 5,04% 6,17% Sim * utilizou-se, para fins de simulação, taxas de administração de 2,29% a.a. 44 Para taxas de administração de 1% ao ano, teríamos o seguinte cenário: Tabela 5: Comparação da rentabilidade líquida de um fundo de renda fixa sem taxa de IR com o rendimento aproximado da poupança, para diversos cenários de taxa SELIC. SELIC Fundo com IR = 0 Poupança Poupança Maior? 15% 13,85% 8,61% Não 12,5% 11,38% 8,22% Não 10% 8,90% 7,44% Não 9,25% 8,16% 6,92% Não 8,5% 7,41% 6,39% Não 7,5% 6,42% 6,17% Não 7,25% 6,17% 6,17% Empate * utilizou-se, para fins de simulação, taxas de administração de 1% a.a. 4.3.3.2. Arrecadação de Impostos Com o eventual fim da tributação para a indústria de fundos de investimento, a ótica da arrecadação de impostos deve, independente do patamar das taxas de juros, ser invariavelmente prejudicada. Nesse cenário, não só a caderneta de poupança, mas também os fundos não seriam pagadores de impostos. Em uma indústria com patrimônio de mais de um trilhão de reais (Comissão de Valores Mobiliários, ano de 2010), a desoneração total impactaria significativamente a arrecadação do Governo. 4.3.3.3. Sistema Financeiro da Habitação A medida não está alinhada com as premissas desejadas, portanto, espera-se que a caderneta de poupança seja beneficiada com uma migração maciça de recursos provenientes dos fundos de investimento. Portanto, por essa perspectiva, o Sistema Financeiro da Habitação seria estimulado com o maior volume disponível de verbas disponíveis para financiamento. 4.3.3.4. Investidor Individual Como ponto de partida, o investidor individual, em qualquer cenário de desoneração tributária, é sempre beneficiado. Em um contexto de taxas de juros declinantes, mesmo com um eventual fim da tributação dos fundos de investimento, 45 a caderneta de poupança continuaria oferecendo maior retorno em relação a grande parte dos fundos, conforme simulações demonstradas anteriormente. Espera-se que, em um prazo de tempo não muito longo, a economia brasileira observe taxas de juros permanentemente em níveis de um dígito, como a maioria das economias já consideradas maduras. Nesse cenário, para que os fundos de investimento continuem a receber recursos normalmente e com a caderneta de poupança oferecendo remuneração fixa de 6,17%, as taxas de juros nominais teriam que estar, no mínimo, superior a esse patamar, ainda desconsiderando a variação da Taxa Referencial e os benefícios de liquidez e simplicidade que o investimento em caderneta de poupança oferece. 4.3.3.5. Fundos de Investimento Conforme exemplificado para os agentes anteriores, espera-se que nos próximos anos as taxas de juros do Brasil se aproximem dos níveis das economias desenvolvidas, portanto, os fundos de investimento não ofereceriam uma remuneração superior à caderneta de poupança nem mesmo com a desoneração tributária, uma vez que a caderneta de poupança exibe um piso de 6,17% ao ano. Nessa perspectiva, os fundos de investimento podem ser prejudicados com provável migração de recursos dessa modalidade de aplicação financeira para a caderneta de poupança, o que geraria uma série de desequilíbrios no sistema financeiro nacional. 4.3.3.6. Instituições Financeiras Seguindo a linha de raciocínio dos agentes anteriores, as instituições financeiras, em um cenário de migração de recursos para a caderneta de poupança em detrimento dos fundos de investimento, seriam beneficiadas com entrada maciça de investimentos nessa modalidade. Dessa forma, haveria mais recursos para não só financiar o setor imobiliário, mas também para uso de forma discricionária, ou seja, as instituições financeiras 46 poderiam direcionar parte significativa dos novos aportes em caderneta de poupança para modalidades de empréstimos e financiamentos com margens de lucro (spread) superiores, em última análise, aumentando o retorno do capital. 4.3.4. Alternativa 4: Instituir que o depósito compulsório das cadernetas de poupança (hoje em 20%) seja cumprido por títulos públicos As instituições financeiras são obrigadas, atualmente, a depositar 20% de todo o volume disponível em caderneta de poupança sob a forma de depósito compulsório. Essa proposta sugere que todo esse montante deva ser cumprido por títulos públicos. Dos recursos hoje aplicados em caderneta (R$ 341 bi, dados de Junho de 2010 do Banco Central do Brasil), 20% corresponderiam a R$ 68 bilhões. Do ponto de vista do poupador, aquele que, racionalmente, escolhe a sua aplicação financeira de acordo com o maior risco/retorno oferecido, a principal conseqüência esperada seria a migração de recursos dos fundos de investimento para a caderneta de poupança de qualquer maneira, já que as respectivas remunerações não seriam alteradas. À medida que a taxa SELIC caísse, o investimento em caderneta de poupança seria mais atrativo, uma vez que o piso de 6,17% ao ano estaria garantido. Em relação ao estoque atual, existem atualmente R$ 68 bilhões que seriam aplicados em títulos públicos (assumindo que os 20% de depósito compulsório seriam todos alocados), entretanto, com a caderneta oferecendo rentabilidade superior aos fundos, esse montante deveria aumentar como conseqüência da migração. 4.3.4.1. Rolagem da Dívida Pública A proposta de alocar o compulsório da caderneta de poupança em títulos públicos tem como principal objetivo garantir a rolagem da dívida pública. Portanto, ao criar um mercado cativo para o os títulos do Governo, essa medida propiciaria maior alívio ao Banco Central no que tange ao financiamento dos gastos e investimentos da União. 47 Nesse cenário, a rolagem da dívida pública seria imediatamente beneficiada, já que não só os recursos aplicados em fundos, mas também 20% dos depósitos em caderneta de poupança seriam aplicados em títulos públicos. Cabe ressaltar, entretanto, que se as taxas básicas de juros do Brasil caírem para níveis mais próximos aos dos países desenvolvidos (6, 7% ao ano), conforme esperado, a caderneta de poupança ofereceria remuneração superior aos fundos de investimento e esperaríamos que houvesse uma migração de recursos para aquela modalidade. Portanto, o efeito permanente dessa medida não é de conclusão óbvia. 4.3.4.2. Arrecadação de Impostos Partindo da premissa de que a remuneração da caderneta de poupança não sofreria alteração, enquanto o cenário predominante é de queda gradual e contínua das taxas básicas de juros no Brasil, a arrecadação de impostos pode ser prejudicada, já que a remuneração da caderneta será, em um dado momento, maior que a dos fundos de investimento. Com a conseqüente migração de recursos para a caderneta em detrimento dos fundos, o Governo deixaria de arrecadar volume significativo de impostos, visto que os títulos públicos e fundos são onerados, ao contrário da poupança. 4.3.4.3. Sistema Financeiro da Habitação Com a perspectiva de queda nas taxas de juros básicas e a remuneração da caderneta de poupança mantida, o Sistema Financeiro da habitação deve ser beneficiado, já que provavelmente as instituições financeiras depositárias da poupança receberão mais recursos e, conseqüentemente, poderão direcionar maior volume para o setor imobiliário. 4.3.4.4. Investidor Individual Do ponto de vista do investidor individual, a alocação dos 20% do volume arrecadado em caderneta de poupança para títulos públicos não muda sua percepção em relação a essa modalidade de investimento. O que importa, aos olhos 48 do poupador, é a remuneração, para dado nível de risco, de cada oportunidade de aplicação de seus recursos. Nessa perspectiva, a caderneta de poupança passaria a oferecer retorno maior que boa parte dos fundos de investimento, logo, espera-se que o investidor migre para essa aplicação e seja beneficiado. 4.3.4.5. Fundos de Investimento A medida sugerida não altera as remunerações das modalidades de investimento analisadas. Com a queda das taxas de juros, a caderneta de poupança passaria a oferecer rentabilidade superior aos fundos de investimento. Logo, esses últimos seriam prejudicados com uma provável migração maciça para as cadernetas. 4.3.4.6. Instituições Financeiras As instituições financeiras provavelmente seriam beneficiadas com a medida de alocação de 20% dos recursos das cadernetas de poupança em títulos públicos. As instituições depositárias teriam mais recursos disponíveis para financiar o setor imobiliário e, também, maior volume de recursos provenientes da caderneta para uso de forma discricionária. Além disso, a princípio e dependendo do patamar das taxas de juros, a remuneração dos títulos públicos seria uma forma de remunerar melhor o capital das instituições financeiras que são alocados na forma de depósito compulsório. Os recursos em depósitos compulsório, no modelo atual, são remunerados a 80% da caderneta de poupança, enquanto com essa proposta seriam agraciados com a remuneração dos títulos públicos. 49 4.3.5. Alternativa 5: Instituir imposto de renda para qualquer saldo em caderneta de poupança A idéia principal da proposta de taxar qualquer saldo em caderneta de poupança reside no fato de que, dessa maneira, o Governo poderia manipular a rentabilidade dos fundos de investimento e da caderneta de forma que a relação histórica entre essas modalidades de investimento se reestabeleça – caderneta de poupança seja de 60 a 70% da remuneração dos fundos de investimento. 4.3.5.1. Rolagem da Dívida Pública Supondo que o Banco Central consiga implementar essa medida com sucesso, as premissas desejadas no que tange a relação entre as remunerações da caderneta de poupança e dos fundos de investimento seriam atingidas. Dessa maneira, a rolagem da dívida pública não deveria ser prejudicada, já que a relação histórica estaria preservada. 4.3.5.2. Arrecadação de Impostos Sob a ótica da arrecadação de impostos, a taxação de qualquer saldo da caderneta de poupança seria uma medida amplamente alentadora. Além de atingir as premissas desejadas pelo Banco Central, espera-se um aumento significativo da arrecadação. A lógica desse argumento é simples: já que a relação entre as remunerações da caderneta de poupança e dos fundos de investimento não seria alterada, o investidor individual continuaria avaliando essas modalidades da forma com que sempre avaliou, ou seja, o estoque em caderneta seria proporcionalmente o mesmo. Logo, a partir da implementação dessa medida, todo o volume de recursos em poupança seria pagador de impostos. Sugere-se ainda, para estudos futuros, que a taxa do imposto implementado que equilibre a relação entre as alternativas de investimento seja obtida, levando em 50 conta cenários diversos de taxas de juros, de forma que a relação entre as aplicações seja mantida em qualquer nível de taxa Selic. 4.3.5.3. Sistema Financeiro da Habitação Com a manutenção da relação histórica entre as remunerações da caderneta de poupança e dos fundos de investimentos, atendendo as premissas desejadas pelo Banco Central, o Sistema Financeiro da Habitação continuaria arrecadando recursos provenientes da caderneta de poupança, mantendo sua atratividade. 4.3.5.4. Investidor Individual A análise do investidor individual com a adoção da tributação na caderneta de poupança é um tanto quanto particular, pois deve-se avaliar à luz dos objetivos do Banco Central. Importante dizer que, nesse cenário, as relações históricas entre as remunerações das modalidades de investimento analisadas seriam mantidas, logo, em um primeiro momento, acredita-se que o poupador não seria prejudicado. Portanto, como o objetivo aqui é avaliar os impactos para os diversos agentes em relação a um cenário base padrão, entende-se que o investidor teria mantido sua posição de neutralidade inicial, não observando migração de seus recursos. 4.3.5.5. Fundos de Investimento Conforme as premissas do Banco Central em relação às remunerações da caderneta de poupança e dos fundos de investimento fossem mantidas, os investidores definiriam suas aplicações financeiras com base apenas na relação risco/retorno e nas suas preferências. Nessa perspectiva, os fundos de investimento não seriam prejudicados nem beneficiados em relação ao cenário desejado pelo Governo, uma vez que as condições iniciais estariam reestabelecidas. 51 4.3.5.6. Instituições Financeiras Assim como os fundos de investimento, com a manutenção das condições históricas desejadas pelo Banco Central, as instituições financeiras não seriam afetadas com a tributação da caderneta de poupança. Espera-se que, com essa medida, a caderneta continue sendo uma importante modalidade de investimento para o pequeno poupador, bem como os fundos de investimento permaneçam atraindo um público cativo, mais sofisticado, que busca diversificar suas aplicações financeiras. 4.3.6. Alternativa 6: Indexar a variação da caderneta de poupança a um percentual da taxa SELIC Assim como a proposta de tributar a caderneta de poupança, essa medida tem por objetivo primordial reestabelecer uma relação entre as remunerações da caderneta e dos fundos de investimento que, de acordo com o Banco Central, seja uma relação de equilíbrio para o sistema financeiro. Segundo a autoridade monetária, essa relação seria de 60 a 70%. Para tanto, à medida em que a taxa Selic variasse, a remuneração da caderneta de poupança acompanharia essa variação de forma que a proporção entre os rendimentos fosse estável no tempo e cumprisse o objetivo almejado pelo Conselho Monetário Nacional. 4.3.6.1. Rolagem da Dívida Pública O objetivo do Governo de manter a relação estável, com a caderneta de poupança em um patamar de 60 a 70% da remuneração dos fundos de investimento, seria atingido com a adoção dessa alternativa (assumindo que a autoridade monetária consiga determinar uma forma de indexação que atinja esse patamar). 52 Portanto, com o atendimento das condições consideradas de equilíbrio pelo Conselho Monetário Nacional, a rolagem da dívida pública não ficaria prejudicada, uma vez que os investidores continuariam observando uma relação estável entre caderneta e fundos de investimento, esses os grandes financiadores do Governo. 4.3.6.2. Arrecadação de Impostos Como os objetivos do Governo estariam alinhados às condições iniciais desejadas, o equilíbrio do sistema financeiro estaria mantido. Acredita-se que essa premissa manteria a atratividade tanto dos fundos de investimento, quanto da caderneta de poupança, logo, a arrecadação de impostos não seria prejudicada ou ainda beneficiada, permanecendo em linha com o almejado. 4.3.6.3. Sistema Financeiro da Habitação Assim como para os agentes anteriores, o Sistema Financeiro da Habitação, em um cenário de caderneta de poupança atrelada à taxa Selic, não seria prejudicado nem beneficiado, conforme pretendido pelo Governo. Cabe ressaltar que a instituição do SFH tem grande parte de seu volume financiado atrelado à variação da caderneta de poupança, na forma da Taxa Referencial mais um spread. Portanto, com a maior volatilidade da remuneração da caderneta, os efeitos de segunda ordem ainda devem ser melhor precificados. 4.3.6.4. Investidor Individual Como o objetivo dessa medida seria permanecer com a proporção histórica entre a rentabilidade da caderneta de poupança e dos fundos de investimento, acredita-se que para o investidor essa medida seria indiferente. A caderneta de poupança ganharia em volatilidade, entretanto, o investidor individual poderia usar essa modalidade de investimento como forma de proteção (hedge) em relação às flutuações como das taxas de juros. No modelo atual, a poupança é muito pouco influenciada pela variação da Selic, em virtude principalmente da existência do redutor da TBF que origina a Taxa Referencial (que 53 forma a remuneração da caderneta de poupança com o acréscimo dos 6,17% ao ano fixos). Com essa medida, espera-se que a correlação entre a caderneta e a taxa básica de juros seja bem próxima de 1, ou seja, altamente significativa. 4.3.6.5. Fundos de Investimento Espera-se que, com a relação entre a caderneta de poupança e os fundos de investimento sendo preservada, esses últimos não seriam prejudicados nem beneficiados em comparação à perspectiva inicial, almejada pelo Banco Central. Logo, o que a autoridade monetária acredita que seja o equilíbrio do sistema financeiro estaria mantido. 4.3.6.6. Instituições Financeiras Sob a perspectiva das instituições financeiras, a adoção da variação da caderneta de poupança a partir de um percentual aplicado à remuneração dos fundos de investimento não afetaria a alocação de recursos pelos poupadores, logo, as instituições depositárias da poupança não seriam prejudicadas. A atratividade de ambas as modalidades de investimento passaria a ser proporcionalmente constante. 4.3.7. Alternativa 7: Permitir que a remuneração da caderneta de poupança seja estabelecida por cada instituição depositária Ao permitir que as próprias instituições financeiras definam a remuneração que ofereceriam ao aplicador da caderneta de poupança, assume-se que as instituições depositárias não retirariam a atratividade dessa modalidade de aplicação, porém, a ênfase seria maior, evidentemente, em produtos que permitam maior retorno a essas organizações (como CDBs e os próprios fundos de investimento). Uma série de fatores reforçam a tese de que a caderneta não desapareceria: a poupança é uma forma importante de ganhos para os bancos com o spread auferido entre o custo de captação (atualmente 6,17% ao ano mais a variação da TR) e a taxa cobrada no financiamento imobiliário. Além disso, 15% de todo o volume 54 captado é de uso discricionário, ou seja, as instituições depositárias podem fazer uso da forma que bem entenderem, alocando em produtos que ofereçam remuneração mais vantajosa. Outro ponto essencial é que, conforme a renda do investidor aumenta, este tende a migrar para novos investimentos mais sofisticados, e, portanto, para a instituição financeira é fundamental que o relacionamento com o cliente se inicie quando o poupador está iniciando suas primeiras economias, de forma a construir uma fidelização. A polêmica em torno dessa proposta parece evidente. Além da necessidade de apresentar uma proposta ao legislativo para alterar a parcela fixa de remuneração da caderneta, o Governo estaria alterando a aplicação financeira mais simples e de mais fácil acesso ao pequeno poupador. Ademais, ao conceder a autonomia às instituições financeiras para que determinem a remuneração que julgarem mais adequada, a proposta pode ser interpretada como um eventual favorecimento a esse setor. Portanto, a premissa adotada nesse trabalho é que as instituições financeiras manteriam razoável atratividade para a caderneta de poupança, entretanto, sem perder o foco em outras aplicações mais rentáveis. 4.3.7.1. Rolagem da Dívida Pública Sob a perspectiva de que a remuneração da caderneta estaria em um patamar que não retirasse a competitividade dos fundos de investimento, o financiamento dos gastos do Governo e a rolagem da dívida pública não deveriam ser prejudicados. Os fundos de investimento continuariam como destino mais provável dos títulos emitidos pelo Governo, garantindo seu financiamento. 4.3.7.2. Arrecadação de Impostos Em linha com o raciocínio anteriormente descrito, com a atratividade permanente dos fundos de investimento, esses grandes geradores de receitar tributárias para o 55 Governo, a arrecadação de impostos estaria garantida. Acredita-se, portanto, que a receita com tributos não seria beneficiada ou prejudicada, e sim, que estaria alinhada com o cenário desejado pelo Conselho Monetário Nacional. 4.3.7.3. Sistema Financeiro da Habitação A partir da premissa de que as instituições financeiras depositárias da caderneta de poupança não teriam interesse em retirar a atratividade dessa modalidade de investimento, acredita-se que manteriam uma remuneração mínima razoável que atraísse o poupador. Dessa maneira, a captação de recursos para o Sistema Financeiro da Habitação estaria preservada. 4.3.7.4. Investidor Individual Para o investidor individual, a manutenção da relação histórica entre a caderneta de poupança e os fundos de investimentos não geraria qualquer benefício ou desvantagem. A decisão do poupador se daria apenas a partir de suas preferências e do seu grau de aversão ao risco e desejo de retorno, logo, essa medida seria indiferente em relação ao cenário base almejado. 4.3.7.5. Fundos de Investimento Para os fundos de investimento, essa medida torna-se indiferente em relação ao cenário base. Apesar do aparente benefício de que as instituições financeiras poderiam incorrer, com a fixação de uma taxa de remuneração substancialmente baixa em relação aos fundos a fim de favorecer esses últimos (já que muitas delas também os oferecem como produto), mostramos anteriormente que, por uma série de motivos, não é do interesse dessas instituições em acabar com a captação via caderneta. Logo, com um patamar mínimo de atratividade para a caderneta de poupança em relação ao fundos, além da relação histórica entre as remunerações preservada, os fundos de investimento não seriam prejudicados nem beneficiados nesse cenário. 4.3.7.6. Instituições Financeiras 56 Apesar de acreditar-se que a relação histórica entre as remunerações das cadernetas de poupança e dos fundos de investimentos seria reestabelecida, esse não é o único ponto a ser analisado ao se deparar com a situação atual do sistema financeiro. As instituições depositárias da caderneta seriam, provavelmente, beneficiadas com a adoção dessa proposta. Ao dispor da liberdade de remunerar o poupador da forma que lhes forem mais convenientes, as instituições podem vir a variar essas taxas a fim de angariar novos investidores não só em relação a outras modalidades de investimento, mas também aos outros players. Hoje em dia, o investidor individual não tem qualquer tipo de incentivo, a não ser a conveniência, para aplicar em caderneta de poupança em uma ou outra instituição, visto que a remuneração e as características são padronizadas para todo o sistema. 4.4. ANÁLISE COMPARATIVA E ESCOLHA DA MELHOR PROPOSTA Para realizarmos uma comparação didaticamente mais eficiente, as propostas foram agrupadas na tabela abaixo, bem como cada uma das óticas analisadas. Utilizamos um sinal de positivo quando, na perspectiva daquela ótica, a proposta melhora o bem-estar do agente; um sinal de negativo quando a proposta é prejudicial ao agente e um sinal de igual quando a proposta é neutra em relação ao agente. Tabela 6: comparação entre os efeitos de cada alternativa para cada um dos agentes analisados. ALTERNATIVAS (7) Cada I.F. (1) IR para Saldos (3) Acabar com a (4) Compulsório (5) IR para todas (6) Indexar a determina acima de R$ (2) Reduzir a TR Tributação dos da Poupança em as contas de Poupança a SELIC Remuneração da 50.000 Fundos de Inv. Poupança Tít. Públicos Poupança Ó T I C A S Rolagem da Dív. Púb. Arrecadação SFH Investidor Individual Fundos de Investimento Inst. Financeiras Dep. Poupança ‐ ‐ + + ‐ + ‐ ‐ + + ‐ + ‐ ‐ + + ‐ + + ‐ + + ‐ + = + = = = = = = = = = = = = = = = + Atende as premissas? Não Não Não Não Sim Sim Sim Ao procurarmos identificar a melhor proposta, foram utilizados dois filtros: 57 1) atender às premissas do Governo, ou seja, obrigar que a remuneração da caderneta de poupança, em comparação com um fundo de investimento líquido de IR, ofereça remuneração de 60% a 70% de sua rentabilidade; 2) Caso a solução atenda aos objetivos do Governo, o segundo filtro se dá pelo fato daquela proposta ter mais benefícios gerados do que a situação inicial, ou seja, será escolhida a alternativa que ainda melhorar o bem-estar após. Como podemos identificar na tabela acima, apenas as três últimas propostas atendem às premissas desejadas pelo Conselho Monetário Nacional. Logo, por esse critério, apenas essas três deveriam ser submetidas ao segundo filtro. Quanto à situação após atendimento das premissas, apenas duas das três propostas são capazes de gerar o maior bem-estar (indicado pelo sinal de positivo na tabela acima) geral dos agentes. Portanto, instituir a taxação de imposto de renda para a caderneta de poupança e permitir que cada instituição financeira determine, a seu critério, a remuneração dessa modalidade, seriam as propostas mais indicadas. Entretanto, essas duas medidas não estão isentas de críticas. Para o Governo, instituir a cobrança de imposto na modalidade de aplicação financeira mais tradicional do País demandaria um desgaste político significativo, uma vez que a remuneração da caderneta de poupança é objeto de lei. Não menos difícil seria a aprovação da medida que permitiria às instituições financeiras que remuneram as cadernetas de poupança da forma que desejarem. Os bancos são alvo constante de críticas da sociedade civil por reportarem lucros permanentemente elevados, supostamente beneficiários de uma política de juros elevados que os favoreceria. Essa autonomia poderia ser entendida, pela sociedade e pela oposição, como a confirmação dessa política. Até mesmo a terceira proposta que atende as premissas almejadas pelo Conselho Monetário é passível de críticas. Aquela que poderia vir a ser uma solução second-best, a instituição da remuneração da caderneta de poupança como um percentual da variação da taxa Selic significaria a volta da indexação da economia 58 brasileira, algo que a academia sempre apontou como responsável pela incompleta eficácia de nossas políticas monetária e fiscal. Como exemplo, imaginemos o poder do efeito riqueza que seria gerado aos pequenos investidores da poupança com uma elevação de juros justamente para frear o consumo. O efeito alcançado seria justamente o contrário. Portanto, não é possível apontar uma solução trivial e de aplicação imediata, que não só atenda as premissas desejadas, mas também seja de fácil implementação pelo Governo. Em qualquer das propostas vislumbradas, o desgaste político e os efeitos indesejados apareceriam, cabendo às autoridades monetárias definir como o Governo deve encarar esse desafio. 59 5 CONCLUSÃO A grave crise financeira pela qual o mundo atravessou, inciada no ano de 2008, provocou uma série de medidas por parte das autoridades monetárias de todo o mundo a fim de estimular as economias. No caso particular do Brasil, observamos uma queda acentuada nas taxas básicas de juros para níveis inéditos. Com isso, algumas particularidades do nosso sistema financeiro foram evidenciadas. A caderneta de poupança, modalidade de aplicação mais tradicional e simples de nosso País, oferece uma remuneração de 6,17% ao ano fixos, mais a variação da Taxa Referencial. Essa aplicação é isenta de imposto de renda e taxa de administração, logo, essa rentabilidade já é líquida e certa. Paralelamente, a taxa Selic, balizadora da remuneração dos fundos de renda fixa, alcançava patamares de um dígito. Portanto, podemos observar, pela primeira vez em nosso País, fundos conservadores exibindo retornos brutos anuais de um dígito. Cabe ressaltar que esses investimentos são tributados na forma de imposto de renda (tabela regressiva, chegando ao mínimo de 15% ao ano), IOF (até 30 dias de aplicação, depois tornam-se isentos), além da cobrança de taxas de administração e performance a título de remuneração dos gestores. Esse cenário levou a uma situação peculiar: com taxa Selic de 10% ao ano, um fundo de investimento que auferisse a taxa de administração média do mercado de 2,29% ao ano (Junior, 2009), pelo prazo de 2 anos, ofereceria rentabilidade líquida de aproximadamente 6,36% ao ano. Por outro lado, nesse mesmo cenário, a caderneta de poupança exibia um retorno de 7,44% ao ano, significativamente maior. Logo, havia um risco considerável de migração maciça de recursos dos fundos de investimento para as cadernetas de poupança. Uma eventual realocação de recursos para a caderneta de poupança em detrimento dos fundos de investimento poderia gerar uma imensa gama de desequilíbrios em nosso sistema financeiro. Enquanto o investidor da caderneta não provê recursos na forma de impostos para o Governo, os fundos não só são 60 tributados como também formam um mercado cativo de compradores de títulos públicos, fundamental para o financiamento dos gastos públicos. Além disso, a própria rentabilidade dos fundos de investimento, instituições financeiras e dos fundos de pensão seriam postas em xeque. Portanto, todos os atores mencionados estão diretamente relacionados com os prováveis desequilíbrios que a queda acentuada das taxas de juros, com a manutenção das metodologias de remuneração vigentes nos fundos e na caderneta, viria a acarretar. Foram analisadas sete propostas para a solução do dilema anteriormente descrito: tributação de saldos superiores a R$ 50.000,00 em caderneta de poupança; reduzir a Taxa Referencial; acabar com a tributação dos fundos de investimento; instituir que o depósito compulsório das cadernetas de poupança seja cumprido por títulos públicos; instituir imposto de renda para qualquer saldo em caderneta de poupança; indexar a remuneração da caderneta a variação da taxa Selic e, por fim, permitir que a remuneração da poupança seja estabelecida por cada instituição depositária. Para cada proposta, analisamos o efeito esperado para seis óticas: rolagem da dívida pública, arrecadação de impostos, Sistema Financeiro da Habitação, investidor individual, fundos de investimento e instituições depositárias da poupança. Como objetivo, o Conselho Monetário Nacional desejava que a rentabilidade da caderneta de poupança deveria se situar num patamar entre 60% e 70% do equivalente a um fundo de renda fixa líquido de imposto de renda. Essa é, portanto, a principal premissa desse trabalho. A partir da análise, foram efetuados dois filtros nas propostas: deveriam atender à essa premissa básica e, ainda, não deveria ser possível melhorar a situação de nenhum agente sem piorar a de outro. Das propostas elencadas, apenas a instituição de imposto de renda para todos os saldos em caderneta de poupança e a permissão de que cada instituição financeira possa determinar a remuneração da caderneta passaram por ambos os filtros. Entretanto, podemos vislumbrar sérias dificuldades de aprovação dessas 61 medidas no Congresso Nacional, visto que a remuneração da poupança é prevista em lei. A terceira proposta, que atenderia ao objetivo de remunerar a caderneta de poupança de forma que fosse 60% a 70% da remuneração de um CDB líquido de IR, seria a indexação da remuneração da caderneta a um percentual da taxa Selic. Contudo, além de não ser uma solução que aumente o bem-estar em relação ao estado inicial, essa medida traria de volta a indexação na economia, algo que os Governos vêem tentando reduzir sistematicamente desde a década de 80. Logo, pelo que se viu no que foi exposto, o Governo não deveria esperar que o Brasil observe taxas de juros ainda menores para iniciar a discussão da remuneração da caderneta de poupança vis-à-vis os fundos de investimento. A análise de cada proposta e de suas conseqüências demandaria em tempo e deve ser minuciosamente discutida. No que diz respeito a algumas possibilidades para pesquisas futuras, este trabalho sugere a avaliação de um impacto quantitativo de cada uma das propostas, identificando quanto poderia se esperar em termos de arrecadação do Governo adicional ao taxar a poupança, por exemplo. Sugere-se também a combinação de propostas, bem como a adoção do mutuário do Sistema Financeiro da Habitação como uma das óticas avaliadas. 62 REFERÊNCIAS BIBLIOGRÁFICAS ALVES JR., Antonio J. Fundos de Investimento no Brasil: A Expansão da Indústria nos anos 1990 e Perspectivas para o Futuro. CEPAL, Escritório no Brasil. 2003. BANCO CENTRAL DO BRASIL, Resoluções e Circulares. (Sobre a Instituição > CMN – Secretaria > Resoluções). Disponível em: <http://www.bcb.gov.br>. Acessado em 19 abr. 2009. CAIXA ECONÔMICA FEDERAL. Disponível em: <http://www.caixa.gov.br>. Acesso em: 2 abr. de 2009. COMISSÃO DE VALORES MOBILIÁRIOS. <http://www.cvm.gov.br>. Acesso em: 23 abr. 2009. DEWATRIPONT, M.; TIROLE, J. Prudential Regulation of Bank. MIT Press, Cambridge, 1994. FRAGA, Armínio. [Opinião sobre a queda das taxas de juros e a remuneração da poupança], Valor Econômico, 18 de março de 2009. FRALETTI, Paulo Beltrão. Ensaios sobre Taxas de Juros em Reais e sua Aplicação na Análise Financeira. Tese de Doutorado em Administração, USP. 2004. GAGGINI, Fernando Schwartz, Fundos de Investimento no Direito Brasileiro. São Paulo: Livraria Editora Universitária de Direito, 2001. INVESTMENT COMPANY INSTITUTE (ICI), Fact Book 2003. JUNIOR, Willian Eid. Taxas de Administração de Fundos de Investimento. Centro de Estudos em Finanças, FGV – SP. 2009. LUZIO, Nildo Wilson, Um Pouco da História da Poupança na Caixa Econômica Federal. Disponível em: <http://www.caixa.gov.br>. Acesso em: 5 de abr. de 2009. 63 APÊNDICE Cálculo da remuneração da caderneta de poupança: a Taxa Referencial, parcela variável da variação da caderneta, é obtida a partir de um redutor da TBF. Neste trabalho, assume-se que a TBF varia conforme a SELIC. O redutor tem os seguintes parâmetros: R = a + b*TBF/100, onde: TBF: Taxa Básica Financeira mensal relativa ao dia de referência. a = constante arbitrada pelo CMN, atualmente em 1,005. b = parâmetro b, determinado de acordo com a tabela a seguir: Quadro 1: Parâmetro b para Cálculo do Redutor da TR: Resolução no 2.809 do Bacen TBF obtida (% ao ano) TBF > 16% 16% >= TBF > 15% 15% >= TBF > 14% 14% >= TBF > 13% 13% >= TBF > 12% 12% >= TBF > 11% TBF = 11% b 0,48 0,44 0,40 0,36 0,32 0,28 0,24 TR (em %) = 100 * [(1 + TBF/100)/R - 1] Então, de acordo com os parâmetros acima, obteremos as seguintes variações da caderneta de poupança para os dados níveis de taxa SELIC: Poupança a b Fixo SELIC TBF mês Redutor TR ano Total Poupança 6,17% 15,00% 1,17% 1,005 6,17% 12,50% 0,99% 1,005 0,40 1,0097 2,44% 8,61% 0,32 1,0082 2,05% 8,22% 6,17% 10,00% 0,80% 1,005 0,24 1,0069 1,27% 7,44% 6,17% 9,25% 6,17% 8,50% 0,74% 1,005 0,24 1,0068 0,75% 6,92% 0,68% 1,005 0,24 1,0066 0,22% 6,39% 6,17% 7,50% 0,60% 1,005 0,24 1,0065 0,00% 6,17% Cabe ressaltar que o cálculo da TR é feito diariamente e apropriado à variação fixa da caderneta, enquanto no exemplo acima esses cálculos foram simplificados. 64