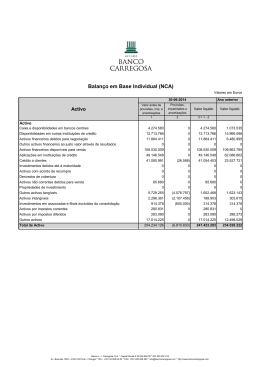

Banco do Brasil, SA – Sucursal em Portugal Certificação das Contas Exercício findo em 31 de Dezembro de 2006 Sumário Balanço Demonstração de Resultados Demonstração dos Fluxos de Caixa Mapa de Alterações na Situação Líquida Notas Anexas às Demonstrações Financeiras Individuais Certificação das Contas Balanço em base individual (NCA) Ano: 2006 Mês: DEZEMBRO € Notas Valor antes de provisões, imparidade e Ano Provisões, imparidade e amortizações 1 2 Valor líquido Ano anterior 3=1-2 Activo Caixa e disponibilidades em bancos centrais Disponibilidades em outras instituições de crédito Activos financeiros detidos para negociação Outros activos financeiros ao justo valor através de resultados Activos financeiros disponíveis para venda Aplicações em instituições de crédito 14 15 16 Crédito a clientes Investimentos detidos até à maturidade Activos com acordo de recompra Derivados de cobertura Activos não correntes detidos para venda Propriedades de investimento Outros activos tangíveis Activos intangíveis Investimentos em filiais, associadas e empreendimentos conjuntos Activos por impostos correntes Activos por impostos diferidos Outros activos 19 Total de Activo 17 18 20 21 22 23 24 3.872.657 133.343 2.008.279 1.549.683 33.529 3.872.657 133.343 2.008.279 1.516.154 4.545.992 109.844 27.161 1.526.911 236.966.676 16.500 236.950.176 246.994.316 6.310.477 - 17.573 - 6.292.904 - 13.085.742 - 782.095 7.807.490 162.641 1.578.077 6.591.268 171.679 2.556.224 132.895 - 610.416 5.251.266 29.746 1.578.077 6.591.268 623.133 4.852.109 42.491 1.699.998 6.244.649 267.762.686 2.928.400 264.834.286 279.752.346 1 Balanço em base individual (NCA) Ano: 2006 Mês: DEZEMBRO € Notas Ano Ano anterior Passivo Recursos de bancos centrais Passivos financeiros detidos para negociação Recursos de outras instituições de crédito Recursos de clientes e outros empréstimos Responsabilidades representadas por títulos Passivos financeiros associados a activos transferidos Derivados de cobertura Passivos não correntes detidos para venda Provisões Passivos por impostos correntes Passivos por impostos diferidos Instrumentos representativos de capital 27.994 806.188 24 26 153.920.639 50.911.587 275.185 1.000 620.873 169.930.129 47.671.555 403.648 410.898 62.208 27 23 - Outros passivos subordinados Outros passivos - 16 - 28 Total de Passivo - 3.932.770 4.753.160 209.690.048 224.037.786 39.355.154 39.355.154 3.623.421 12.093.954 71.709 - 3.631.102 12.418.454 309.850 - 55.144.238 55.714.560 264.834.286 279.752.346 Capital Capital Prémios de emissão Outros instrumentos de capital Reservas de reavaliação Outras reservas e resultados transitados Acções próprias Resultado do exercício Dividendos antecipados Total de Capital Total de Passivo + Capital 31 32 33 Lisboa, 18 de Janeiro de 2007 O Responsável pela Contabilidade A Administração Manuel do Carmo Lopes Fanico Gladstone Medeiros de Siqueira 2 Demonstração de resultados em base individual (NCA) Ano: 2006 Mês: DEZEMBRO € Notas Juros e rendimentos similares Juros e encargos similares Margem financeira Rendimentos de instrumentos de capital Rendimentos de serviços e comissões Encargos com serviços e comissões Resultados de activos e passivos avaliados ao justo valor através de resultados (líquido) Resultados de activos financeiros disponíveis para venda (líquido) Resultados de reavaliação cambial (líquido) Resultados de alienação de outros activos Outros resultados de exploração 14.050.061 11.339.792 10.428.529 8.880.765 7 3.621.532 2.459.027 9 10 764.473 (7.293) 58.143 150.508 53.407 1.347.558 (12.023) (749) 1.274.042 11 451.986 490.477 8 8 12 12 Resultado antes de impostos Impostos 13 Correntes Diferidos Resultado após impostos Do qual: Resultado após impostos de operações descontinuadas Resultado líquido do exercício Ano anterior 7 7 Produto bancário Custos com pessoal Gastos gerais administrativos Depreciações e amortizações Provisões líquidas de reposições e anulações Correcções de valor associados ao crédito a clientes e valores a receber de outros devedores (líquidas de reposições e anulações) Imparidade de outros activos financeiros líquida de reversões e recuperações Imparidade de outros activos líquida de reversões e recuperações Ano 5.039.349 5.611.739 2.402.282 2.232.527 2.583.837 314.628 3.114.431 298.858 (144.924) 44.648 7.944 (587) 12.717 (136.548) (208.258) 1.000 (209.258) 71.710 - (456.771) 8.185 (1) 369.862 60.012 1.040.287 (980.275) 309.850 - 71.710 309.850 Lisboa, 18 de Janeiro de 2007 O Responsável pela Contabilidade A Administração Manuel do Carmo Lopes Fanico Gladstone Medeiros de Siqueira 3 Demonstração de Fluxos de Caixa em base individual (NCA) Ano: Mês: 2006 DEZEMBRO € Ano Fluxos de caixa de actividades operacionais Recebimento de juros e comissões Pagamento de juros e comissões Recebimentos/(Pagamentos) resultantes de operações financeiras Recuperação de empréstimos Pagamentos (caixa) a empregados e fornecedores Ano anterior 12.469.246 (8.489.064) (2.608.804) 83.583 (4.600.774) 10.631.559 (7.487.375) 4.656.154 191.579 (6.253.436) (3.145.813) 1.738.481 781.155 6.713.786 12.422.940 (1.638.994) (7.515.586) 36.755.330 3.120.176 (17.836.389) (698.089) 7.893.430 (36.588.299) (1.021.105) 4.503.579 (2.115.224) 1.357.766 (376.743) 58.143 (693.401) (2.832.439) 53.407 (167.256) 95.788 750 (1.411.551) (3.467.697) (1.428.862) 2.241.251 1.763.995 2.241.251 1.763.995 Variação líquida em caixa e equivalentes Caixa e equivalentes no início do período 131.320 636.226 (41.610) 677.836 Caixa e equivalentes no fim do período 767.546 636.226 Diminuição/(Aumento) de activos operacionais Depósitos no Banco Central Crédito a clientes Aplicações em instituições de crédito Aumento /(diminuição) nos passivos operacionais Débitos para com clientes Débitos para com instituições de crédito Impostos sobre o rendimento recebidos/(pagos) Fluxos de caixa de actividades de investimento Rendimento de títulos Aquisições de imobilizado Vendas de imobilizado Compra de títulos de investimento Aumento /Diminuições noutras contas do Activo Fluxos de caixa de actividades de financiamento Aumento /(diminuição) noutras contas do Passivo Lisboa, 18 de Janeiro de 2007 O Responsável pela Contabilidade A Administração Manuel do Carmo Lopes Fanico Gladstone Medeiros de Siqueira 4 Mapa de Alterações na Situação Líquida para os anos findos em 31 de Dezembro de 2006 e 2005 € Total da Situação Líquida Saldos a 31 de Dezembro de 2004 Alterações das politicas contabilísticas (NCA) Saldos em 1 de Janeiro de 2005 Variações no justo valor dos titulos disponíveis para venda Incorporação do Resultado do exercício em Resultados Transitados Resultado do exercício Saldos em 31 de Dezembro de 2005 Variações no justo valor dos titulos disponíveis para venda Amorização do Impacto do Fundo de Pensões Incorporação do Resultado do exercício em Resultados Transitados Resultado do exercício Saldos em 31 de Dezembro de 2006 56.044.349 (642.981) 55.401.368 3.342 309.850 55.714.560 (7.681) (634.350) 71.709 55.144.238 Reservas de Reavaliação Capital 39.355.154 39.355.154 39.355.154 39.355.154 3.624.392 Outras Reservas e Resultados Transitados 8.333.593 Resultado do Exercício 4.731.210 3.368 (646.349) 3.627.760 7.687.244 4.731.210 - 3.342 - 4.731.210 - (4.731.210) 309.850 3.631.102 12.418.454 309.850 (7.681) - (634.350) 309.850 - (309.850) 71.709 3.623.421 12.093.954 71.709 Lisboa, 18 de Janeiro de 2007 O Responsável pela Contabilidade A Administração Manuel do Carmo Lopes Fanico Gladstone Medeiros de Siqueira 5 Notas Anexas às Demonstrações Financeiras 6 1. ACTIVIDADE O Banco do Brasil, S.A. – Sucursal em Portugal, (“Sucursal”) opera em Portugal desde 1972, mediante despacho do Ministério das Finanças de 7 de Março de 1972. A Sucursal tem por objecto principal a realização de operações financeiras e a prestação de todos os serviços permitidos aos bancos de acordo com a legislação em vigor, centrando-se a sua actividade na captação de recursos de terceiros os quais aplica em operações de financiamento e comércio externo. A Sucursal dispõe actualmente de 4 balcões. 2. RESUMO DAS PRINCIPAIS POLÍTICAS CONTABILÍSTICAS As principais políticas contabilísticas e critérios valorimétricos aplicados na preparação destas demonstrações financeiras são indicados abaixo. 2.1.BASES DE APRESENTAÇÃO COMPARABILIDADE DAS DEMONSTRAÇÕES FINANCEIRAS E As demonstrações financeiras agora apresentadas foram aprovadas pelo Comité de Administração da Sucursal em 18 de Janeiro de 2007 e reflectem os resultados das operações da Sucursal, para os períodos de doze meses findos em 31 de Dezembro de 2006 e 2005. As demonstrações financeiras são apresentadas em euros. As demonstrações financeiras da Sucursal foram preparadas no pressuposto da continuidade das operações, a partir dos registos contabilísticos e respectivo suporte documental, mantidos de acordo as disposições emitidas pelo Banco de Portugal, na sequência da competência que lhe foi atribuída pelo Decreto-Lei nº 298/92, de 31 de Dezembro. No exercício de 2006, no âmbito do disposto no Regulamento (CE) nº1606/2002 do parlamento Europeu e do Conselho, de 19 de Julho de 2002, na sua transposição para a legislação Portuguesa através do Decreto-Lei nº35/2005, de 17 de Fevereiro e do Aviso do Banco de Portugal n.º 1/2005, as demonstrações financeiras da Sucursal passaram a ser preparadas de acordo com as Normas de Contabilidade Ajustadas (NCA), tal como definidas pelo Banco de Portugal. As NCA traduzem-se na aplicação às demonstrações financeiras individuais das Normas Internacionais de Relato Financeiro (IFRS) tal como adoptadas pela União Europeia, com excepção de algumas matérias reguladas pelo Banco de Portugal, como: y a carteira de crédito e garantias está sujeita à constituição de provisões para riscos específicos e riscos gerais de crédito, nos termos do Aviso do Banco de Portugal nº 3/2005, de 21 de Fevereiro e a valorimetria desta componente deverá ser efectuada de acordo com o disposto no Aviso nº 1/2005; y o impacto ao nível das responsabilidades por pensões de reforma, resultante da aplicação do IAS 19 com referência a 31 de Dezembro de 2005 poderá ser reconhecido em resultados transitados, por um prazo de 5 anos, com excepção da parte relativa a responsabilidades por cuidados médicos pós-emprego e alteração dos pressupostos relativos à tábua de mortalidade, para as quais o prazo se estende até aos 7 anos, conforme definido nos Avisos do Banco de Portugal nº 4/2005 e nº12/2005, de 21 de Fevereiro e 22 de Dezembro, respectivamente; e 7 y os activos tangíveis serão mantidos ao custo de aquisição, salvo quando se verifiquem reavaliações extraordinárias, legalmente autorizadas, caso em que as mais valias daí resultantes serão incorporadas em sub-rubrica apropriada da conta "Reservas legais de reavaliação”. Os IFRS incluem as normas contabilísticas emitidas pelo International Accounting Standards Board (IASB) e as interpretações emitidas pelo International Financial Reporting Interpretation Committee (IFRIC), e pelos respectivos órgãos antecessores. Até 31 de Dezembro de 2005, as demonstrações financeiras individuais da Sucursal, foram preparadas e apresentadas de acordo com o Plano de Contas para o Sistema Bancário (PCSB) estabelecido pelo Banco de Portugal através da Instrução 4/96, de 17 de Junho. Assim a Sucursal, apresenta em 2006, pela primeira vez, as demonstrações financeiras de acordo com os princípios de reconhecimento e mensuração definidos nas Normas de Contabilidade Ajustadas. Com o objectivo de assegurar a comparabilidade com o ano anterior, as demonstrações financeiras a Dezembro de 2005 foram convertidas para NCA, conforme definido pela IFRS 1 – Adopção pela primeira vez das normas internacionais de relato financeiro. As demonstrações financeiras foram preparadas de acordo com o princípio do custo histórico, modificado pela aplicação do justo valor para os instrumentos financeiros derivados, activos e passivos financeiros detidos para negociação e activos financeiros disponíveis para venda, excepto aqueles para os quais o justo valor não esteja disponível. Os outros activos e passivos financeiros e activos e passivos não financeiros são registados ao custo amortizado ou ao custo histórico. As políticas contabilísticas apresentadas nesta nota foram aplicadas de forma consistente em todos os períodos apresentados nas demonstrações financeiras. Normas contabilísticas recentemente emitidas A Sucursal optou por não aplicar as normas contabilísticas e interpretações recentemente emitidas, mas sem aplicação obrigatória em 2006. Actualmente a Sucursal encontra-se a avaliar o impacto da adopção destas normas, não tendo ainda completado a sua análise: y y y y y y y y y IFRS 7, Instrumentos financeiros: divulgações de informações IFRS 8, Segmentos operacionais Emenda ao IAS 1, Apresentação de demonstrações financeiras: divulgações de informação sobre capital IFRIC 7, Aplicação da abordagem pela reexpressão segundo o IAS 29 – Relato financeiro em economias hiper inflacionárias IFRIC 8, Âmbito de aplicação do IFRS 2 IFRIC 9, Reavaliação de derivados embutidos IFRIC 10, Relato financeiro intercalar e imparidade IFRIC 11, IFRS 2, Transações de acções próprias e do grupo IFRIC 12, Acordos de concessão de serviços 2.2.RELATO POR SEGMENTOS Um segmento de negócio é um grupo de activos e operações criados para providenciar produtos ou serviços, sujeitos a riscos e a benefícios, diferentes dos verificados noutros segmentos. Um segmento geográfico está associado à oferta de produtos ou serviços num ambiente económico específico, caracterizado por ter riscos e benefícios distintos aos verificados em segmentos que operam em outros ambientes económicos. 8 2.3.OPERAÇÕES EM MOEDA ESTRANGEIRA Moeda funcional e moeda de apresentação Os itens incluídos nas demonstrações financeiras são mensurados utilizando a moeda do ambiente económico primário em que a entidade opera. As demonstrações financeiras da Sucursal são apresentadas em euros, sendo esta a sua moeda funcional e de apresentação. Transacções e Saldos As transacções em moeda estrangeira são convertidas para a moeda funcional com base nas taxas de câmbio indicativas à data das mesmas. Ganhos e perdas resultantes da conversão de transacções em moeda estrangeira, resultantes da sua liquidação e da conversão de activos e passivos monetários denominados em moedas estrangeiras à taxa de câmbio do final de cada exercício, são reconhecidos na demonstração de resultados. 2.4.ACTIVOS FINANCEIROS Os activos financeiros são reconhecidos pela Sucursal na data de negociação ou contratação. Nos casos em que por imposição contratual ou legal/regulamentar os direitos e obrigações subjacentes se transferem em datas diferentes, será utilizada a última data relevante. A Sucursal classifica os seus activos financeiros nas seguintes categorias: activos financeiros detidos para negociação, activos financeiros disponíveis para venda, aplicações em instituições de crédito e crédito a clientes. Activos financeiros detidos para negociação Um activo financeiro é classificado nesta categoria se o principal objectivo associado à sua aquisição for a venda no curto prazo ou se for designado na opção de justo valor pela gestão. Os instrumentos financeiros derivados também são classificados nesta categoria como activos financeiros detidos para negociação, excepto quando façam parte de uma relação de cobertura. Activos financeiros disponíveis para venda Activos financeiros disponíveis para venda são aqueles cuja intenção da Sucursal é a sua detenção por um período indeterminado de tempo, e que poderão ser vendidos no caso de existir uma necessidade de liquidez ou mudanças nas taxas de juro, taxas de câmbio ou preço de acções. A compra e venda de activos financeiros disponíveis para venda, é reconhecida na data da transacção, data em que a Sucursal se compromete a adquirir ou a vender o activo. Os activos financeiros são inicialmente reconhecidos ao justo valor, adicionado dos custos de transacção. O desreconhecimento é efectuado quando expira o direito de recebimento de fluxos de caixa dos activos, ou quando a Sucursal tenha transferido substancialmente os riscos e benefícios do activo. Activos disponíveis para venda são subsequentemente mensurados ao justo valor. Ganhos e perdas que advenham de alterações no justo valor de activos disponíveis para venda são reconhecidos directamente em rubricas de reservas na situação líquida, até o activo ser desreconhecido ou estar em imparidade, situação em que os valores previamente acumulados são reconhecidos na demonstração de resultados. Contudo, para activos classificados como disponíveis para venda, o juro calculado é reconhecido na demonstração de resultados. Os dividendos recebidos de activos disponíveis para venda são reconhecidos na demonstração de resultados quando o direito de recebimento da entidade for estabelecido. O justo valor de investimentos cotados em mercados activos é baseado nos preços de fecho de mercado. Se um activo financeiro não tiver mercado activo (e para títulos não cotados), a Sucursal determina o justo valor utilizando para tal as últimas demonstrações financeiras da entidade, disponíveis à data. 9 Créditos a clientes e aplicações em instituições de crédito O crédito e outros valores a receber compreende todos os activos financeiros correspondentes ao fornecimento de dinheiro, bens ou serviços a um devedor. Este conceito abrange a actividade típica da concessão de crédito a clientes. O crédito a clientes é reconhecido inicialmente pelo valor nominal e não pode ser reclassificado para as restantes categorias de activos financeiros. Os juros, comissões e outros custos e proveitos que sejam considerados incrementais (associados à operação de crédito) são periodificados ao longo da vida das operações de acordo com o método linear, independentemente do momento em que são cobrados ou pagos. O crédito a clientes só é desreconhecido do balanço quando expiram os direitos contratuais da Sucursal à sua recuperação ou forem transferidos substancialmente todos os riscos e benefícios associados à sua detenção. A Sucursal classifica em crédito vencido as prestações vencidas de capital ou juros corridos que continuem a ser devidos após 90 dias do seu vencimento. Nos créditos em contencioso todas as prestações de capital são consideradas vencidas (vincendas ou vencidas). A Sucursal procede ao abate de créditos ao activo (write-offs) de operações que considere irrecuperáveis e cujas provisões estejam constituídas pelo valor total da operação. As garantias prestadas e compromissos irrevogáveis ou revogáveis são registados nas contas extrapatrimoniais pelo valor em risco, sendo os fluxos de comissões, juros ou outros proveitos registados em resultados ao longo da vida das operações. 2.5. PASSIVOS FINANCEIROS Um instrumento é classificado como passivo financeiro quando existe uma obrigação contratual da sua liquidação ser efectuada mediante a entrega de dinheiro ou de outro activo financeiro, independentemente da sua forma legal. Os passivos financeiros detidos para negociação são registados ao justo valor e incluem os instrumentos financeiros derivados com valor negativo. Os outros passivos financeiros incluem recursos de instituições de crédito e de clientes. Estes passivos financeiros são registados (i) inicialmente pelo seu justo valor deduzido dos custos de transacção incorridos e (ii) subsequentemente ao custo amortizado, com base no método linear. 2.6. COMPENSAÇÃO DE INSTRUMENTOS FINANCEIROS Activos e passivos financeiros são apresentados no balanço pelo seu valor líquido quando (i) existe a possibilidade legal de compensar os montantes já reconhecidos e (ii) exista a intenção de os liquidar pelo seu valor líquido ou realizar o activo e liquidar o passivo simultaneamente. 2.7. INSTRUMENTOS FINANCEIROS DERIVADOS A Sucursal utiliza instrumentos financeiros derivados (forwards cambiais) para cobertura de risco cambial resultante de actividades de financiamento e investimento. 10 Todos os derivados da Sucursal não se classificam contabilisticamente como de cobertura, por não cumprirem as condições definidas no IAS 39, pelo que são registados como de negociação. Os Instrumentos financeiros derivados de negociação são reconhecidos na data da sua negociação pelo seu justo valor. Subsequentemente, o justo valor dos instrumentos financeiros derivados é reavaliado numa base regular, sendo os ganhos ou perdas resultantes dessa reavaliação registados directamente em resultados. O justo valor dos instrumentos financeiros derivados corresponde ao seu valor de mercado, quando disponível, ou é determinado tendo por base técnicas de valorização de acordo com modelos de desconto de fluxos de caixa e modelos de avaliação de opções, conforme se mostre apropriado. 2.8. RECONHECIMENTO DE JUROS Os resultados decorrentes de juros de instrumentos financeiros mensurados ao custo amortizado, de acordo com o método linear, são reconhecidos nas rubricas de juros e proveitos similares ou juros e encargos similares. 2.9. RENDIMENTOS DE SERVIÇOS E COMISSÕES Os rendimentos de serviços e comissões são reconhecidos da seguinte forma: • Os rendimentos de serviços e comissões obtidos à medida que os serviços são prestados são reconhecidos em resultados no período a que se referem. • Os rendimentos de serviços e comissões de um instrumento financeiro são registados em resultados pelo método linear. 2.10.IMPARIDADE DE ACTIVOS FINANCEIROS Crédito De acordo com o disposto no Aviso do Banco de Portugal n.º1/2005 a carteira de créditos e garantias está sujeita à constituição de provisões nos termos do Aviso do Banco de Portugal n.º 3/2005. Decorridos seis meses após o provisionamento a 100% dos créditos vencidos, estes são eliminados (write off) do balanço. Outros activos financeiros A Sucursal avalia regularmente se existe evidência objectiva de que um activo financeiro, ou grupo de activos financeiros, apresenta sinais de imparidade. Para os activos financeiros que apresentam sinais de imparidade, é determinado o respectivo valor recuperável, sendo as perdas por imparidade registadas por contrapartida de resultados. Um activo financeiro, ou grupo de activos financeiros, encontra-se em imparidade sempre que exista evidência objectiva de imparidade resultante de um ou mais eventos que ocorreram após o seu reconhecimento inicial, tais como: (i) para os títulos cotados, uma desvalorização continuada ou de valor significativo na sua cotação, e (ii) para títulos não cotados, quando esse evento (ou eventos) tenha um impacto no valor estimado dos fluxos de caixa futuros do activo financeiro, ou grupo de activos financeiros, que possa ser estimado com razoabilidade. 11 Quando existe evidência de imparidade nos activos financeiros disponíveis para venda, a perda potencial acumulada em reservas, correspondente à diferença entre o custo de aquisição e o justo valor actual, deduzida de qualquer perda de imparidade no activo anteriormente reconhecida em resultados, é transferida para resultados. Se num período subsequente o montante da perda de imparidade diminui, a perda de imparidade anteriormente reconhecida é revertida por contrapartida de resultados do exercício até à reposição do custo de aquisição se o aumento for objectivamente relacionado com um evento ocorrido após o reconhecimento da perda de imparidade, excepto no que se refere a acções ou outros instrumentos de capital, caso em que a reversão da imparidade é reconhecida em reservas. Perdas de imparidade em instrumentos de capital próprio, que tenham sido reconhecidas na demonstração de resultados, não são reversíveis. Se num período posterior, o justo valor de um instrumento de dívida classificado como disponível para venda, aumentar e esse acréscimo estiver objectivamente relacionado com um evento ocorrido depois da perda de imparidade ter sido reconhecida em resultados, a perda de imparidade é revertida através do seu registo na demonstração de resultados. 2.11. ACTIVOS INTANGÍVEIS Os custos incorridos na aquisição de licenças de software são capitalizados assim como as despesas adicionais suportadas pela Sucursal necessárias à sua implementação. Estes custos são amortizados de forma linear segundo a vida útil esperada. Os custos associados ao desenvolvimento e/ou manutenção de aplicações informáticas pela Sucursal, sobre os quais seja expectável que venham a gerar benefícios económicos futuros para além de um exercício, são reconhecidos e registados como activos intangíveis. Estes custos de desenvolvimento de software reconhecidos como activos são amortizados durante a sua vida útil, utilizando o método das quotas constantes. Os custos com a manutenção de aplicações informáticas são reconhecidos como custos quando incorridos. 2.12. ACTIVOS TANGÍVEIS Os activos tangíveis da Sucursal encontram-se valorizados ao custo deduzido das respectivas amortizações acumuladas e perdas de imparidade. Conforme referido na Nota 2.1, na data da transição para os IFRS, a Sucursal elegeu considerar como custo o valor reavaliado dos seus activos tangíveis, conforme determinado de acordo com as anteriores políticas contabilísticas, o qual era semelhante ao custo depreciado mensurado de acordo com os IFRS ajustado por forma a reflectir variações nos respectivos índices de preços. O custo inclui despesas que são directamente atribuíveis à aquisição dos bens. Os custos subsequentes com os activos tangíveis são reconhecidos apenas se: (i) for provável que deles resultarão benefícios económicos futuros para a Sucursal e (ii) se o custo puder ser mensurado com fiabilidade. Todas as despesas com manutenção e reparação são reconhecidas como custo, de acordo com o princípio da especialização dos exercícios. 12 As amortizações são calculadas segundo o método das quotas constantes, às seguintes taxas de amortização que reflectem a vida útil esperada dos bens: Número de anos Imóveis Obras em edifícios arrendados Equipamento informático Equipamento Outras imobilizações 50 10 (ou durante o período de arrendamento se inferior) 3a4 4 a 12 3 Os terrenos não são amortizados. Quando existe indicação de que um activo possa estar em imparidade, o seu valor recuperável é estimado, devendo ser reconhecida uma perda por imparidade sempre que o valor líquido de um activo exceda o seu valor recuperável. As perdas por imparidade são reconhecidas na demonstração dos resultados. O valor recuperável é determinado como o mais elevado entre o seu preço de venda líquido e o seu valor de uso, sendo este calculado com base no valor actual dos fluxos de caixa estimados futuros que se esperam vir a obter do uso continuado do activo e da sua alienação no fim da sua vida útil. 2.13.CAIXA E EQUIVALENTES DE CAIXA Para efeitos da demonstração de fluxos de caixa, caixa e equivalentes de caixa, compreendem saldos com uma maturidade inferior a 3 meses quando foram adquiridos, incluindo: caixa, depósitos à ordem em bancos centrais que não tenham restrições, disponibilidades à vista sobre instituições de crédito. 2.14.PROVISÕES Provisões para outros riscos e encargos As provisões para custos de reestruturação e processos legais, são reconhecidas sempre que: a Sucursal tenha uma obrigação legal ou construtiva resultante de acontecimentos passados; sempre que for mais provável existir uma saída de recursos (do que não existir essa saída de recursos), para liquidar uma obrigação; e o montante possa ser estimado com fiabilidade. Provisões para riscos específicos e gerais de crédito A Sucursal constitui provisões para crédito e juros vencidos, para riscos gerais de crédito e para risco-país, de acordo com a actual versão do Aviso nº 3/95 do Banco de Portugal. (i) Provisão para crédito e juros vencidos Esta provisão, apresentada no activo como dedução à rubrica Créditos sobre clientes, destina-se a fazer face aos riscos de realização de créditos concedidos que apresentem prestações vencidas e não pagas, de capital ou juros. Conforme disposto na versão actual do Aviso do Banco de Portugal n.º 3/95, o montante a provisionar é função do período decorrido após o respectivo vencimento e da eventual existência de garantias, excluindo os créditos concedidos ao Sector Público Administrativo. 13 (ii) Provisão para riscos gerais de crédito A provisão para riscos gerais de crédito, apresentada no passivo na rubrica Provisões, cujo valor satisfaz as orientações do Banco de Portugal fixadas nos avisos acima mencionados, é de natureza geral e destina-se a fazer face a riscos de crédito não identificados especificamente. (iii) Provisão para risco-país, A provisão para risco país, apresentada no passivo na rubrica Provisões, cujo valor satisfaz as orientações do Banco de Portugal fixadas na instrução do Banco de Portugal nº 94/96, destina-se a fazer face ao risco imputado aos activos financeiros e elementos extra patrimoniais sobre residentes de países considerados de risco. 2.15.BENEFÍCIOS A EMPREGADOS Pensões de reforma A Sucursal subscreveu o Acordo Colectivo de Trabalho Vertical a vigorar em Portugal para o sector bancário. Assim, os empregados e as respectivas famílias têm direito a pensões de reforma e de sobrevivência calculadas de acordo com as disposições específicas do respectivo acordo. O fundo de pensões é suportado através de contribuições efectuadas, com base nos montantes determinados por cálculos actuariais periódicos. O valor do fundo de pensões corresponde ao justo valor dos seus activos à data de balanço. A Sucursal determina anualmente o valor actual das responsabilidades passadas por pensões de reforma através de avaliações efectuadas por actuários qualificados e independentes utilizando o método de “Project Unit Credit”. Os pressupostos actuariais (financeiros e demográficos) utilizados têm por base expectativas à data de balanço para o crescimento dos salários e tábua de mortalidade que se adequa à população da Sucursal. A taxa de desconto é determinada com base em taxas de mercado de obrigações de empresas com baixo risco, de prazo semelhante ao da liquidação das responsabilidades. Contabilisticamente, o passivo reconhecido em balanço nos Outros passivos, relativamente aos planos de pensões de benefícios definidos é o valor actual das responsabilidades de benefício definido à data do balanço, menos o justo valor dos activos do plano conjuntamente com ajustamentos de ganhos/perdas actuariais não reconhecidas e as responsabilidades com serviços passados. O valor dos ganhos e perdas actuariais resultantes de alterações nos pressupostos actuariais e financeiros e de diferenças entre os pressupostos actuariais e financeiros utilizados e os valores efectivamente verificados são reconhecidos de acordo com o método do corredor e registados na rubrica Outros activos ou Outros passivos – Desvios actuariais. São enquadráveis no corredor, os ganhos ou perdas actuariais acumulados que não excedam 10% do valor das responsabilidades com serviços passados ou 10% do valor do Fundo de Pensões, dos dois o maior. Os valores que excedam o corredor são amortizados em resultados pelo período de tempo médio até à idade esperada de reforma dos Colaboradores abrangidos pelo plano. Nos termos do Aviso do Banco de Portugal nº 4/2005, os desvios actuariais acumulados (positivos) e o acréscimo de responsabilidades resultante da aplicação do IAS 19, em 31 de Dezembro de 2005 foi reconhecido na rubrica Custos diferidos e está a ser amortizado em resultados transitados de acordo com um plano de amortização de prestações uniformes em 5 anos ou 7 anos na parte relativa a responsabilidades com cuidados médicos pós-emprego e alteração dos pressupostos relativos à taxa de mortalidade (com início no exercício de 2006). 14 O Aviso do Banco de Portugal nº 4/2005 determina ainda a obrigatoriedade do financiamento integral pelo fundo das responsabilidades por pensões em pagamento e de um nível mínimo de financiamento de 95% das responsabilidades por serviços passados de pessoal no activo, excepto quanto às responsabilidades ainda não amortizadas nos termos previstos no parágrafo anterior. Os custos com pessoal da Sucursal incluem os seguintes custos, líquidos dos proveitos, relativos a responsabilidades por pensões de reforma: y y y y custo do serviço corrente (custo do ano); custo dos juros da totalidade das responsabilidades; rendimento esperado do Fundo de Pensões; e amortização de desvios actuariais ou de alterações de pressupostos fora do corredor. Plano complementar de assistência médica Os empregados da Sucursal beneficiam, durante o período de vida activa e reforma, de um plano de assistência médica complementar ao regime geral do CAFEB. A Sucursal reconhece, por contrapartida de resultados, as responsabilidades assumidas por benefícios adquiridos pelos empregados no activo e reformados, relativos ao plano de assistência médica. O encargo do exercício, apresentado como um reforço da provisão constituída para o efeito, corresponde aos benefícios adquiridos pelos empregados no próprio ano, determinados com base em avaliação actuarial (ver Nota 28). Prémio de antiguidade As responsabilidades por serviços passados por prémios de antiguidade são registadas em balanço na rubrica de outros passivos e a sua variação anual é registada em resultados do exercício – custos com pessoal. O cálculo desta responsabilidade é efectuado por actuário qualificado, sendo utilizados os mesmos pressupostos do plano de pensões. 2.16.IMPOSTOS SOBRE LUCROS A Sucursal está sujeita ao regime fiscal consignado no Código do Imposto sobre o Rendimento das Pessoas Colectivas (Código do IRC). Os impostos sobre lucros compreendem os impostos correntes e os impostos diferidos. Os impostos sobre lucros são reconhecidos em resultados, excepto quando estão relacionados com itens que são reconhecidos directamente nos capitais próprios, caso em que são também registados por contrapartida dos capitais próprios. Os impostos correntes são os que se esperam que sejam pagos com base no resultado tributável apurado de acordo com as regras fiscais em vigor e utilizando a taxa de imposto aprovada que, em 31 de Dezembro de 2006 e de 2005, era de 25% acrescida da derrama de 10% dessa taxa, ou seja uma taxa nominal total de 27,5%. A Sucursal regista impostos diferidos decorrentes (i) das diferenças temporárias entre os valores contabilísticos dos activos e passivos e a sua base fiscal, para efeitos de tributação em sede de IRC e (ii) dos prejuízos fiscais apurados a utilizar em exercícios futuros. Os impostos diferidos passivos são geralmente reconhecidos para todas as diferenças temporárias tributáveis. Os impostos diferidos activos são reconhecidos apenas na medida em que seja expectável que existam lucros tributáveis no futuro capazes de absorver as diferenças temporárias dedutíveis e os prejuízos fiscais a utilizar futuramente. 15 A taxa utilizada no cálculo do imposto diferido é a taxa substantivamente decretada à data do balanço (26,5%). Os prejuízos fiscais apurados num exercício são dedutíveis aos lucros fiscais dos seis anos seguintes. O cálculo dos impostos correntes e diferidos relativos a alguns dos impactos da transição para as NCA, foram baseadas em pressupostos, que carecem de confirmação no futuro por parte das autoridades fiscais. 3. GESTÃO DO RISCO FINANCEIRO A actividade da Sucursal encontra-se exposta a uma variedade de riscos financeiros que requerem a sua análise, avaliação, aceitação e gestão de um certo nível de risco ou combinações de risco. Assumir o risco é a essência da actividade financeira e o risco operacional é uma consequência inevitável desta. O objectivo da Sucursal consiste portanto em obter um equilíbrio apropriado entre o risco que assume e o proveito da sua actividade, minimizando potenciais efeitos adversos da sua performance financeira. A actividade desenvolvida pela Sucursal compreende a captação de recursos, essencialmente através de depósitos de clientes e de operações de mercado monetário indexadas à taxa Euribor, aplicando os recursos captados em investimentos financeiros, nomeadamente, em operações de comércio externo com a sua Sede no Brasil. Em 31 de Dezembro de 2006, a carteira de títulos da Sucursal era composta essencialmente por obrigações de taxa fixa. A Sucursal possui algum risco cambial no que se refere a posições em aberto em moeda estrangeira. Para fazer face a este risco, e ainda que não se trate de uma cobertura perfeita, a sociedade utiliza instrumentos financeiros derivados para mitigar esta exposição. 3.1. RISCO DE CRÉDITO No âmbito do risco de crédito encontram-se paremetrizadas informaticamente limitações automáticas na aprovação de crédito, que apenas poderão ser derrogadas de acordo com normas claramente definidas. É efectuada uma análise detalhada das condições económico-financeiras dos clientes aquando da aprovação dos créditos. Todo o crédito concedido é acompanhado, de forma a serem apurados os níveis incumprimento de crédito, que poderão ter de vir a ser suportados pela Sucursal garantindo, numa óptica prudencial, a suficiência de fundos para cobertura destes riscos. 3.2. RISCO DE MERCADO A Sucursal tem posições abertas em taxa de juro e moeda que estão expostos ao risco de mercado. O Comité ALCO da Sucursal analisa detalhadamente a exposição ao risco de mercado, estabelecendo limites que garantam o respeito pela estratégia de investimento definida, a qual, em termos genéricos, procura assegurar uma adequada diversificação da base de activos e a opção por investimentos que apresentem um nível de volatilidade limitado. 16 3.3. RISCO CAMBIAL A Sucursal opera quase exclusivamente com activos e passivos denominados em EUR, USD e BRL. As posições noutras divisas são pontuais e sem peso significativo no balanço e nos resultados da instituição. Tendo em vista neutralizar o risco cambial das exposições em USD, procede-se diariamente à monitorização não só da posição cambial à vista como também da exposição a prazo resultante das expectativas do impacto que os activos e passivos em USD poderão gerar no futuro. Mensalmente estas análises são detalhadamente apresentadas e discutidas no Comité ALCO, tendo em vista a definição ou correcção das medidas a adoptar de forma a atingir o objectivo de minimização dos riscos cambiais incorridos. Balanço desagregado por moeda: BRL Activos Caixa e disponibilidades em bancos centrais Disponibilidades em outras instituições de crédito Activos financeiros detidos para negociação Activos financeiros disponíveis para venda Aplicações em instituições de crédito (Provisão/ Imparidade) Crédito a clientes (Provisão/ Imparidade) Propriedades de investimento Outros activos tangíveis (Amortizações) Activos intangíveis (Amortizações) Activos por impostos diferidos Outros activos Passivos Passivos financeiros detidos para negociação Recursos de outras instituições de crédito Recursos de clientes e outros empréstimos Provisões Passivos por impostos correntes Passivos por impostos diferidos Outros passivos Capital Reservas de reavaliação Outras reservas e resultados transitados Resultado do exercício Posições de balanço líquidas 3.802 81.410 106.692 191.904 EUR 3.810.836 35.680 2.008.279 1.516.154 24.007.290 (16.500) 5.946.032 (17.573) 610.416 7.807.490 (2.556.224) 162.641 (132.895) 1.578.077 71.423.759 116.183.462 8.134 27.994 16.244.792 40.306.835 275.185 1.000 620.873 2.122.732 39.355.154 3.623.421 12.093.954 71.710 114.743.650 183.770 1.439.812 8.134 GBP USD 10.439 3.082 47.581 13.171 212.959.386 364.445 13.521 4.619 213.389.202 91 137.675.847 10.596.527 65.002.299 91 213.274.673 13.430 114.529 Esta posição encontra-se essencialmente coberta por operações cambiais a prazo expressas na sua quase totalidade em dólares americanos. 17 3.4. RISCO TAXA DE JURO A exposição às variações das taxas de juro é objecto de cuidadosa e permanente análise e acompanhamento. O Comité ALCO procede á monitorização permanente e sistemática da distribuição de activos e passivos de acordo com os seus prazos de refixação de taxa, procedendo-se regularmente à cobertura dos riscos que excedam os limites definidos, mediante a utilização de instrumentos derivados adequados. € % USD % £ % Activo 3,22 5,16 4,60 Passivo 2,15 4,73 0,00 3.6. RISCO DE LIQUIDEZ A Sucursal assume deliberadamente uma posição prudente e conservadora em matéria de gestão da liquidez, procurando manter em níveis confortáveis os principais indicadores, em particular a cobertura dos recursos de curto prazo por activos líquidos, por forma a garantir a satisfação das necessidades de tesouraria mesmo em condições adversas de mercado. No que diz respeito à análise ao risco de liquidez, para além das obrigações de solvabilidade a que se encontra sujeito por força da regulamentação prudencial do Banco de Portugal, a Sucursal recorre ainda ao conceito de Gap de liquidez, que lhe permite o planeamento das responsabilidades de tesouraria, rentabilizando a utilização dos fundos sem provocar oscilações significativas na sua solvabilidade. Compondo o Balanço pelos prazos de vencimento das operações activas e passivas, obtém-se uma posição desagregada (positiva ou negativa) segundo os prazos residuais de vencimento das operações. Os Quadros seguintes apresentam o balanço individual, no final do mês de Dezembro de 2006 e 2005, com as principais classes agrupadas por prazos de vencimento. Até 1 mês Caixa e saldos em bancos centrais Disponibilidades em outras I.C.'s Activos financeiros detidos p/negociação Outros activos financeiros ao justo valor Activos financeiros disponíveis para venda Aplicações em I.C.'s Crédito a clientes Outros activos De 1 a 3 Meses De 3 a 12 Meses De 1 a 5 Anos Mais de 5 Anos Indetermi-nado 3.872.657 133.343 2.008.279 - 1.311.383 27.417.583 1.949.870 4.914.010 163.126.996 449.534 1.472.934 18.931.097 973.141 204.323 27.490.999 2.832.841 105.092 41.607.125 165.049.464 20.108.561 30.323.840 309.863 Recursos de outras I.C.'s Recursos de clientes Outros passivos Reservas de reavaliação 939.180 33.100.637 2.256.679 3.623.421 152.335.086 4.969.299 1.472.579 646.372 12.841.651 203.511 Total do Passivo 39.919.917 158.776.964 13.691.534 1.687.208 1.687.208 6.272.500 7.959.708 6.417.027 14.376.735 Total do Activo GAP GAP Acumulado 204.771 Total - 3.872.657 133.343 2.008.279 1.516.154 236.966.675 6.310.478 6.591.267 - 257.398.853 153.920.638 50.911.587 3.932.769 3.623.421 30.323.840 44.700.575 309.863 45.010.438 45.010.438 212.388.415 45.010.438 3.7. RISCO OPERACIONAL As responsabilidades no domínio dos riscos operacionais são atribuídas aos responsáveis de cada departamento da Sucursal, cujos manuais operativos incluem obrigatoriamente normas e procedimentos tendentes à redução deste tipo de risco. 18 No âmbito da eminente aplicação do Novo Acordo do Basileia, a área de gestão do risco operacional assume uma grande importância em qualquer instituição financeira, dado o peso que este tipo de risco passará a ter no consumo de capital. Neste enquadramento, têm vindo a ser envidados esforços continuados na melhoria dos mecanismos de controlo interno destinados a prevenir e ou minorar os efeitos de eventos com origem interna ou externa susceptíveis de causar prejuízos à Sucursal. É de referir, neste contexto, a preocupação da sede brasileira na implementação de rotinas de avaliação de compliance, destinadas à verificação e validação dos procedimentos internos, tendo por base as normas internas que regem o funcionamento da actividade da Sucursal. 4. ESTIMATIVAS E ASSUMPÇÕES NA APLICAÇÃO DE POLÍTICAS CONTABILÍSTICAS Na elaboração das demonstrações financeiras a Sucursal efectuou estimativas e utilizou pressupostos que afectam as quantias relatadas dos activos e passivos. Estas estimativas e julgamentos são apreciados regularmente e baseiam-se em diversos factores incluindo expectativas acerca de eventos futuros que se consideram razoáveis nas circunstâncias. Utilizaram-se estimativas e pressupostos nomeadamente nas seguintes áreas significativas: • Provisões para crédito concedido A Sucursal apreciou a sua carteira de crédito no sentido de apurar sobre a necessidade de provisões para crédito adicionais aos limites mínimos definidos pelo Banco de Portugal, utilizando para o efeito estimativas sobre os fluxos de caixa recuperáveis incluindo os originados pelas eventuais recuperações e realizações de colaterais. • Justo valor de derivados O justo valor de instrumentos financeiros não cotados em mercados activos, é determinado através de técnicas de avaliação. Nos casos em que estas técnicas são utilizadas para determinar justos valores (por exemplo, modelos), a sua fiabilidade é revista e validada periodicamente por pessoal qualificado e independente. Todos os modelos se encontram certificados antes da sua utilização para garantia de resultados actuais e comparativos. Apesar destes modelos utilizarem dados observáveis de mercado, áreas como o risco de crédito (próprio e de terceiros), a volatilidade dos mercados e correlações inerentes, exigem a concepção de estimativas. Quaisquer alterações nas assumpções realizadas acerca destes factores podem afectar o justo valor reportado de instrumentos financeiros. • Imparidade de activos financeiros disponíveis para venda A Sucursal determina que existe imparidade em activos financeiros disponíveis para venda, quando se tenha verificado um decréscimo significativo ou prolongado do justo valor, abaixo do seu custo. A quantificação necessária das expressões, significativa e prolongado, exigem juízo profissional. Na realização deste juízo, a Sucursal avalia entre outros factores, a volatilidade normal no preço da acção. Complementarmente, deve ser considerada imparidade quando se verificarem eventos que evidenciem a deterioração da viabilidade do investimento, a performance da indústria e do sector, alterações tecnológicas e cash flows operacionais e financeiros. • Impostos sobre lucros A Sucursal é tributada individualmente e está sujeito ao regime fiscal consignado no Código do Imposto sobre o Rendimento das Pessoas Colectivas (IRC). Os impostos correntes são calculados de acordo com a legislação aplicável. Nas situações em que existam diferenças temporárias entre os resultados contabilísticos e os resultados fiscais, procede-se ao registo dos respectivos impostos diferidos. 19 A Sucursal reconheceu impostos diferidos activos no pressuposto da existência de matéria colectável futura e tendo por base legislação fiscal em vigor ou já publicada para aplicação futura. Eventuais alterações futuras na legislação fiscal podem influenciar as quantias expressas nas demonstrações financeiras relativas a impostos diferidos. 5. JUSTO VALOR Em 31 de Dezembro de 2006 os valores contabilísticos dos activos e passivos financeiros comparam com o respectivo justo valor conforme segue: Valor contabilístico Justo valor Activo Disponibilidades em outras instituições de crédito Activos financeiros detidos para negociação Activos financeiros disponíveis para venda Aplicações em instituições de crédito Crédito a clientes 133.343 2.008.279 1.516.154 236.950.176 6.292.904 133.343 2.008.279 1.516.154 236.950.176 6.292.904 Passivo Passivos financeiros detidos para negociação Recursos de outras instituições de crédito Recursos de clientes e outros empréstimos 27.994 153.920.639 50.911.587 27.994 153.920.639 50.911.587 As disponibilidades em outras instituições de crédito e as aplicações em instituições de crédito são constituídas maioritariamente por depósitos à ordem e de curto prazo que vencem juros a taxas de mercado, pelo que o valor de balanço é uma estimativa razoável do respectivo justo valor. Os activos e passivos financeiros detidos para negociação estão contabilizados ao justo valor. O valor de mercado destes contratos sobre taxas de câmbio é proveniente da reavaliação às taxas de câmbio a prazo do mercado ou, na ausência destas, através do seu cálculo com base nos diferenciais de taxas de juro aplicáveis ao prazo residual de cada operação. Os activos financeiros disponíveis para venda estão contabilizados ao justo valor. O justo valor tem como base os preços de cotação de mercado, sempre que estes se encontrem disponíveis. No caso de acções não cotadas, estas encontram-se reconhecidas ao custo histórico sempre que não exista disponível um valor de mercado e não seja possível determinar com fiabilidade o seu justo valor. No entanto, são alvo de testes de imparidade. O crédito a clientes é estimado com base na actualização dos fluxos de caixa esperados de capital e de juros, os quais vencem juros a taxas de mercado, pelo que o valor de balanço é uma estimativa razoável do respectivo justo valor. Considerando que para os recursos de outras instituições de crédito e de clientes as taxas de juro aplicáveis são de natureza variável e o período de maturidade dos depósitos é substancialmente inferior a um ano, não existem diferenças significativas no seu justo valor. 20 6. ELEMENTOS DA DEMONSTRAÇÃO DE RESULTADOS E DO BALANÇO VENTILADOS POR LINHAS DE NEGÓCIO E POR MERCADOS GEOGRÁFICOS Todos os elementos da demonstração de resultados e do balanço, numa perspectiva de segmentação da actividade da Sucursal por linhas de negócio, deverão ser considerados como banca de retalho. Adicionalmente refira-se que, todos os proveitos e custos gerados pela Sucursal, resultaram de operações realizadas essencialmente no mercado nacional, no mercado europeu e no mercado brasileiro. Rubrica Portugal Europa - EU Europa - n/EU Activos 109.341.592 Passivo e Capital Próprio (96.313.906) (55.980.167) Extrapatrimoniais 3.906.620 (53.025.387) Custos Proveitos 7. 38.000.045 (20.615) - USA América do Sul Angola Ilhas Caimão Outros 4.601.224 112.869.887 21.538 - (703.957) (18.611.068) (9.409.775) (83.619.554) (175.245) 7.076 (1.369.461) (7.593.000) (88.078.800) (44.841) 2.716 5.507.232 3.402.263 279 115.709 250.910 275.445 6.058.165 (6.012.876) (2.200.142) - (309.179) (7.013.014) (299) (148.919) - - MARGEM FINANCEIRA Esta rubrica decompõe-se como segue: Juros e rendimentos similares de: Disponibilidades Aplicações em I.C.'s Crédito a clientes Outros activos fin. ao justo valor 8. 2006 99.490 13.498.727 450.779 1.065 2005 79.932 10.865.799 394.061 - Juros e encargos similares de: Recursos de I.C.'s Recursos de clientes Responsabilidade títulos Outros 2006 9.273.595 1.146.903 8.031 2005 8.204.192 667.568 9.005 Margem Financeira 3.621.532 2.459.027 Rendimentos de serviços e comissões Comissões de garantias e avales Comissões de processamento 2006 2.475 761.998 764.473 2005 2.246 1.345.312 1.347.558 Encargos com servços e comissões Comissões de meios de cobrança e pagmento 2006 7.293 7.293 2005 12.023 12.023 RENDIMENTOS E ENCARGOS COM SERVIÇOS E COMISSÕES Estas rubricas decompõem-se como segue: 21 9. RESULTADOS DE ACTIVOS FINANCEIROS DISPONÍVEIS PARA VENDA Esta rubrica é analisada como segue: Proveitos Activos financeiros disponíveis p/venda 10. 31-12-2006 31-12-2005 Custos Resultado Proveitos Custos Resultado 58.892 749 58.143 - 749 (749) RESULTADOS DE REAVALIAÇÃO CAMBIAL Esta rubrica é analisada como segue: Posição à vista Posição à prazo Proveitos 31-12-2006 Custos 26.482.106 31.439.527 31.171.736 26.599.390 Resultado Proveitos (4.689.630) 19.683.466 4.840.138 17.144.193 150.508 31-12-2005 Custos 14.040.978 21.512.639 Resultado 5.642.488 (4.368.446) 1.274.042 Os rendimentos líquidos de negociação em moeda estrangeira incluem ganhos e perdas com contratos forward e spot. 11. OUTROS RESULTADOS DE EXPLORAÇÃO OUTROS RESULTADOS DE EXPLORAÇÃO 2006 2005 Quotizações e donativos Contribuições fundo garantia depósitos Perdas activos não financeiros Outros encargos operacionais Outros impostos 29.022 17.500 26.046 42.118 114.686 21.794 17.500 3.370 124.323 31.207 198.194 Ganhos activos não financeiros Outros ganhos operacionais 41.198 525.474 566.672 45.050 643.621 688.671 451.986 490.477 22 12. CUSTOS COM PESSOAL E GASTOS GERAIS ADMINISTRATIVOS Esta rubrica é analisada como segue: CUSTOS COM PESSOAL E GASTOS GERAIS ADMINISTRATIVOS CUSTOS COM PESSOAL Remunerações Encargos sociais obrigatórios: Encargos relativos a remunerações Fundo de pensões Outros encargos sociais obrigatórios Outros custos GASTOS GERAIS ADMINISTRATIVOS Com fornecimentos Água, energia e combustíveis Material de consumo corrente Outros fornecimentos Com serviços Rendas e alugueres Comunicações Deslocações, estadas e representação Publicidade e edição de publicações Conservação e reparação Transportes Formação de pessoal Seguros Serviços especializados Outros serviços 13. 2006 2005 1.836.477 1.745.058 235.148 287.811 12.401 30.445 2.402.282 243.886 193.544 6.817 43.222 2.232.527 54.470 24.365 16.126 94.961 45.967 13.287 13.388 72.642 211.638 509.558 78.172 71.485 98.434 12.479 14.029 13.795 1.006.634 472.652 2.488.876 358.630 639.494 74.112 220.192 95.174 11.620 19.729 22.309 956.419 644.110 3.041.789 IMPOSTOS A Sucursal está sujeita a tributação em sede de Imposto sobre o Rendimento das Pessoas Colectivas (IRC) e correspondente Derrama. O cálculo do IRC do exercício de 2006, tal como em 2005, foi apurado com base numa taxa nominal de imposto de 25% a que acresce a taxa da derrama de 10%. As declarações de autoliquidação da Sucursal em Portugal ficam sujeitas a inspecção e eventual ajustamento pelas Autoridades Fiscais durante um período de quatro anos. No entanto, é convicção da Administração da Sucursal em Portugal que não ocorrerá qualquer liquidação adicional de valor significativo no contexto das demonstrações financeiras. 23 O saldo desta rubrica tem a seguinte composição: IMPOSTOS 2006 2005 Impostos correntes Impostos diferidos 1.000 (209.258) 2006 Resultado antes de impostos Acréscimos Deduções Lucro tributável Prejuízos dedutíveis Matéria colectável IRC – 25% (2005: 25%) Derrama (10% sobre o IRC apurado) Tributação autónoma IRC do exercício Pagamentos por conta Retenções na fonte Imposto a recuperar/(pagar) 14. 1.040.287 (980.275) 2005 (136.548) 16.240 (3.660.741) 369.862 3.787.000 (380.564) (3.781.049) 3.776.298 - - (3.781.049) 3.776.298 1.000 944.075 94.407 1.805 1.000 1.040.287 574.454 7.928 581.382 621.534 7.855 (410.898) CAIXA E DISPONIBILIDADES EM BANCOS CENTRAIS O saldo desta rubrica analisa-se como segue: CAIXA E DISPONIBILIDADES EM BANCOS CENTRAIS Caixa Depósitos à ordem no Banco de Portugal 2006 634.202 3.238.455 3.872.657 2005 526.382 4.019.610 4.545.992 Os depósitos à ordem no Banco de Portugal, de carácter obrigatório, têm por objectivo satisfazer os requisitos legais de constituição de disponibilidades mínimas de caixa. 24 15. DISPONIBILIDADES À VISTA SOBRE INSTITUIÇÕES DE CRÉDITO O saldo desta rubrica é composto como segue: DISPONIBILIDADES À VISTA SOBRE INSTITUIÇÕES DE CRÉDITO 2006 Dispon. sobre instit. de crédito no país Depósitos à ordem Cheques a cobrar Outras disponibilidades Dispon. sobre instit. de crédito no estrang. Depósitos à ordem Cheques a cobrar Outras disponibilidades Juros a receber 2005 23.219 23.219 22.950 22.950 104.029 6.095 110.124 86.894 86.894 133.343 109.844 Os cheques a cobrar sobre instituições de crédito no País e no estrangeiro foram enviados para cobrança nos primeiros dias úteis subsequentes às datas em referência. 16. ACTIVOS E PASSIVOS FINANCEIROS DETIDOS PARA NEGOCIAÇÃO O Sucursal utiliza, essencialmente, como instrumento derivado o Forward cambial ou câmbio a prazo que representa um contrato realizado entre duas partes para a compra ou venda de uma moeda contra outra, a uma determinada taxa de câmbio estabelecida no momento de realização do contrato (preço forward) para uma data futura determinada. A sua finalidade é a de cobertura/gestão do risco cambial, através da eliminação da incerteza quanto ao valor futuro de determinada taxa de câmbio, que através do forward é imediatamente fixada. O justo valor de instrumentos derivados detidos são descriminados no seguinte quadro: ACTIVOS E PASSIVOS FINANCEIROS DETIDOS PARA NEGOCIAÇÃO Activos Derivados de negociação Forwards cambiais Passivos Derivados de negociação Forwards cambiais 2006 2005 2.008.279 2.008.279 27.161 27.161 27.994 27.994 806.188 806.188 25 17. ACTIVOS FINANCEIROS DISPONÍVEIS PARA VENDA ACTIVOS FINANCEIROS DISPNÍVEIS PARA VENDA Títulos emitidos por residentes (ao justo valor) Títulos de dívida pública Títulos de dívida de outras entidades Títulos de capital Outros títulos 18. 2006 204.236 4.771 1.307.147 1.516.154 2005 215.580 4.771 1.306.560 1.526.911 APLICAÇÕES EM INSTITUIÇÕES DE CRÉDITO Quanto à sua natureza, os créditos sobre instituições de crédito analisam-se como segue: APLICAÇÕES EM INSTITUIÇÕES DE CRÉDITO Aplicações em instit. de crédito no país Mercado monetario Depósitos Empréstimos Operações acordo de revenda Aplicações subsidiárias Outras aplicações Aplicações em instit. de crédito no estrangeiro Muito curto prazo Depósitos Empréstimos Outras aplicações 2006 2005 21.000.000 60.925.199 81.925.199 9.000.000 72.209.211 81.209.211 149.762.223 5.262.754 155.024.977 162.877.213 2.907.892 165.785.105 236.950.176 246.994.316 O escalonamento destes créditos por prazos de vencimento é o seguinte: APLICAÇÕES EM INSTITUIÇÕES DE CRÉDITO Até 3 meses De 3 meses a 1 ano De 1 a 5 anos Mais de 5 anos Juros a receber 2006 2005 27.258.361 158.617.060 18.547.490 27.066.812 5.460.453 36.777.579 99.416.132 79.492.811 28.218.141 3.089.653 236.950.176 246.994.316 26 19. CRÉDITO A CLIENTES O crédito é concedido mediante contratos de empréstimo, incluindo descobertos em depósitos à ordem, e através do desconto de efeitos. O total em balanço é composto, quanto à sua natureza, como segue: CRÉDITO A CLIENTES Crédito interno Empresas Desconto e outros créditos titulados por títulos Empréstimos Créditos em conta corrente Descobertos em depósito à ordem Outros créditos 2006 2005 747.471 199.355 1.567.281 3.000.000 5.514.107 466.257 5.330.335 6.000.000 11.796.592 215.443 - 40.843 275.423 531.709 194.067 144.102 162.914 412.287 913.370 167.696 167.696 223.449 223.449 - - - - Juros e comissões a receber 79.407 105.941 Crédito e juros vencidos Até 90 dias Mais de 90 dias 17.558 17.558 10.046 154.584 164.630 6.310.477 13.203.982 (17.573) - (118.240) - 6.292.904 13.085.742 Particulares Habitação Consumo Outras finalidades Desconto e outros créditos titulados por títulos Empréstimos Créditos em conta corrente Descobertos em depósito à ordem Outros créditos Crédito ao exterior Empresas Desconto e outros créditos titulados por títulos Empréstimos Créditos em conta corrente Descobertos em depósito à ordem Outros créditos Particulares Habitação Outras finalidades Desconto e outros créditos titulados por títulos Empréstimos Créditos em conta corrente Descobertos em depósito à ordem Outros créditos Menos: Provisão para créditos de cob. Duvidosa Provisão para crédito e juros vencidos Provisão para risco país Imparidade sobre crédito a clientes 27 CRÉDITO A CLIENTES 2006 Até 3 meses De 3 meses a 1 ano De 1 a 5 anos Mais de 5 anos Duração indeterminada (vencidos) Juros e comissões a receber 20. 2005 1.929.297 404.012 965.454 2.822.010 104.901 67.230 5.616.932 216.362 960.189 5.344.522 854.268 93.470 6.292.904 13.085.742 PROPRIEDADES DE INVESTIMENTO O saldo desta rubrica, €610.416, diz respeito, na sua totalidade, ao valor líquido de um imóvel entregue em dação de crédito à Sucursal. 21. ACTIVOS TANGÍVEIS Esta rubrica é analisada como segue: Imóveis Saldo em 1 de Janeiro de 2006 Custo de aquisição Amortizações acumuladas Aquisições Transferências e outros Custo de aquisição Amortizações acumuladas Regularizações Alienações / Abates Custo de aquisição Amortizações acumuladas Amortizações do exercício Saldo em 31 de Dezembro de 2006 Custo de aquisição Amortizações acumuladas Valor líquido Equipamento Imobilizado em curso Património Artístico Total 6.694.305 2.218.415 1.184.376 820.494 12.337 - - 7.891.018 3.038.909 37.014 640.427 - - 677.441 - 6 (6.682) 18.103 - - 6 (6.682) 582.098 577.206 91.333 196.980 182.742 192.612 - - 779.078 759.948 283.945 6.149.221 1.732.542 1.645.932 823.682 12.337 - - 7.807.490 2.556.224 4.416.679 822.250 12.337 - 5.251.266 28 22. ACTIVOS INTANGÍVEIS Esta rubrica é analisada como segue: Software Saldo em 1 de Janeiro de 2006 Custo de aquisição Amortizações acumuladas Aquisições Transferências e outros Custo de aquisição Amortizações acumuladas Alienações / Abates Custo de aquisição Amortizações acumuladas Amortizações do exercício Valor líquido Total 178.102 135.571 35.706 33.768 213.808 169.339 2.157 13.803 15.960 - Saldo em 31 de Dezembro de 2006 Custo de aquisição Amortizações acumuladas 23. Diversos - - 61.829 61.829 22.023 5.298 5.298 8.660 67.127 67.127 30.683 118.430 95.765 44.211 37.130 162.641 132.895 22.665 7.081 29.746 IMPOSTOS DIFERIDOS Os impostos diferidos são calculados sobre todas as diferenças temporais usando uma taxa efectiva de 26,5% (2005: 27,5%). Os saldos destas rubricas decompõem-se como segue: Impostos diferidos Saldo em 1 de Janeiro Diferimento comissões do crédito Diferimento outras comissões Títulos disponíveis para venda Reversão Títulos disponíveis para venda Imobilizado incorpóreo Imobilizado corpóreo Custos diferidos Responsabilidades pensões reforma Prémios de antiguidade Imóvel Paracélsia Terreno - diferença entre custo fiscal e contabilístico Reservas de reavaliação - 40% não aceites fiscalmente Custos diferifos pensões reforma Reversão corredor exercício anterior Provisões para outras aplicações e outros riscos não aceite fiscalmente Reavaliação posição cambial prazo positiva Reavaliação posição cambial prazo negativa Reversão da posição cambial a prazo negativa Prejuizo fiscal 2004 2005 Activo 2006 Passivo 1.699.998 (62.208) Variação Resultados 9.721 18.995 5.307 6.145 153.678 26.809 174.031 (58.167) 619.217 145.570 (718.600) - 11.791 4.438 23.007 4.978 8.598 145.578 30.696 3.497 198.892 (52.193) 894.025 152.796 (7.469) 221.702 - 11.791 (5.283) 4.012 (329) 2.453 (8.100) 3.887 3.497 24.861 5.974 274.808 7.226 708.585 221.702 - 16.726 (894.025) (214.672) 970.000 4.130 7.655 (570.450) - 16.726 7.655 (570.450) (214.672) 970.000 1.159.473 619.217 1.699.998 894.025 540.525 274.808 1.578.027 - - (121.971) (894.025) Passivos por impostos diferidos (776.767) (62.208) 714.559 - (620.873) (558.665) Custo com impostos diferidos (236.511) 743.765 980.276 - - 209.258 Activos por impostos diferidos (Dos quais por proveitos diferidos) Impostos diferidos em reservas de reavaliação 4.130 29 Os impostos diferidos são calculados, de acordo com o método do passivo com base no balanço, sobre as diferenças temporárias entre os valores contabilísticos dos activos e passivos e a sua base fiscal, utilizando as taxas de imposto aprovadas ou substancialmente aprovadas à data de balanço em cada jurisdição e que se espera virem a ser aplicadas quando as diferenças temporárias se reverterem. Os impostos diferidos passivos são reconhecidos para todas as diferenças temporárias tributáveis, das diferenças resultantes do reconhecimento inicial de activos e passivos que não afectem quer o lucro contabilístico quer o fiscal. As principais variações ocorridas no exercício de 2006 são relacionadas com os seguintes factos: i) Reconhecimento de imposto relativo à reavaliação da posição cambial a prazo positiva no montante de €570.450. Os impostos diferidos activos são reconhecidos apenas na medida em que seja expectável que existam lucros tributáveis no futuro capazes de absorver as diferenças temporárias dedutíveis. As principais variações ocorridas no exercício de 2006 são relacionadas com os seguintes factos: i) ii) iii) 24. Reversão de imposto relacionada com os custos diferidos sobre o fundo de pensões relativos ao exercício anterior, no montante de €894.025 (sem impacto em resultado do exercício); Reversão de imposto relativo à reavaliação da posição cambial a prazo negativa no montante de €214.672; Reconhecimento do prejuízo fiscal do exercício no montante de €970.000. OUTROS ACTIVOS Esta rubrica tem a seguinte composição: OUTROS ACTIVOS Operações diversas Impostos a recuperar Outros devedores Responsabilidades com pensões Outras despesas a pagar Operações cambiais a prazo Posiçao cambial à vista Posiçao cambial a prazo Outras operações a regularizar 25. 2006 7.699 957.641 23.852 2.768.583 422.704 1.907.565 503.224 6.591.268 2005 4.092 757.708 169.706 3.890.699 370.915 1.051.529 6.244.649 RECURSOS DE OUTRAS INSTITUIÇÕES DE CRÉDITO O saldo desta rubrica, à vista e a prazo, é composto quanto à natureza, como segue: RECURSOS DE OUTRAS INSTITUIÇÕES DE CRÉDITO Instituições de crédito no país - depósitos Instituições de crédito no país - juros a pagar Instituições de crédito no estrangeiro - depósitos Instituições de crédito no estrangeiro - outros recuros Instituições de crédito no estrangeiro - juros a pagar 2006 2005 (7.605.234) (16.962.995) (137.637) (184.324) (77.271.476) (82.065.307) (65.344.641) (69.029.437) (3.561.651) (1.688.066) (153.920.639) (169.930.129) 30 Quanto à sua duração residual estes recursos decompõem-se como segue: RECURSOS DE OUTRAS INSTITUIÇÕES DE CRÉDITO Até 1 mês De 1 a 3 meses De 3 a 12 meses 26. 2006 2005 (939.180) (15.953.501) (152.335.086) (97.160.617) (646.373) (56.816.011) (153.920.639) (169.930.129) RECURSOS DE CLIENTES O saldo desta rubrica é composto, quanto à sua natureza, como segue: RECURSOS DE CLIENTES Clientes no país - depósitos à ordem Clientes no país - depósitos a prazo Clientes no país - juros a pagar Clientes n/residentes - depósitos à ordem Clientes n/residentes - depósitos a prazo Clientes n/residentes - juros a pagar Cheques e ordens a pagar 2006 (11.905.302) (13.019.607) (96.812) (13.300.181) (12.232.468) (146.104) (211.113) (50.911.587) 2005 (11.526.570) (11.061.401) (74.070) (15.667.082) (7.796.690) (48.990) (1.496.752) (47.671.555) Quanto à sua duração residual, estes recursos decompõem-se como segue: RECURSOS DE CLIENTES Até 1 mês De 1 a 3 meses De 3 a 12 meses 27. 2006 (33.100.637) (4.969.299) (12.841.651) (50.911.587) 2005 (33.653.282) (2.674.787) (11.343.486) (47.671.555) PROVISÕES E IMPARIDADE Os saldos e movimentos das contas de provisões, decompõem-se como segue: 2006 2005 Crédito vencido Aplicações em IC's Crédito Outras Risco país Aplicações em IC's Crédito Outras Activos financeiros disponíveis para venda Riscos gerais de crédito Outros riscos e encargos 17.573 17.573 16.500 16.500 33.529 60.200 214.985 118.240 118.240 24.500 24.500 34.116 117.000 286.648 TOTAL 342.787 580.504 31 2006 28. 2005 Crédito vencido Saldo em 1 de Janeiro Dotações Reposição Transferências Diferênças cambiais Utilizações Saldo em 31 de Dezembro 118.240 15.852 9.408 47.500 (1.427) 153.184 17.573 191.463 21.953 12.824 (47.500) 2.203 37.055 118.240 Risco país Saldo em 1 de Janeiro Dotações Reposição Transferências Diferênças cambiais Utilizações Saldo em 31 de Dezembro 24.500 9.500 8.000 (9.500) 16.500 480.900 28.600 494.500 9.500 24.500 Activos financeiros disponíveis para venda Saldo em 1 de Janeiro Dotações Reposição Transferências Diferênças cambiais Utilizações Saldo em 31 de Dezembro 34.116 3.678 4.265 33.529 25.931 8.185 34.116 Riscos gerais de crédito Saldo em 1 de Janeiro Dotações Reposição Transferências Diferênças cambiais Utilizações Saldo em 31 de Dezembro 117.000 21.539 94.800 16.461 60.200 40.997 53.000 15.000 38.000 3 117.000 Outros riscos e encargos Saldo em 1 de Janeiro Dotações Reposição Transferências Diferênças cambiais Utilizações Saldo em 31 de Dezembro 286.648 71.663 214.985 280.000 6.648 286.648 OUTROS PASSIVOS Esta rubrica tem a seguinte composição: OUTROS PASSIVOS Op.cambiais a regularizar Retenção impostos na fonte Out.contas a regularizar Out.encargos a pagar Receitas rendimento diferido Credores diversos Recursos diversos 2006 1.926.687 73.959 454.719 9.096 1.459.901 8.408 3.932.770 2005 1.051.713 58.848 68.071 308.033 678.232 2.578.663 9.600 4.753.160 32 29. BENEFÍCIOS A EMPREGADOS Pensões de reforma Em conformidade com o Acordo Colectivo de Trabalho vigente para o sector bancário, o Sucursal assumiu o compromisso de conceder aos seus empregados, ou às suas famílias, prestações pecuniárias a título de reforma por velhice ou invalidez e pensões de sobrevivência. Estas prestações consistem numa percentagem, crescente em função do número de anos de serviço do empregado, aplicada à tabela salarial (ACTV) negociada anualmente para o pessoal no activo. Em 29 de Dezembro de 1995, a Sucursal, de acordo com o Decreto-Lei nº 396/86, de 25 de Novembro, criou um fundo de pensões para cobrir as prestações pecuniárias acima referidas. O fundo de pensões analisa-se como segue: Plano de benefícios e número de participantes, reformados e pensionistas: Administração: Trabalhadores: Não se encontram estabelecidos benefícios. Benefícios estabelecidos pelo ACTV vigente para o sector bancário. Foram considerados 47 participantes no activo, 16 reformados e 2 sobreviventes. Entidade Gestora: BPI Pensões Sociedade Gestora de Fundos de Pensões, S.A. Valor actual das responsabilidades assumidas por pensões de reforma e de sobrevivência: Responsabilidades por serviços passados Activos Inactivos Total 2006 4.936.915 5.429.622 10.366.537 2005 4.387.531 5.714.835 10.102.366 Valor do fundo de pensões: €10.361 milhares (2005: €9.911 milhares) Activos do fundo de pensões relacionados com a Sucursal: Depósito a prazo na Sucursal no montante de €1.826.630. 33 A evolução das responsabilidades com pensões de reforma e benefícios de saúde pode ser analisada como segue (valores em milhares de euros): 2006 Responsabilidades no início do exercício Custo do serviço corrente Custo dos juros (Ganhos) e perdas actuariais nas responsabilidades Contribuições dos colaboradores Pensões pagas pelos fundos de pensões Outros Responsabilidades no fim do exercício 2005 10.102 8.590 206 470 (31) 12 (393) - 161 440 1.338 14 (441) - 10.366 10.102 A evolução do valor dos fundos de pensões nos exercícios de 2005 e 2004 pode ser analisada como segue (valores em milhares de euros): 2005 Valor do fundo no início do exercício Contribuições para o fundo Contribuições dos colaboradores Rendimento esperado Desvio actuarial Pensões pagas Valor do funo no fim do exercício 2004 9.911 8.466 450 12 461 (80) (393) 1.400 14 433 39 (441) 10.361 9.911 Desdobramento do montante reconhecido como custos do exercício (valores em milhares de euros): 2006 Custo Serviços Correntes Custo dos juros Retorno estimado Amortização Ganhos/Perdas Ganhos/Perdas 206 470 (461) 215 2005 161 440 (433) 56 224 Em 31 de Dezembro de 2006, os desvios actuariais, incluídos no corredor e reconhecidos na rubrica de outros activos, ascendiam a €100 milhares. Contribuições entregues ao fundo de pensões durante o exercício: Entidade patronal: Trabalhadores: €450 milhares €12 milhares Montante de pensões paga pelo fundo de pensões durante o exercício: €393 milhares Principais pressupostos actuariais e financeiros utilizados: y y y y y Taxa de desconto: 4,75% Taxa de rendimento esperado dos activos do fundo: 4,75% Taxa esperada de crescimento dos salários e de outros benefícios: 0% Taxa esperada de crescimento das pensões: 0% Tábua de mortalidade: Homens: TV 73/77 (agravamento de 1 ano); Mulheres: TV 88/90 34 y y Tábua de invalidez: 25% EVK 80 Tábua de turnover: não aplicável Principais valores efectivamente verificados no exercício: y y y y y y Taxa de rentabilidade dos activos do fundo: 4,08% Taxa de crescimento dos salários e de outros benefícios: 0% Taxa de crescimento das pensões: 2,5% Mortalidade: 1 Invalidez e invalidez presumível: 0 Turnover: 0% Outros benefícios pós-emprego: O montante das responsabilidades relativas ao plano médico e ao prémio de antiguidade da Sucursal a 31 de Dezembro de 2006 ascendem, respectivamente, €669 milhares (2005: €585 milhares) e €109 milhares (2005: €111 milhares). Estas responsabilidades encontram-se registadas na rubrica Credores diversos em Outros passivos (ver Nota 28). Para o apuramento do compromisso do Banco do Brasil com os ex-colaboradores com direitos adquiridos, foi considerado que estes terão direito a uma pensão calculada com base na tabela salarial do ACTV (e não a tabela interna do Banco) pelo tempo de serviço prestado na instituição com base no nível que tinham na data da saída. O montante de responsabilidades em 31 de Dezembro de 2006 com ex-colaboradores ascende a €670 milhares (2005: €585 milhares). Estas responsabilidades encontram-se registadas na rubrica Credores diversos em Outros passivos (ver Nota 28). 30. PASSIVOS E COMPROMISSOS CONTINGENTES O quadro seguinte indica o montante contratual dos instrumentos financeiros extra patrimoniais da Sucursal. PASSIVOS E COMPROMISSOS CONTIGENTES Garantias e avales prestados Créditos documentários Créditos revogáveis 2006 1.300 585.630 4.867.496 5.454.426 2005 1.300 214.704 519.310 735.314 No decurso da sua actividade, a Sucursal realiza operações com instrumentos financeiros com o objectivo de satisfazer as necessidades dos seus clientes e de reduzir a exposição às flutuações das taxas de juro e de câmbio 31. CAPITAL ALOCADO Considerando a forma jurídica adoptada, a Sucursal dispõe de uma alocação de capital no montante de €39.355.154. 35 32. RESERVAS DE REAVALIAÇÃO Os movimentos ocorridos na rubrica de reservas de reavaliação foram os seguintes: Reservas de reavaliação Investimentos disponíveis para venda Saldo em 1 de Janeiro Resultado líquido da reavaliação Impostos diferidos Saldo em 31 de Dezembro 2006 2005 6.710 (9.515) 1.834 (971) 3.368 4.610 (1.268) 6.710 Reservas de reavaliação (Diplomas legais) 3.624.392 3.624.392 Saldo em 31 de Dezembro 3.623.421 3.631.102 A reserva de reavaliação relativa aos títulos disponíveis para venda resulta da adequação ao justo valor dos títulos em carteira. Estes saldos serão movimentados por contrapartida de resultados no momento da alienação dos títulos que lhes deram origem. A reserva de reavaliação do imobilizado corpóreo apurada de acordo com o Decreto-Lei nº 31/98, apenas poderá ser movimentada quando se considerar realizada, total ou parcialmente, e de acordo com a seguinte ordem de prioridades: 33. (i) Para corrigir qualquer excedente que se verifique, à data da reavaliação, entre o valor líquido contabilístico dos elementos reavaliados e o seu valor real actual; (ii) Para cobrir prejuízos acumulados até à data a que se reporta a reavaliação, inclusive; (iii) Para incorporação no capital, na parte remanescente. OUTRAS RESERVAS E RESULTADOS TRANSITADOS Os saldos das contas de reservas e resultados transitados, decompõem-se como segue: Outras reservas e resultados transitados Resultados transitados 34. 2006 2005 12.093.954 12.418.454 PESSOAL Em 31 de Dezembro de 2006, o número de colaboradores ao serviço do Sucursal, distribuído por grandes categorias profissionais, analisa-se como segue: 2006 Gerentes Chefes de sector Outras funções 2005 2 10 37 49 2 8 35 45 36 Em 31 de Dezembro de 2006, as remunerações e outros encargos atribuídos aos Gerentes ascenderam a €423.651 (2005: €498.175). 35. RELAÇÕES COM ENTIDADES RELACIONADAS Em 31 de Dezembro de 2006 e 2005, o montante dos créditos e débitos e dos resultados do Sucursal relativos a entidades relacionadas é o seguinte: NOME BANCO DO BRASIL - DIRECCAO GERAL BANCO DO BRASIL S.A. BANCO DO BRASIL - PARIS BRANCH BANCO DO BRASIL - FRANKFURT BRANCH BANCO DO BRASIL - LONDON BRANCH BANCO DO BRASIL S.A. BANCO DO BRASIL - NEW YORK BRANCH BANCO DO BRASIL - VIENA BANCO DO BRASIL, S.A BANCO DO BRASIL S.A. BANCO DO BRASIL S.A. BANCO DO BRASIL S.A. BANCO DO BRASIL S.A. BANCO DO BRASIL S.A. BANCO DO BRASIL S.A. BANCO DO BRASIL S.A. BANCO DO BRASIL S.A. BANCO DO BRASIL S.A. BB-BB-NURIN CAMPINAS BB CORPORATE RIO JANEIRO (RJ) NURIN CURITIBA BB SECURITIES - UK NOME BANCO DO BRASIL - DIRECCAO GERAL BANCO DO BRASIL S.A. BANCO DO BRASIL - PARIS BRANCH BANCO DO BRASIL - FRANKFURT BRANCH BANCO DO BRASIL - LONDON BRANCH BANCO DO BRASIL S.A. BANCO DO BRASIL - NEW YORK BRANCH BANCO DO BRASIL - VIENA BANCO DO BRASIL, S.A BANCO DO BRASIL S.A. BANCO DO BRASIL S.A. BANCO DO BRASIL S.A. BANCO DO BRASIL S.A. BANCO DO BRASIL S.A. BANCO DO BRASIL S.A. BANCO DO BRASIL S.A. BANCO DO BRASIL S.A. BANCO DO BRASIL S.A. BB-BB-NURIN CAMPINAS BB CORPORATE RIO JANEIRO (RJ) NURIN CURITIBA BB SECURITIES - UK LOCALIDADE ACCRUAL RIO DE JAN RIO DE JAN FRANCE FRANKFURT LONDON LONDON NEW YORK AUSTRIA LUANDA BRASILIA BELO HORIZ OSASCO RECIFE RIO DE JAN RIBEIRAO P SAO PAULO GEORGETOWN CIUDAD DEL BRASIL RIO JANEIR CURITIBA LONDON LOCALIDADE RIO DE JAN RIO DE JAN FRANCE FRANKFURT LONDON LONDON NEW YORK AUSTRIA LUANDA BRASILIA BELO HORIZ OSASCO RECIFE RIO DE JAN RIBEIRAO P SAO PAULO GEORGETOWN CIUDAD DEL BRASIL RIO JANEIR CURITIBA LONDON (33,98) (391.311,37) (174.485,51) (967,36) - DISPONIBILIDADES 37.613,33 12.461,36 8.700,64 7.076,26 4.619,35 43.796,53 - OUTRAS CONTAS REGULARIZAR (1.273,50) 322.852,14 (0,00) (17.500,00) - CUSTOS APLICAÇÕES ACCRUAL 107.389.317,60 3.000.000,00 4.555.800,00 34.008.336,87 380.713,03 275.246,25 152.809,13 - 1.145,25 4,62 756.027,65 28.111,88 783.041,25 3.924,20 3.256.766,64 48.418,78 23,63 - 4.257.748,83 902,50 38.347,82 975.262,73 4.432,46 2.392,55 167,03 - PROVEITOS (6.963.995,60) (216.396,61) (45.444,67) (10.931,91) (309.154,92) (1.909.873,00) (17,50) (4.024,94) (4.497,34) (82,25) (1.743,43) (2.478,06) (148.918,78) (9.466,46) (4.603,83) (17.495,76) DISP. TOMADAS (806.141,12) - Não existem operações com administradores para além do referido na Nota 33. As operações com entidades relacionadas são efectuadas a condições normais de mercado. As responsabilidades assumidas pela Sucursal perante os seus empregados, relativas a benefícios pós-emprego encontram-se descriminadas no Nota 29. 37 36. INTRODUÇÃO DAS NORMAS DE CONTABILIDADE AJUSTADAS E DAS NORMAS INTERNACIONAIS DE CONTABILIDADE A aplicação das Normas de Contabilidade Ajustadas nas demonstrações financeiras individuais teve um impacto global negativo nos capitais próprios da Sucursal em 31 de Dezembro de 2005 no valor de €873.024 em relação ao valor apresentado nas demonstrações financeiras preparadas de acordo com o PCSB. Mapa de reconciliação dos Capitais Próprios (valores em euros) Variações 2005 Capitais próprios Nota Capitais próprios estatutários Diferimento Comissões do crédito Diferimento Outras Comissões Títulos disponíveis para venda Imobilizado incorpóreo Imobilizado corpóreo Custos diferidos Responsabilidades pensões reforma Reversão de provisões para pensões de reforma e de sobrevivência Prémios de antiguidade Imóvel Paracélsia Reversão de provisões para riscos bancários gerais Impostos correntes Impostos diferidos Variações de reservas em 2004 Capitais próprios NCA Impacto dos ajustamentos 1 2 3 4 5 6 7 8 9 10 11 12 13 2004 2005 Resultado Reserva de reavaliação 56.044.349 (35.349) 4.645 (69.073) (19.299) (22.346) (558.829) 56.587.584 (42.878) (16.137) 9.255 (83.663) (18.103) (31.266) (529.373) 543.235 (42.878) 19.212 (14.590) 1.196 (8.920) 29.456 3.624.392 4.610 - 250.000 (97.488) 140.000 (235.242) 55.401.368 (642.981) 150.000 (111.620) (12.717) (930.287) 743.765 55.714.560 (873.024) (100.000) (14.132) (12.717) (140.000) (930.287) 979.007 308.582 (234.653) 3.368 3.632.370 7.978 Nota 1 – Comissões No exercício de 2005, foi efectuado o ajustamento do diferimento linear das comissões incrementais relativas a créditos vivos a 31 de de Crédito Dezembro de 2005. Nota 2 – Outras Comissões Os ajustamentos relativos a esta rubrica estão associados ao diferimento linear das comissões relativas à anuidade de cartões de débito. Nota 3 – Títulos Disponíveis para Venda Esta rubrica inclui as Obrigações do Tesouro detidas pela Sucursal para caução do crédito intra diário junto do Banco de Portugal, e as participações financeiras em entidades onde o Banco não exerce controlo ou influência significativa, nomeadamente a SIBS e a UNICRE. Os títulos classificados nesta categoria são mensurados ao justo valor; no entanto dada a insuficiência de dados e modelos internos de avaliação optou-se pelo registo ao custo de aquisição deduzido de eventuais imparidades. Os juros e as amortizações de prémios/descontos associados são reconhecidos segundo o método da taxa efectiva e reconhecidos em resultados. Nota 4 – Imobilizado incorpóreo No âmbito do IFRS, o imobilizado incorpóreo registado deve cumprir com os requisitos definidos na IAS 38. No exercício de 2004 e 2005, os ajustamentos efectuados estão relacionados com o abate de activos não enquadráveis na norma acima referida, nomeadamente custos com licenças e desenvolvimentos de software e custos com publicidade. 38 Nota 5 – Imobilizado Corpóreo No âmbito do IFRS, o imobilizado corpóreo registado deve cumprir com os requisitos definidos na IAS 16. No exercício de 2004, os ajustamentos efectuados são relativos essencialmente ao abate dos quiosques das unidades externas. Em 2005 procedeu-se à anulação das amortizações associadas aos abates de 2004 e ao abate de activos sem significado operacional. Nota 6 – Custos Diferidos De acordo com as IFRS os custos com publicidade não podem ser capitalizados, tendo por isso sido integralmente reconhecidos. Nota 7 – Responsabilidade com Pensões de Reforma Na transição para as NCA, todos os desvios actuariais e custos diferidos por reconhecer foram registados por contrapartida de custos diferidos (com excepção das responsabilidades com ex-colaboradores que foram registados em resultados transitados). No exercício de 2004, foram também reconhecidos os montantes relativos às responsabilidades com cuidados médicos pós-emprego (SAMS). Os montantes registados em custos diferidos serão amortizados em 5 anos (com início no exercício de 2006), com excepção das responsabilidades relativas a cuidados médicos pós-emprego e alteração de pressupostos relativos à tábua de mortalidade, os quais tem um diferimento de 7 anos. Após a transição a Sucursal optou por continuar com o método do corredor para o reconhecimento de eventuais desvios actuariais. Nota 8 – Reversão de Provisões para Pensões de Reforma e Sobrevivência No âmbito do registo dos cuidados médicos pós-emprego (ver Nota 7), foi revertida a provisão que a Sucursal tinha nas contas para salvaguardar o risco potencial associado. Nota 9 – Prémios de No âmbito das IFRS, a Sucursal procedeu ao reconhecimento do valor actual das responsabilidades com serviços passados referentes aos Antiguidade prémios de antiguidade previstos na cláusula nº150 do Acordo Colectivo de Trabalho Vertical (ACTV) para o sector Bancário em Portugal. O cálculo das responsabilidades foi efectuado pela Mercer (actuário da Sucursal), sendo utilizados os mesmos pressupostos do fundo de pensões. Nota 10 – Imóvel em Dação Na classificação do imóvel recebido em dação, o Banco utilizou a opção de deemed cost (valor actual do activo é próximo do seu valor líquido contabilístico). A mensuração subsequente do mesmo será efectuada ao custo amortizado (IAS 16), o qual implica uma amortização por 50 anos. Nota 11 – Reversão de Provisões para Riscos Bancários Gerais Dada a existência no exercício de 2004 de provisões sem alocação específica, procedeu-se à regularização do montante registado na rubrica de provisões para riscos bancários gerais (IAS 37). 39 Nota 12 – Impostos Correntes No âmbito das NCA a correcção efectuada aos impostos correntes advêm dos ganhos com a reavaliação da posição cambial a prazo do exercício de 2004 (realizados em 2005 no montante de €716.054,00) e das perdas com a reavaliação da posição cambial a prazo do exercício de 2005 (forwards ainda não maturados no montante de €214.233,00). Nota 13 – Impostos Diferidos As NCA vêm introduzir no plano contábil local o conceito de impostos diferidos activos. Assim os custos com impostos sobre os lucros são apurados tendo em conta a base tributável e considerando os impostos diferidos, os quais são apurados com base no método de balanço, baseado nas diferenças temporais entre o valor contabilístico dos activos e passivos e a sua base de tributação. A aliquota dos impostos diferidos é de 27,50%. Ajustes não considerados no apuramento dos impostos diferidos • Reversão de provisões para pensões de reforma (nota 8); • Reversão de provisões para riscos bancários gerais (nota 11); • Ajuste relativo a impostos correntes (nota 13). Ajustes considerados no apuramento dos impostos diferidos • O ajuste relativo ao justo valor dos títulos (nota 3); • Ajuste relativo aos custos diferidos com pensões (nota 7); • Reavaliação da posição cambial a prazo; • A provisão genérica para riscos de crédito, a provisão para cobrança duvidosa e a provisão para risco país não aceites fiscalmente; • Sobre 40% da reserva de reavaliação legal do imóvel; • Sobre a diferença entre o valor reavaliado do terreno e o seu custo fiscal. 40