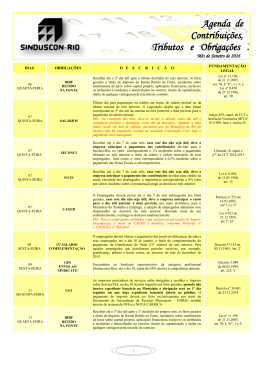

Tabela com programação de impostos DIA DO FREQUÊNCIA VENCIMENTO Confira uma tabela geral dos dias de vencimento de impostos. Imprima e anote na sua agenda para nunca esquecer, a fim de evitar futuras multas e dores de cabeça: TIPO SE NÃO É DIA ÚTIL O QUE ACONTECE COM O VENCIMENTO? ORIENTAÇÕES 7 Mensal FGTS ANTECIPA Recolher até o dia 7 de cada mês, caso não seja dia útil, deverá antecipar pagamento. 10 Mensal ISS POSTERGA Recolher no dia 10 do mês seguinte aos fatos gerados. Caso não seja dia útil, o pagamento deverá ser no 1º dia seguinte em que haja expediente bancário. 15 20 25 INSS Mensal POSTERGA * Aplica-se aos casos de contribuintes individuais e os facultativos do INSS. CONTRIBUIÇÃO PREVIDENCIÁRIA ANTECIPA MEI POSTERGA O vencimento dos impostos é até o dia 20 de cada mês, passando para o dia útil seguinte caso incida em final de semana ou feriado. DAS POSTERGA Simples Nacional. O vencimento do imposto é no dia 20, caso este dia não seja útil, o pagamento deverá ocorrer no primeiro dia útil posterior. IRRF ANTECIPA Recolher até o último dia útil do 2º decêndio do mês subsequente ao da ocorrência dos fatos geradores do Imposto de Renda Retido na Fonte. PIS ANTECIPA Recolher até o 25º dia do mês subsequente ao mês de ocorrência dos fatos geradores, caso este dia não seja útil, o pagamento deverá ser antecipado ao dia útil anterior. COFINS ANTECIPA Recolher até o 25º dia do mês subsequente ao mês de ocorrência dos fatos geradores, caso este dia não seja útil, o pagamento deverá ser antecipado ao dia útil anterior. IPI ANTECIPA Recolher até o 25º dia do mês subsequente ao mês de ocorrência dos fatos geradores, caso este dia não seja útil, o pagamento deverá ser antecipado ao dia útil anterior. IRPJ mensal ANTECIPA Recolher até o último dia útil do mês subsequente independente da forma da apuração do IRPJ, seja pelo lucro presumido ou lucro real e que optem pelo pagamento mensal do imposto por estimativa. CSLL mensal ANTECIPA Recolher até o último dia útil do mês subsequente aos fatos geradores do mês anteior devido pela pessoa jurídica que optar pelo pagamento mensal do imposto por estimativa. IRPJ trimestral ANTECIPA Recolher até o último dia útil do mês subsequente da apuração do IRPJ no trimestre civil, seja pelo lucro presumido ou lucro real e que optem pelo pagamento trimestral do imposto. CSLL trimestral ANTECIPA Recolher até o último dia útil do mês subsequente da apuração da CSLL no trimestre civil, seja pelo lucro presumido ou lucro real e que optem pelo pagamento trimestral do imposto. CONTRIBUIÇÃO SINDICAL ANTECIPA O empregador deverá reter no mês subsequente ao da admissão do empregado e recolher até o útlimo dia útil do mês posterior, o valor correspondente a 1 dia de salário do empregado. Mensal Mensal Recolher até o dia 20 do mês subsequente aos fatos gerados, caso este dia não seja útil, antecipa-se o recolhimento para o dia útil anterior. * Aplica-se para os casos de remunerações pagas em folha de pagamento e para os casos de retenções de 11% efetivadas em notas fiscais. Mensal 30 Trimestral Mensal vide tabela Recolher até o dia 15 do mês subsequente aos fatos gerados. Caso não seja dia útil, o pagamento deverá ocorrer no primeiro dia útil posterior. Mensal ICMS PR (regime normal) Pagamento no mês seguinte ao da apuração de acordo com o algarismo final da Inscrição Estadual, desprezando-se os dígitos verificadores. (Exemplo: CAD-ICMS 90112345-40, final = 5) ICMS PR (substituição tributária) http://www.fazenda.pr.gov.br/modules/conteudo/conteudo.php?conteudo=34 Fonte: www.sebraepr.com.br / www.receita.fazenda.gov.br 0800 570 0800 sebraepr.com.br

Baixar