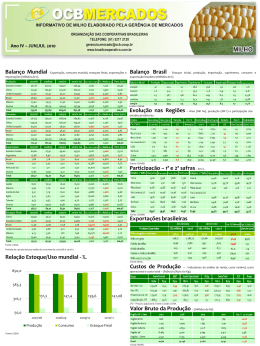

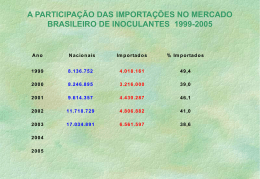

Ano III Fevereiro de 2010 Balanço Mundial Balanço Brasil - Exportação, consumo mundial, estoques finais, - Estoque inicial, produção, importação, suprimento, exportações e importações (Milhões de t). consumo e exportação brasileira (Milhões de t). 2 0 0 5 /0 6 2 0 0 6 /0 7 2 0 0 7 /0 8 2 0 0 8 /0 9 C h in a 6 ,1 8 7 ,7 3 8 ,0 6 7 ,9 9 6 ,9 7 2 ,7 % 3 1 ,1 % Ín d ia P ro d u ç ã o 4 ,1 5 4 ,7 5 5 ,3 6 4 ,9 0 5 ,1 2 4 ,5 % 2 2 ,9 % E sta d o s U n id o s 5 ,2 0 4 ,7 0 4 ,1 8 2 ,7 9 2 ,7 0 -1 8 ,3 % 1 2 ,1 % P a q u istã o 2 ,2 1 2 ,1 6 1 ,9 4 1 ,9 6 2 ,1 3 -1 ,7 % 9 ,5 % B ra sil 1 ,0 2 1 ,5 2 1 ,6 0 1 ,2 0 1 ,2 1 0 ,9 % 5 ,4 % 2 0 0 9 /1 0 Fe v . Tx . M é d ia a .a . P a rt. (0 9 /1 0 ) O u tro s 6 ,6 4 5 ,7 0 5 ,1 0 4 ,5 9 4 ,2 4 -1 1 ,1 % 1 9 ,0 % To ta l 2 5 ,4 1 2 6 ,5 5 2 6 ,2 4 2 3 ,4 2 2 2 ,3 7 -3 ,8 % 1 0 0 ,0 % 2 0 0 5 /0 6 2 0 0 6 /0 7 2 0 0 7 /0 8 2 0 0 8 /0 9 C h in a C o n su m o 9 ,8 0 1 0 ,8 9 1 1 ,2 1 9 ,8 0 1 0 ,3 4 0 ,0 % 4 1 ,1 % Ín d ia 3 ,6 4 3 ,9 4 4 ,0 5 3 ,9 0 4 ,1 8 2 ,7 % 1 6 ,6 % P a q u istã o 2 ,5 0 2 ,6 1 2 ,6 1 2 ,5 0 2 ,6 1 0 ,4 % 1 0 ,4 % Tu rq u ia 1 ,5 0 1 ,5 9 1 ,3 1 1 ,0 9 1 ,1 1 -9 ,8 % 4 ,4 % B ra sil 0 ,9 7 1 ,0 0 1 ,0 0 0 ,9 1 0 ,9 1 -2 ,0 % 3 ,6 % O u tro s 6 ,9 4 6 ,7 7 6 ,5 4 5 ,8 3 6 ,0 0 -4 ,4 % 2 3 ,8 % To ta l 2 5 ,3 5 2 6 ,8 0 2 6 ,7 3 2 4 ,0 4 2 5 ,1 5 -1 ,2 % 1 0 0 ,0 % Ex p o rta ç ã o 2 0 0 5 /0 6 2 0 0 6 /0 7 2 0 0 7 /0 8 2 0 0 8 /0 9 E sta d o s U n id o s 3 ,8 2 2 ,8 3 2 ,9 7 2 ,8 9 2 ,6 1 -7 ,4 % Ín d ia 0 ,7 5 0 ,9 9 1 ,5 3 0 ,5 0 1 ,2 4 3 ,2 % U zb e q u istã o 1 ,0 5 0 ,9 8 0 ,9 1 0 ,5 7 0 ,8 7 -9 ,1 % 1 1 ,8 % B ra sil 0 ,4 3 0 ,2 8 0 ,4 9 0 ,6 0 0 ,4 4 7 ,7 % 5 ,9 % Au strá lia 0 ,6 3 0 ,4 6 0 ,2 7 0 ,2 6 0 ,3 7 -1 6 ,3 % 5 ,0 % 2 0 0 9 /1 0 Fe v . Tx . M é d ia a .a . P a rt. (0 9 /1 0 ) Pro d u ç ã o 0,52 1,04 0,08 1,64 0,98 0,30 0,36 36,2% 2006/07 R e la tó rio B ra sil 0,36 1,52 0,10 1,98 C o n su m o 0,99 0,42 0,57 57,3% 2007/08 0,57 1,60 0,03 2,20 1,01 0,53 0,66 2008/09 0,66 1,21 0,01 1,89 0,95 0,50 0,44 45,9% 2009/10 0,44 1,24 0,05 1,72 0,99 0,40 0,34 33,9% Im p o rta ç ã o Su p rim e n to Exp o rta ç ã o Esto q u e fin a l R e la ç ã o Esto q u e /U so 65,5% Fonte: CONAB. Evolução nas Regiões – Área (Mil ha), produção (Mil t) e participação dos estados produtores. V a ria çã o Pa rt. % (% ) Á rea 09/10 1.000 t 1.000 t (% ) 392,4 1,3 48,0 614,2 614,2 0,0 49,6 1.565,2 266,8 -5,8 32,6 372,5 372,5 0,0 30,1 1.396,2 57,3 54,4 -5,1 6,7 95,0 88,5 -6,8 7,1 1.626,8 M a to G ro sso d o Sul 36,9 35,8 -3,0 4,4 57,2 55,1 -3,7 4,5 1.539,1 3 5 ,5 % M ina s G e ra is 15,3 15,1 -1,3 1,8 22,4 22,3 -0,4 1,8 1.476,8 1 6 ,9 % M a ra nhã o 12,8 11,5 -10,2 1,4 16,0 16,6 3,8 1,3 1.443,5 O utro s 50,3 41,6 -17,3 5,1 36,4 69,0 89,6 5,6 1.658,7 Bra sil 843,2 817,6 -3,0 100,0 1.213,7 1.238,2 2,0 100,0 1.514,4 2 0 0 9 /1 0 Fe v . Tx . M é d ia a .a . P a rt. (0 9 /1 0 ) O u tro s 3 ,0 3 2 ,5 1 2 ,1 8 1 ,6 3 1 ,8 2 -1 4 ,5 % 2 4 ,8 % To ta l 9 ,7 1 8 ,0 6 8 ,3 5 6 ,4 5 7 ,3 5 -7 ,8 % 1 0 0 ,0 % Im p o rta ç õ e s Esto q u e In ic ia l 2005/06 Esta d os Á rea (08/09) Á rea (09/10) (1.000 ha ) (1.000 ha ) M a to G ro sso 387,4 Ba hia 283,2 G o iá s Prod . (08/09) Prod . (09/10) V a ria çã o Pa rt. % Pro dutividade Pro d . (09/10) (Kg /ha) - 09/10 Fonte: CONAB. Exportações brasileiras 2 0 0 5 /0 6 2 0 0 6 /0 7 2 0 0 7 /0 8 2 0 0 8 /0 9 C h in a 4 ,2 0 2 ,3 1 2 ,5 1 1 ,5 2 1 ,9 6 -1 9 ,4 % 2 6 ,7 % B a n g la d e ste 0 ,5 6 0 ,6 9 0 ,7 6 0 ,8 3 0 ,8 7 1 0 ,9 % 1 1 ,8 % Tu rq u ia 0 ,7 6 0 ,8 8 0 ,7 1 0 ,6 3 0 ,7 2 -4 ,5 % 9 ,8 % Pro d u to s Exp o rta d o s U S$ m ilh õ e s 1.000 t U S$ m ilh õ e s 1.000 t 180,6 100,8 148,9 72,3 -17,5 100,0 118,7 90,4 86,7 61,8 -26,9 58,2 V e stu á rio e o u tro s p ro d u to s tê xte is d e a lg o d ã o 39,7 4,9 39,8 4,6 0,2 26,7 Fio s, lin h a s e te c id o s d e a lg o d ã o 20,6 3,3 20,8 3,3 0,5 13,9 Lín te re s d e a lg o d ã o 1,5 2,1 1,5 2,4 0,5 1,0 Fia p o s e d e sp e rd íc io s d e a lg o d ã o 0,1 0,1 0,2 0,2 201,0 0,1 Alg o d ã o c a rd a d o o u p e n te a d o 0,0 0,0 0,0 0,0 -55,5 0,0 2 0 0 9 /1 0 Fe v . Tx . M é d ia a .a . P a rt. (0 9 /1 0 ) Ja n -Fe v 2009 P a q u istã o 0 ,3 5 0 ,5 0 0 ,8 5 0 ,4 4 0 ,6 0 9 ,2 % 8 ,1 % A lg o d ã o e p ro d uto s tê xte is d e a lg o d ã o In d o n é sia 0 ,4 8 0 ,4 8 0 ,5 0 0 ,4 4 0 ,4 5 -2 ,1 % 6 ,1 % Alg o d ã o n ã o c a rd a d o n e m p e n te a d o O u tro s 3 ,4 0 3 ,4 4 3 ,1 5 2 ,7 0 2 ,7 5 -6 ,7 % 3 7 ,4 % To ta l 9 ,7 5 8 ,2 9 8 ,4 9 6 ,5 5 7 ,3 5 -8 ,0 % 1 0 0 ,0 % 2 0 0 5 /0 6 2 0 0 6 /0 7 2 0 0 7 /0 8 2 0 0 8 /0 9 C h in a Esto q u e s Fin a is 4 ,9 1 4 ,4 7 4 ,4 6 4 ,8 7 3 ,9 8 -3 ,3 % 3 5 ,1 % Ín d ia 1 ,7 6 1 ,6 7 1 ,4 4 2 ,1 3 1 ,9 5 4 ,6 % 1 7 ,2 % B ra sil 0 ,7 9 1 ,1 8 1 ,3 6 1 ,0 9 1 ,0 0 4 ,0 % 8 ,8 % P a q u istã o 1 ,0 7 1 ,0 6 1 ,1 7 1 ,0 0 0 ,9 7 -2 ,5 % E sta d o s U n id o s 1 ,3 2 2 ,0 6 2 ,1 9 1 ,3 8 0 ,7 2 -1 6 ,2 % 6 ,3 % O u tro s 3 ,7 4 3 ,3 0 3 ,0 1 3 ,1 3 2 ,7 1 -7 ,0 % 2 3 ,9 % To ta l 1 3 ,5 8 1 3 ,7 5 1 3 ,6 4 1 3 ,5 9 1 1 ,3 4 -3 ,7 % 1 0 0 ,0 % 2 0 0 9 /1 0 Fe v . Tx . M é d ia a .a . P a rt. (0 9 /1 0 ) 8 ,6 % Fonte: USDA. – Indicadores de análise de renda, custo variável, custo operacional e custo total – (R$/ha) e (R$/@). RLT Pre ç o - B R$/h a R$/@ R$/@ R$/h a R$/@ R$/@ R$/@ 11,34 3.440,23 31,85 9,54 3.674,63 34,02 7,37 41,39 C . N . P a re c is - M T 3.809,96 36,87 2,54 4.122,41 39,89 -0,48 4.347,94 42,08 -2,67 39,41 So rriso - M T 3.807,49 36,85 2,87 4.124,13 39,91 -0,19 4.346,23 42,06 -2,34 39,72 Fonte: USDA. 2010 - - - Re g iã o N o rd e ste 1.145 1.186 1.051 1.143 8,8% R io G ra n d e d o N o rte 4 - - - - 3 3 2 10 491,9% -22,1% P a ra íb a 4 4 ,0 % C o n su m o - M ilh õ e s d e t 2009 - 5 4 ,0 % 4 6 ,5 % P ro d u ç ã o - M ilh õ e s d e t 2008 - Re g iã o N o rte 4 9 ,0 % 2 0 0 8 /0 9 2007 5 6 ,5 % 5 1 ,5 % 2 0 0 7 /0 8 RLO p C u sto To ta l - A R$/@ 30,05 Re g iã o -U F's / A n o 2 0 0 6 /0 7 M BT C u sto O p e ra c io n a l R$/@ 3.245,94 Valor Bruto da Produção – (Milhões de R$). 3 0 ,0 2 0 0 5 /0 6 C u sto V a riá ve l R$/h a R io V e rd e - G O (*) – Preços: Média de jan/10 a 19/mar/2010. Fonte: Conab e CMA. Relação Estoque/Uso mundial - %. 0 ,0 (Ja n-Fe v 2010) Custos de Produção Pra ç a s 1 0 ,0 V a r. % (V a lo re s) Pa rt. % (V a lo re s) Fonte: MDIC. Período de calculo da taxa média de crescimento: 2005/06 a 2009/10 (Fev/2010). 2 0 ,0 Ja n -Fe v 2010 2 0 0 9 /1 0 R e la ç ã o E sto q u e / U so P e rn a m b u c o V a r. % - 2010/2009 2 2 2 1 Ba h ia 1.136 1.177 1.045 1.129 8,1% Re g iã o Su d e ste 228 131 86 53 -38,6% M in a s G e ra is 101 75 53 53 -0,3% Sã o P a u lo 128 56 33 - - Re g iã o Su l 29 18 9 0 -95,6% P a ra n á 29 18 9 0 -95,6% Re g iã o C . O e ste 3.665 6.663 4.179 3.652 -12,6% M a to G ro sso d o Su l - 497 165 148 -10,2% 3.321 5.464 3.434 3.028 -11,8% G o iá s 344 702 580 476 -18,0% Bra sil 4.561 4.266 2.996 2.960 -1,2% M a to G ro sso Fonte: MAPA. Ano II Outubro de 2009 NY - Fechamento dos preços futuros (cents US$/lp). Indicador OCB - Preço no Mercado Físico (R$/@). 5 0 ,0 0 7 6 ,0 0 1 9 - 0 3 - 1 0 ; 4 9 ,2 7 4 4 ,3 3 6 2 ,0 0 3 8 ,6 7 4 8 ,0 0 19- 03- 10; 82,18 1 8 -m a r-1 0 8 -fe v -1 0 1 -m a r-1 0 2 0 -ja n-1 0 9 -d e z-0 9 3 1 -d e z-0 9 3 -no v -0 9 2 0 -no v -0 9 1 4 -o ut-0 9 4 -s e t-0 9 2 4 -s e t-0 9 3 0 -jul-0 9 1 8 -a g o -0 9 1 3 -jul-0 9 4 -jun-0 9 2 4 -jun-0 9 1 8 -m a i-0 9 7 -a b r-0 9 2 8 -a b r-0 9 1 9 -m a r-1 0 1 9 -ja n-1 0 1 9 -no v -0 9 1 9 -s e t-0 9 1 9 -jul-0 9 1 9 -m a i-0 9 1 9 -m a r-0 9 1 9 -ja n-0 9 1 9 -no v -0 8 1 9 -s e t-0 8 1 9 -jul-0 8 1 9 -m a i-0 8 1 9 -m a r-0 8 1 9 -m a r-0 9 3 4 ,0 0 3 3 ,0 0 1a E n tr. - Ve n c to . N Y - c e n st/ lp Chapadão do Sul - M S Lu c a s d o R io Ve rd e - M T Ba rre ira s - BA Sazonalidade - Preço no mercado Físico (R$/@) – Média 2009 4 2 ,0 0 P o lin ô m io (1a E n tr. - Ve n c to . N Y - c e n st/ lp ) Preços: houve uma significativa recuperação dos preços do algodão de meados de setembro a outubro mensurados pelo Índice Esalq, chegando em 19/março/2010 em R$49,27/@. Alta de 31,95%. 3 8 ,6 7 Brasil 3 5 ,3 3 Exportação: houve uma retração de 17,5%. Exportou-se US$ 148,9 milhões de (Jan-Fev de 2010), contra US$ 180,6 milhões (Jan-Fev de 2009). Valor Bruto da Produção: representa toda a receita bruta gerada na agropecuária. Houve uma retração de 1,2%, ou seja, o VBP atingiu R$ 2,96 bilhões em 2010, contra 2,99 bilhões em 2009. Participa com 1,86% do VBP em relação a outras culturas no cenário agrícola brasileiro. 3 2 ,0 0 Jan Fe v M ar A br M ai J un B a rre ira s - B A J ul Ago S et O ut N o v Dez L uc a s d o Rio V e rd e - M T Indicador CEPEA - Preço no mercado Físico (R$/@) Mundo Safra 2009/10 5 0 ,0 0 1 9 - 0 3 - 1 0 ; 4 9 ,8 5 4 5 ,0 0 4 0 ,0 0 3 5 ,0 0 1 8 -m a r-1 0 1 8 -no v -0 9 1 8 -jul-0 9 1 8 -m a r-0 9 1 8 -no v -0 8 1 8 -jul-0 8 1 8 -m a r-0 8 1 8 -no v -0 7 1 8 -jul-0 7 1 8 -m a r-0 7 1 8 -no v -0 6 1 8 -jul-0 6 1 8 -m a r-0 6 1 8 -no v -0 5 1 8 -jul-0 5 1 8 -m a r-0 5 3 0 ,0 0 Brasil – Previsão 2009/10. Produção: 1,23 milhão de t (plumas), alta de 2,01% ante a safra 2008/09. Área: 817,6 mil ha, queda de 3,03%. Produtividade: 1.515 kg de pluma/ha, acréscimo de 5,28% em relação a safra anterior. Mato Grosso: plantio de 392,4 mil ha (1,29%) e produção de 608,3 mil t, representando 49,12% de toda produção brasileira. Bahia: 266,8 mil ha (-5,8%). Espera-se uma produção de 417,3 mil t, (12,00%). Goiás: 54,4 mil ha (-5,00%). Espera-se novamente a maior produtividade brasileira, ou seja, 1.626 kg/ha. Queda na Produção: crédito rural insuficiente devido à necessidade intensa de recurso na cotonicultura (custos elevados de produção com ênfase nos insumos); perda de renda do setor; preços mais atrativos de outras commodities. Produção: 22,3 milhões de t (-4,3% da safra anterior de 23,4 milhões de t). China: 6,9 milhões de t, representando 31,1% de toda produção mundial. Índia: 5,1 milhões de t, representando 22,9% da produção mundial. A taxa média de crescimento é de 4,5% a.a. Estados Unidos: É o 3º produtor mundial, com 2,7 milhões de t, representando 12,1% da produção mundial. Apresenta as menores taxas médias de crescimento mundiais, -18,3% a.a. Consumo: 25,15 milhões de t (+4,92% em relação ao consumo da safra 2008/09 de 23,9 milhões de t). China: 10,3 milhões de t, ou seja, 41,1% de todo consumo mundial. Acréscimos de 7,95% em relação a 2008/09. Índia: 4,1 milhões de t, ou seja, 16,6% de todo consumo mundial. Apresenta a maior taxa média de crescimento mundiais, 2,7% a.a. Estoques: 11,3 milhões de t (-16,56% frente a safra 2008/09). China: Detêm o maior estoque mundial, 3,98 milhões de t, representando 35,1% dos estoques mundiais. Configura-se portanto como player mais importante do mercado mundial. Responsáveis Técnicos: Evandro Scheid Ninaut: Economista, Especialista em Gestão de Cooperativas. Gerente de Mercados da OCB. Paulo César Dias Júnior: Eng. Agrônomo, Mestre em Economia Aplicada. Assessor Econômico da Gerência de Mercados da OCB,

Baixar