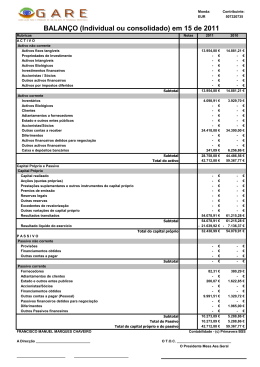

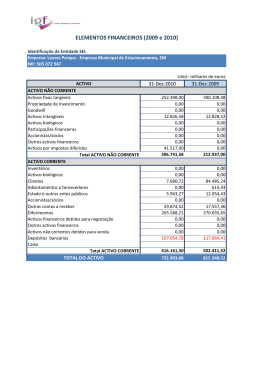

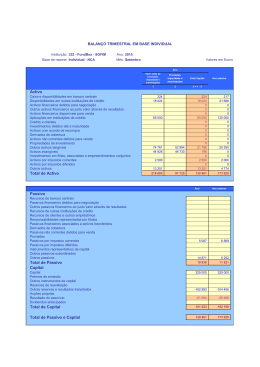

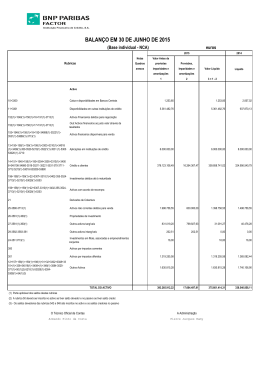

GLOSSÁRIO Capítulo 5 – Informação Financeira Este Glossário foi elaborado unicamente para apoiar os slides do Cap.5 da disciplina de Gestão e destina-se a ser utilizado exclusivamente pelos alunos de Gestão O SNC (Sistema de Normalização Contabilística) assimila a transposição das Directivas contabilísticas da EU. Segue princípios em sintonia com as normas internacionais de contabilidade emitidas pelo IASB (International Accounting Standards Board) e adoptadas na EU, e é composto pelos seguintes instrumentos Bases para a Apresentação de Demonstrações Financeiras (BADF) Modelos de Demonstrações Financeiras (MUF) Código de Contas (CC) Normas Contabilísticas e do Reporte Financeiro (NCRF) Norma Contabilística e do Reporte Financeiro p/ Peq. Entidades (NCRF-PE) Normas Interpretativas (NI) TERMOS Activo (A) SNC É um recurso controlado pela empresa como resultado de acontecimentos passados e do qual se espera que fluam para a empresa benefícios económicos futuros Os benefícios económicos futuros incorporados num activo são o potencial de contribuir, directa ou indirectamente, p/ o fluxo de caixa e seus equivalentes de caixa p/ a empresa Um activo deve ser classificado como corrente quando satisfizer qualquer dos seguintes critérios: Activo corrente Espera-se que seja realizado, ou pretende-se que seja vendido ou consumido, no decurso normal do ciclo operacional ou até doze meses após a data do Balanço Esteja detido essencialmente para a finalidade de ser negociado Seja caixa ou equivalente de caixa, a menos que lhe seja limitada a troca ou uso para liquidar um passivo durante pelo menos doze meses após a data do balanço São activos não monetários identificáveis sem substância física. Activo fixo intangível Activo fixo tangível Exemplos: Licenças ou patentes; publicidade, treino e arranque; Pesquisa e Desenvolvimento; Filmes; Vídeos; Peças de teatro; Manuscritos São activos tangíveis os que sejam detidos para uso na produção ou fornecimento de bens ou serviços, para arrendamento a outros, ou para fins administrativos e se espera que sejam usados durante mais do que um período. Compreende as quantias, líquidas de depreciações e de perdas de imparidade acumuladas e também os respectivos adiantamentos por conta de investimentos cujo preço esteja previamente fixado. 1 Mensuração: Deve ser mensurado pelo seu custo, no seu reconhecimento inicial. O custo compreende além do preço, todos os valores associados à respectiva compra em que a entidade tenha incorrido, valores associados à colocação do activo em condições de operar e estimativa de desmantelamento e remoção do bem, caso aplicável O modelo do custo prevê que o activo seja registado pelo seu custo menos qualquer depreciação acumulada e quaisquer perdas por imparidade acumuladas. Revalorização: Após o 1º registo do activo ao custo – existindo a possibilidade de determinar com fiabilidade o justo valor – este deve ser escriturado por uma quantia revalorizada. A quantia revalorizada deve entender-se – pelo justo valor à data, menos qualquer depreciação acumulada e perdas por imparidade acumuladas Activo não corrente Todos os activos não classificados como correntes. São Quantias que se espera sejam recuperadas ou liquidadas num prazo superior a 12 meses Balanço “Fotografia” de todos os elementos do património reportados a uma data precisa Caixa Valores monetários líquidos disponíveis Capitais alheios Forma de designação de todos os meios financeiros passivos (corresponde à soma do Passivo não Corrente com o Passivo Corrente) Capital Próprio (CP) / Situação Liquida O Capital próprio é o interesse residual nos activos da empresa depois de deduzir todos os seus passivos sendo (CP = A – P) Capital realizado Corresponde ao capital realizado pelos accionistas/sócios nos termos estatutários = diferença entre capital estatutário da entidade e a parte não realizada pelos sócios Clientes Incluem as quantias de activos financeiros relativos a dívidas a receber de clientes, líquidas de perdas de imparidade acumuladas – facturas passadas pela empresa A actividade da contabilidade é o registo e o relato sobre as interacções, os fluxos, os processos, quer gerados dentro da entidade, quer entre as várias entidades, desde que traduzidos numa mesma unidade monetária. Os fluxos são de três tipos: Contabilidade Financeiros – despesas e receitas (jurídico/patrimoniais); Económicos – gastos e rendimentos; Monetários – pagamentos e recebimentos. Gera informação específica para apoiar os gestores da empresa. É mais desagregada que a Contabilidade Geral. Engloba essencialmente duas áreas: Estudo de gastos, rendimentos/réditos e resultados resultantes da actividade Contabilidade Analítica (Gestão ou Interna) Orçamentação e análise de desvios de gastos/custos e rendimentos/réditos em relação à programação da actividade empresarial Procura captar o que se passa nas diversas áreas da empresa (produção, administrativa, financeira, comercial, etc.) Apura resultados por produtos, regiões, mercados, actividades, etc. Apura resultados em períodos curtos (mensal) 2 Contabilidade Geral (Financeira ou Externa) Gera informação para os elementos externos à empresa (clientes, fornecedores, sócios, bancos, etc.) Demonstração de Resultados Mapa que mostra a diferença entre Rendimentos e Gastos gerados na actividade da empresa num dado período (mês, ano, ..) São mapas em que estão evidenciados de uma forma adequada todos os rendimentos e gastos gerados/incorridos num período e apurado o resultado líquido de impostos. Demonstrações financeiras A elaboração de Demonstrações Financeiras, é o acto de “proporcionar informação” sobre os fluxos. Podem ser apresentadas de diversas formas: A “posição financeira”, através do Balanço O “desempenho” através das Demonstrações dos Resultados As “alterações na posição financeira” através da Demonstração dos Fluxos de Caixa Depreciações (Amortizações) Correspondem à quebra, como contrapartida do desgaste económico, do valor das propriedades de investimento e dos activos fixos tangíveis e intangíveis durante um período contabilístico – São um gasto o período evidenciado na Demonstração de resultados. As Depreciações/Amortizações Acumuladas: são os valores acumulados das quebras das propriedades de investimento e dos activos fixos tangíveis e intangíveis à data do balanço, onde são contabilizadas Despesa Acto que se traduz na obrigação de pagar um bem ou serviço (i.e. constituição de uma conta a pagar) Dividendos Corresponde à parte do valor dos resultados líquidos obtidos distribuído pelos accionistas/sócios a título de remuneração da sua participação no capital da empresa É um gasto? Factura Sim (foi consumo de recursos) É uma despesa? Sim (existe a obrigação de pagar) Só é emitida para pagamentos ainda não efectuados. Nela são discriminados todos os itens comprados na operação. Gastos são diminuições nos benefícios económicos durante o período contabilístico na forma de exfluxos ou deperecimentos (desaparecimento lento) de activos ou na incorrência (diminuição) de passivos que resultem em diminuições do capital próprio, que não sejam as relacionadas com distribuições aos participantes no capital próprio. A definição de gastos engloba perdas assim como aqueles gastos que resultem do decurso das actividades ordinárias da empresa: Gasto Os gastos que resultem do decurso das actividades ordinárias da empresa incluem, por exemplo, o custo das vendas, os salários e as depreciações. Tomam geralmente a forma de um exfluxo ou deperecimento de activos tais como dinheiro e seus equivalentes, existências e activos fixos tangíveis. As perdas representam outros itens que satisfaçam a definição de gastos e podem, ou não, surgir no decurso das actividades correntes da empresa. Gastos do período São os gastos ocorridos são considerados no apuramento de resultados, no período em que ocorrem (são reconhecidos) independentemente de qualquer relação entre quantidade produzida e quantidade vendida. (ex.: todos os gastos administrativos e de distribuição/vendas). 3 Gastos do produto São os gastos que são reconhecidos na Demonstração de resultados, na proporção da quantidade vendida. Não há lugar a reconhecimento na ausência de vendas. (ex.: todos os gastos de fabrico variáveis) Gastos Fixos Gastos ocorridos num período que são independentes do volume de produção e de vendas. São gastos que não variam com o nível de actividade da empresa. (ex.: Rendas, seguros, alguns gastos com pessoal, …) Gastos Variáveis São os gastos cujo valor varia com o nível de actividade (produção/vendas). (ex.: matérias primas, comissões sobre vendas, …) São activos detidos para venda no decurso ordinário da actividade empresarial, no processo de produção ou na forma de materiais ou consumíveis a serem aplicados no processo de produção ou na prestação de serviços. Inventário Liquidez (nível de ..) Exemplos de inventários: mercadorias ou terrenos compradas e detidas para revenda, bens produzidos pela entidade ou trabalhos em curso e seus componentes. No caso de um prestador de serviços, incluem os custos do serviço, para o qual se aguarda o reconhecimento do respectivo rédito. Exprime a relação entre o valor dos activos correntes e os dos passivos correntes. O nível de liquidez é expresso pelo rácio Activo Corrente / Passivo Corrente Tem o mesmo significado que Resultado. Poder-se-á falar de Lucro operacional, Lucro líquido, etc.… Lucro Margem de Contribuição (MC) Fluxo financeiro do período – que corresponde à diferença entre Rendimentos e gastos liberto pela actividade da empresa Corresponde à diferença entre valor de vendas e o valor dos gastos operacionais variáveis. => MC=V–CV. A margem crítica unitária (mcu) = Preço – Custo Variável unitário A Margem de contribuição percentual (MC%) = MC/V ou mcu/P Pagamento Acto de liquidação de um passivo (de uma dívida) pela entidade por contrapartida de uma redução de uma rubrica do activo, em geral, depósitos bancários ou caixa Um passivo é uma obrigação presente da empresa proveniente de acontecimentos passados, da liquidação da qual se espera que resulte um exfluxo de recursos da empresa incorporando benefícios económicos. Passivo (P) /Capital Alheio Uma característica essencial de um passivo é a de que a empresa tenha uma obrigação presente contratual de entregar dinheiro ou outro activo financeiro a uma outra entidade, e deste ponto de vista os empréstimos, quer bancários, quer por obrigações, são passivos financeiros. Contas a Pagar comerciais = passivos a pagar por bens ou serviços que tenham sido facturados ou formalmente acordados com o fornecedor Um passivo deve ser classificado como corrente quando satisfizer qualquer um dos seguintes critérios: Se espere que seja liquidado durante o ciclo operacional normal da entidade Passivo corrente Esteja detido essencialmente para a finalidade de ser negociado Deva ser liquidado num período até doze meses após a data do balanço A entidade não tenha um direito incondicional de diferir a liquidação do passivo durante pelo menos doze meses após a 4 data do balanço Um passivo financeiro classifica-se como corrente quando a sua liquidação estiver prevista para um período até 12 meses após a data do balanço, mesmo que: O prazo original tenha sido por um período superior a 12 meses Um acordo de refinanciamento ou reescalonamento de pagamentos de longo prazo, seja completado após a data do balanço e antes das DFs serem autorizadas para emissão. Passivo não corrente (PNC) São passivos não classificados como correntes (são quantias a pagar a mais de um ano) Corresponde ao valor de vendas ou da quantidade vendida para os quais o Resultado Operacional é nulo => V – CV – CF = 0 (diz-se Vendas Críticas ou Quantidade Crítica) Ponto crítico Vc = CF/mcu e Qc = CF / MC% Prazo médio de pagamentos PMP = [ Dívida Média a Fornecedores / (Compras + FSE+ IVA dedutível)]x365: - Traduz o nº médio de dias que a entidade leva a pagar as suas compras Prazo médio de recebimentos PMR = Dívida média de clientes / (vendas e Serv Prestado + IVA liquidado): - Traduz o nº médio de dias que a entidade leva a receber o valor das suas vendas aos clientes Prazo médio inventários PMRI = [(Inventários + Activos Biológicos)média do período / (CMVMC – Variações nos Inventários)]x 365 dias: Traduz o nº médio de dias que o inventário se mantém na entidade. Nota: O Inventário Médio pode ser calculado por (Inventários anoN + Inventários AnoN-1) / 2 de Recebimento rotação dos Acto de liquidação de um activo à entidade (conta a receber), em contrapartida de um acréscimo de outra rubrica do activo, em geral, Depósitos bancários e caixa, Corresponde à emissão de um Recibo pela empresa. Os réditos provêm do decurso das actividades ordinárias de uma empresa sendo referidos por uma variedade de nomes diferentes incluindo vendas, honorários, juros, dividendos, royalties e rendas. Rédito Influxo bruto de benefícios económicos, durante o período contabilístico, que surjam no decurso das actividades ordinárias de uma entidade, quando esses influxos resultem em aumentos de capital próprio, que não sejam aumentos relacionados com contribuições dos detentores de capital Rendimento São aumentos nos benefícios económicos durante o período contabilístico na forma de influxos ou aumentos de activos ou diminuições de passivos que resultem em aumentos no capital próprio, que não sejam os relacionados com as contribuições dos participantes no capital próprio. Os Rendimentos englobam Réditos e ganhos Rentabilidade Exprime a relação entre um fluxo de rendimento (da Demonstração de resultados) e um valor “stock” (Activo, Capital Próprio, etc.) do Balanço) Reserva legalais Reservas distribuíveis A legislação comercial Portuguesa estabelece que pelo menos 5% do resultado líquido anual tem que ser destinado ao reforço da ‘reserva legal’ até que esta represente pelo menos 20% do capital social. Esta reserva não é distribuível, a não ser em caso de liquidação, mas pode ser utilizada para absorver prejuízos, depois de esgotadas todas as outras reservas, e para incorporação no capital. Reservas que podem vir de lucros, de capital ou reavaliação. Há normalmente uma pequena parte que terá de ficar legalmente na 5 empresa numa rubrica de reservas; tal distingue-se dos lucros transitados pelo facto de estes ficarem na empresa por decisão livre da própria, ao passo que quando se trata de lucros que vão a reservas é porque a lei assim o obriga, normalmente para precaver a empresa contra accionistas que queiram distribuir todos os lucros. Quanto a reservas de reavaliação: se um activo é reavaliado, tal significa que se valia x passa a valer x+y, sendo y o acréscimo na reavaliação. Reservas não distribuíveis Não podem ser distribuídos aos sócios os lucros do exercício que sejam necessários para cobrir prejuízos transitados ou para formar ou reconstituir reservas impostas pela lei ou pelo contrato de sociedade. Resultado bruto Corresponde à diferença entre Vendas e Serviços Prestados e o Custos das vendas e dos Serviços prestados Resultado corrente ou resultado antes de imposto Resultado operacional deduzido dos Gastos de financiamento (líquidos) = RO – Gastos de financiamento+Rendimentos de financiamento) Resultado líquido Corresponde à diferença entre todos os rendimentos (réditos e ganhos) do período e todos os gastos (incluindo perdas). Resultado Líquido do Período: Resulta da dedução do Imposto sobre o rendimento antes de impostos Resultado operacional Resultados obtidos pela diferença entre ganhos e gastos operacionais. Compreendem os ganhos e gastos relativos às actividades produtivas (funções de fabrico, distribuição/vendas e administrativas) Resultados transitados Reflecte os resultados dos períodos anteriores, para os quais não exista uma deliberação específica sobre a sua aplicação (se lucros) ou cobertura (se prejuízos). 6

Baixar