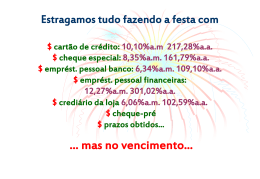

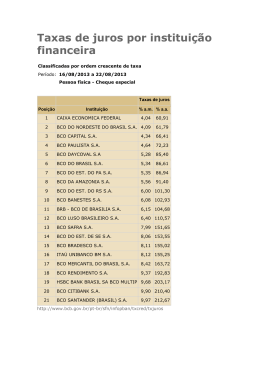

Alexandre Montefusco Andressa Q. de Souza Março / 2015 Prof. Roberto Vertamatti Flavio C. Torres Sonia Araújo Vinicius Santos SITUAÇÃO DO CRÉDITO PARA PESSOA FÍSICA Conceito Crédito: Definido como cessão de mercadoria, serviço ou importância em dinheiro, para pagamento futuro. Quando disposto a um terceiro uma mercadoria, mediante ao compromisso, formal (contrato) ou informal, de reembolso no futuro, estamos vendendo a crédito. Quando disposto uma importância em dinheiro, estamos emprestando a crédito . Na economia, serve como alavanca, porém não é tão expressivo devido ao alto juros no Brasil. Atualmente as principais modalidades de crédito disponíveis ao consumidor são: cheque especial; cartão de crédito; empréstimo pessoal; crédito direto ao consumidor (CDC); crédito consignado; crédito habitacional; leasing, antecipação de IR e 13º salário; empréstimo consignado em folha; financiamento imobiliário e de veículos; Os cinco C’s do crédito Tem enfoque de analisar o crédito e decidir o quanto será destinado a determinado cliente. Para isso é importante analisar algumas variáveis. Caráter Capacidade Capital Colateral Condições Caráter: Analise da história do cliente, que leva em consideração a idoneidade. Capacidade: Baseia-se nas receitas e despesas do requerente se estas permite cumprir com as obrigações de mercado. Capital: Levam-se em considerações informações relacionadas ao endividamento, liquidez, lucratividade e outras índices financeiros. Colateral: São as garantias oferecidas pelos clientes como forma de minimizar os riscos de inadimplência e da perda parcial ou total do pagamento. Condições: Analisa-se o cenário econômico atual no qual o cliente está inserido. LEASING Espécie de aluguel, em que quem aluga tem a opção de comprar o bem ao fim do contrato. Na prática, é o banco que compra o automóvel, que fica em seu nome enquanto o arrendatário pagar um aluguel mensal por um período predeterminado - pelo menos dois anos. O "aluguel" pode ser mais barato que os juros do financiamento. Era muito comum e cresceu bastante no fim da década de 90, até ocorrer a desvalorização cambial em 1999. Hoje é contratado mais por empresas, devido a vantagens contábeis e fiscais. Para PF costuma ANTECIPAÇÃO DA RESTITUIÇÃO DE IMPOSTO DE RENDA: No período da entrega do imposto de renda as instituições financeiras oferecem aos seus clientes opções de taxas para que o valor a restituição seja credita antecipadamente. É importante avaliar: o tipo de financiamento e o que está causando esse endividamento. Caso o contribuinte caia na malha fina, deverá arcar com o empréstimo pagando o valor em uma parcela. CONDIÇÕES DAS LINHAS DE CRÉDITO DE ANTECIPAÇÃO DO IR 2015 Banco do Brasil: o banco antecipa até R$ 20 mil; os juros são de, no mínimo, 1,93% ao mês. Bradesco: clientes que têm conta-salário no banco podem antecipar até 100% da restituição; os demais, 80% (nos dois casos, há um limite de R$ 20 mil). A taxa de juros é de 2,31% ao mês. Caixa Econômica Federal: o banco antecipa até 75% do valor da restituição, a juros que partem de 2,92% ao mês. CONDIÇÕES DAS LINHAS DE CRÉDITO DE ANTECIPAÇÃO DO IR 2015 HSBC: o banco antecipa até 100% da restituição (o mínimo contratado é de R$ 300 e o máximo, R$ 30 mil); os juros variam de 1,99% a 3,39% ao mês. Santander: o banco antecipa até 100% da restituição (o mínimo contratado é de R$ 100 e o máximo, de R$ 20 mil); os juros partem de 2,29% ao mês. ANTECIPAÇÃO DO 13º. SALÁRIO O 13º. Salário é pago no período de novembro e dezembro. Valido para quem está endividado no cheque especial , cartão de crédito, ou deseja quitar um financiamento; O % entre as instituições financeiras varia de 40% à 80% do valor a ser recebido pelo cliente; as taxas também variam de banco para banco, A taxa vai depender da situação do mercado. Hoje a CEF () está trabalhando com uma taxa de 2,19% até 2,59% para quem vai antecipar pela primeira vez; Todo o crédito passa por uma avalição do banco e a financiamento é quitado na data que o cliente recebe o seu 13º. Salário numa única parcela ou vencimento do contrato com prazo máximo de 180 dias. EMPRÉSTIMO CONSIGNADO EM FOLHA O empréstimo consignado é vantajoso pois possui taxas de juros bem menores dos demais. Esse empréstimo beneficia o cliente pois existe uma lei que define o limite do valor da parcela mensal do financiamento, não é maior que 20% do salário ou renda dos contratantes. A entidade financeira faz o desconto mensal na folha de pagamento do cliente que contrato o serviço, e por isso é possível cobrar uma taxa de juro menor, pela certeza de que será efetuado o pagamento das parcelas firmadas no contrato. CUIDADOS A SEREM TOMADOS ANTES DA CONTRATAÇÃO DE UM EMPRÉSTIMO CONSIGNADO Não é prudente contratar empréstimos sem pesquisar as taxas de juros e condições oferecidas pelas instituições. Investigar se a instituição financeira está autorizada a funcionar pelo Banco Central e, no caso dos empréstimos consignados para aposentados e pensionistas do INSS, se a instituição está conveniada com o INSS. Não aceitar a intermediação de pessoas com promessas de acelerar o crédito. O interessado em contratar esse tipo de empréstimo deve lembrar que esse tipo de operação representa dívidas que poderão afetar a administração da renda pessoal e familiar futura, em razão do comprometimento mensal dos benefícios com o pagamento do empréstimo. Cheque Especial É uma modalidade de crédito extra disponibilizada para correntistas de acordo a análise de crédito préestabelecida. A taxa varia em torno de 15,24% a.m acrescida ainda do IOF, representando um custo efetivo total. Os juros sobre são calculados diariamente sobre o saldo devedor e cobrados, normalmente, no primeiro dia útil do mês seguinte ao da movimentação. A utilização do limite de cheque especial é desencadeada por uma necessidade de recursos. A disponibilização do limite em conta corrente é indispensável para que o cliente tenha a solução de crédito imediata no momento de sua necessidade. É um empréstimo, geralmente, de curto prazo, uma vez que é liquidado imediatamente quando há crédito em sua conta corrente. CDC (Crédito Direto ao Consumidor) É um empréstimo cedido por instituições financeiras, bancos, ou através das lojas de departamentos. As compras a prazo no cartão de crédito também podem ser consideradas Crédito Direto ao Consumidor (CDC). A vantagem deste tipo de empréstimo é que o consumidor passa a possuir o bem no ato da COMPRA, sem precisar ter pago seu valor total. As parcelas são acrescidas de juros cujas taxas são menores do que os do cheque especial ou dos cartões de crédito: por outro lado, são bem maiores do que o rendimento da caderneta de poupança. As taxas variam segundo a instituição financeira e podem ser consultadas no site do Banco Central. O CDC também é oferecido dentro de um pacote de serviços de bancos, como opção de empréstimo pré-aprovado, imediato e sem burocracia para os correntistas com renda estável. O pagamento é em até 60 meses e as parcelas são debitadas automaticamente da conta corrente. Financiamento Imobiliário Destinado a aquisição de imóveis comerciais ou residenciai s, com o imóvel como garantia da operação. É um financiamento de longo prazo, podendo chegar a 360 meses e exige-se uma entrada de no mínimo 10 a 20% do valor do imóvel Por contar com recursos do Sistema Financeiro Nacional, as taxas de juros são mais baixas e an uais (variando entre 12% a.a. a 12,43% a.a.), podendo ser pré ou pós fixada, dependendo do sistema de amortização preferido pe lo cliente. Processo minucioso pelo valor geralmente ser alto Pesquisa-se o endividamento do cliente em todo o sistema financeiro na cional, seus compromissos financeiros e gastos mensais. Financiamento de veículos Destinado a aquisição de veículos que fica vinculado à alienação fiduciária no Banco. As condições para financiamento variam des de o ano do veículo a ser financiado até o valor da entrada. Para veículos novos, a taxa de juros comume nte é menor e o prazo maior, uma vez que a possibilidade de estrago, por exemplo, é menor. Financiamento de veículos Seguindo a mesma linha de pensamento, a idade do veículo não d eve ser superior a 10 anos. Há registro no DETRAN (Departamento de Trânsito) so bre a propriedade do carro, o que até certo ponto garante m aior segurança ao financiador e operar com uma taxa de juros inferior a outras linhas para pessoa física. Por outro lado, hoje a maior concorrência com bancos são as financeiras ligadas às montadoras que chegam a praticar taxas próximas de zero. Financiamento de veículos Instituição % a.m. % a.a. BCO VOLKSWAGEN S.A 1,49 19,41 CAIXA ECONOMICA FEDERAL 1,70 22,37 BCO DO BRASIL S.A. 1,78 23,57 BCO SANTANDER (BRASIL) S.A. 1,80 23,82 BCO BRADESCO S.A. 1,90 25,35 ITAÚ UNIBANCO BM S.A. 1,90 25,38 BCO HONDA S.A. 2,05 27,52 BV FINANCEIRA S.A. CFI 2,14 28,99 Cartão de Crédito Também conhecido como “dinheiro de plástico”, é um produto disponibilizado a clientes, com limite de crédito pré aprovado, para financiar a compra de produtos e serviços. O cliente negocia um limite com o banco, que seja compatível com sua renda e compromissos mensais; e uma data de pagamento da fatura. Funciona como um crédito automático, permitindo o consumo em um momento em cliente não dispõe de recursos para tal. que o Taxa de juros elevada, chegando a 19% a.m, principal mente se o detentor do produto é não correntista. Atualizações O Em Jan deste ano IOF ( Imposto sobre Operações Financeiras) em operação de crédito para pessoa física sobe de 1,5% para 3%. O secretário da Receita Federal, Jorge Rachid suaviza a informação dizendo que o impacto da medida será positivo na arrecadação do governo federal em 2015. R$ 7,4 bilhões Bibliografia (referencias eletrônicas): http://www.artigonal.com/credito-artigos/mercado-de-credito-produtos-e-servicosfinanceiros-3691584.html http://www.em.com.br/app/noticia/economia/2015/01/19/internas_economia,6 09561/rachid-aumento-de-iof-para-credito-e-de-r-7-4-bilhoes-de-fevereiro-a.shtml http://www.bcb.gov.br/pt-br/sfn/infopban/txcred/txjuros/Paginas/default.aspx www.oregional.com.br www.oregional.com.br/2015/03/educador-financeiro-orienta-cuidado-aoantecipar-restituicao-do-imposto-de-renda_314853 http://diariodonordeste.verdesmares.com.br/cadernos/negocios/saiba-se-vale-apena-pedir-a-antecipacao-do-13-salario-1.373278 www.educacao.cc/financeira/emprestimo-consignado-o-desconto-na-folha-depagamento/ www.bcb.gov.br/pt-br/sfn/infopban/txcred/txjuros/Paginas/default.aspx www.quatrorodas.abril.com.br/autoservico/financiamento/conteudo_261032.sht ml

Baixar