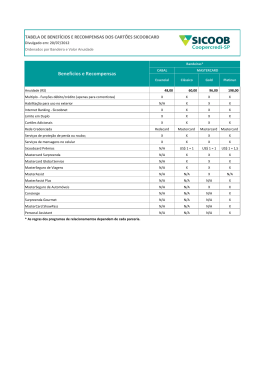

Concorrência nos meios de pagamento eletrônicos – Status e Tendências Brasília, 10 de setembro de 2014 Caio Mário da Silva Pereira Neto Professor de Direito Econômico da FGV SP Agenda • Breve histórico – Características do Mercado – Histórico Recente • Evolução da estrutura de mercado e padrão competitivo – – – – – Bandeiras Emissão Credenciamento Facilitação online Mobile Payment Características e histórico Características do Mercado • Típico mercado de 2 lados • Efeitos de rede • Necessidade de equilíbrio da plataforma • Grandes investimentos para criar massa crítica Histórico Recente • Estrutura histórica: uniadquirência – VISANET credenciava transações com Visa – Redecard credenciava transações com Mastercard • Jul/2006 – BACEN/SDE/SEAE celebram convênio para estudar o setor • 2009 – Consulta Pública do “Relatório sobre a indústria de cartões de pagamento” (pub. Maio/2010) • Foco importante na ponta de credenciamento/adquirência • Intensas transformações competitivas desde 2010 Histórico Recente • 2009/2010: Discussão e implementação de autorregulação do mercado (ABECS) • Dez/2009: TCCs celebrados entre CADE, Visa e VISANET • Jul/2010: Multiadquirência • 2011: Criação da Bandeira Elo • 2011/2013: JV entre bandeiras/ emissores/ credenciadoras e telcos para desenvolver mobile payment • 2011/2013: Entrada e crescimento de credenciadoras (GetNetSantander / Elavon / First Data / Stone etc.) • 2013: Criação da Bandeira Hiper • 2013: MP 615/2013 // Lei 12.865/2013 – Regulação de arranjos de pagamentos pelo BACEN Evolução de estrutura de mercado e Tendências Estrutura de mercado – Bandeiras • Principais players continuam sendo Visa e Mastercard • Novos players começam a criar uma franja competitiva (outras incluem: Elo, Hiper, Amex, Diners, etc.) Transações de Crédito - Bandeira (2013) Transações de Débito - Bandeira – (2013) 6% 8% Visa 50% 42% Fonte: BACEN 51% 43% MasterCard Outras Estrutura de mercado – Emissão • Mercado competitivo – rivalidade Share de emissão - Por faturamento - 2013 6% 3% 5% 8% Itau BB Bradesco Santander Caixa HSBC 39% 18% outros Fonte: Cardmonitor 21% Obs: Faturamento Itaú+Credicard Estrutura de mercado – Credenciamento • Crescimento de novos entrantes – aumento da competição • Busca por diferenciação e valor agregado via lançamento de novos produtos/serviços ao consumidor – Crédito pessoal direto no POS, serviços de gestão, novas tecnologias/aplicativos de captura etc. POS por credenciador - 2013 3% 12% Cielo 48% Redecard Santander/GetNet Outros 37% Fonte: BACEN Novos entrantes: • Santander/GetNet • Elavon • FirstData • Global Payments • Stone • Banrisul • Banpará • Banestes Estrutura de mercado – Credenciamento Fonte – ABECS - 2014 Estrutura de mercado – Facilitação / Mobile • Mercado de facilitação online está evoluindo – potencial integração com credenciamento – Evolução de TI e modelo de negócio das facilitadoras ajuda – Agregam outros serviços • Mobile payments está estruturado em parcerias, mas com desenvolvimento ainda incerto – BB/Oi | Mastercard/Telefônica (Zuum) | Bradesco/Claro, etc. – Crescimento relevante em outros países (M-Pesa) Algumas Tendências • Alto nível de inovação no mercado – tecnologia, soluções e serviços • Interoperabilidade (art. 7º, I da Lei 12.865/2013 e art. 2º, III e IV da Circular 3.682/2013 – previsão regras claras e não discriminatórias / flexibilidade) – Diversas estratégias possíveis: • modelos de 3 pontas, 4 pontas e variações • multiadquirência / multicaptura (VAN) • diferentes graus de integração adquirente-banco • Incremento de eCommerce • Integração com serviços de valor agregado • Mobile e wallet – novas fronteiras Conclusões • Diversos segmentos do mercado de meios de pagamento eletrônico enfrentam momento de transição – Lançamento e desenvolvimento de novos produtos – Diminuição de taxas e aumento de opções aos consumidores – Interoperabilidade • Num momento de transição, flexibilidade de modelos é importante para que a competição se intensifique – Diversidade é saudável – Mercado muito dinâmico – incerteza • Nesse contexto, atuação regulatória/antitruste de Bacen e CADE deve ser cuidadosa para evitar efeitos adversos Obrigado [email protected]

Baixar