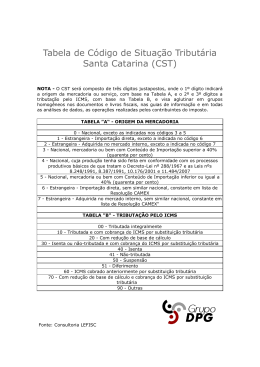

ESTADO DE GOIÁS SECRETARIA DE ESTADO DA FAZENDA ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO 1. Introdução: Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto de importação, deve ser submetida a despacho de importação, que é realizado com base em declaração (Declaração de Importação) apresentada à unidade aduaneira sob cujo controle estiver a mercadoria. Em geral, o despacho de importação é processado por meio de Declaração de Importação (DI), registrada no Sistema Integrado de Comércio Exterior (SISCOMEX), nos termos da Instrução Normativa SRF nº 680/06 , A nota fiscal de importação deve ser emitida quando do desembaraço aduaneiro de mercadorias recebidas do exterior e deve apresentar os dados da Declaração de Importação. 2. Recomendações específicas de preenchimento da Nota Fiscal Eletrônica de Importação: Observação: a diferença entre a emissão de uma Nota Fiscal Eletrônica - NFe por empresa que apure o ICMS pelo regime normal de tributação e a empresa optante pelo Simples Nacional, encontra-se apenas nos campos de “Regime Tributário” (quadro emitente); Situação Tributária (Quadro Dados do Produto). 2.1. Quadro “Dados da NFe”: Campo “Tipo de documento” – deve ser selecionada a opção “0- Entrada” Campo “Natureza da operação” – a natureza da operação deve identificar se a operação refere-se a “Compra para comercialização”; “Compra para ativo imobilizado”; “Compra para industrialização”, etc, conforme previsto na alínea 'i', inciso I, art. 19 do CONVÊNIO S/Nº, de 15 de dezembro de 1970. 2.2. Quadro “Destinatário”: No quadro “Destinatário”, devem ser informados os dados da empresa do exterior, a qual realizou a venda ou remessa da mercadoria do exterior para o emitente da NFe. Campo “Tipo de Documento” – deixar em branco, pois o remetente do exterior não possui CPF ou CNPJ cadastrados no Brasil. Campo “CPF/CNPJ” – deixar em branco; Campo “Razão Social” – informar o nome da empresa do exterior; Campo “Inscrição” – deixar em branco; _________________________________________________________________________________________ abril/2013 Pág. 1 / 7 ESTADO DE GOIÁS SECRETARIA DE ESTADO DA FAZENDA Obs.: não assinalar o campo de seleção “Isento de ICMS” Campo “Inscrição na SUFRAMA” – deixar em branco 2.2.1. Quadro “Endereço”: Preencher com o endereço completo da empresa do exterior, observando-se para os campos: Campo “País” – identificar o país de origem da mercadoria; Campo “UF” – Preencher com a expressão “EX” Campo “Município” – preencher com a expressão “Exterior” 2.3. Quadro “Produtos e Serviços”: 2.3.1. Quadro “Dados” Os campos relacionados à classificação do produto, ou seja, o NCM e o EX TIPI, devem ser preenchidos conforme os dados constantes do Quadro “Classificação Tarifária” da DI – Declaração de Importação. Campo “CFOP” – o código de CFOP deve ser preenchido utilizando-se os códigos previstos no Ajuste SINIEF 07/01, conforme a natureza da operação, mediante indicação de código pertencente ao grupo 3.000 - ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO EXTERIOR. Campo “Valor Total do Produto” – deve corresponder à soma do VMLD – Valor da Mercadoria no Local do Desembaraço com o valor do Imposto de Importação; Campo “Outras Despesas Acessórias” – deve corresponder à soma dos valores do PIS, COFINS e Outras Despesas Aduaneiras; 2.3.2. Quadro “Tributos”: 2.3.2.1. ICMS: a) O valor do ICMS deve ser destacado na nota fiscal de importação mesmo que o destinatário possua Regime Especial permitindo a postergação do pagamento desse imposto; b) A nota fiscal somente não terá destaque do ICMS nos casos de existência de dispositivo legal que conceda isenção ou não incidência; c) O valor do ICMS deve ser embutido na Base de Cálculo dele próprio. Campo “Regime”: Empresa emitente que apure o ICMS no regime normal de tributação: – selecionar a opção “Tributação Normal”; _________________________________________________________________________________________ abril/2013 Pág. 2 / 7 ESTADO DE GOIÁS SECRETARIA DE ESTADO DA FAZENDA Empresa emitente optante pelo Simples Nacional: selecionar a opção “Simples Nacional” (lembrando o ICMS devido pela importação tributária não é abrangido pelo Simples Nacional, nos termos previstos no art. 5º, X, “d” da Resolução 94/2011-CGSN). Campo “Situação Tributária”: Empresa emitente que apure o ICMS no regime normal de tributação – selecionar o código de Situação Tributária – CST, conforme a tributação específica para cada operação, que será a mesma aplicável à operação interna; Empresa emitente optante pelo Simples Nacional: selecionar o código “900Outros” para o “Código de Situação da Operação no Simples Nacional – CSOSN”. Campo “Origem” – selecionar o código conforme a origem da mercadoria que está sendo importada entre as opções “1 – Estrangeira - Importação Direta” ou “6 Estrangeira - Importação Direta, sem similar nacional, constante da lista da CAMEX”; Campo “Modalidade de determinação da Base de Cálculo do ICMS” – selecionar a opção “Valor da Operação”; Observação: Lista da CAMEX é a lista de bens sem similar nacional a que se refere o inciso I do § 4º do art. 1º da Resolução do Senado nº 13, de 25 de abril de 2012 e regulamentada pela Resolução n° 79, de 1° de novembro de 2012 (Pág. 1 - DOU1). Campo “Base de Cálculo” (VER ABAIXO “ORIENTAÇÃO ESPECÍFICA PARA EMPRESA OPTANTE PELO SIMPLES NACIONAL”)– informar a base de cálculo do ICMS, observando as especificações a seguir: Composição e Cálculo da Base de Cálculo do ICMS importação: 1. A base de cálculo do ICMS importação é composta pelos seguintes valores: a) da mercadoria ou bem constante do documento de importação (VMLD – Valor da Mercadoria no Local do Desembaraço); b) do Imposto de Importação; c) do Imposto sobre Produtos Industrializados; d) do Imposto sobre Operações de Câmbio; e) de quaisquer outros impostos, taxas, contribuições e despesas aduaneiras (PIS; COFINS; Taxa de utilização do SISCOMEX, Direitos “Antidumping”, e qualquer outra despesa aduaneira); 2. Para a composição final da base de cálculo do ICMS importação, o valor do ICMS deve ser embutido em sua própria Base de Cálculo da seguinte forma: BC1 (sem ICMS) = Base de Cálculo sem ICMS = Soma do VLMD + II + IPI + PIS + COFINS + Taxa do SISCOMEX + Outras Despesas Aduaneiras Base de Cálculo do ICMS = (BC1) / (100 – alíquota interna do destino) _________________________________________________________________________________________ abril/2013 Pág. 3 / 7 ESTADO DE GOIÁS SECRETARIA DE ESTADO DA FAZENDA Exemplo 1: Considerando-se os seguintes valores: o VLMD = 68.258,45 o Imposto de Importação (II) = 9.556,17 o Imposto sobre Produtos Industrializados (IPI) = 6.225,16 o Despesas Aduaneiras = 1.280,00 o Taxa de Utilização do SISCOMEX = 214,50 o PIS = 1.554,02 o COFINS = 7.157,93 BC1 (sem ICMS) = 68.258,45+ 9.556,17 + 6.225,16 + 1.280,00 + 214,50 + 1.554,02 + 7.157,93 = 94.246,23 Para incluir o ICMS em sua própria base de cálculo, aplicamos a fórmula: BC_ICMS = BC1 (sem ICMS) / (100 – alíquota interna do destino) BC_ICMS = 94.246,23 / (100 – 17%) BC_ICMS = 94.246,23 / 83% = 94.246,23 / 0,83 = 113.549,67 Cálculo do ICMS importação: ICMS a recolher = Base de Cálculo do ICMS * Alíquota efetiva ICMS a recolher = 113.549,67 * 17% = 19.303,44 Exemplo 2: Considerando-se os mesmos valores do exemplo 1 e a alíquota efetiva de 8,8%, conforme benefício fiscal de redução da base de cálculo previsto no Convênio ICMS 52/91, cláusulas primeira, I, “b” e II: Para incluir o ICMS em sua própria base de cálculo, aplicamos a fórmula: BC_ICMS = BC1 (sem ICMS) / (100 – alíquota interna do destino) BC_ICMS = 94.246,23 / (100 – 8,8%) BC_ICMS = 94.246,23 / 91,2% = 94.246,23 / 0,912 = 103.340,16 _________________________________________________________________________________________ abril/2013 Pág. 4 / 7 ESTADO DE GOIÁS SECRETARIA DE ESTADO DA FAZENDA Cálculo do ICMS importação: ICMS a recolher = Base de Cálculo do ICMS * Alíquota efetiva ICMS a recolher = 103.340,16 * 8,8% = 9.093,93 Base de Cálculo Reduzida: Para obter o valor da base de cálculo reduzida a ser informada no campo “Base de Cálculo” da nota fiscal, aplicamos a fórmula: BC reduzida = Base de Cálculo normal * alíquota efetiva / alíquota nominal No exemplo acima, teríamos: BC reduzida = (103.340,16 * 8,8%) / 17% = 9.093,93/0,17 = 53.493,73 Observação: a) Não existindo redução de base de cálculo, o valor da base de cálculo do ICMS importação será igual ao valor total da nota fiscal correspondente; Campo “Alíquota” – na operação de importação, deve ser aplicada a alíquota prevista para a operação interna para a respectiva mercadoria. 2.3.2.2. Demais tributos:(IPI/PIS/COFINS/Imposto de Importação): Os campos relativos aos tributos “IPI”, “PIS” , “COFINS” e Imposto de Importação devem ser informados conforme legislação específica da Receita Federal; 2.3.3. Quadro “Informações Adicionais”: No quadro “Informações Adicionais” – devem ser informados: Número da Declaração de Importação – DI; Valor de todos os impostos, taxas e contribuições e despesas aduaneiras; Demais informações relativas a importação. 2.3.4. Quadro “Declarações de Importação”: Campo “DI/DSI/DA/DRI-E” – informar o número que corresponder ao número do registro de um dos seguintes documentos no SISCOMEX: Declaração de Importação – DI; Declaração Simplificada de Importação – DSI; DRI-E – Declaração de Remessa de Importação Expressa. _________________________________________________________________________________________ abril/2013 Pág. 5 / 7 ESTADO DE GOIÁS SECRETARIA DE ESTADO DA FAZENDA Campo “Data de Registro” – preencher com a data de registro da Declaração de Importação – DI ou outro documento no SISCOMEX; Campo “Código do Exportador” – informar o código usado nos sistemas internos de informação do emitente da NFe para a identificação da empresa do exterior que realizou a remessa da mercadoria; 2.3.4.1. Campos “UF”, “Data” e “Local”– informar a Unidade Federada, a data do desembaraço e o local de desembaraço, ou seja, o recinto alfandegado onde o mesmo ocorreu. 2.3.4.2. Quadro “Desembaraço Aduaneiro” Quadro “Adições”: Campo “Número” – preencher com o número da adição constante da Declaração de Importação – DI; Campo “Código do Fabricante” – informar o código do fabricante estrangeiro, usado nos sistemas internos de informação do emitente da NF-e para identificar o fabricante do produto no exterior; 2.4. Quadro “Transporte” Devem ser informados os dados do transportador que efetuará o transporte do local do desembaraço aduaneiro até o destino da mercadoria. 2.5. Quadro “Cálculo do Imposto” Campo “Valor do frete” – em relação a esse campo devem ser observado o seguinte: o valor do transporte correspondente ao trecho compreendido entre o local do desembaraço aduaneiro até o destino da mercadoria não deverá ser destacado no campo “Valor do frete”, pois isso afetaria o valor total da nota fiscal de importação, influenciando na base de cálculo do ICMS importação; O valor pago a título de transporte do endereço do remetente no exterior até o local do desembaraço aduaneiro (frete internacional) também não deve ser destacado, pois já estará incluído no valor da VMLD – Valor da Mercadoria no Local do Desembaraço Aduaneiro, não sendo necessário seu destaque no campo “Valor do Frete” do quadro “Cálculo do Imposto” da NFe; No caso da empresa contratar transportador autônomo, as informações relativas ao mesmo, bem como os valores referentes a prestação do serviço, base de cálculo e valor do ICMS respectivo será informado no campo “Informações Complementares da NFe. _________________________________________________________________________________________ abril/2013 Pág. 6 / 7 ESTADO DE GOIÁS SECRETARIA DE ESTADO DA FAZENDA ORIENTAÇÃO ESPECÍFICA PARA EMPRESA OPTANTE PELO SIMPLES NACIONAL: Quando selecionado o código de CSOSN “900-Outros” para o “Código de Situação da Operação no Simples Nacional – CSOSN” pela empresa emitente optante pelo Simples Nacional, o sistema emissor de NFe apresentará os seguintes campos relacionados ao ICMS e ao ICMS substituição tributária: Campo “Alíquota aplicável de cálculo do crédito” – deixar em branco; Campo “Crédito do ICMS que pode ser aproveitado” – deixar em branco; Campo “Modalidade de determinação da base de cálculo do ICMS” – selecionar a modalidade “Valor da Operação”; Campo “% de redução da base de cálculo do ICMS” – informar o percentual da base de cálculo que não sofrerá a tributação do ICMS; Campo “Base de cálculo do ICMS” – informar o valor da base de cálculo do ICMS calculado conforme demonstrado anteriormente (mesmo cálculo utilizado pela empresa que apure ICMS pelo regime normal de tributação); Campo “Alíquota do ICMS” – informar o percentual a ser aplicado sobre a base de cálculo, que deverá ser igual a alíquota prevista para a operação interna para o respectivo produto; Campo “ICMS” – informar o valor do ICMS a recolher (no emissor gratuito, o próprio sistema efetua o cálculo) Campo “Modalidade de determinação da base de cálculo do ICMS_ST” – selecionar a modalidade de definição da base de cálculo do ICMS devido por substituição tributária aplicável à operação; Campo “% de redução da base de cálculo do ICMS_ST” – informar o percentual da base de cálculo do ICMS substituição tributária que não sofrerá a tributação do ICMS_ST; Campo “Base de cálculo do ICMS_ST” – informar o valor da base de cálculo conforme regras de determinação da base de cálculo do ICMS substituição tributária; Campo “Alíquota do ICMS_ST” – informar o percentual a ser aplicado sobre a base de cálculo da substituição tributária; Campo “ICMS_ST” – informar o valor do ICMS a recolher por substituição tributária ( no emissor gratuito, o próprio sistema efetua o cálculo) _________________________________________________________________________________________ abril/2013 Pág. 7 / 7

Baixar