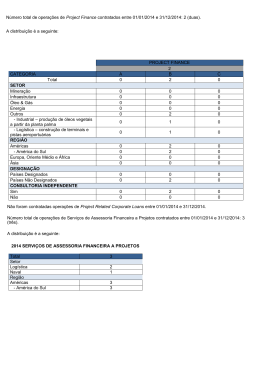

Práticas de PPP no Brasil PPP no Brasil: Revisão, restrições e possibilidades de avanço Bernardo Guatimosim Alvim SeniorTransport Specialist, Sustainable Development The World Bank December 2013 1 Contents 1. Situaçãodo Project Finance no Brasil 2. Comparação com outros BRICS: – – – Credores Origem do Crédito Patrocinadores 3. Análise das Restrições de Mercado e Falhas 4. Conclusões 2 1. Status do Project Finance no Brasil Maiores Líderes Globais na Estruturação de Financiamentos * 2012 (1) Mitsubishi UFJ (2) State Bank of India (SBI) (3) SMBC Total de empréstimos em infraestrutura Total Infra Lending Capital Mobilized as MLA Total como líder na estruturaçao de fin. (4) Mizuho Financial (5) Korea Dev. Bank BNDES 0 5 10 15 20 25 30 Source: BNDES, Project Finance International and Infrastructure Policy Unit, World Bank • • Em 2012: BNDES proveu US$80.1 bilhões dos quais US$27.2 bi para projetos de infraestrutura , em que apenas US$0.2 bi eram débitos com recurso limitado. State Bank of India (SBI) proveu US$21.5 bilhões dos quais US$14 bi para projetos de infraestrutura sendo Lider na Estruração de Financiamento US$ 10.9 bi. (Estimattiva baseada em adiantamentos líquidos em 2011-2012) • • • SBI situou-se em no.2 como Lideres Globais na Estruturação de Financiamento Global em Project Finance (PFI/PPP) pela Project Finance International (Thompson/Reuters) KDB foi Lider no Financiamento de 5.4 bilhões de um total de 7.3 bi em emprestimos para Project Finance. SBI e KDB tendem a alavancar muito mais capital de bancos privados que BNDES 2.1 Comparação de financiadores: Brasil, India & Mexico Brasil: Participação no Mercado* em Projetos para Bancos Públicos e Privados India: Participação no Mercado* 1% 7% 20% 23% 70% Público Public Público Public Privado Private Privado Private Multilateral Multilateral Note • Mexico: Participação no Mercado* Projetos Privados de energia, transportes e abastecimento de agua analisados de 2001 a 2011 • Bancos estatais são financiadores predominant s no Brasil e India • No Mexico os bancos comerciais são finaciadores majoritários, onde Santander proveu a maioria dos encaixes. • 79% 5% 36% Público Public Privado Private 59% Multilateral Atores Multilaterais e bilaterais desempenham um papel apenas catalizador devido à abundancia de crédito: India (1%), Mexico (5%) and Brazil (7%) * Participação (%) com base nos investimentos totais em projeto com participação bancária. Fonte: World Bank & PPIAF, PPI Database 4 2.2 BRIC Comparação de Credores (Energia, Transporte & Agua) Percentagem de tranches (%) Amostra: 346 Brasil Custo médio dos projetos participados 2.25 - $bln Percentagem de tranches (%) 75 50 50 1.5 25 0.75 0.75 Percentagem de tranches (%) Fonte: World Bank & PPIAF, PPI Database IL&FS Yes Bank ICICI Bank IDFC Custo médio dos projetos participados - $bln 2.25 50 1.5 25 0.75 Public La Caixa HSBC Imbursa Banorte Santander BBVA-Bancomer 0 Fonadin 0 Finfra • Mexico 75 Banobras • Axis Bank Private Amostra: 102 O Mercado Brasileiro de empréstimo é altamente viesado em favor do BNDES , enquanto India e Mexico são mais uniformente distribuidos. O tamanho médio dos projetos financiados pelos maiores provedores no Brazil é aproximadamente 4x maiores que no Mexico ou India Bancos Comerciais participam em 1/3 dos negócios no Mexico e na India.No Brazil, em apenas 1/10. Enquanto projetos na India também dependem de bancos estatais , BNDES tem uma participação comparável no mercado doméstico aos 5 maiores bancos estatais indianos juntos (60%)., IIFCL PNB Public Private Note: Canara Bank 0 SBI HSBC ABN AMRO Votorantim Santander 0 ICO Public Itau Unibanco banco do Brasil Bradesco IADB BNB 0 BNDES 0 • 2.25 1.5 25 • Custo médio dos projetos participados - $bln India Amostra: 255 IDBI 75 5 Private 2.3 Patrocinadores BRIC e Destino de Investimentos(2001-2012) Onde patrocinadores russos investem Onde patrocinadores indianos investem Distribuição de projetos por pais, receptor 2001-2012. N=335 Distribuição de projetos por pais receptor(2001-2012). N=31 1% 6% 8% Mercado Domestic Doméstico Market 26% Mercado Domestic Doméstico Market India India 68% Brazil Outros países Other countries Domestic Market Onde patrocinadores chineses investem Distribuição de projetos por pais receptor, 2001-2012. N=324 3% 4% Mercado Domestic Doméstico Market India India Outros países Other countries 99% 92% Other LAC Onde patrocinadores sul-africanos investem Distribuição de projetos por pais receptor, 2001-2012. N=14 MercadoMarket Domestic Doméstico Gana Ghana 32% 39% India India 94% Outros países Other countries Brazil Brasil 7% 7% 14% Other SADC* Outros países *SADC: Southern African Development Community Fonte: Infrastructure Policy Unit; World Bank & PPIAF, PPI Database, 3. Analise de Deficiências de Mercado / Restrições Deficiencias de Mercado / Restrições • • • • • Bancos publicos saturando mercado Falta de emprestimos de longo prazo por bancos comerciais sem a coparticipação de bancos estatais. Intensa concentração em cinco grandes empresas construtoras Falta de empresas e capital estrangeiro. Mercados de capitais incipientes e ainda por realizar um papel significativamente no provimento de fundos de longo prazo. O que pode ser feito em nível de projeto Uma mudança modal de co-financiador de catalisador de capital a longo prazo. Reforçar a estrutura de garantias independente do BNDES Introduzir concorrencia internacional para redeuzir tarifas. Introduzir incentivos para transferência de lucros para o exterior. Introduzir incentivos para atrair investidores institucionais. 7 3.1 Restrição de Mercado: Estrutura de Garantia Bancos publicos principalmente atraves do BNDES estabelecem as regras de admissão da estrutura de garantias • Impacto – Ausência de financiamento limitado/non-recourse baseado em ativos da SPE em transporte e abastecimento de agua. – Envolvimento limitado de bancos comerciais locais (i.e. pouca diversificação) – Envolvimento limitado de investidores institucionais (e.g. fundos de pensão, seguradoras, fundos mutuos e fundos de investimento) Possiveis Soluções: Mudança do modus operandi para regras de garantia baseadas em mercado. Empréstimos sindicalizados para promover melhor estruturação de Project Finance Provisões de Inadimplemento Cruzado (Cross default) entre o mesmo Banco Público e o tomador . (e.g. Caixa projetos de água) 8 3.2 Restrições de mercado: Aspectos da estruturação de projetos Principais riscos contratuais restringem o financiamento de recurso limitado: Construção, Contraprestação Pública e Término • Impacto – Com uma taxa de 1:1 para garantias corporativas, há uma possibilidade limitada para alavancar o balanço para criar novos ativos. – Em contatos EPC (Engenharia, Aprovisionamento e Construção E Turnkey , ass garantias de construção não são suficientes – Alto risco político das contraprestações e de regulação no reajuste de tarifas. – Incerrteza legal e contratual quanto ao ressarcimento de sustação de contatos. Soluções possíveis Linha de crédito e/ou empréstimo contigente Depósito de contraprestações em uma conta separada. Provisões de Cross default Securitização de impostos e outras A / P da SPV ao Estado Emissão de debêntures do Estado ou SPV para assegurar o pagamento de capex Performance bond para garantir eficiencia operacional Seguro de responsabilidade pessoal 9 3.2 Restrições de mercado: Aspectos der Financiamento Bancos comerciais seguem bancos estatais hesitam em negociar sem o BNDES • Impacto – Não há sindicalizaçao; sem diferenciação os riscos convergem para o custo mais alto. – Pouca possibilidade de diferenciação do Project Finance de acordo com as características de riscos proprios do projeto e competição em bases próprias Soluções possíveis Alocação ótima de riscos e precificação apenas dos riscos tranferíveis e formação de sindicalizações nesta base, haverá competição pelos menores custos. Bancos públicos atuam na alavancagem dependendo do caso sem subrogação de credores seniores Reforçando Acordo entre credores Padronização de termos comuns Direitos de subordinação, obrigações e responsabilidades Recebimentos em cascata Direitos de recuperação da dívida em caso de rescisão antecipada 10 Conclusões • Brasil tem apresentado uma política bem sucedida no que tange à provisão de capital accessível ainda que ao custo de desenvolver soluções verdadeiras para project finance. • Need for shift in paradigm – public monies to be better leveraged • É necessário mudar o paradigma para que os recursos sejam alavancados mais eficientemente. • A melhor alavancagem pressupõe: – Melhor estrura de secutização – Abordagem padronizada para riscos(e.g. cláusula contratuaisetc.) – Acordos melhorados de credito(e.g. step in rights, inter creditor agreements etc.) • BNDES / Bancos Públicos passem a credordes de ultima instancia – Recursos publicos preenchendo as lacunas para tornar projetos viáveis Contact: Product contribution: Paul Kriss Sector Leader, Sustainable Development [email protected] Alexander N. Jett, Team Lead [email protected] Bastiaan Verink, Analyst Robbert van Eerd, Analyst Cledan Mandri-Perrott, Lead Financial Officer [email protected] Private Participation in Infrastructure Database The World Bank Jyoti Bisbey, Infrastructure Finance Specialist [email protected] Infrastructure Policy Unit Transport, Water and ICT Department The World Bank 12

Baixar