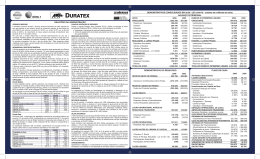

Apresentação Corporativa 4º trimestre de 2014 Destaques Operacionais do Trimestre Melhor base de preços em MDF = melhoria de margens EBITDA Operação Dividendos Margem EBITDA consolidada de 25,7% no trimestre Margem EBITDA de madeira chega a 31,9% Descontinuidade das operações de louças sanitárias em LJII e concentração da operação em planta mais eficiente (Queimados/RJ) Pay out de 40% no ano, superior ao mínimo de 30% 1 Desempenho Financeiro Consolidado Receita Líquida Consolidada (R$ milhões) (em R$ milhões) Receita Líquida 4T14 3T14 % 4T13 % 2014 2013 % 1.040,0 1.057,3 -1,6% 1.008,1 3,2% 3.984,5 3.872,7 2,9% Madeira 731,7 706,3 3,6% 675,4 8,3% 2.641,9 2.505,9 5,4% Deca Margem Bruta Recorrente 308,4 29,3% 351,0 -12,1% 31,1% 332,8 34,6% -7,3% 1.342,6 31,3% 1.366,8 37,3% -1,8% Patrimônio Líquido (R$ milhões) e ROE Recorrente (%) ROE Recorrente (%) 13,3% 7,9% 10,8% 7,3% 7,4% 2 Desempenho Financeiro Consolidado (recorrente) (em R$ milhões) - Brasil 4T14 3T14 Volume Deca (em '000 peças) Volume Madeira (em m3) EBITDA Margem EBITDA Lucro Líquido Recorrente ROE recorrente 5.927 688.657 254,6 26,1% 80,0 7,1% 6.917 709.444 223,8 22,6% 76,5 6,9% Colômbia 4T14 3T14 Volume Madeira (em m3) EBITDA Margem EBITDA Lucro Líquido Recorrente 55.598 12,7 19,2% 5,7 54.282 13,5 20,1% 7,0 Consolidado 4T14 3T14 Volume Deca (em '000 peças) Volume Madeira (em m3) EBITDA Margem EBITDA Lucro Líquido Recorrente ROE recorrente 5.927 744.254 267,3 25,7% 85,7 7,4% 6.917 763.725 237,3 22,4% 83,5 7,3% Var % 4T13 -14,3% 6.486 -2,9% 718.526 13,7% 304,5 - 30,2% 4,6% 118,1 - 10,8% Var % -8,6% 26.577 -4,2% 2.590.232 -16,4% 904,7 24,2% -32,3% 336,4 10,1% Var % 2013 27.983 2.668.228 1.200,1 31,0% 561,6 13,3% Var % -5,0% -2,9% -24,6% -40,1% - 2014 197.366 47,4 19,7% 22,6 2,4% -6,1% -19,0% Var % 2014 4T13 -14,3% 6.486 -2,5% 718.526 12,6% 304,5 - 30,2% 2,6% 118,1 - 10,8% Var % 2014 -8,6% 26.577 3,6% 2.787.597 -12,2% 952,1 23,9% -27,4% 359,0 7,9% 2013 27.983 2.668.228 1.200,1 31,0% 561,6 13,3% Var % -5,0% 4,5% -20,7% -36,1% - 3 Mercado de Painéis no Brasil (em ‘000 m3) Mercado de MDF Madeira +3,4% -4% -12% Mercado de MDP -8,1% -9% -2% FONTE : ABIPA/IBA * Estimativa Duratex: Capacidade disponível: com base nas linhas já instaladas, CAPACIDADE ANUAL NOMINAL EFETIVA* DISPONÍVEL** considerando ramp-up, e levando (em '000 m3) em consideração os gargalos e MDF 6.080 5.170 4.900 investimentos necessários. Efetiva: MDP 4.741 4.030 4.030 com investimentos periféricos 4 TOTAL 10.821 9.200 8.930 mencionados e ramp-up finalizado Destaques Operacionais Volume expedido Madeira (em m3) +3,6% -2,5% +4,5% Capacidade Instalada e Grau de Ocupação 4T14 CAPACIDADE ANUAL (em ‘000 m³) MDF MDP Chapa Total NOMINAL EFETIVA* DISPONÍVEL** 2.470 2.200 210 4.880 2.100 1.870 195 4.165 1.880 1.870 195 3.945 GRAU DE OCUPAÇÃO (sobre disponível - %) 75% 71% 88% 74% * Capacidade efetiva anual da Duratex com base nas linhas já instaladas, após os períodos de ramp-up e investimentos periféricos ** Situação no trimestre 5 Destaques Operacionais Madeira Receita Líquida (R$ milhões) e Margem Bruta (%) 33,5% 30,4% 29,9% 36,5% 30,5% +8,3% +3,6% +5,4% EBITDA Recorrente (R$ milhões) e Margem EBITDA (%) 34,6% 25% 31,9% 35,1% -0,1% +32,2% -17,7% 27,4% Destaques: . Aumento de preço no MDF contribuiu para recuperação de margem EBITDA no evolutivo trimestral . No comparativo anual, além do aumento nos custos decorrentes da inflação e câmbio, houve aumento dos custos fixos por conta do aumento de capacidade, não acompanhado pela recomposição dos preços, contraindo as margens; além da consolidação da Tablemac com margens menores 6 Mercado de Materiais de Construção ÍNDICE ABRAMAT MERCADO INTERNO Realizado e Projetado para 2015 Fonte: Associação Brasileira da Indústria de Materiais de Construção ÍNDICE ABRAMAT: mede o crescimento da receita da indústria de materiais de construção no mercado doméstico; desempenho relativo ao mesmo período do ano anterior Deca 7 Destaques Operacionais Deca Volume expedido (em ‘000 peças) -8,6% -14,3% -5,0% Capacidade Instalada e Grau de Ocupação CAPACIDADE ANUAL (em ‘000 peças) LOUÇAS SANITÁRIAS METAIS SANITÁRIOS Total CAPACIDADE NOMINAL ANUAL GRAU DE OCUPAÇÃO (%) 12.250* 24.600** 36.850 56% 68% 64% * Inclui capacidade da unidade Louças Jundiaí II ** Inclui capacidades da Thermosystem (chuveiros eletrônicos e aquecedores solares) e Mipel (válvulas) 8 Destaques Operacionais Deca Receita Líquida (R$ milhões) e Margem Bruta Recorrente (%) 36,9% 32,6% 27,8% 38,7% 32,9% -7,3% Destaques: . Fechamento da operação -12,1% -1,8% EBITDA Recorrente (R$ milhões) e Margem EBITDA (%) 21,3% 17,3% 11,0% 23,4% -52,3% -44,2% -28,8% 17,0% Louças Jundiaí II transferindo a produção para unidade de Queimados com maior produtividade industrial e menor custo operacional . Aumento dos custos em 2014 decorrentes da readequação de linhas de metais e louças no 4T14, deseconomias de escala (nova fábrica de louças em Queimados), e rebranding da Thermosystem, para Hydra, contribuíram para manter as margens sob pressão 9 CAPEX Consolidado (R$ milhões) e Principais Investimentos R$ 4.400 Principais Projetos Concluídos em 2013 QUEIMADOS (RJ) ITAPETININGA (SP) Louças sanitárias Nova planta de MDF +2,4 milhões peças/ano Capacidade efetiva: 520.000 m3/ano TAQUARI (RS) Desgargalamento da capacidade efetiva de produção de MDP, com a adição de 230 mil m³ anuais de capacidade disponível (de 440.000 para 670.000 m³/ano) 10 Evolução das capacidades produtivas Escala de Produção Evolutivo das capacidades * 2013: passa a incluir Tablemac, Thermosystem e Mipel (aquisições) MADEIRA (em `000 m³) 2007 2008 2009 2010 2011 2012 2013* 2014 2015 MDF 553 1.275 850 1.620 1.530 1.620 1.530 1.620 1.530 1.620 1.600 1.670 2.100 1.870 2.100 1.870 2.100 1.870 334 195 195 195 195 195 195 195 195 2.162 2.665 3.345 3.345 3.345 3.465 4.165 4.165 4.165 MDP Chapa de Fibra TOTAL +92,6% DECA (em `000 peças) 2007 2008 2009 2010 2011 2012 2013* 2014 2015 Metais Cerâmica 14.400 3.800 15.600 6.200 15.800 7.200 15.800 7.200 17.000 9.800 18.200 9.800 24.600 12.250 25.800 12.250 25.800 11.500 TOTAL 18.200 21.800 23.000 23.000 26.800 28.000 36.850 38.050 37.300 +104,9% 11 Alavancagem Financeira R$´000 Endividamento Curto Prazo Endividamento Longo Prazo Endividamento Total Disponibilidades Endividamento Líquido Endividamento Líquido / PL (em %) Endividamento Líquido / EBITDA UDM Cronograma de Amortização (R$M) DEZ/2014 1.015.610 1.792.233 2.807.843 1.081.089 1.726.754 37,5% 1,81 SET/2014 811.657 1.851.413 2.663.070 813.124 1.849.946 40,2% 1,87 Var R$ 203.953 -59.180 144.773 267.965 -123.192 - DEZ/2013 716.373 1.734.468 2.450.841 996.843 1.453.998 33,3% 1,17 Var R$ 299.237 57.765 357.002 84.246 272.756 - Origem da Dívida (%) * 100% hedge 12 2015: Foco na operação como diferencial competitivo DECA Fechamento da planta de Louças e ajustes nas linhas de produção adequam a Deca às necessidades do mercado atual Custos Foco na redução de custos CAPEX CAPEX limitado à manutenção das operações CAETEX Diversificação geográfica de atuação com projeto de plantio de florestas na região Nordeste do Brasil para suportar operação de painéis no futuro 13 Disclaimer As informações aqui contidas foram preparadas pela Duratex S.A. e não constitui material de oferta para a subscrição ou compra de valores mobiliários da Companhia. Este material contém informações gerais sobre a empresa e mercados em que se encontra inserida. Nenhuma representação ou garantia, de forma expressa ou inclusa, é feita acerca, e nenhuma confiança deve ser depositada, na exatidão, justificação ou totalidade das informações apresentadas. A Duratex não pode dar qualquer certeza quanto a realização das expectativas apresentadas. Fevereiro de 2015 14 Apresentação Corporativa 4º trimestre de 2014

Baixar