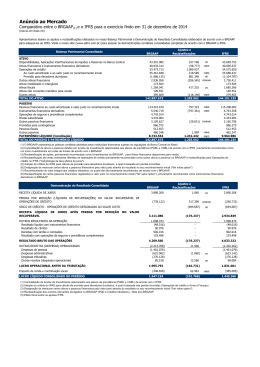

Adoção das normas internacionais de contabilidade Reconciliação do Patrimônio Líquido BRGAAP X IFRS (em milhares de reais) (Consolidado) Nota 31/12/2012 31/12/2011 1.953.923 - 1.996.036 (40) 1.953.923 24.622 1.995.996 31.506 Patrimônio líquido em BRGAAP Efeito de consolidação de FIDCs (1) Patrimônio líquido em BRGAAP Redução ao valor recuperável de ativos financeiros Mensuração de Empréstimos e Recebíveis ao custo amortizado por meio da utilização da Taxa Efetiva de Juros Alteração das taxas de conversão de transações denominadas em moeda estrangeira Mensuração do valor justo de derivativos não avaliados ao valor justo Mensuração ao valor justo de captações externas Designação de instrumentos híbridos na categoria “valor justo através do resultado” Reversão da amortização do ágio da Sul Financeira Classificação de operações na categoria mantidos até o vencimento a b c d e f g h (7.665) (4.713) (860) 1.373 (7.818) (4.189) 38.062 446 17.200 9.993 815 (129) Patrimônio líquido em IFRS 1.983.846 2.064.716 (1) Efeito do resultado gerado nas cessões, que nas demonstrações financeiras consolidadas é apropriado no decorrer do prazo de vencimentos dos contratos cedidos. Reconciliação do Resultado Abrangente BRGAAP X IFRS (em milhares de reais) (Consolidado) Nota 31/12/2012 31/12/2011 110.531 232.403 a (6.884) 10.116 b c d e (2.952) (2.233) (22.883) (42.251) (446) 7.207 40.089 1.957 2.395 17.523 61.519 (1.024) (911) 9.993 333.971 Lucro líquido atribuído à Controladora em BR GAAP Ajustes de IFRS, líquidos de impostos: Redução ao valor recuperável de ativos financeiros Mensuração de Empréstimos e Recebíveis ao custo amortizado por meio da utilização da Taxa Efetiva de Juros Alteração das taxas de conversão de transações denominadas em moeda estrangeira Mensuração do valor justo de derivativos não mensurados ao valor justo Mensuração ao valor justo de captações externas Mensuração de ativos não correntes mantidos para venda Designação de instrumentos híbridos na categoria “valor justo através do resultados” Reversão da amortização do ágio da Sul Financeira Lucro líquido atribuído à Controladora em IFRS f g a. Redução ao valor recuperável de ativos financeiros Diferença de critérios entre o reconhecimento de provisão para devedores duvidosos do BRGAAP (Resolução 2.682) e do IFRS. b. Mensuração de Empréstimos e Recebíveis ao custo amortizado por meio da utilização da Taxa Efetiva de Juros No BRGAAP, o reconhecimento dos juros se dá pela taxa nominal do contrato, enquanto no IFRS, este reconhecimento se dá pela taxa interna de retorno. Página 1 de 2 c. Alteração das taxas de conversão de transações denominadas em moeda estrangeira No BRGAAP, as operações em moeda estrangeira são convertidas para Reais pela taxa PTAX (média praticada no dia). No IFRS, estas operações são convertidas pela taxa SPOT (cotação de fechamento do dia). d. Mensuração de derivativos não mensurados ao valor justo No BRGAAP, até 2011 alguns derivativos não foram marcados a mercado, em 2012 a Administração passou a marcar todos os derivativos a valor de mercado. No IFRS, todos os derivativos já estavam marcados a mercado, conforme preceituam os postulados do IFRS. e. Mensuração ao valor justo de captações externas No BRGAAP, todas as captações devem ser mensuradas pela curva (accrual). Em IFRS, a instituição pode optar por mensurar alguns passivos pelo valor de mercado. f. Designação de instrumentos híbridos na categoria “valor justo através do resultado” No BRGAAP os instrumentos híbridos foram classificados como “mantido até o vencimento”, posto a inexistência da opção de mensurar ativos ao “valor justo através do resultado”, a despeito de tal procedimento ser factível no IFRS. g. Reversão da amortização do ágio da Sul Financeira O ágio relativo à aquisição da Sul Financeira foi amortizado mensalmente no BRGAAP, tal prática não se aplica no IFRS, o que resultou na sua reversão. h. Classificação de operações na categoria mantidas até o vencimento O BICBANCO contabilizou a carteira de câmbio pelo líquido da posição comprada (ativos) e posição vendida. Página 2 de 2

Baixar