☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

TESE Uma solução via bootstrap paramétrico para o

Comissão Eleitoral Nacional

III/III/IIIII - Freelance Now

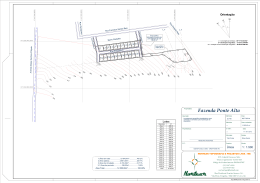

Planta Maria Diva PDF

MARIA APARECIDA FAUSTINO PIRES

Anexo II- Retificado

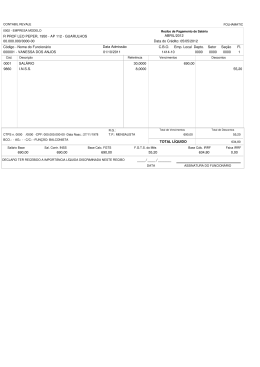

De: Serviços Administrativos Para: Juntas Regionais, Juntas de

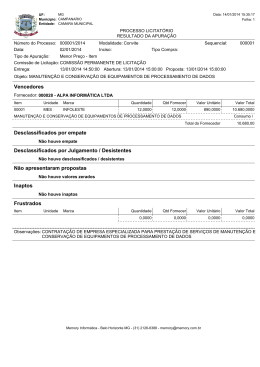

resultado da apuração

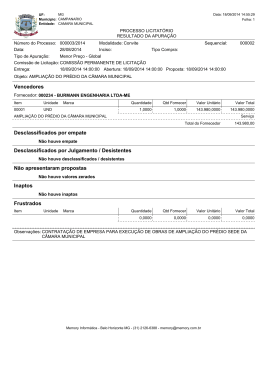

resultado da apuração - Câmara Municipal de Campanário

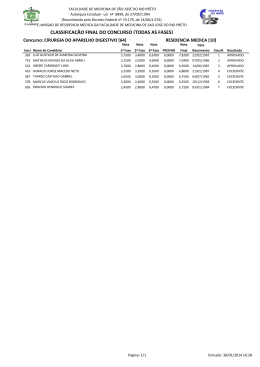

Cirurgia Aparelho Digestivo

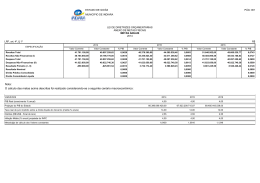

Nota: O cálculo das metas acima descritas foi realizado