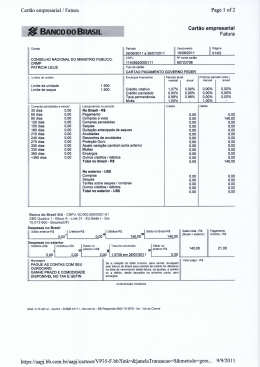

Material de Estudo para Recuperação 9° ano. Juros Simples O regime de juros será simples quando o percentual de juros incidirem apenas sobre o valor principal. Sobre os juros gerados a cada período não incidirão novos juros. Valor Principal ou simplesmente principal é o valor inicial emprestado ou aplicado, antes de somarmos os juros. Transformando em fórmula temos: J = C. i. T Onde: J = juros C = principal (capital) i = taxa de juros T = número de períodos Exemplo: Temos uma dívida de R$ 1000,00 que deve ser paga com juros de 8% a.m. pelo regime de juros simples e devemos pagá-la em 2 meses. Os juros que pagarei serão: J = 1000 x 0.08 x 2 = 160 Ao somarmos os juros ao valor principal temos o montante. Montante = Principal + Juros Montante = Principal + ( Principal x Taxa de juros x Número de períodos ) M = C. (1 + (i. T)) Juros compostos:- Como calcular juros compostos: montante, capital inicial, fórmula, taxa, tempo, etc. O regime de juros compostos é o mais comum no sistema financeiro e, portanto, o mais útil para cálculos de problemas do dia-a-dia. Os juros gerados a cada período são incorporados ao principal para o cálculo dos juros do período seguinte. Chamamos de capitalização o momento em que os juros são incorporados ao principal. Após três meses de capitalização, temos: 1º mês: M =P.(1 + i) 2º mês: o principal é igual ao montante do mês anterior: M = P x (1 + i) x (1 + i) 3º mês: o principal é igual ao montante do mês anterior: M = P x (1 + i) x (1 + i) x (1 + i) Simplificando, obtemos a fórmula: M = P. (1 + i)n Importante: a taxa i tem que ser expressa na mesma medida de tempo de n, ou seja, taxa de juros ao mês para n meses. Para calcularmos apenas os juros, basta diminuir o principal do montante ao final do período: J=M-P Exemplo: Calcule o montante de um capital de R$6.000,00, aplicado a juros compostos, durante 1 ano, à taxa de 3,5% ao mês. (use log 1,035=0,0149 e log 1,509=0,1788) Resolução: P = R$6.000,00 t = 1 ano = 12 meses i = 3,5 % a.m. = 0,035 M=? Usando a fórmula M=P.(1+i)n, obtemos: M = 6000.(1+0,035)12 = 6000. (1,035)12 Fazendo x = 1,03512 e aplicando logaritmos, encontramos: log x = log 1,03512 => log x = 12 log 1,035 => log x = 0,1788 Então M = 6000.1,509 = 9054. Portanto o montante é R$9.054,00. => x = 1,509 Inflação Considerada um dos termômetros mais importantes da situação econômica de um país, a inflação está sempre presente no noticiário e tem influência direta nas operações financeiras. O que é ? Inflação é o aumento dos preços de produtos e serviços que causa a redução do nosso poder de compra. As pesquisas que indicam essa alta e a baixa de preços são divulgadas por várias instituições, como o Instituto Brasileiro de Geografia e Estatística (IBGE), a Fundação Getúlio Vargas (FGV) e a Fundação Instituto de Pesquisas Econômicas (FIPE). A mais utilizada pelo governo é a chamada Índice de Preços ao Consumidor Ampliado (IPCA), divulgada pelo IBGE. Geralmente, essas pesquisas são montadas a partir da análise da variação de preços nas principais capitais do país. Exercícios para casa: assista ao vídeo disponível neste link: < http://youtu.be/E48qCAcMdvI > e faça um resumo para próxima aula. Como a inflação afeta minha vida? A inflação afeta diretamente o valor do seu dinheiro. Ou seja, o quanto você consegue comprar com a mesma quantia. Você lembra quantos pãezinhos comprava com R$ 1 há dez anos? E quanto você compra hoje com o mesmo valor? Essa diferença é o reflexo da inflação. Fique atento! Veja alguns exemplos de como a inflação pode afetar seu orçamento: Serviços: diversos contratos prevêem reajustes de acordo com índices de inflação. É o caso de planos de saúde, aluguel de imóveis, energia elétrica e até pedágios. Gastos domésticos: se o índice indica aumento geral de inflação, você provavelmente já notou um aumento semelhante – muitas vezes, maior – no dia a dia. Compare o quanto tem gastado no supermercado ou no cabeleireiro, por exemplo. Investimentos: a inflação afeta diretamente o valor real dos seus rendimentos, diminuindo o valor do seu dinheiro e exigindo correção nos valores investidos periodicamente. Os R$ 100 mil acumulados ao longo de anos não terão o mesmo valor de compra se não forem corrigidos pela inflação. Dinheiro no colchão? Não! Aplique seu dinheiro para minimizar as perdas da inflação, ou seja, busque investimentos que possam proteger o valor aplicado. Crédito Do crediário na loja ao cartão de crédito, há diversas formas de crédito que fazem parte do dia a dia de todo mundo. Conheça as modalidades e aprenda a usá-las de modo consciente. O que é? Crédito é a oferta de uso de dinheiro por um determinado tempo, A base do crédito é a confiança: empresta-se o dinheiro confiando que ele será devolvido, com juros. Assim, o risco é um dos fatores mais importantes para a definição das condições de crédito. Quais são as modalidades de crédito? São várias as ofertas de crédito disponíveis. De acordo com o risco, o prazo e o volume das negociações, os juros mudam. Cartão de crédito: Um meio de pagamento útil, seguro e ágil, se usado com responsabilidade No Brasil, o uso dos cartões de crédito tem crescido muito nos últimos anos. Isso também é um reflexo do aumento de renda e do poder de compra dos brasileiros. Desde que sejam usados com responsabilidade, os cartões de crédito são um excelente meio de pagamento e organização orçamentária. Na prática, o cartão de crédito é como um empréstimo pré-aprovado, que uma instituição financeira dá ao seu cliente a partir da análise de dados como sua renda mensal. O cartão pode ser utilizado em vários estabelecimentos conveniados. Tanto os cartões básicos como os diferenciados podem ser nacionais, de uso exclusivo no Brasil, ou internacionais, para uso no Brasil e no exterior Segundo o Banco Central, os cartões de crédito, hoje, são divididos em duas grandes categorias: Básicos: usados exclusivamente para o pagamento de compras, contas ou serviços Diferenciados: além de permitir o pagamento de compras, são associados a programas de benefícios e recompensas. Vantagens de ter um cartão de crédito Os serviços e benefícios variam de acordo com o tipo de cartão e perfil do cliente. Os principais são: Parcelamento de compras Até 40 dias para pagamento de compras Programas de recompensas Compras no exterior Saque em dinheiro Empréstimo pessoal Conheça a sua fatura Fatura é o documento que descreve seus gastos e os valores que você deve pagar. Se você não receber a fatura do seu cartão de crédito até 2 dias antes do vencimento, ligue para a Central de Atendimento do cartão. As principais informações de uma fatura são: Saldo anterior: valor total da sua fatura no mês anterior Créditos: soma do valor pago por você no mês anterior e outros créditos, como estorno de despesas Débitos: somam dos valores das compras mais serviços, taxas, tarifas e encargos, se houver Saldo a pagar: o valor total que deve ser pago até o dia do vencimento da sua fatura Pagamento mínimo: é o menor valor que você pode pagar em relação à fatura. Ao optar pelo pagamento mínimo, você está financiando o valor em aberto mais juros na próxima fatura Data de vencimento: data limite para o pagamento de sua fatura. Se você pagar após essa data, além dos juros sobre o total da fatura também serão cobradas multas e outras penalidades previstas em contrato A fatura apresenta ainda outros dados como limite de crédito, crédito rotativo, taxas, encargos etc. Dicas para o uso consciente do cartão de crédito O cartão de crédito é pessoal e intransferível e somente você pode usá-lo Na hora da compra, antes de assinar o comprovante ou digitar a senha do cartão, confira se todas as informações, como por exemplo, número de parcelas e valor total da compra estão corretas Guarde sempre o comprovante de compra, pelo menos até o recebimento de sua fatura. Ele é seu aliado no controle e conferência das despesas Ao final das transações, confira se o seu cartão foi devolvido e guarde-o em lugar seguro Se você fizer compras em média 8 dias antes do vencimento de sua fatura, pode ganhar até 40 dias para pagá-las Pague as faturas sempre em dia e confira atentamente todos os lançamentos Em caso de perda, roubo, furto ou extravio, avise imediatamente à Central de Atendimento do emissor do cartão Não use o limite de crédito do seu cartão como um complemento de renda ou um segundo salário Planeje suas compras e faça com que elas caibam no seu bolso Só use o pagamento mínimo em uma emergência quando não houver outra alternativa para financiar a dívida. Observação Com o cartão, é possível realizar compras e centralizar os gastos na fatura mensal. Por seu uso, o cliente paga uma anuidade. Se os gastos são planejados e a fatura é paga em dia, no valor integral, o uso do cartão traz facilidade no dia a dia. Quando falta planejamento e as faturas são pagas em atraso, os altos juros podem transformar o cartão em um vilão do orçamento doméstico. Fique atento! Os pequenos valores também podem contribuir para o endividamento. Quer um exemplo? Aquele cafezinho no restaurante depois do almoço não custa muito e pode até parecer insignificante no dia a dia. Mas, faça as contas e veja qual será o peso no seu orçamento mensal se você tomar esse cafezinho todos os dias. “Cheque especial”: é o limite da conta corrente, uma espécie de empréstimo que o banco oferece de forma automática quando você usa mais dinheiro do que tem na conta e o saldo fica negativo. O valor devido é pago com altos juros. Por isso, recorra a essa modalidade apenas em caso de emergência, por poucos dias. Compra parcelada: o chamado crediário, comum em lojas, é a oferta de pagamento parcelado. Essa modalidade facilita a compra de produtos mais caros, mas geralmente prevê o pagamento de juros nas parcelas. Antes de adotar essa forma de pagamento, calcule o valor total do produto parcelado. Se possível, tente negociar um desconto e pagar à vista, pois quem tem dinheiro na mão tem maior poder de barganha. Empréstimos: os bancos oferecem várias modalidades de crédito pessoal aos seus correntistas. Eles podem servir tanto para realizar uma compra de valor alto, como para saldar dívidas de outras modalidades de crédito com juros mais altos. É importante se planejar para quitar as parcelas mensais no prazo e não se endividar. Crédito consignado: é uma modalidade de empréstimo em que as parcelas são descontadas diretamente da folha de pagamento. Por essa garantia, geralmente seus juros são mais baixos, é útil para lhe salvar de outras dívidas com juros maiores. Penhor: é uma modalidade de empréstimo em que o cliente oferece um bem de valor (obras de arte ou jóias, por exemplo) como garantia para o pagamento da dívida. Se ela não for quitada, o banco coloca o bem em leilão. Financiamento: é um empréstimo de longo prazo, geralmente usado para a compra de imóveis ou automóveis. Essa modalidade exige comprometimento por muitos meses. É importante planejar também os novos gastos que o bem adquirido trará para o orçamento. Leasing: é uma modalidade de financiamento em que o bem é adquirido em nome do banco e arrendado para o cliente até que a dívida seja quitada. Fique atento! Compare os juros oferecidos pelas modalidades de crédito e evite endividamentos. Entrou no limite ou não vai conseguir pagar a fatura integral do cartão? Consulte seu gerente sobre as ofertas de crédito pessoal disponível e pague juros mais baixos.

Download