MANUAL DO PARTICIPANTE Prof. Carlos Magno Oliveira 1 1.1 - Jogos Empresariais De acordo com FERREIRA (2005:23), os jogos de negócios representam uma técnica educacional dinâmica e relativamente nova, projetada para propiciar aos participantes um maior conhecimento em relação ao processo decisório empresarial. O mercado do jogo não é real – trata-se de uma simulação da realidade. No entanto, as situações competitivas com as quais os participantes se deparam são reais e, portanto, necessita-se apresentar e implementar soluções. Ainda de acordo com FERREIRA (2005:23), os jogos de negócios foram projetados para criar um ambiente desafiador, no qual o participante será frequentemente requisitado a demonstrar suas capacidades de aprender conceitos, analisar cenários e tomar decisões. O participante deve desenvolver estratégias e testá-las, comparando-as com as estratégias de seus concorrentes no mercado. Dessa forma, os jogos de negócios permitem aos participantes adquirirem uma vasta diversidade de conhecimentos sobre gestão de empresas, os quais poderão ser utilizados em processos decisórios reais. Para LOPES (2001:24) a utilização de jogos de empresas computadorizados na formação profissional, destacadamente, em cursos de pós-graduação em nível de especialização, decorre da constatação da efetividade dessa ferramenta didático-metodológica no desenvolvimento de habilidades cognitivas fundamentais para gestão de negócio. E o que é melhor, com satisfação para o participante, uma vez que a tecnologia do computador (multimídia) é bastante acessível (pelo menos ao público universitário), é possível e desejável usar tal recurso para apoiar estudos de caso em administração. As vantagens, no que se refere à ordem educacional estão ligadas à possibilidade de aproximar a realidade da sala de aula. O uso da multimídia pode melhorar significativamente a qualidade das simulações proporcionadas pelo método de caso. O caso multimídia permite grande flexibilidade e possibilidade de integração de conhecimentos de administração geral, marketing, produção, finanças e recursos humanos. 2 1.1.1 – O Jogo O Jogo Universitário Empresarial, ou Jogo de Negócios Universitário, foi desenvolvido com o propósito de proporcionar aos participantes uma experiência na definição e implantação de estratégias competitivas de negócios e na tomada de decisões gerenciais sob condições que permitam sua análise e discussão. O Jogo de Negócios Universitário oferece uma oportunidade para a tomada de decisões num ambiente empresarial simulado, em resposta a pressões dos concorrentes e a mudanças na conjuntura econômica. Em essência, a simulação possibilita um estudo de caso dinâmico, onde as decisões são implantadas e os resultados servem como feedback, para reproduzir um ambiente realista que favoreça o exame de estratégias de longo prazo. A cada período simulado (que corresponde a um mês virtual), até vinte decisões são tomadas, dentre elas: preços, investimentos em propaganda/promoção, pesquisa e desenvolvimento, volume de produção para cada um dos três produtos fabricados, número de trabalhadores, salário médio mensal, total de benefícios concedidos aos trabalhadores, capacidade de montagem da fábrica, empréstimos, aplicações financeiras e dividendos distribuídos. Cada empresa recebe uma folha de decisão conforme modelo exemplificado no Anexo I. Serão simulados, em total, oito períodos. A cada quadrimestre cabe à equipe estabelecer, antecipadamente, os critérios pelo qual sua empresa será avaliada: valor de mercado (ação), retorno sobre o patrimônio líquido, parcela de mercado e lucro total. Devem ser atribuídos dez pontos (pesos) à combinação desses quatro objetivos, sendo que deve ser atribuído pelo menos um ponto para cada e não mais que cinco a qualquer um. A melhor do ranking receberá número de ordem oito e a pior um, as demais receberão números proporcionais dentro dessa escala. Para chegar ao resultado do período, basta multiplicar o número de ordem pelo peso atribuído ao objetivo. Esses valores serão somados para todas as metas, logo, quanto melhor e mais coerentemente forem alcançadas as metas, maior o resultado final da equipe. Ao final do jogo serão levados em conta os resultados de cada período através de uma média ponderada desses resultados, onde os pesos da ponderação serão os números dos períodos correspondentes. A empresa que obtiver maior média será a vencedora do Jogo de Negócios Universitário. 1.1.2 – Relatórios Após a simulação de cada período, as empresas recebem relatórios. Nesses 3 relatórios estarão informações sobre a empresa e algumas informações sobre o mercado. A análise dessas informações é de grande importância para a tomada de decisões do mês seguinte. Somente nos primeiros dois meses as empresas receberão esses relatórios sem nenhum custo. Após esse período as seguintes informações somente constarão dos relatórios caso a empresa deseje pagar por elas: Vendas perdidas de cada produto (R$ 1.000,00 por produto); Lançamentos da Conta Caixa (R$ 20.000,00). Outras informações publicadas pelo Árbitro, mas que não constam desses relatórios, também podem ser compradas a partir do mês de março: Preços praticados pela concorrência (R$ 2.000,00 por produto); Parcelas de Mercado de todas as empresas (R$ 10.000,00 por produto); Estatísticas do mês, valores – mínimos, médios e máximos – de toda a concorrência (R$ 500,00 por item) no que se refere a: Propaganda desktop, Propaganda notebook, Propaganda workstation, Pesquisa desktop, Pesquisa notebook, Pesquisa workstation, Capacidade de Máquina, Número de Trabalhadores, Salário médio mensal, Benefícios aos Trabalhadores, Receita Bruta de Vendas, Lucro Líquido, Dividendos e Valor da Ação. 1.1.3 – Empresas Os participantes serão subdivididos em equipes que constituem um Setor Industrial que representa uma Reserva de Mercado de Microcomputadores. Sendo que, cada equipe formará uma empresa fabricante de microcomputadores e se responsabilizará pela sua administração. O termo microcomputador engloba diferentes tipos de máquinas: computadores simples para jogos eletrônicos, computadores pessoais (Desktop, Laptop, Notebook, Handheld, Palmtop) e sofisticadas estações de trabalho utilizadas, principalmente, para CAD/CAM (projeto e fabricação auxiliados por computador). A característica que unifica a indústria é o uso de uma unidade central de processamento – CPU – em um chip. A Reserva de Mercado de Informática de Microcomputadores, conforme estabelecida por lei, permitiu que empresas de igual porte e dimensão competissem no mercado. Essas empresas montam e vendem produtos com tecnologia e preços de venda praticamente idênticos. 4 1.1.4 – Produtos Para AYROSA (2006:63) um produto é algo, seja um bem ou um serviço, que atenda a uma necessidade, seja valorizado por atender a esta necessidade e possa ser trocado. Por produto entendemos, então, de maneira indistintamente, tanto bens quanto serviços. KOTLER e ARMSTRONG (1999:190) definem produto como qualquer coisa que possa ser oferecida a um mercado para atenção, aquisição, uso ou consumo, e que possa satisfazer a um desejo ou necessidade. De forma mais ampla, os produtos incluem objetos físicos, serviços, pessoas, locais, organizações, idéias ou combinações desses elementos. Cada empresa do Jogo de Negócios Universitário que competirá entre si na produção e venda de três diferentes produtos: Desktops, Notebooks e Workstations. O principal desses produtos é o microcomputador Desktop. O Notebook possui melhor qualidade, quanto à utilidade e ao estilo, além de exercer maior atração sobre o comprador e, por fim, a Workstation é uma sofisticada estação de trabalho para projetos CAD/CAM. A procura por esses produtos apresenta algumas oscilações, sendo que a demanda de desktop está diminuindo, ao passo que, a demanda por notebooks e workstations apresenta crescimento. Isso indica que os consumidores estão procurando por produtos com mais qualidade. A tabela abaixo apresenta a demanda mensal, por produto, dos últimos quatro anos: Desktop Ano Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez -3 522 472 768 729 613 636 740 903 639 651 536 796 -2 634 540 700 652 514 527 559 681 437 384 279 352 -1 270 315 490 538 455 438 605 747 579 526 374 462 0 359 353 512 454 414 394 450 572 428 399 302 380 Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Notebook Ano Jan 5 -3 114 113 176 172 161 150 193 225 178 172 143 206 -2 177 168 207 202 164 155 190 217 141 139 101 129 -1 98 109 189 218 185 184 248 313 230 241 159 217 0 176 160 245 238 197 187 242 293 234 216 166 233 Workstation Ano Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez -3 0 0 0 0 2 2 4 6 5 7 5 10 -2 9 9 13 13 12 12 14 20 13 12 10 12 -1 10 12 22 24 21 23 31 39 31 33 23 30 0 26 23 38 37 30 33 42 52 40 39 32 42 Para KOTLER e ARMSTRONG (1999:145) os mercados consistem em compradores, que diferem várias formas – quanto aos desejos, recursos, localidades, atitudes de compra e práticas de compra. Como os compradores têm necessidades e desejos próprios, tudo funciona como se cada um deles fosse um mercado potencial em separado. Portanto, a forma ideal seria a empresa planejar um programa de marketing em separado para cada comprador. Os produtos fabricados são vendidos tanto para clientes individuais como para empresas. O mercado de microcomputadores inclui quatro segmentos: empresarial, educacional, doméstico e governamental. O segmento de computadores usados em negócios é importante, devido à alta lucratividade potencial e à quantidade de máquinas vendidas para cada companhia. As altas margens de lucro atraem os mais importantes fabricantes de computadores. A importância do segmento educacional reside em seu potencial de longo prazo. Embora esse segmento ofereça margens de lucro menores do que o segmento empresarial, contatos antecipados com o usuário levavam a crer que ele geraria para a marca uma lealdade de longo prazo. Como conseqüência disso, a maioria dos fabricantes dispensa a esse segmento 6 atenção especial, cobrando menores preços e doando equipamento e software. Essa estratégia de marketing também ajuda a estimular a demanda derivada para uso doméstico. O usuário típico do computador de uso doméstico utiliza-o principalmente para jogos e fins educacionais. A maioria adquire o microcomputador em lojas ou departamentos especializados em computação. O Governo constitui um segmento diferente daquele orientado para empresas porque seus órgãos têm necessidades e processos de aquisição diferentes, havendo grandes volumes de aquisições. Entretanto, essa enorme demanda estimula a concorrência entre os fabricantes; a crescente competição reflete-se na pressão por preços mais baixos. 1.1.5 – Forças em Competição Ao criar a Reserva, a idéia básica do Governo era permitir o desenvolvimento de empresas capazes de “projetar, desenvolver e fabricar microcomputadores para empresas e para usuários profissionais”. O que se tem observado nestes últimos anos de atuação da Reserva é certa ausência de competitividade entre as empresas. Pouquíssimos investimentos para o desenvolvimento de novos produtos – ou mesmo para o aperfeiçoamento dos já existentes – e preços praticamente idênticos, fazem com que o Governo comece a repensar o futuro da Reserva. 1.1.5.1 – Barreiras à entrada Conforme BERTERO e CURADO (2005:28) a entrada em um ramo pode ter barreiras maiores ou menores e a natureza dessas barreiras também é variada. Dessa maneira, podemos ver necessidades de investimento. Quando o montante a ser investido é muito alto, diz-se que há barreiras elevadas. Pode haver ainda barreiras de natureza legal à entrada em um determinado ramo. Essas barreiras são destinadas a proteger empresas de determinados países ou regiões. Com relação ao Jogo de Negócios Universitário, até o momento, o governo limita o número de empresas concorrentes na indústria de microcomputadores às empresas já autorizadas. 7 1.1.5.2 – Diferenciação dos produtos Para AYROSA (2006:59) diferenciar é dar ao produto ou ao serviço características que o façam significativamente distinto da concorrência A diferenciação entre os produtos das empresas praticamente inexiste, já que todas partiram da aquisição de tecnologias disponíveis no mercado internacional e de lá para cá, nenhum esforço de desenvolvimento foi por elas realizado. 1.1.5.3 – Capital Social Para IUDÍCIBUS (1998:78) o Capital Social é o valor previsto em contrato ou estatuto, que forma a participação (em dinheiro, bens ou direitos) dos sócios ou acionistas na empresa. No Jogo de Negócios Universitário cada empresa dispõe de um capital inicial de cerca de R$ 5.000.000,00 (cinco milhões de reais) e atua há cerca de quatro anos nesse mercado. 1.1.5.4. – Barreiras à saída Para BERTERO e CURADO (2005:28) aqui estamos diante das dificuldades maiores ou menores de se deixar um ramo. Quanto mais elevadas forem as barreiras de saída, dificultando o abandono, maior será a competição entre as empresas que permanecem. As barreiras de saída elevadas não só torna a competição entre as empresas remanescentes muito acirrada, como também faz com que se leve a operação até o limite, ou seja, só sendo abandonada quando se torna gravosa. Sair da competição é uma decisão única da administração da Reserva, sendo, portanto, bastante altas as barreiras à saída. 1.1.5.5 – Compradores Conforme AYROSA (2006:03) o comprador é uma pessoa ou unidade organizacional que participa de uma transação. O mercado possui dois tipos de compradores: o cliente habitual, fiel à marca, que está comprando e está satisfeito com o produto, e o cliente 8 volúvel, exigente, que pesquisa todos os produtos do mercado antes de comprar. A tendência do mercado é de a maioria dos compradores utilizar o produto até tornar-se um comprador habitual e, então, continuar comprando sem examinar as outras alternativas, a menos que o preço do seu produto aumente. Nesse caso, os compradores habituais passam a se tornar volúveis. Normalmente, quanto maior for o preço, menor será o número de compradores habituais. Em caso de produto em falta, o comprador não costuma esperar e volta-se para os produtos alternativos. Um comprador volúvel avalia todos os produtos que atendem as suas necessidades de preço, qualidade e disponibilidade, além de ser influenciado pela promoção e pelo desenvolvimento do produto. 1.1.5.6 – Fornecedores De acordo com AYROSA (2006:20) fornecedores são indústrias que têm como clientes a empresa que estamos analisando. Fornecem matéria-prima, suprimentos, serviços de informação, propaganda, serviços de apoio etc. Para KOTLER e ARMSTRONG (1999:47) os fornecedores correspondem a um elo importante no sistema geral da empresa de “oferta de valor”. Eles provêem os recursos necessários para a empresa produzir seus bens e serviços, e podem afetar seriamente o marketing. O aumento dos custos dos suprimentos pode forçar o aumento dos preços, prejudicando assim o volume das vendas da empresa. Para MARTINS e ALT (2001:263) o papel dos fornecedores dentro da logística moderna é o de parceiros operacionais. Esse conceito exige um relacionamento aberto, que compreende desde o desenvolvimento conjunto do produto até contratos de fornecimento com preços, qualidade e prazos sujeitos a uma mútua administração, visando a conservação do mercado pela contínua satisfação do cliente. A indústria de computadores utiliza insumos tais como: chips, placas, fontes de energia, gabinetes, discos rígidos, drivers, teclados, monitores de vídeo. A maioria dos fornecedores são empresas de pequeno porte e não diversificadas. Porém estão em grande quantidade e por isso não detêm muito poder sobre os fabricantes. 9 1.1.6 – A empresa ALFA A empresa ALFA S/A foi constituída como uma empresa de capital aberto, há cerca de quatro anos, com o intuito de competir na reserva recém criada pelo governo, com um capital de R$ 5.000.000,00. 1.1.7 – Estratégias A empresa optou pela fabricação de equipamentos IBM-compatíveis. Tendo em vista previsões quanto à demanda dos produtos, decidiram pela fabricação de três diferentes produtos: Desktops, Notebooks e Workstations. Em relação ao porte da unidade fabril, foi construída uma fábrica com capacidade instalada de 900 unidades. Para isso, foi necessário um investimento de R$ 4.500.000,00, que, num primeiro momento deixou a empresa com dificuldades de capital de giro, obrigando a recorrer aos bancos. Até dezembro do último ano de atividade (ano 0) a empresa lucrou R$ 800.000,00 mil o que representa 16% do capital inicial, dos quais R$ 500.000,00 mil foram distribuídos como dividendos aos acionistas. Foi verificado que a atividade comercial poderia ter sido mais intensa, caso tivesse sido feito um bom investimento em promoção e propaganda, assim como também investimentos em pesquisa e desenvolvimento, que conduziriam a produtos realmente diferenciados do resto do mercado. 1.1.8 – Estrutura Organizacional Embora produzindo e comercializando três diferentes produtos, as decisões da ALFA são centradas e organizadas em áreas funcionais: marketing e vendas, finanças, recursos humanos e produção/operações. O Custo de Administração de cada empresa é de aproximadamente R$ 50.000,00 ao mês, sendo variável de acordo com o porte das instalações e os níveis de produção e vendas no mês. 10 1.1.9 – Fábricas De acordo com SLACK et al (1999:254) a definição da capacidade de uma operação é o máximo nível de atividade de valor adicionado em determinado período de tempo, que o processo pode realizar sob condições normais de operação. Ainda segundo SLACK et al (1999:254) muitas organizações operam abaixo de sua capacidade máxima de processamento, seja porque a demanda é insuficiente para “preencher” completamente sua capacidade, seja por uma política deliberada, de forma que a operação possa responder rapidamente a cada novo pedido. Com freqüência, entretanto, as organizações encontram-se com algumas partes de sua operação funcionando abaixo de sua capacidade, ou seja, com ociosidade, enquanto outras partes estão em sua capacidade “máxima”. São as partes que estão trabalhando na sua capacidade máxima que são as restrições de capacidade de toda a operação. A capacidade inicial de cada unidade fabril, no jogo, é de 900 unidades / mês, tendo ela custado R$ 4.500.000,00 Esse investimento sofre uma depreciação à base de 0,8 por cento / mês (aproximadamente 10% ao ano) que, para o montante investido, equivale a R$ 36.000,00, contabilizados sob o título Depreciação, no Demonstrativo de Resultados. A depreciação ocorre no final do mês e também se reflete na redução da capacidade de produção do mês seguinte. Portanto, a capacidade de produção também sofre um decréscimo de 0,8% no final de cada mês, a menos que seja mantida constante, com um Reinvestimento em Máquinas equivalente. Ou seja, sendo de 900 unidades a capacidade da fábrica, é necessário um reinvestimento de R$ 36.000,00 para que a capacidade não seja reduzida para, aproximadamente, 893 unidades no próximo mês. Por outro lado, é possível ampliar a capacidade da fábrica. A cada unidade adicional de capacidade mensal é necessário investir R$ 5.000,00. Mas, seja qual for a dimensão da ampliação, ela só estará disponível no mês seguinte. Por exemplo, para ampliar a capacidade da fábrica, de 900 neste mês para 950 no próximo mês, é preciso desembolsar, agora, os R$ 36.000,00 do reinvestimento (para cobrir a depreciação) e mais R$ 250.000,00 (isto é, 50 x R$ 5.000,00) para a ampliação. As Despesas Adicionais, que também aparecem no Demonstrativo de Resultados, estão associadas à compra de capacidade instalada. Elas são pequenas, para taxas de expansão moderadas, mas elevam-se a mais de R$ 30.000,00, para uma expansão de 100 unidades, e acima de R$ 100.000,00, se a expansão for de 200 unidades, em qualquer mês. 11 É importante saber que não é possível vender capacidade instalada; ela só poderá ser reduzida através da depreciação e deterioração, ou seja, à mesma taxa de 0,8% ao mês. Se necessário, até 20% da capacidade instalada da fábrica poderá ser realizada em instalações de terceiros (isto é, produção fora das instalações da fábrica, porém utilizando o seu próprio pessoal). Essa produção intensiva tem um custo adicional de R$ 500,00 para cada unidade executada fora. Portanto, para a atual capacidade de 900 unidades, pode-se utilizar outras 180 unidades terceirizadas. O uso da capacidade da fábrica varia de um produto para outro, conforme a tabela no anexo II. 1.1.10 – Recursos Humanos De acordo com CHIAVENATO (2002:25) as organizações dependem de pessoas para proporcionar-lhes o necessário planejamento e organização, para dirigi-las e controla-las e para fazê-las operar e funcionar. Não há organização sem pessoas. Toda organização é constituída de pessoas e delas dependem para seu sucesso e continuidade. Nos meses de janeiro a março, o contingente humano na produção da fábrica foi de 300 funcionários que trabalham o equivalente a 160 horas mensais, cada um, tendo o salário médio de R$ 480,00. Porém, o custo desse trabalhador para a empresa é o dobro, visto que os encargos trabalhistas montam a 100% do salário do trabalhador Os salários e os benefícios, inclusive participação nos lucros, para os trabalhadores podem ser aumentados sempre que se desejar, porém não podem ser reduzidos. Os trabalhadores contratados têm o seu salário mensal garantido, isto é, serão pagos mesmo que não possam produzir devido a limitações na capacidade instalada da fábrica ou por outras causas eventuais. Os trabalhadores da produção podem ser contratados e dispensados no começo de cada mês, sem custos de contratação ou dispensa, sob a condição, porém, de que tal acréscimo ou redução total da força de trabalho não exceda a 10% da força de trabalho do mês anterior. Os novos trabalhadores são, de imediato, totalmente produtivos. A produção de um desktop exige cerca de 50 horas de trabalho produtivo, a de notebook exige 100 e a de uma workstation exige 200. Os produtos a serem fabricados no mês são automaticamente distribuídos entre os trabalhadores, porém se o número de trabalhadores 12 for insuficiente, automaticamente eles farão horas extras, ao custo de uma vez e meia o custo da hora normal. Entretanto, as horas extras por empregado não poderão exceder a 32 horas por mês. Se não houver trabalhadores suficientes para executar a produção programada (utilizando horas extras), então, a produção dos três produtos serão reduzida proporcionalmente. 1.1.11 – Insumos para a produção Os insumos para a produção também podem ser definidos como matéria-prima. Que de acordo com MARTINS e ALT (2001:94) são os materiais que incorporam ao produto final, incluindo os de embalagem. Os insumos são: chips, placas, fontes de energia, gabinetes, disco rígidos, drivers, teclados, monitores de vídeo, entre outros. Durante o ano anterior, o custo dos insumos por equipamento produzido foi: R$ 850,00 para desktop, R$ 1.100,00 para notebook e R$ 1.900,00 para workstation. Em momento algum houve dificuldade com o fornecimento dos diferentes materiais e equipamentos. Quando necessário, sempre encontramos alternativas em tempo hábil e a preços condizentes com os praticados pelo mercado. Dessa forma, os insumos são considerados disponíveis e, portanto, adquiridos automaticamente conforme a necessidade de produção. 1.1.12 – Custos de produção Conforme SLACK et al (1999:287) o custo de produção é o custo que foi produzido no período. Representa o esforço da empresa para transformar o material, adquirido do fornecedor, em produto acabado. É a soma da mão-de-obra direta mais os gastos gerais de fabricação. O custo unitário padrão, válido durante todo este último ano, é apresentado no anexo III, que espelha os dados apresentados nos itens anteriores. Os estoques de produtos são contabilizados pelos valores dos custos unitários padrão, isto é, de R$ 1.150 para cada desktop, R$ 1.700 para cada notebook, R$ 3.100 para cada workstation. Para se chegar a esse custo, parte-se do pressuposto de que os produtos 13 ocuparam exatamente toda a mão-de-obra disponível. Caso ocorra ociosidade ou o uso de horas extras, isso terá seus valores equivalentes em reais avaliados e levados diretamente a lucros e perdas. Devido aos custos fixos, a operação em larga escala normalmente resulta em menores custos unitários totais. Uma produção insuficiente (em relação às vendas potenciais) resulta na perda de receita, pela perda de vendas, enquanto uma produção excessiva acarreta grandes estoques e maiores despesas para sua manutenção. 1.1.13 – Estoques de Produtos De acordo com SLACK et al (1999:278) estoque é definido como a acumulação armazenada de recursos materiais em um sistema de transformação. Em janeiro do ano 0, a empresa possuía um grande volume de estoque: 300 desktops, 150 notebooks e 50 workstations. Ao terminar o ano, tinha respectivamente, 61, 8 e 2. Essa diminuição foi planejada, tendo em vista a percepção de que a manutenção de estoque mostrou-se excessivamente cara. Por qualquer um dos três produtos era pago R$ 200,00. Esse custo aparece contabilizado no demonstrativo de resultados sob título de custo de estocagem. Ainda segundo SLACK et al (1999:279) estes custos estão associados à margem física dos bens. Locação, climatização e iluminação do armazém podem ser caros, especialmente quando são requeridas condições especiais, como baixa temperatura ou armazenagem de alta segurança. 1.1.14 – Marketing KOTLER e ARMSTRONG (1999:03) definem marketing como o processo social e gerencial através do qual indivíduos e grupos obtêm aquilo que desejam e de que necessitam, criando e trocando produtos e valores uns com os outros. 1.1.14.1 – Preço A decisão do preço é talvez a mais importante da empresa. Para FERREIRA (2005:86) o preço é um dos principais indicadores do valor que uma empresa entrega a seus 14 clientes. Ele é a expressão do valor monetário dos benefícios que a empresa acredita que seus produtos ou serviços trazem para seus clientes. Caso o preço não seja devidamente ajustado, põe em risco todos os demais componentes da estratégia de marketing da empresa. Os preços praticados pelos três produtos permaneciam praticamente inalterados durante todo o ano desktop, R$ 1.500,00; notebook, R$ 2.800,00 e workstation R$5.000,00. A concorrência também manteve os preços nos mesmos patamares, o que gerava críticas às empresas da reserva que estavam vendendo a preços idênticos e excessivamente altos, por estarem protegidas pela reserva de mercado. O preço transmite uma grande diversidade de informações sobre as empresas: define a quem, dentro do mercado, se dirige o produto e como a empresa se coloca em relação aos produtos ou serviços de seus concorrentes. O governo limita os preços de cada produto em um patamar mínimo e máximo, conforme o Anexo IV. 1.1.14.2 – Propaganda e Promoção De acordo com FERREIRA (2005:85) a variável da promoção inclui todas as formas utilizadas por sua empresa para se comunicar com o mercado que está tentando atingir. Seus instrumentos de comunicação incluem propaganda, promoção de vendas e atividades da equipe de vendas. O ponto de partida para essa estratégia está na determinação do orçamento de propaganda e promoção. Quando estiver decidido o valor total a ser gasto com propaganda a empresa deve alocar parte do orçamento a cada um de seus produtos. Com relação ao jogo em si, os gastos com promoção e propaganda foram definidos logo no início do último ano e sofreram pelo fato de, naquela ocasião, o excesso de investimentos nas instalações da fábrica em muito terem diminuído o capital de giro necessário para tocar o negócio. Foram decididos por investimentos mensais de R$ 100.000,00 em desktops, R$ 50.000,00 para notebooks e R$ 20.000,00 para workstation. Entretanto, acredita-se que os bons resultados desse último ano possam levar a investimentos mais pesados. Particularmente no tocante ao Desktop, que é hoje quase uma commodity, pois não apresenta praticamente nenhum diferencial em relação aos produtos equivalentes da concorrência, é necessária grande atividade promocional para a manutenção 15 dos atuais patamares de venda. A demanda efetuada pelos compradores volúveis é muito influenciada por gastos com promoções, que incluem propaganda, colocação de anúncios em pontos de venda, esforços de venda, etc. Os gastos com promoção têm um impacto imediato, e seus efeitos permanecem por vários meses. A promoção de um produto não influencia as vendas de outro produto. 1.1.14.3 – Pesquisa e desenvolvimento De acordo com DORNELAS (2001:137) qualquer empresa que comercialize produtos de base tecnológica, necessariamente, deve possuir uma política interna de pesquisa e desenvolvimento. As empresas, portanto, devem prever um orçamento, significativo, para P&D. Durante o último ano, os investimentos em Pesquisa e Desenvolvimento foram nulos para desktop e para notebook, e muito baixos (R$ 10.000,00) para workstation. Apesar disso, esses fatores não prejudicaram as vendas que foram bastante satisfatórias. Entretanto, a insatisfação junto ao governo é bastante grande. Os que desejam o fim da reserva argumentam que o propósito básico de sua criação, que é “gerar tecnologia própria dentro do país”, não será jamais será alcançado. A demanda é estimulada pelo aperfeiçoamento no produto, na sua qualidade e aparência. Os gastos com desenvolvimento, que afetam tanto o produto como sua embalagem, exercem alguma influência já no próprio mês. Esses gastos, em longo prazo, também têm impacto maior que a promoção, e assim como ocorre com a promoção, os esforços no desenvolvimento de um produto não influenciam o de outro. Tanto em promoção e propaganda, como em desenvolvimento do produto, as reduções nos investimentos são sentidas mais rapidamente que os aumentos. Portanto, atitudes vacilantes nesta área são menos eficazes do que uma política de gastos constantes. 1.1.15 – Gerência Financeira 1.1.15.1 – Empréstimos bancários Em curto prazo, a empresa pode solicitar empréstimos a bancos. A taxa de juros 16 depende da taxa de juros em geral, e da posição financeira e do desempenho da empresa. Esses empréstimos têm prazo de 30 dias (um mês) e são renováveis à taxa de juros do mês corrente, taxa essa fornecida no Relatório da Empresa. Durante todo o ano que passou a taxa de empréstimo foi de 3,45% ao mês, debitados no próprio mês do empréstimo. A empresa começou o ano passado com um empréstimo de R$ 300.000 e com uma despesa financeira de R$ 10.350. Esses empréstimos foram mantidos durante todo o primeiro semestre. A partir daí, devido principalmente à redução nos níveis de estoques de produtos acabados, a situação financeira melhorou e não foram necessários mais empréstimos. Se for necessário, o nível de empréstimos que a empresa deseja é registrado, a cada mês, no momento da tomada de decisão. O empréstimo máximo permitido para cada mês é igual a 50% do patrimônio líquido do final do mês anterior. Se o empréstimo solicitado for maior que esse valor, automaticamente será reduzido. O crédito rotativo também está disponível para a empresa que apresenta saldo de caixa negativo (saque a descoberto), sendo ao saldo aplicada uma taxa de juros de 6% ao mês, taxa essa que aumenta não só as despesas com juros, mas também o próprio saldo negativo da empresa. 1.1.15.2 – Aplicações Financeiras A empresa pode aplicar os recursos excedentes em papéis comerciais, títulos de curto prazo e títulos de governo. Para tanto, a empresa instrui seu banco o valor a ser investido. O rendimento médio varia de acordo com a conjuntura econômica, entretanto, no último ano permaneceu nos 3% ao mês, que são creditados dentro do próprio mês da aplicação. O registro na folha de decisões deve ser feito pela quantia total que a empresa deseja manter investido no mês corrente. Portanto, zero significa que a empresa não deseja ter dinheiro investido em aplicações financeiras e irá reduzir qualquer investimento anterior a zero. No ano que passou, no mês de julho, do ano que passou, a empresa começou com uma aplicação de R$ 500.000,00 que rendeu 3% de receita financeira, isto é R$ 15.000,00. O volume aplicado foi aumentando ao longo do ano, atingindo o ápice em novembro, com o valor de R$ 1.000.000,00. 17 1.1.15.3 – Distribuição de dividendos De acordo com GITMAN (2002:37) dividendos são distribuições periódicas de lucros aos acionistas de uma empresa. Porém, antes de os dividendos serem distribuídos todos os outros credores da empresa (empregados, bancos, governo etc) devem ser satisfeitos. A empresa pode distribuir dividendos a cada período, bastando informar o valor a ser distribuído. A única condição para isso é a de que existam lucros acumulados suficientes, caso não os possua, a distribuição se limitará ao valor dos lucros acumulados no período. Os lucros acumulados no final do ano, que não foram distribuídos como participações nos lucros, serão automaticamente incorporados ao capital da empresa. Ao fim de dezembro a empresa possuía um volume de aplicação de R$ 500.000,00, pois foi feito caixa com os outros R$ 500.000,00, para fazer frente ao pagamento de dividendos aos acionistas. Os lucros acumulados no final do ano que não foram distribuídos como participação nos lucros, para diretores ou trabalhadores da empresa, nem como dividendos, para acionistas, são automaticamente incorporados ao capital da empresa. Desse modo, a partir de janeiro do próximo ano, a empresa contará com um capital de R$ 5.300.000,00. 1.1.15.4 – Valor da ação Para GITMAN (2002:502) o valor de uma ação em um dado ponto no tempo é determinado por seu retorno e risco esperados. Dessa forma, o valor da ação é um fator importante. O preço de mercado das ações resulta da magnitude e da tendência dos lucros auferidos por ela, pelos dividendos que ela distribui aos seus acionistas e pela tendência de crescimento que ela apresenta. Em geral, o valor da ação de uma empresa reflete muito mais o modo como o mercado prevê o futuro da empresa do que seu desempenho passado recente. O mercado tende a valorizar mais os lucros e dividendos estáveis e previsíveis do que os oscilantes e, portanto, imprevisíveis. O crescimento em dividendos são apreciados, desde que o mercado perceba que eles tendem a crescer no futuro. A empresa tem, em poder público, 500.000 ações cujo preço de mercado, de dezembro último, era de R$ 18,76. 18 1.1.15.5 – Desempenho financeiro O último ano foi bom para a atuação da empresa, cujo faturamento de R$ 16.100.000,00 trouxe um lucro de R$ 800.000,00, dos quais R$ 500.000,00 retornaram as mãos dos acionistas sob forma de dividendos. O retorno sobre o capital inicial, de R$ 500.000,00, foi de 16% . E em termos de capacidade de investimento, no ano que se inicia a empresa tem sobra de caixa de R$ 700.000,00 (incluindo o R$ 500.000,00 que, em dezembro, estava em aplicações financeiras). Ao final do mês de dezembro, do ano 0, a empresa ALFA S/A apresentou as seguintes demonstrações financeiras: DEMONSTRATIVO DE RESULTADOS CONTA CAIXA SALDO INICIAL (+) Devolução de Aplicação (-) Pagamento de Empréstimo (-) Pagamento de Crédito Rotativo $ 117.433,50 $ 1.000.000,00 $ 0,00 NOVO SALDO $ 0,00 $ 1.117.433,50 TOTAL DE ENTRADAS $ 1.385.400,00 (+) Receita de Vendas (+) Receita Financeira (+) Receita com Venda de Ações TOTAL DE SAÍDAS (-) Custo de Produtos Produzidos (-) Promoção (-) Pesquisa e Desenvolvimento (-) Custo de Administração (-) Despesas Adicionais $ 1.370.400,00 $ 15.000,00 $ 0,00 $ 1.787.080,00 $ 941.500,00 $ 170.000,00 $ 10.000,00 $ 42.500,00 $ 0,00 $ 1.370.400,00 (+) Receita de Vendas (-) Custo de Produtos Vendidos $ 935.100,00 LUCRO BRUTO $ 435.300,00 (-) Promoção (-) Pesquisa e Desenvolvimento $ 170.000,00 $ 10.000,00 (-) Custo de Administração (-) Despesas Adicionais $ 42.500,00 $ 0.00 (-) Mão-de-obra Indireta (-) Custo com Hora Extra $ 16,800.00 $ 4.500,00 (-) Produção Intensiva (-) Custo de Estocagem $ 26.500,00 $ 14.200,00 (-) Depreciação (-) Informações e Pesquisas (-) Benefícios aos Trabalhadores $ 36,000.00 $ 0,00 LUCRO OPERACIONAL $ 131.600,00 (+) Receita Financeira $ 0,00 $ 15.000,00 19 (-) Mão-de-obra Indireta (-) Custo com Hora Extra $ 0,00 $ 4.500,00 (-) Produção Intensiva (-) Custo de Estocagem (-) Reinvestimento em Máquinas (-) Informações e Pesquisas (-) Benefícios aos Trabalhadores (-) Despesa Financeira (-) Imposto de Renda (-) Participação nos Lucros (-) Dividendos Distribuídos $ 26.500,00 $ 14.200,00 $ 0,00 $ 0,00 $ 43.980,00 $ 0,00 $ 500.000,00 SALDO FINAL ANTES $ 713.653,50 $ 36.000,00 $ 0,00 (+) Empréstimo (+) Crédito rotativo (-) Aplicação SALDO FINAL $ 0,00 $ 0,00 $ 500,000.00 $ 213,653.50 (-) Despesas Financeiras $ 0,00 LUCRO ANTES DO IMPOSTO $ 146.600,00 (-) Imposto de Renda $ 43.980,00 LUCRO LÍQUIDO DO EXERCÍCIO $ 102.620,00 Conta Lucros/Prejuízos Acumulados Resultados Anteriores Acumulados $ 700.983,50 (+) Lucro Líquido do Exercício $ 102.620,00 (-) Participação nos Lucros $ 0,00 (-) Dividendos Distribuídos $ 500,000.00 Resultado Acumulado Atual $ 303.603,50 1.1.16 – O futuro Um dos problemas a serem enfrentados pelas novas empresas é o da capacidade da fábrica, que já se encontra em seu limite. No último mês de dezembro foram pagos R$ 26.500,00 a título de Produção Intensiva, ou seja, pela utilização de capacidade de terceiros. A força de trabalho também está sendo utilizada em horas extras que, em dezembro, representaram R$ 4.500,00, que foram contabilizados como custo com hora extra. Em compensação, o volume de produtos em estoque é muito inferior ao do início do ano. Por um lado, isto é bom, porque não acarreta grandes custos de estocagem; por outro, é ruim, já que eventuais incrementos na demanda podem significar perdas de vendas e, portanto, de espaço para a concorrência. Porém, sem dúvida, o que mais preocupa a empresa XYZ é a crítica à reserva de mercado, cada vez mais acirrada, tanto do lado dos outros setores da economia quanto do governo. Os empresários sentem-se prejudicados por não poderem importar, para uso em suas empresas, o que existe de mais moderno na área de microcomputadores. Alegam que 20 pagam preços absurdos por máquinas tecnologicamente ultrapassadas. Já o governo critica a falta de competição autêntica, entre as empresas da reserva e a ausência de investimento no desenvolvimento de tecnologia própria, o que contraria os objetivos da reserva. Entre as empresas da reserva existe certa tendência a aumentarem o nível de competição, o que certamente implicará maiores investimentos em qualidade e produtividade, foco em custos e preços mais competitivos, tudo isso alinhado aos padrões internacionais. 21 Bibliografia AYROSA, Eduardo. Construindo o Marketing Empresarial. Rio de Janeiro: FGV, 2006. BERTERO, Carlos Osmar e CURADO, Isabela Baleeiro. Planejando Estrategicamente a Empresa. 2. ed. Rio de Janeiro: FGV, 2005. CHIAVENATO, Idalberto. Recursos Humanos. São Paulo: Editora Atlas, 2002 DORNELAS, José Carlos Assis. Empreendedorismo: transformando idéias em negócios. Rio de Janeiro: Elsevier, 2001 – 10ª reimpressão. FERREIRA, ArmandoLeite. Rota de Navegação: Desafio Sebrae. Rio de Janeiro: Expertbooks, 2005. GITMAN, Lawrence J. Princípios de Administração Financeira. 7. ed. São Paulo: Editora Harbra, 2002. LOPES, Paulo. Jogo de Empresas Geral: A Perspectiva do Animador com a Utilização na Pós-graduação Lato Sensu.in: Anais do XXV ENANPAD. Campinas, 2001. IUDÍCIBUS, Sérgio. Contabilidade Gerencial. 6. ed.São Paulo: Atlas, 1998. KOTLER, Peter e ARMSTRONG, Gary. Princípios de Marketing. 7ª ed. Rio de Janeiro: Prentice Hall do Brasil, 1999. MARTINS, Petrônio Garcia e ALT, Paulo Renato Campos. Administração de Materiais e Recursos Patrimoniais. São Paulo: Saraiva, 2001. SLACK, Nigel. CHAMBERS, Stuart. HARLAND, Christine. HARRISON, Alan V. JOHNSTON, Robert. CORRÊA, Henrique L. GIANESI, Irineu G. N. Administração da Produção. 1. ed. São Paulo: Atlas, 1999. WRIGHT, Peter L. KROLL, Mark J. PARNELL, John. Administração estratégica: conceitos. São Paulo: Atlas, 2000. 22 Anexos Anexo I Modelo da folha de decisão Preço de Venda Propaganda e Pesquisa e Unidades a Promoção Desenvolvimento produzir Desktop Notebook Workstation Número de Salário Médio Benefícios aos Participação (%) dos Trabalhadores (total) Mensal Trabalhadores (total Trabalhadores nos por trabalhador) Lucros Aplicações (total) Dividendos (total) Capacidade de Empréstimos (total) Máquina (total de unid. ao final do mês) Anexo II Uso da capacidade de fábrica por produto: Produto Unidades Fabris Necessárias Desktop 1 Notebook 2,5 23 1,2 Workstation Anexo III Tabela de custo unitário padrão: Valores em R$ Desktop Notebook Workstation Salários R$ 150,00 R$ 300,00 R$ 600,00 Encargos R$ 150,00 R$ 300,00 R$ 600,00 Insumos R$ 850,00 R$ 1.100,00 R$ 1.900,00 Custo Unitário R$ 1.150,00 R$ 1.700,00 R$ 3.100,00 Anexo IV Faixas de preços estipuladas pelo governo: Preços em R$ Mínimo Máximo Desktop 800 2.500 Notebook 2.000 5.000 Workstation 3.000 7.000 24

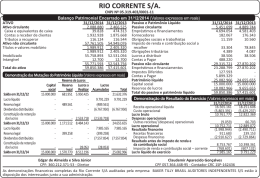

Download