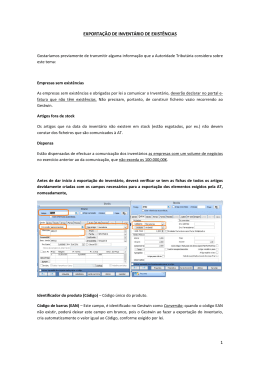

Instruções de Contagens Físicas: Os procedimentos de contagem física são definidos pelo órgão de gestão, servindo de base à preparação das DF’s (inventário intermitente) ou para determinar a credibilidade do inventário permanente. A fim de conseguir uma inventariação fiável os procedimentos a adoptar devem incluir, entre outros, os seguintes aspetos: PROCEDIMENTOS DE PRÉ-INVENTÁRIO: 1. Supervisão do planeamento e execução do inventário por pessoal suficientemente experiente, incluindo algum que provenha de funções não directamente responsáveis pelas existências; 2. Deve ser nomeado um responsável máximo pelas contagens que terá como função a supervisão, coordenação e decisão sobre os problemas que ocorram durante o período de contagem; 3. Composição das equipas de contagem, preferencialmente formadas por: • Um funcionário administrativo que terá como função contar e anotar as quantidades; • O responsável do armazém/secção que terá como função identificar os produtos e contar; • Um auxiliar que terá como função ajudar à contagem e na movimentação de existências; 4. Deverão ser formadas tantas equipas de contagem quantas as necessárias, de forma a que as mesmas se processem da forma mais rápida e precisa, tendo em conta os vários armazéns/secções da empresa; 5. Concepção cuidadosa, com prévia numeração e controlo da emissão das folhas de inventário para evitar substituições erradas ou fraudulentas, omissões, alterações ou acréscimos de folhas de existências; 6. Arrumação, por famílias de existências, e respectiva marcação (v.g. etiquetas) de forma a facilitar a contagem e a minimizar o risco de omissão ou contagem dupla dos elementos das existências; 7. Os movimentos das existências (v.g. transferências entre armazéns) deverão ser suspensos no(s) dia(s) da contagem e, caso ocorram, devem ser exaustivamente levantadas e justificadas todas essas situações; 8. Os produtos de terceiros (v.g. matérias-primas para transformar ou produtos acabados já facturados) devem estar devidamente identificados, de modo a não serem, por equívoco, considerados como existência da empresa; 9. Deve ter-se o cuidado de se proceder à inclusão, nas contagens das existências, daquelas que são da empresa mas que permanecem fora das áreas principais e das instalações (v.g. existências em trânsito, existências em poder de terceiros por motivos de subcontratação de alguns serviços); 10. Proceder ao “corte” de operações relativamente à recepção (compras) e expedição (vendas) de existências. 1 Os procedimentos de contagem devem estabelecer normas que permitam “cortes” na receção de compras e vendas, que garantam a contabilização das transações no período contabilístico a que respeitam. Deve confirmar-se que todas as encomendas recebidas até à data da contagem foram incluídas no inventário físico e que as correspondentes faturas foram contabilizadas. Deve também assegurar-se que todos os inventários respeitantes a encomendas de clientes, até à data do inventário, foram dele excluídas e as faturas emitidas e contabilizadas. • “corte” de recepção e compras: a) confirmar que todas as encomendas recebidas até à data da contagem foram incluídas no inventário físico e que as correspondentes facturas foram registadas como um passivo; b) confirmar que não foram considerados passivos correspondentes a encomendas não recepcionadas; • “corte” de expedição e vendas: a) confirmar que todas as encomendas escrituralmente expedidas até à data do inventário foram deste excluídas; b) confirmar que não foram efectuadas expedições sem se ter registado o respectivo proveito; 11. As folhas de contagem (p.e. ANEXO N.º 2) deverão ser numeradas sequencialmente não podendo ser destruídas. Deverá proceder-se ao registo da quantidade de folhas que foram entregues a cada equipa de contagem, para posterior controlo. Em caso de engano, deve inutilizar-se a folha com um traço, deixando-a na sua ordem; PROCEDIMENTOS DURANTE O INVENTÁRIO: 12. A contagem deverá ser efectuada de forma linear e sistemática de acordo com a arrumação dos artigos em armazém e de maneira a cobrir toda a existência física, sendo necessário identificar a fase de fabrico para o caso dos produtos e trabalhos em curso; 13. As folhas de contagem devem ser preenchidas a tinta e devem ser assinadas pelos que a executam; 14. As equipas de contagem deverão inscrever nas respectivas folhas, notas identificativas dos artigos obsoletos, danificados e de baixa rotação; 15. Escolha de bases estatísticas válidas para amostras que se seleccionam sempre que não sejam verificadas em pormenor todas as existências; 16. Deverão ser identificadas, contadas e registadas as existências em circunstâncias difíceis (v.g., existências misturadas, a granel e em grandes quantidades, contentores fechados, existências perigosas ou sujeitas a normas de segurança); PROCEDIMENTOS APÓS O INVENTÁRIO: 17. Controlo da recolha das folhas de inventário e a sua salvaguarda após a contagem para proteger contra substituição errada ou fraudulenta, omissões, alterações ou acréscimos de folhas de existências; 2 18. No final das contagens, as folhas recolhidas deverão ser entregues ao responsável pelo inventário que procederá à sua conferência; 19. Os resultados das contagens deverão ser introduzidos numa folha de cálculo ou software específico preparados para o efeito; 20. Dever-se-á proceder à comparação do resultado das contagens com os registos contabilísticos, no caso de existência de programa de gestão de stocks e ou inventário permanente. 21. A valorização das existências deverá ser efectuada de acordo com as regras definidas no ponto 5.3 do Plano Oficial de Contabilidade (POC); 22. Sempre que o valor provável de venda não permita recuperar o valor inventariado (v.g. artigos obsoletos, danificados e de baixa rotação), devem constituir-se e contabilizar-se ajustamentos (anteriormente designados de provisões) para ajustar o valor das existências. 3

Baixar