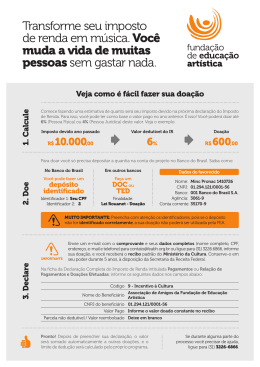

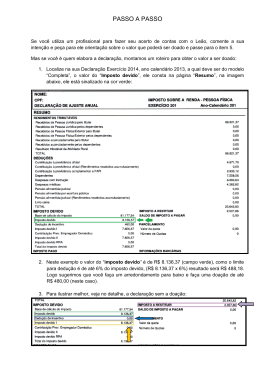

GUIA DOAÇÃO FUNCRIANÇA URUGUAIANA 2015 - DEDUÇÃO DO IRPF Você sabia que pode destinar até 6% do seu imposto devido para uma instituição que trabalhe com crianças carentes e esteja regularmente cadastrada no Fundo Municipal dos Direitos da Criança e do Adolescente? Tal benefício fiscal está previsto no Art. 260 da Lei 8.069/90 (Estatuto da Criança e do Adolescente): Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais ou municipais, devidamente comprovadas, sendo essas integralmente deduzidas do imposto de renda, obedecidos os seguintes limites: (Redação dada pela Lei nº 12.594, de 2012) (...) II - 6% (seis por cento) do imposto sobre a renda apurado pelas pessoas físicas na Declaração de Ajuste Anual, observado o disposto no art. 22 da Lei no 9.532, de 10 de dezembro de 1997. (Redação dada pela Lei nº 12.594, de 2012) Em Uruguaiana, o Fundo Municipal dos Direitos da Criança e do Adolescente é gerido pelo Conselho Municipal dos Direitos da Criança e do Adolescente – COMDICAU. No intuito de auxiliar quem quiser fazer uso desta possibilidade de destinação de parte do seu imposto de renda seguem alguns esclarecimentos adicionais de como fazer a doação e posterior declaração. 1. CONDIÇÕES PARA QUE A DOÇÃO SEJA DEDUTÍVEL DO IMPOSTO DE RENDA: Para que o valor da doação possa ser inteiramente deduzido do imposto apurado na Declaração de Ajuste Anual (DIRPF) do exercício 2016, ano-calendário 2015, devem ser observadas as seguintes condições: - A doação tem que ser feita para um dos fundos dos direitos da criança e do adolescente (não pode ser feita diretamente às instituições); - A doação precisa ser feita no ano-calendário 2015 (até o último dia útil bancário); - O modelo de declaração utilizado deverá ser o completo (onde são aproveitadas todas as deduções legais). - A dedução limita-se a 6% do imposto devido. - O limite de 6% é calculado em conjunto com as seguintes deduções permitidas por Lei: relativas a Estatuto da Criança, Fundos do idoso, Incentivo à Cultura, Incentivo à Atividade Audiovisual e incentivo ao desporto. 2. COMO DECLARAR A DOAÇÃO EFETUADA? Por exemplo, em uma declaração cujo Imposto Devido é R$ 10.000,00, a quantia máxima que poderá ser deduzida como doação para o Fundo da Criança é de R$ 600,00 (6%). Tal valor deverá ser declarado, na DIRPF 2016, na ficha "Doações Efetuadas" e aparecerá como “Dedução de Incentivo” no Resumo da Declaração, diminuindo em R$ 600,00 o imposto devido. Conclusão: O valor "doado" em realidade será uma destinação do Imposto Devido pelo contribuinte. O saldo final de Imposto na declaração será diminuído no exato valor da "doação", diminuindo o imposto a pagar ou aumentando o imposto a restituir (neste caso ainda com correção pela taxa Selic a partir do mês de maio de 2016). 3. COMO FAÇO PARA DOAR? O Fundo Municipal dos Direitos da Criança e do Adolescente de Uruguaiana possui conta somente no Banco do Brasil: - Agência 0045-0 - Conta Corrente 3000-7. A doação deve ser feita por depósito identificado. Quem possui conta no Banco do Brasil pode fazer o depósito através do Internet Banking. O caminho no Internet Banking para o depósito é o seguinte: Conta-corrente e Consultas Transferências Depósito Identificado – Entre contas-correntes. Preencher os campos de Agência, Conta Corrente, Valor e Identificador 1 (conforme abaixo). ATENÇÃO: O campo identificador 1 deve ser preenchido com o CPF do doador e é fundamental para identificar o doador e posteriormente o FUNCRIANÇA poder informar à Receita Federal quem doou e quanto. Os campos Identificador 2 e 3 devem ser deixados em branco. 4. COMO OBTER O RECIBO DA DOAÇÃO? Após a doação, deverá ser enviada cópia do comprovante do depósito para o COMDICAU, solicitando o Recibo da doação. Contato do COMDICAU: Luciane Freitas Fone: 99705099 E-mail: [email protected] ATENÇÃO: Junto com o pedido do recibo pode ser feita a solicitação de direcionamento dos valores doados para uma das entidades cadastradas no COMDICAU. Se não for indicada nenhuma das entidades o dinheiro é utilizado em projetos aprovados pelo Conselho. 5. COMO O FUNCRIANÇA INFORMA O VALOR DOADO À RECEITA FEDERAL? Posteriormente, o COMDICAU enviará para a Receita Federal, por intermédio do Programa Gerador da Declaração de Benefícios Fiscais – DBF, até o último dia útil do mês de março, uma relação dos doadores no ano-calendário anterior, com o CPF e o valor doado para o FUNCRIANÇA. 6. POSSO FAZER A DOAÇÃO NA PRÓPRIA DECLARAÇÃO? A Lei 12.594, de 18/01/2012, alterou o Estatuto da Criança e do Adolescente, criando a possibilidade de que a pessoa física possa destinar para o Fundo da Criança e do Adolescente, até 3% do imposto devido, diretamente na sua Declaração de Imposto de Renda. Tal sistemática tem a grande vantagem de o contribuinte saber exatamente o valor que pode ser doado, que é calculado pelo próprio programa da declaração. O valor doado na própria declaração, por intermédio de um DARF, submete-se também ao limite global de 6% com as demais doações. Tal sistemática será explicada em um Guia à parte.

Baixar