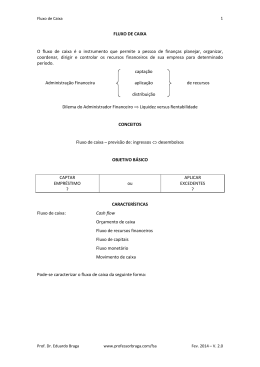

UNIVERSIDADE DO VALE DO ITAJAÍ EDUARDO LEMOS DA SILVA ELABORAÇÃO DE UM FLUXO DE CAIXA PARA A EMPRESA GOULART TRANSPORTE E COMÉRCIO DE BEBIDAS LTDA. ME Biguaçu 2010 1 UNIVERSIDADE DO VALE DO ITAJAÍ EDUARDO LEMOS DA SILVA ELABORAÇÃO DE UM FLUXO DE CAIXA PARA A EMPRESA GOULART TRANSPORTE E COMÉRCIO DE BEBIDAS LTDA. ME Trabalho de Conclusão de Estágio apresentado ao Curso de Administração do Centro de Educação da UNIVALI - Biguacu, como requisito para obtenção do Título de Bacharel em Administração. Professor orientador: Crisanto Soares Ribeiro Biguaçu 2010 2 EDUARDO LEMOS DA SILVA ELABORAÇÃO DE UM FLUXO DE CAIXA PARA A EMPRESA GOULART TRANSPORTE E COMÉRCIO DE BEBIDAS LTDA. ME Este Trabalho de Conclusão de Estágio foi considerado adequado para a obtenção do título de Bacharel em Administração e aprovado pelo Curso de Administração, da Universidade do Vale do Itajaí, Centro de Educação de Biguaçu. Área de Concentração: Administração Financeira Biguaçu, 30 de junho de 2010 Prof. Esp. Crisanto Soares Ribeiro UNIVALI – CE de Biguaçu Orientador Prof. João Carlos D. Carneiro UNIVALI – CE de Biguaçu Membro Prof.ª Cláudia Catarina Pereira UNIVALI – CE de Biguaçu Membro 3 Dedico este trabalho de conclusão de Estágio aos meus pais e ao meu grande amor Tatiani Segala, por todo o incentivo e apoio na minha trajetória acadêmica. 4 AGRADECIMENTOS Agradeço inicialmente a Deus por me oferecer a vida, e por te me dado saúde para poder concluir com sucesso o meu curso. Aos meus pais e familiares que me apoiaram e me incentivaram sempre com muita dedicação e carinho. A minha namorada Tatiani Segala por me apoiar durante todos esses anos. Ao professor orientador Crisanto Soares Ribeiro pelo acompanhamento competente e pontual. Aos colegas da turma, pela amizade, companheirismo, ajuda e auxílio demonstrado durante todo o curso. Agradeço, também, uma amiga muito especial Edilaine Rengel pelo companheirismo e amizade que tivemos durante todo o curso. Ao proprietário da empresa Goulart Transporte e Comércio de Bebidas Ltda. ME, por ter me dado a oportunidade de elaborar o meu trabalho em sua organização. 5 “Bom mesmo é ir a luta com determinação, abraçar a vida e viver com paixão, perder com classe e vencer com ousadia, porque o mundo pertence a quem se atreve e a vida é muito para ser insignificante”. Charles Chaplin 6 RESUMO SILVA, Eduardo Lemos, Elaboração de um fluxo de caixa para a empresa Goulart Transporte e Comércio de Bebidas Ltda. ME. Trabalho de Conclusão de Estágio ( Graduação em Administração) – Universidade do vale do Itajaí, Biguaçu, 2010. O presente trabalho de conclusão de estágio teve como objetivo geral a elaboração de um fluxo de para a empresa Goulart Transporte e Comércio de Bebidas Ltda. ME. Para o alcance deste objetivo foram traçados os seguintes objetivos específicos: analisar os modelos teóricos sobre fluxo de caixa abordado na literatura; investigar itens relevantes para a elaboração do fluxo de caixa, entradas e saídas da empresa Goulart Transporte e Comércio de Bebidas Ltda. ME; levantar os dados diários e mensais dos itens que compõem o fluxo de caixa e projetar um fluxo de caixa de janeiro de 2010 a março de 2010. Ao analisar os modelos teóricos apresentados na literatura, optou-se por um modelo de fluxo de caixa apresentado por Zdanowicz considerando dois grandes grupos: ingressos e desembolsos. Os ingressos são compostos por recebimentos de fretes e os desembolsos são formados pelas contas despesas com pessoal, despesas tributárias, despesas administrativas, despesas com veículos, despesas comerciais e despesas financeiras. Para o levantamento dos dados foram utilizados planilhas e gráficos. Após elaboração do fluxo de caixa, projetou-se um fluxo de caixa de janeiro a março de 2010. Com o desenvolvimento do trabalho observaram-se alguns fatores relevantes para a melhoria do desempenho da organização, tais como melhor controle das contas ingressos e desembolsos que eram ineficientes. A realização deste trabalho permitiu um melhor conhecimento da empresa, uma visão mais abrangente de todas as entradas e saídas de caixa. Palavras-chaves: fluxo de caixa; ingressos e desembolsos; administração financeira. 7 ABSTRACT SILVA, Eduardo Lemos, Elaboração de um fluxo de caixa para a empresa Goulart Transporte e Comércio de Bebidas Ltda. ME. Trabalho de Conclusão de Estágio ( Graduação em Administração) – Universidade do vale do Itajaí, Biguaçu, 2010. This work completion stage aimed to the preparation of a flow for the company Goulart Transport & Beverage Trade Ltda. ME. To attain this goal were outlined the following specific objectives: to analyze the theoretical models about cash flows reported in literature, and to investigate relevant items for the preparation of cash flow, inputs and outputs of the company Goulart Transport & Beverage Trade Ltda. ME; raise the daily and monthly data of the items that make up the cash flow and projecting cash flow from January 2010 to March 2010. By analyzing the theoretical models presented in the literature, we opted for a cash flow model presented by Zdanowicz considering two major groups: income and disbursements. Tickets are composed of freight receipts and disbursements are made for the accounts personnel expenses, tax expenses, administrative expenses, vehicle expenses, business expenses and financial expenses. For the survey data were used spreadsheets and graphs. After preparing the cash flow was projected cash flow from January to March 2010. With the development work there were some factors relevant to the improvement of organizational performance, such as better control of accounts and disbursements tickets that were inefficient. This work has enabled a better understanding of the company, a more comprehensive view of all incoming and outgoing cash. Keywords: cash flow, income and disbursements, financial management. 8 LISTA DE ILUSTRAÇÕES Figura 01 - Fatores que afetam o caixa........................................................ ......29 Figura 02 - Modelo de fluxo de caixa segundo Campus Filho........................... 32 Figura 03 - Modelo de fluxo de caixa indireto segundo Yoshitake e Hoji ........... 33 Figura 04 - Modelo de fluxo de caixa direto segundo Yoshitake e Hoji .............. 34 Figura 05 - Modelo de fluxo de caixa segundo Zdanowicz................................. 35 Figura 06 - Fluxo caixa operacional segundo Lemes Júnior, Rigo e Cherobim 38 Figura 07 - Fluxo de investimento segundo Lemes Júnior, Rigo e Cherobim .... 39 Figura 08 - Fluxo de financiamento segundo Lemes Júnior, Rigo e Cherobim .. 39 Figura 09 - Organograma da empresa ............................................................. 42 Quadro 01 - Impostos e alíquotas ...................................................................... 47 9 LISTA DE GRÁFICOS Gráfico 01 - Desempenho dos ingressos ........................................................... 43 Gráfico 02 - Composição dos Desembolsos ...................................................... 44 Gráfico 03 - Composição dos Desembolsos com Pessoal................................. 45 Gráfico 04 - Desempenho dos Desembolsos com Pessoal ............................... 46 Gráfico 05 - Composição dos Desembolsos Tributários .................................... 47 Gráfico 06 - Desempenho dos Desembolsos Tributários ................................... 48 Gráfico 07 - Composição dos Desembolsos Administrativos ............................. 49 Gráfico 08 - Desempenho dos Desembolsos Administrativos............................ 50 Gráfico 09 - Composição dos Desembolsos com veículos ................................ 51 Gráfico 10 - Desempenho dos Desembolsos com veículos ............................... 51 Gráfico 11 - Composição dos Desembolsos Comerciais ................................... 52 Gráfico 12 - Desempenho dos Desembolsos Comerciais .................................. 53 Gráfico 13 - Composição dos Desembolsos Financeiros................................... 54 Gráfico 14 - Desempenho dos Desembolsos Financeiros ................................. 54 Gráfico 15 - Composição dos Ingressos X Desembolsos ............................... 55 Gráfico 16 - Ingressos X Desembolsos ........................................................... 56 Gráfico 17 - Ingressos Projetados Méia Ano X Ingressos Realizados ............... 58 Gráfico 18 - Ingressos Projetados Mês a Mês X Ingressos Realizados ............ 59 Gráfico 19 - Desembolsos Projetados Méia Ano X Desembolsos Realizados .. 59 Gráfico 20 - Desembolsos Projetados Mês a Mês X Desembolsos Realizados 60 10 SUMÁRIO 1. INTRODUÇÃO ............................................................................................... 12 1.1 OBJETIVOS ................................................................................................. 13 1.1.1 Objetivo geral .......................................................................................... 13 1.1.2 Objetivos específicos.............................................................................. 13 1.2 JUSTIFICATIVA........................................................................................... 13 2 FUNDAMENTAÇÃO TEÓRICA ...................................................................... 15 2.1 ADMINISTRAÇÃO FINANCEIRA ................................................................. 15 2.1.1 Função do administrador financeiro ..................................................... 16 2.2 PLANEJAMENTO FINANCEIRO.................................................................. 17 2.2.1 Planejamento financeiro de curto prazo ............................................... 18 2.2.2 Planejamento financeiro de longo prazo............................................... 20 2.3 FLUXO DE CAIXA ........................................................................................ 21 2.3.1 Objetivos do fluxo de caixa .................................................................... 23 2.3.2 Elaboração do fluxo de caixa ................................................................. 25 2.3.3 Requisitos básicos para a elaboração do fluxo de caixa .................... 27 2.3.4 Fatores que afetam o fluxo de caixa...................................................... 28 2.3.5 Implantação do fluxo de caixa ............................................................... 30 2.3.6 Modelos de fluxo de caixa ...................................................................... 31 2.3.7 Fluxo de caixa projetado ........................................................................ 36 3 PROCEDIMENTO METODOLÓGICO ............................................................ 40 4 ANÁLISE E INTERPRETAÇÃO DOS DADOS............................................... 41 4.1 CARACTERIZAÇÃO DA ORGANIZAÇÃO.................................................... 41 4.2 INGRESSOS ................................................................................................ 43 4.3 DESEMBOLSOS .......................................................................................... 44 4.3.1 Desembolsos com pessoal .................................................................... 45 4.3.2 Desembolsos tributários ........................................................................ 47 4.3.3 Desembolsos administrativos................................................................ 48 4.3.4 Desembolsos com veículos ................................................................... 50 11 4.3.6 Desembolsos comerciais ....................................................................... 52 4.3.5 Desembolsos financeiros ....................................................................... 53 4.4 INGRESSOS E DESEMBOLSOS................................................................. 55 4.5 INGRESSOS E DESEMBOLSOS PROJETADOS E REALIZADOS ............. 57 5 CONSIDERAÇOES FINAIS ............................................................................ 61 REFERÊNCIAS.................................................................................................. 63 APÊNDICE......................................................................................................... 65 12 1. INTRODUÇÃO A ausência de controle financeiro ou a sua não observância, tem nos últimos anos,revelado ser problema enfrentado pelos empresários, conforme pesquisa SEBRAE. O fluxo de caixa é na opinião de diversos autores, tais como: Frezatti (1997), ASSAF NETO (1999) e ZDANOWICZ (2000) como instrumento de maior eficácia na gestão financeira de empresas de diferentes portes. Esse, quando bem estruturado, torna-se a forma mais eficiente e eficaz de resolver problemas dessa ordem, pois permite ao administrador da empresa uma boa visão sobre suas contas a pagar e a receber. Segundo Zdanowicz (2000, p.23), “o fluxo de caixa é um instrumento que permite ao administrador financeiro planejar, organizar, coordenar, dirigir e controlar os recursos financeiros de sua empresa para determinado período”. A empresa Goulart Transporte e Comércio de Bebidas Ltda. ME é uma transportadora de bebidas, situada na região de Antônio Carlos. Ela presta serviços para a empresa Vonpar Refrescos S/A. É atualmente administrada por dois sócios. A empresa atua nas regiões da grande Florianópolis, Balneário Camburiú, Itajaí e regiões vizinhas, distribuindo produtos em mercados, bares e lanchonetes em geral. A elaboração de um fluxo de caixa para a empresa Goulart Transporte e Comércio de Bebidas Ltda. ME, surge diante da necessidade de informações financeiras que a empresa não possui. A partir dessas informações, a empresa terá como conciliar suas entradas e saídas de dinheiro e também fazer investimentos futuros. A partir das questões anteriores, apresenta-se assim a seguinte questão norteadora: Como estruturar um fluxo de caixa para a empresa Goulart Transporte e Comércio de Bebidas Ltda. ME? 13 1.1 OBJETIVOS 1.1.1 Objetivo geral Elaborar um fluxo de caixa para a empresa Goulart Transporte e Comércio de Bebidas Ltda. ME, localizada na cidade de Antônio Carlos – SC, no período de agosto de 2009 a junho de 2010. 1.1.2 Objetivos específicos • Analisar os modelos teóricos sobre fluxo de caixa abordado na literatura; • Investigar itens relevantes para a elaboração do fluxo de caixa, entradas e saídas da empresa Goulart Transporte e Comércio de Bebidas Ltda. ME; • Levantar os dados diários e mensais dos itens que compõem o fluxo de caixa; • Projetar um fluxo de caixa de janeiro 2010 a março de 2010. 1.2 JUSTIFICATIVA O planejamento do fluxo de caixa é um dos instrumentos mais utilizados por uma empresa segundo Zdanowicz (2000, p. 54) é o instrumento mais preciso e útil para levantamentos financeiros a curtos e longos prazos. A empresa que mantém continuidade ao seu fluxo de caixa atualizado poderá dimensionar com mais facilidade o volume dos ingressos e de desembolsos dos recursos financeiros, assim como fixar o seu nível desejado para o período seguinte. O trabalho tem grande importância em particular para o acadêmico, pois terá a oportunidade de colocar em prática seus conhecimentos, e para a empresa, tendo em vista a percepção de que não existe um controle financeiro adequado das entradas e saídas. Sendo assim, o fluxo de caixa torna-se uma ferramenta fundamental para a organização, que facilitará seus processos, ao adotar um instrumento importante para que o administrador tome suas decisões. Nesse sentido, o momento atual é oportuno devido ao fato de a empresa não apresentar nenhum controle financeiro. Surge então, ao acadêmico, a oportunidade de oferecer a implantação de um fluxo de caixa para a empresa, atendendo assim, suas necessidades financeiras e perspectiva de crescimento. 14 O estudo é viável, pois a empresa disponibiliza total acesso as informações ao acadêmico para realização deste projeto. Com isso, podem-se obter dados precisos, aumentando mais a credibilidade do estudo. Do ponto de vista prático, espera-se que o presente trabalho atinja seus objetivos, seja relevante no sentido de ampliar os conhecimentos na área de administração e sirva também de referência para outros acadêmicos. 15 2. FUNDAMENTAÇÃO TEÓRICA Esse projeto tem por objetivo apresentar os principais temas e conceitos que permitirão entender melhor o desenvolvimento do presente trabalho, quais sejam: administração financeira, a função do administrador financeiro, planejamento financeiro, planejamento financeiro de curto prazo, planejamento financeiro de longo prazo, fluxo de caixa, objetivos do fluxo de caixa, elaboração do fluxo de caixa, requisitos básicos para a elaboração do fluxo de caixa, fatores que afetam o fluxo de caixa, implantação do fluxo de caixa, modelos de fluxo de caixa e fluxo de caixa projetado. 2.1 ADMINISTRAÇÃO FINANCEIRA Grande parte dos fatos que ocorrem nas empresas envolve a movimentação de recursos financeiros. Por isso a administração financeira acaba tornando-se um elemento indispensável no processo administrativo das empresas Gitman (1997, p. 4) afirma que “a responsabilidade de administrar as finanças da empresa é do administrador financeiro, sejam elas públicas ou privadas, com ou sem fins lucrativos”. Na mesma linha, Brigham e Houston (1999, p. 4) complementam que a administração financeira é importante em todos os tipos de negócios, incluindo bancos e outras instituições financeiras, bem como empresas industriais e comerciais. Ela também se torna importante nas operações governamentais, de escolas e hospitais e departamentos de estradas de rodagem. Sendo assim, para os administradores ela auxilia na hora de decidir as condições de créditos de seus clientes, quanto de estoque a empresa deve ter, onde investir os lucros e como pagar os dividendos. Braga (1995, p. 23) ressalta que a função da administração financeira é um conjunto de atividades relacionadas com a gestão dos fundos de toda a área da empresa. Essa função tem um papel muito importante no desenvolvimento de todas as atividades operacionais, contribuindo para o sucesso do empreendimento. Em complemento Hoji (2000, p. 21), afirma que para a administração financeira, o objetivo econômico das empresas é a maximização de seu valor de 16 mercado em longo prazo, pois desta forma estará aumentando a riqueza de seus proprietários. De forma mais abrangente Sanvicente (1997, p. 113), destaca que a função da administração financeira é auxiliar a empresa como um todo, proporcionando-lhe os recursos monetários exigidos e tomar as decisões certas. O autor também enfatiza que resta a administração financeira conseguir os recursos necessários para financiar os investimentos aos mais baixos custos possíveis. Com isso, é preciso determinar os custos e as outras condições de cada fonte disponível de recursos e assim conceber métodos para ter acesso a essas fontes, e procurar montar a melhor estrutura possível de fontes. Um fator de muita importância também é a utilização de uma administração financeira centralizada que permite a obtenção de economias de escala no levantamento de recursos, com a diluição máxima dos custos fixos decorrentes de emissão de títulos ou negociação de empréstimos. 2.1.1 Função do administrador financeiro Para Hoji (2000, p.23), a administração financeira é exercida por pessoas ou grupos de pessoas que podem ter diferentes denominações, como vice-presidente de finanças, diretor financeiro, controller e gerente financeiro. As funções básicas do administrador financeiro de uma empresa são: analisar e planejar o controle financeiro, isso consiste em coordenar, monitorar e avaliar as atividades da empresa. Outra função do administrador é tomar as decisões para a captação de recursos financeiros para o financiamento dos ativos correntes e não correntes. O administrador financeiro também tem o apoio técnico de profissionais especializados em tesouraria e controladoria. Na mesma linha Braga (1995, p. 35), observa que nas empresas de pequeno e médio porte, as atividades relacionadas com a função financeira geralmente ficam sob a responsabilidade de um dos sócios. Já nas grandes organizações essa função financeira costuma ser desempenhada por três executivos de alto nível: o vicepresidente de finanças, o diretor tesoureiro e o diretor de controle. Brigham e Houston (1999, p. 7) concluem que o administrador financeiro deve interagir com os demais funcionários a fim de garantir que as operações da empresa sejam tão eficientes quanto possível. Todas as decisões de negócios têm 17 implicações financeiras e todos os administradores financeiros e outros precisam levar isso em conta. Em complemento Gitman (1997, p. 10), afirma que o administrador financeiro desempenha um papel crucial na operação da empresa, pois envolvem pessoas de todas as áreas de responsabilidades da empresa, contabilidade, produção, marketing, recursos humanos, pesquisas e assim por diante, e todos necessitam interagir com o pessoal de finanças para realizar seu trabalho. De forma mais abrangente Zdanowicz (2000, p. 29), destaca que é através da elaboração do fluxo de caixa, que o administrador financeiro procura conciliar a manutenção da liquidez e do capital de giro da empresa, para que esta possa honrar com as obrigações assumidas perante terceiros na data do vencimento, bem como a maximização dos lucros sobre os investimentos realizados pelos acionistas. O autor acrescenta ainda que o administrador financeiro tenha que desempenhar as seguintes funções: • Manter a empresa em permanente situação de liquidez; • Maximizar o retorno sobre o investimento realizado; • Administrar o capital de giro da empresa; • Avaliar os investimentos realizados em itens do ativo permanente; • Estimar o provável custo dos recursos de terceiros a serem captados; • Analisar as aplicações financeiras mais interessantes para a empresa; • Informar sobre as condições econômico-financeiras atuais e futuras da empresa; • Interpretar as demonstrações financeiras da empresa; • Manter-se atualizado em relação ao mercado e às linhas de crédito oferecidas pelas instituições financeiras. 2.2 PLANEJAMENTO FINANCEIRO Segundo Hoji (2000, p.360), o planejamento financeiro fornece ao administrador financeiro uma visão antecipada de resultados, definindo as responsabilidades pela gestão dos recursos e geração de resultados de determinado 18 período futuro. O autor também afirma que o planejamento e o controle financeiro é um instrumento de controle sobre as finanças da organização. Na mesma perspectiva Braga (1995, p. 228), menciona que planejar significa definir antecipadamente, como: • Os objetivos das ações preestabelecidas; • A forma pela quais as ações serão desenvolvidas; • Os meios físicos, tecnológicos, humanos etc. e os recursos financeiros; • Os prazos de execução e as épocas de conclusão de cada etapa do plano; • Os responsáveis pela execução das etapas do plano. Concluindo, o autor destaca que o planejamento financeiro constitui um processo sistemático e contínuo de tomada de decisões no presente visando à consecução de objetivos específicos no futuro, assim planejar consiste na escolha na escolha da alternativa mais adequada em face da realidade presente e das expectativas do comportamento de inúmeras variáveis para o futuro. De forma mais abrangente Gitman (1997, p. 588), observa que as empresas utilizam-se de planos financeiros para direcionar suas ações com vistas a atingir seus objetivos imediatos em longo prazo. O autor também destaca que o planejamento financeiro é um aspecto importante para o funcionamento e sustentação da empresa, pois fornece roteiros para dirigir, coordenar e controlar suas ações na consecução de seus objetivos. 2.2.1 Planejamento financeiro de curto prazo Para Hoji (2000, p. 361), o planejamento financeiro de curto prazo é um planejamento tático, onde sua finalidade é de aperfeiçoar parte do que foi planejado estrategicamente, em curto período. Na mesma concepção Gitman (1997, p. 588-589), destaca que o planejamento financeiro de curto prazo, também chamado de planos financeiros operacionais, são ações planejadas para um curto período, geralmente de um a dois anos. São acompanhados da previsão de seus reflexos financeiros. Os principais dados que incluem o planejamento financeiro de curto prazo é a previsão de vendas 19 e várias formas de dados operacionais e financeiros, os resultados mais importantes incluem inúmeros orçamentos operacionais, o orçamento de caixa e demonstrações financeiras projetadas. Na mesma linha Ross, Westerfield e Jaffe (1995, p. 534), observam que as finanças de curto prazo envolvem uma análise de decisões que afetam os ativos e passivos circulantes e frequentemente exercem impacto sobre a empresa dentro do prazo de um ano. A diferença mais importante entre finanças de curto prazo e finanças de longo prazo é a distribuição de fluxo de caixa no tempo. Em complemento com os autores acima Lemes Júnior, Rigo e Cherobim (2002, p. 508), destacam que as atividades desenvolvidas pela empresa para a preparação do planejamento financeiro de curto prazo visam preparar quatro demonstrativos financeiros que serão utilizados para a análise de viabilidade do planejamento da empresa e no controle do planejamento financeiro. Os demonstrativos financeiros são os seguintes: • O orçamento de capital, também denominado orçamento de investimentos; • A projeção do fluxo de caixa, também denominada orçamento de caixa; • A demonstração de resultados projetada, denominada como orçamento operacional; • Os balanços patrimoniais projetados. Concluindo, os autores Lemes Júnior, Rigo, Cherobim (2002, p. 508) destacam que os demonstrativos financeiros projetados servirão para a elaboração da análise financeira dos resultados projetados. Os resultados das análises irão indicar se o planejamento da empresa irá melhorar ou não a sua situação econômico-financeira. De forma mais abrangente Sanvicente (1997, p. 208-209), afirma que o planejamento de curto prazo deverá ser um plano para o primeiro segmento anual do plano de longo prazo, que decorre dos estudos do ambiente e dos objetivos incluídos no plano inicialmente feito para vários anos de estudos. O autor também comenta que os planos de curto prazo ou anuais são formalizados através de orçamentos que indicam quantitativamente (em unidades físicas, medidas de tempo, valores monetários etc.) e transforma os objetivos mais amplos do plano de longo prazo em objetivos mais imediatos e específicos aos diversos setores da empresa. 20 2.2.2 Planejamento financeiro de longo prazo Para Lemes Júnior, Rigo e Cherobim (2002, p. 507), o planejamento financeiro de longo prazo traduz, em termos financeiros, os resultados de planos estratégicos da empresa voltados para períodos superiores há um ano. A preparação do planejamento financeiro de longo prazo objetiva determinar os resultados futuros, de longo prazo, decorrentes de decisões tomadas no presente. Portanto, se propõe a definir e projetar: • O orçamento de capital; • Os lucros futuros; • A geração de recursos financeiros (caixa). Sanvicente (1997, p. 208) menciona que o planejamento financeiro de longo prazo é composto de previsões sobre o comportamento esperado do meio em que a empresa atua a fixação de objetivos amplos e a elaboração dos documentos que formalizam o processo de planejamento. Na mesma linha Gitman (1997, p.361), observa que os planos financeiros de longo prazo são ações planejadas para um futuro distante, acompanhado da previsão de seus reflexos financeiros. Tais planos tendem a cobrir períodos de dois a dez anos, sendo comum o emprego de planos qüinqüenais que são revistos periodicamente à luz de novas informações significativas. Em complemento as afirmações acima: O planejamento financeiro de longo prazo, também chamado de estratégico, é de responsabilidade dos níveis mais altos da administração, que procuram se antecipar a fatores exógenos e internos a empresa, geralmente relacionados com as linhas de produtos ou mercados. Implica em tomadas de decisões complexas, pois envolve grande volume de recursos. As decisões estratégicas tomadas são de difícil reversibilidade e geralmente apresentam nível de risco expressivo. Exemplos: compra de uma fábrica, lançamento de novas linhas de produtos. (HOJI, 2000, p. 360-3261). Em perspectiva similar Braga (1995, p. 228), destaca que o planejamento financeiro de longo prazo é de responsabilidade da alta administração e afeta toda a empresa por um período de tempo amplo, uma vez que seus objetivos deverão ser 21 alcançados em longo prazo. O planejamento financeiro de longo prazo destina-se a preparar a empresa para condições conjunturais previstas em um horizonte mais delatado, geralmente acima de dois anos. Grande ampliação da capacidade instalada, verticalização ou diversificação das atividades, introdução de novas tecnologias ou de novos produtos, consistem em um bom planejamento financeiro de longo prazo. Conclui-se, que o planejamento financeiro são controles elaborados normalmente por meios de demonstrativos financeiros internos, como também são comumente exigidos pelos credores atuais e futuros, dentre os quais o fluxo de caixa. 2.3 FLUXO DE CAIXA O fluxo de caixa vem se tornando uma ferramenta de suma importância para as empresas. Pois, através do fluxo de caixa a empresa poderá saber antecipadamente o que ela terá de necessidade ou de excedentes de recursos financeiros, podendo com isso tomar decisões adequadas para solucionar possíveis impasses. Segundo Zdanowicz (2000, p. 19), “o fluxo de caixa é um instrumento que permite ao administrador financeiro planejar, organizar, coordenar, dirigir e controlar os recursos financeiros de sua empresa para determinado período”. Santos (2001, p. 57) cita que “o fluxo de caixa é um instrumento de planejamento financeiro que tem por objetivo fornecer estimativas da situação de caixa da empresa em determinado período de tempo à frente”. Para Gitman (1997, p. 81), o fluxo de caixa fornece uma visão do caixa da empresa relativa às atividades operacionais, que são os fluxos de caixa (entradas e saídas) diretamente relacionados à produção e vendas dos produtos e serviços da empresa. Esses fluxos captam a demonstração do resultado e as transações das contas circulantes ocorridas durante um período. Os fluxos de investimentos que são fluxos de caixas associados com a compra e venda de ativos imobilizados, e participações societárias. Os fluxos de financiamento são fluxos de caixa resultante de operações de empréstimo e capital próprio, incluem a obtenção e a quitação de empréstimos, entradas de caixa por venda de ações e saídas de caixa por recompra de ações ou pagamentos de dividendo em dinheiro. 22 Uma das tarefas mais árduas da área financeira é dimensionar o fluxo de caixa da empresa, composto basicamente por Contas a Receber, que é o direto que a empresa possui, correspondente a venda de mercadorias, prestação de serviços ou vendas de bens do ativo permanente, e Contas a Pagar que são as obrigações assumidas pela empresa, derivadas de compras de mercadorias para revender ou industrialização, impostos e outros custos variáveis, despesas fixas, investimentos e outros. O fluxo de caixa também mede as necessidades futuras de recursos, a capacidade de pagamento pontual dos compromissos assumidos, bem como a disponibilidades para investimentos. (ASSAF, p. 1, 1999). Na mesma linha Iudicibus e Marion (1999, p. 218), afirmam que a demonstração do fluxo de caixa demonstra a origem e a aplicação de todo o dinheiro que transitou pelo caixa em um determinado período e o resultado desse fluxo, sendo que o caixa engloba as contas caixa e bancos, evidenciando as entradas e saídas de valores no decorrer das operações que ocorrem ao longo do tempo nas organizações. Assaf Neto e Silva (1997, p. 10) explicam que o fluxo de caixa, de maneira ampla, é um processo pelo qual a empresa gera e aplica seus recursos de caixa determinados pelas várias atividades desenvolvidas, onde as atividades da empresa dividem-se em operacionais, de investimentos e de financiamento. Em complemento a esta posição Hoji (2000, p.79), menciona que “o fluxo de caixa é um esquema que representa as entradas e saídas de caixa ao longo do tempo. Em um fluxo de caixa, deve existir pelo menos uma saída e pelo menos uma entrada”. Na mesma concepção Zdanowicz (2000, p. 37), destaca que o fluxo de caixa é um instrumento que permite demonstrar as operações financeiras que serão realizadas pela empresa, facilitando a análise de decisão, de comprometer os recursos, de selecionar o uso das linhas de crédito menos onerosas, de determinar o quanto à empresa dispõe de capitais próprios, bem como utilizar as disponibilidades da melhor forma possível. O autor destaca que o fluxo de caixa permite aperfeiçoar as aplicações de capitais próprios e de terceiros nas atividades da empresa, que irão proporcionar a maior taxa de retorno sobre o investimento. Assim, por meio do fluxo de caixa a empresa irá planejar e controlar todas as suas atividades operacionais, que são os fluxos de caixa, (entradas e saídas) relacionado diretamente com a produção e vendas dos produtos e serviços da empresa. 23 De forma mais abrangente, Brigham e Houston (1999, p. 35) afirmam que o lucro líquido da empresa é importante, mas o fluxo de caixa é ainda mais importante, porque os dividendos devem ser pagos em dinheiro e por isso é preciso de dinheiro para comprar os ativos necessários para a empresa continuar funcionando. Os administradores devem se esforçar para maximizar o fluxo de caixa disponível para investimentos de longo prazo. Geralmente, o fluxo de caixa de uma empresa é igual a receitas das vendas, em dinheiro, menos os custos operacionais em dinheiro, os custos de juros e impostos. Conclui-se, que o fluxo de caixa é um instrumento muito importante para a empresa e o administrador financeiro, pois, através dele o administrador tem uma ampla visão das contas a pagar e a receber, podendo assim, realizar investimentos futuros. Apesar disso, são poucas as empresas que se preocupam com o fluxo de caixa, pois na atual economia em que a competitividade está cada vez mais acirrada, espera-se no mínimo de uma empresa um bom controle do seu fluxo de caixa. 2.3.1 Objetivos do Fluxo de caixa Para Matarazzo (1998, p. 367), a demonstração do fluxo de caixa é uma imprescindível na mais elementar atividade empresarial e mesmo para pessoas físicas que se dedicam a algum negócio. Pois o fluxo de caixa serve para saber se a empresa foi auto-suficiente no financiamento do seu giro e qual sua capacidade de expansão com recursos próprios gerados pelas operações, ou seja, a independência financeira da empresa é posta em cheque. O autor menciona ainda que o fluxo de caixa sirva para avaliar alternativas de investimentos, controlar ao longo do tempo as decisões importantes que serão tomadas na empresa, posicionando-se para que não chegue a situações de liquidez e serve também para certificar que os excessos momentâneos de caixa estão sendo devidamente aplicados. Segundo Frezatti (1997, p. 28), um dos principais objetivos do fluxo de caixa é o fornecimento de relatórios gerenciais, para que o administrador da empresa possa analisar a potencialidade do fluxo de caixa, e assim gerenciar melhor suas decisões. Trata-se de considerar que o fluxo de caixa também deva ser classificado como instrumento que traga subsídios para o processo de tomada de decisões. 24 Em complemento Zdanowicz (2000, p. 41), afirma que o fluxo de caixa tem como objetivo dar uma visão das atividades desenvolvidas, bem como as operações financeiras que são realizadas diariamente no grupo do ativo circulante, dentro das disponibilidades, e que representam o grau de liquidez da empresa. O mesmo autor (2000, p. 41), destaca que dentre os mais importantes objetivos do fluxo de caixa, são: • Facilitar a análise e o cálculo na seleção de linhas de crédito a serem obtidas junto às instituições financeiras; • Programar os ingressos e os desembolsos de caixa, de forma criteriosa, permitindo determinar o período em que deverá ocorrer carência de recursos e o montante, havendo tempo suficiente para as medidas necessárias; • Permitir o planejamento dos desembolsos de acordo com as disponibilidades de caixa, evitando-se o acúmulo de compromissos vultosos em época de pouco encaixe; • Determinar quanto de recursos próprios à empresa dispõe em dado período, e aplicá-los de forma mais rentável possível, bem como analisar os recursos de terceiros que satisfaçam à necessidade da empresa; • Proporcionar o intercâmbio dos diversos departamentos da empresa com a área financeira; • Desenvolver o uso eficiente e racional do disponível; • Financiar as necessidades sazonais ou cíclicas da empresa; • Providenciar os recursos para atender os projetos de implantação, expansão, modernização ou relocalização industrial e comercial; • Fixar o nível de caixa, em termo de capital de giro; • Auxiliar na análise dos valores a receber e estoques, para que se possa julgar a conveniência em aplicar nesses itens ou não; • Verificar a possibilidade de aplicar possível excedente de caixa; • Estudar um programa saudável de empréstimo ou financiamentos; • Projetar um plano efetivo de pagamento de débitos; • Analisar a viabilidade de serem comprometidos os recursos pela empresa; • Participar e integrar todas as atividades da empresa, facilitando assim os controles financeiros. 25 Mesma linha a posição acima Pivetta (2005, p.4), menciona que o objetivo básico do fluxo de caixa é a projeção das entradas e saídas de recursos financeiros para determinado período, visando acertar a necessidade de captar empréstimos ou aplicar o excedente de caixa em operações rentáveis para a empresa proporcionando um fluxo de caixa equilibrado, otimizando a aplicação de recursos próprios e de terceiros nas atividades mais rentáveis da empresa. Concluindo, um dos principais objetivos do fluxo de caixa é otimizar a aplicação de recursos próprios e de terceiros nas atividades mais rentáveis pela empresa. Acresce-se que, numa conjuntura econômica, como a brasileira, nenhuma empresa pode se dar ao luxo de deixar seus recursos ociosos. 2.3.2 Elaboração do fluxo de caixa A literatura financeira trata das diferentes formas ou métodos de elaboração do fluxo de caixa. Segundo Frezatti (1997, p.35), o fluxo de caixa de uma organização deve ser elaborado com um detalhamento que permite a análise das informações contidas nele. Um fluxo de caixa deve ser bem elaborado e estruturado, porque se não a empresa não poderá entender as informações contidas no fluxo de caixa e isso leva a empresa a não ter um bom controle financeiro. Silva (1996, p. 413), menciona que para a elaboração de um fluxo de caixa retrospectivo, são necessários: • Balanços patrimoniais; • Demonstração do resultado; • Demonstração das origens e aplicações de recursos; • Fluxo de caixa. Em outra perspectiva Motta e Calôba (2002, p. 190), destacam que a elaboração do fluxo de caixa obedece a uma sequência lógica, iniciando na chamada Demonstração de Resultado do Exercício (DRE). A DRE corresponde a todo o processo de deduções de custos, tributos e impostos incidindo sobre a receita, chagando ao lucro após o Imposto de Renda. Uma vez encerrado a DRE, calcula-se o chamado fluxo de caixa projetado, que corresponde à soma de todas as 26 entradas ou disponibilidades de caixa com as saídas. Subtraindo-se as saídas das entradas, encontra-se o fluxo de caixa anual. Sobre esse conjunto de valores, calculados ano a ano, compondo o fluxo de caixa para todos os anos do projeto, devera ser calculado os indicadores do projeto, tais como a taxa interna de retorno, o custo anual equivalente e o valor presente líquido descontado a uma taxa de juros. Este método abordado por Silva (1996, p. 413), Motta e Colôba (2002, p. 190), refere-se à forma indireta de elaboração do fluxo de caixa. De forma mais abrangente Zdanowicz (2000, p. 131), conclui que para elaborar-se o fluxo de caixa são necessários receber informações dos diversos departamentos, setores, seções da empresa, de acordo com o cronograma anual, mensal ou diário de ingressos e desembolsos, remetido ao departamento ou gerenciamento financeiro. O autor destaca as seguintes informações que são úteis para a elaboração do fluxo de caixa: • Projeção de vendas, considerando-se as prováveis proporções entre as vendas à vista e a prazo da empresa; • Estimativa das compras e as respectivas condições oferecidas pelos fornecedores; • Levantamento das cobranças efetivas com os créditos a receber dos clientes; • Determinação da periodicidade do fluxo de caixa, de acordo com as necessidades, tamanho, organização da empresa e ramo de atividade; • Orçamento dos demais ingressos e desembolsos de caixa para o período em questão. Em complemento Assaf (1999, p. 122), conclui que para a elaboração do fluxo de caixa é preciso ter duas contas básicas, as contas a receber e as contas a pagar. Contas a receber é o direito que a empresa possui, correspondente à venda de mercadorias, prestação de serviços ou vendas bens do Ativo Permanente (móveis, veículos, máquinas etc.). Para melhor retratar as expectativas de fluxo, devem ser computadas também as vendas estimadas, ainda não realizadas. E as contas a pagar são as obrigações assumidas pela empresa, derivadas de compra de mercadorias para revenda ou industrialização, impostos e outras variáveis, despesas fixas, investimentos etc. 27 Conclui-se que para a elaboração do fluxo de caixa pelo método direto conforme tratam os autores Assaf (1999, p.122), Frezatti (1997, p.35) e Zdanowicz (2000, p. 131), é fundamental fazer um levantamento de todas as necessidades e obrigações da empresa, para que se possa cumprir com todos os seus compromissos financeiros. 2.3.3 Requisitos básicos para elaboração do fluxo de caixa Para a elaboração de um fluxo de caixa são necessários alguns requisitos básicos que para Zdanowicz (2000, p. 132), são os seguintes: • Apoio da cúpula diretiva da empresa; • Organização da estrutura funcional da empresa com definição clara dos níveis de responsabilidade de cada área; • Integração dos diversos setores e departamentos da empresa ao sistema de fluxo de caixa; • Definição do sistema de informações, quanto à qualidade e aos formulários a serem utilizados; • Treinamento do pessoal envolvido para implantar o fluxo de caixa na empresa; • Criação de um manual de operações financeiras; • Comprometimento dos responsáveis pelas diversas áreas, no sentido de alcançar os objetivos e as metas propostas no fluxo de caixa; • Controles financeiros adequados, especialmente na movimentação bancária; • Utilização do fluxo de caixa para avaliar com antecedência os efeitos da tomada de decisões que tenham impacto financeiro da empresa; • Fluxograma das atividades na empresa, ou seja, definir as atividades meio as atividades fins. Em complemento a afirmação acima Frezatti (1997, p. 67), destaca que para a elaboração de um bom fluxo de caixa, é importante que se tenha em primeiro lugar o enfoque do fluxo de caixa, que serve para a organização entender sua utilidade para o processo de tomada de decisão da empresa, ele deve trazer benefícios, facilitando e suportando o processo decisório. Após definir o enfoque, o autor 28 destaca que é muito importante para a elaboração do fluxo de caixa o plano de contas. Normalmente o plano de contas é um importante motivo para os desvios encontrados na empresas, quando confrontado com o fluxo de caixa. 2.3.4 Fatores que afetam o fluxo de caixa Marion (1993, p. 401) apresenta em dois grupos as principais transações que afetam o caixa, nos quais são: Transações que aumentam o fluxo de caixa e transações que diminuem o fluxo de caixa. Conforme o mesmo autor (1993), as transações que aumentam o fluxo de caixa são: • Integralização do capital pelos sócios e acionistas, são os investimentos realizados pelos proprietários da empresa; • Empréstimos bancários e financiamentos, que são os recursos oriundos das instituições financeiras; • Venda de itens do ativo permanente; • Vendas a vista e recebimentos de duplicatas a receber, que é a principal fonte de recursos do caixa; • Outras entradas, como juros recebidos, dividendos recebidos de outras empresas, indenizações e seguros recebidas etc. Transações que diminuem o fluxo caixa conforme o autor (1993) são: • Pagamentos de dividendos aos acionistas; • Pagamentos de juros, correção monetária da dívida e amortização da dívida; • Aquisição de item do ativo permanente; • Compras a vista e pagamentos de fornecedores; • Pagamento de despesa, custo, conta a pagar e outros. Em complemento Zdanowicz (2000, p.45-49), destaca que o administrador financeiro precisa considerar dois grandes grupos de fatores que afetam o fluxo de caixa de uma empresa: fatores internos e fatores externos. 29 Figura 01: Fatores que afetam o caixa Fonte: Zdanowicz (2000, p.45) Os fatores internos conforme este autor (2000), são: • Alteração na política de vendas: são os prazos de vencimentos das duplicatas, despesas com propaganda, publicidade e promoção, cujo desembolso é imediato, os descontos ou abatimentos concedidos sobre as vendas; • Decisões na área de produção: influencia no fluxo de caixa quando o diretor de produção toma a decisão de adquirir algum equipamento ou máquina, sem uma análise e sem aprovação da área financeira; • Políticas de compras: os prazos de pagamento e os descontos concedidos pelos fornecedores devem ser analisados sempre pelos responsáveis do setor financeiro; • Política de pessoal: são as admissões, demissões, política salarial e de treinamentos, estas decisões não podem ser tomadas sem uma prévia consulta com o setor financeiro, isso pode causar aumentos de despesas e diminuir o fluxo de caixa. Os fatores externos conforme este autor (2000), são: • Uma queda nas vendas, cuja repercussão é direta na receita da empresa; • Face de expansão, a pressão é exercida sobre a capacidade produtiva da empresa; • Atraso dos clientes em pagarem suas compras, talvez seja o item que exigem mais cuidados, é obrigatório ter um bom controle das duplicatas a receber; 30 • O nível de preços o mercado tem grande influência sobre o fluxo de caixa; • Atraso na entrega do produto seja por más condições de trabalho ou dificuldade de distribuição; • Alteração nas alíquotas e criação de novos impostos e tributos pelo governo. Sendo assim, conclui-se que o administrador financeiro precisa estar sempre informado sobre os fatores que podem afetar o fluxo de caixa, principalmente os que foram citados pelos autores acima, no dia-a-dia da empresa, para não ter prejuízos futuros. 2.3.5 Implantação do fluxo de caixa Para Andreolla (1992, p. 131), a implantação do fluxo de caixa não sobrecarrega a empresa e nem faz necessário destinar uma grande equipe para a realização das funções orçamentárias. Pouca coisa precisa ser criada, já que a maioria das informações já existe. O problema é sua falta de organização, então, basta alguém coordena-las e transforma-las em fluxo de caixa. O autor ainda relaciona os requisitos para a implantação e funcionamento a seguir: • Apoio da alta direção da empresa; • Organização da estrutura funcional da empresa com definição clara dos níveis de responsabilidades de cada área; • Integração das diversas rotinas administrativas (cobrança, tesouraria, contabilidade etc.) ao sistema de fluxa de caixa; • Definição do sistema de informação necessário em termos de tipo de informação, formulários a serem utilizados, calendários de entrega de informações, treinamento responsável de pessoal, pela elaboração normalização de das fluxos diversas e previsões, procedimentos, comprometimento de todas, consulta ao orçamento de caixa na tomada de decisões e revisão no mínimo mensal do sistema orçamentário. De forma mais abrangente Zdanowicz (2000, p. 133), a implantação do fluxo de caixa consiste em aprimorar os valores fornecidos pelas várias áreas da empresa 31 de acordo com o regime de caixa, isto é, com os períodos que efetivamente deverão ocorrer os ingressos e desembolsos de caixa. Assim, o principal aspecto a ser levado em consideração é quando à apropriação dos valores, conforme as épocas que irão ocorrer os efetivos recebimentos e pagamentos de caixa pela empresa. O importante é considerar todos aqueles itens que alterarão a posição de caixa da empresa. A implantação do fluxo de caixa consiste, essencialmente, em estruturar as estimativas de cada unidade monetária em dois grandes itens: o planejamento dos ingressos e o planejamento dos desembolsos, que poderão ser subdivididos em fluxo operacional e fluxo extra operacional. 2.3.6 Modelos de fluxo de caixa Campo Filho (1999, p. 25-216) destaca que a estrutura do fluxo de caixa compõe-se de quatro grandes grupos: • Disponibilidades: abrangem o dinheiro em caixa, o saldo das contas correntes nos bancos e as aplicações financeiras e CDBs, cadernetas de poupanças e outras realizações financeiras. • Atividades operacionais: é basicamente o mesmo que a maioria dos profissionais tem. Em linhas gerais, correspondem as contas da demonstração de resultados. • Atividades de investimentos: é por meio da relação descrito e o conceito é basicamente o mesmo que a maioria dos profissionais já tem. Em linhas gerais, corresponde ao grupo Ativo Permanente do Balanço Patrimonial. • Atividades de Financiamentos: inclui-se em financiamento recursos de terceiros e os recursos próprios recebidos. A seguir, na figura 02, é apresentado o modelo de fluxo de caixa do autor Campo Filho: 32 Período 01-014 a 30-06 de 20x1 Receb. Clientes produtos novos Mês Mês Mês Mês 1 2 3 4 Mês Mês 5 6 Acumulado Receba. Clientes produtor usados Receba. Clientes peças Pág. Fornecedores produtos novos Pág. Fornecedores produtos usados Salários e encargos Desp. Oper/Administrativas Tributos Encargos financeiros Fluxo de caixa operacional liquido ATIVIDADES DE INVESTIMENTOS Terrenos Obras civis Móveis/utensílios/ instalações Máquinas e equipamentos Veículos de uso Computadores Total de investimentos ATIVIDADES FINANCIAMENTOS Recursos próprios Financiamentos Total financiamento Caixa líquido do período Saldo inicial disponibilidades Saldo final disponibilidades Figura 02: Modelo de fluxo de caixa segundo Campus Filho Fonte: Campus Filho (1999, p. 25). Em complemento Yoshitake e Hoji (1997, p. 150), mencionam que o fluxo de caixa pode ser apresentado por meio de duas formas: o Método Indireto e o Método Direto. Pela forma de apresentação do fluxo de caixa pelo método indireto os autores Yoshitake e Hoji (1997, p. 150), destacam que o fluxo de caixa também é conhecido como Demonstração do Fluxo Líquido de Caixa. É uma complementação da 33 demonstração das origens e aplicações de recursos (DOAR), pois os recursos provenientes das atividades operacionais são demonstrados com base no lucro líquido, sendo ajustados para itens que não afetam o capital circulante líquido, considerado as mutações do capital circulante líquido, exceto disponibilidades. Na figura 03 será apresentado um modelo de fluxo de caixa pelo método indireto conforme segue: ORIGENS Lucro líquido do exercício Mais: Depreciações Aumento do imposto de renda a pagar Aumento em fornecedores Menos: Aumento em clientes (=) Caixa gerado pelas operações Venda do imobilizado (=) Total de ingresso de Disponibilidades APLICAÇÕES Pagamento de empréstimos bancários Aquisições de Imobilizados (=) Total das aplicações de Disponibilidades Variações líquidas das Disponibilidades (+) Saldo inicial (=) Saldo final das disponibilidades em 31-12-X1 Figura 03. Modelo de fluxo de caixa indireto segundo Yoshitake e Hoji Fonte: Yoshitake e Hoji (1997, p. 151) A elaboração do fluxo de caixa pelo método direto os autores Yoshitake e Hoji (1997, p. 152), demonstram efetivamente as movimentações de recursos financeiros ocorridas no período. Os principais valores podem ser apurados por meio da análise das contas patrimoniais e de resultados. Na figura 04 será apresentado o modelo de fluxo de caixa pelo método direto conforme segue: 34 INGRESSOS DE RECURSOS Recebimentos de clientes Pagamentos de fornecedores Despesas administrativas e comerciais Despesas financeiras Impostos Mão de obra direta Ingressos de recursos provenientes das operações Recebimento por vendas do imobilizado Total dos ingressos dos recursos financeiros DESTINAÇÕES DE RECURSOS Aquisição de bens do imobilizado Pagamento de empréstimos bancários Total das destinações de recursos financeiros Variação líquida de Disponibilidades Saldo de Disponibilidades em 31-12 X0 (=) Saldo de Disponibilidades em 31-12-X1 Figura 04. Modelo de fluxo de caixa direto segundo Yoshitake e Hoji Fonte: Yoshitake e Hoji (1997, p. 151) De forma mais abrangente Zdanowicz (2004, p. 145), observa que a elaboração do fluxo de caixa deverá ser descriminada todos os valores a serem recebidos e pagos pela empresa. Quanto mais especificado for o fluxo de caixa, melhor será o controle sobre as entradas e saídas de caixa, verificando assim as suas defasagens e determinando as medidas corretivas ou saneadoras para os períodos subseqüentes. O autor também mostra na figura 05 a seguir, um modelo de fluxo de caixa que poderá ser utilizado pela empresa. 35 PERÍODOS Jan. Fev. Mar. ... Total P R D P R D P R D P R D P R D ITENS 1. INGRESSOS Vendas à vista Cobrança em carteira Cobranças bancárias Descontos de duplicatas Vendas de itens do ativo permanente Aluguéis recebidos Aumentos de capital social Receitas financeiras Outros SOMA 2. DESEMBOLSOS Compra a vista Fornecedores Salários Compra de intens do ativo permanente Energia elétrica Telefone Manutenção de máquinas Despesas administrativas Despesas com vendas Despesas tributárias Despesas financeiras Outros SOMA 3. DIFERENÇA DO PERÍODO (1-2) 4. SALDO INICIAL DO CAIXA 5. DISPONIBILIDADE ACUMULADA (+ - 3+4) 6. NÍVEL DESEJADO DE CAIXA PROJETADO 7. EMPRÉSTIMO A CAPTAR 8. APLICAÇÕES NO MERCADO FINANCEIRO 9. AMORTIZAÇÕES DE EMPRÉSTIMOS 10. RESGATES DE APLICAÇÕES FINANCEIRAS 11. SALDA FINAL DE CAIXA PROJETADO P=projetado; R= realizado; D= Defasagem. Figura 05. Modelo de fluxo de caixa segundo Zdanowicz Fonte: Zdanowicz (2004, p. 145). Zdanowicz (2004, p. 147 - 149) descreve os principais itens que compõem o fluxo de caixa apresentado acima. Os itens são: • Ingressos são todas as entradas de caixa e bancos em qualquer período; • Desembolsos compõem todas as compras à vista e as compras a prazo, acrescentam-se ainda como desembolsos, os salários com os encargos 36 sociais de mão-de-obra direta e indireta, além de todas as despesas indiretas de fabricação e despesas operacionais; • Diferença de período compara-se, período por período, os ingressos e os desembolsos, apura-se o saldo, ou seja, o resultado entre os recebimentos e pagamentos da empresa; • Saldo inicial de caixa é igual ao saldo final do período imediatamente anterior; • Disponibilidade acumulada é o resultado da diferença do período apurada, mais o saldo inicial de caixa; • Nível desejado de caixa á a projeção do disponível para o período seguinte, ou seja, a determinação de capital de giro líquido necessário pela empresa, em função do volume de ingressos e desembolsos futuros; • Empréstimos ou aplicações de recursos financeiros é captação de empréstimos para suprir as necessidades de caixa; • Amortizações ou resgates das aplicações são as devoluções do principal tomado emprestado, enquanto os resgates das aplicações financeiras constituem-se nos recebimentos do principal; • Saldo final do caixa é o nível desejado de caixa projetado para o período seguinte, que será o saldo inicial de caixa do período subseqüente. Conclui-se que para a utilização dos modelos apresentados, é necessário que o administrador financeiro elabore uma série de mapas auxiliares, assim, auxiliando nas informações necessárias, que se buscam no fluxo de caixa, em termo de planejamento e controle financeiro. 2.3.7 Fluxo de caixa projetado O fluxo de caixa projeto tem por objetivo informar como se comportará o fluxo de entradas e saídas de recursos financeiros em certo período. Para Hoji (2000, p. 161), a projeção de fluxo de caixa é feita para aperfeiçoar os recursos financeiros num período de até três meses. Os dados são, geralmente, apresentados por dia para os primeiros quinze ou trinta dias e por quinzena ou mês para o restante do período. Para um prazo superior a três meses, podem ser utilizados os dados do orçamento de caixa revisado. Em termos de controles e 37 feedback, a projeção de fluxo de caixa deve ser revisada e atualizada, pelo menos semanalmente, com base em fluxos efetivo e em alterações das premissas e condições anteriormente projetadas, para aproximar-se o mais possível do resultado financeiro efetivo, pois quanto melhor for a previsibilidade, melhor será a maximização dos recursos financeiros. Yoshitake e Hoji (1997, p. 159) mencionam que a projeção de fluxo de caixa é imprescindível para uma gestão financeira. Para que a projeção de fluxo de caixa tenha utilidade, ele deve ser elaborado em moeda forte. Tornando-se prática comum, no Brasil, a utilização do dólar como moeda para a elaboração do orçamento e planejamento financeiro. Em complemento as afirmações acima: Podemos considerar como sendo um trabalho rotineiro em uma empresa a projeção dos valores a receber e a pagar. Embora todos façam projeções, o que varia de uma empresa para outra é a metodologia utilizada, o prazo de abrangência das projeções e o grau de precisão dessas projeções. (CAMPUS FILHO, 1993, p. 113). Concluindo Campus Filho (1993, p. 113), apresenta dois componentes quanto às expectativas do fluxo de caixa projetado: • As expectativas quanto ao futuro geralmente não ocorrem com a precisão e a pontualidade desejadas. Nada pode assegurar que determinado cliente irá pagar a duplicata no vencimento; • Os números projetados levam às decisões que irão alterar essas projeções. Projeções de superávit de caixa podem conduzir a decisões de investimentos, aumento de estoques, concessão de maiores prazos de pagamentos, entre outras atividades. Projeções de déficit de caixa podem levar à obtenção de maiores prazos de pagamento junto aos fornecedores, a redução de investimentos, a obtenção de empréstimos. De forma mais abrangente Lemes Júnior, Rigo e Cherobim (2002, p. 526), destacam que a projeção do fluxo de caixa ou orçamento de caixa é um instrumento utilizado pelo administrador financeiro com a finalidade de verificar se as entradas e saídas de caixa previstas para determinado período apresentarão excedentes de 38 caixa ou não. Uma vez conhecida à projeção, torna-se possível à consolidação ou redefinição de medidas visando suprir as necessidades ou atualizar os excedentes de caixa. Quando se trata de projeção de fluxo de caixa, é necessário conhecermos os três fluxos que compõem o fluxo de caixa. O conhecimento desses fluxos facilitará o trabalho de preparação do orçamento de caixa que são: • O fluxo operacional, que trata das entradas e saídas de caixa decorrentes da atividade da empresa, conforme pode ser visto na figura 06. Figura 06: Fluxo de caixa operacional segundo Lemes Júnior, Rigo e Cherobim Fonte: Lemes Júnior, Rigo e Cherobim (2002, p. 526). • Fluxo de investimentos, em que encontramos as entradas e saídas de caixa relacionadas aos investimentos em ativos permanentes e investimentos propriamente ditos, demonstrado na figura 07. 39 Figura 07: Fluxo de investimentos segundo Lemes Júnior, Rigo e Cherobim Fonte: Lemes Júnior, Rigo e Cherobim (2002, p. 527). • O fluxo de financiamento, que demonstra as entradas e saídas de caixa referentes aos valores exigíveis, no caso empréstimos e financiamentos, e ao patrimônio líquido, apresentado na figura 08. Figura 08: Fluxo de Financiamentos segundo Lemes Júnior, Rigo e Cherobim Fonte: Lemes Júnior, Rigo e Cherobim (2002, p. 527). Conclui-se que o fluxo de caixa projetado destaca-se como um instrumento que possibilita o planejamento e controle financeiro da empresa, pois através das projeções e demais informações obtidas no fluxo de caixa, o administrador encontrará meios para que suas decisões sejam baseadas em informações concretas em relação à saúde da empresa. 40 3. PROCEDIMENTO METODOLÓGICO O estudo se caracteriza através da preposição de planos. Conforme Roesch (1996, p. 68), o propósito deste tipo de projeto é apresentar propostas de planos ou sistemas para solucionar problemas na organização. O estudo realizou-se na empresa Goulart Transporte e Comércio de Bebidas Ltda. ME, localizada na Rua João Frederico Martendal, 999, município de Antônio Carlos, no Estado de Santa Catarina, no período de janeiro 2009 a março de 2010. No presente trabalho, primeiramente, realizou-se uma pesquisa bibliográfica objetivando a revisão da literatura acerca de conceitos, definições e demais aspectos que dizem respeito ao fluxo de caixa, uma ferramenta de controle de gestão financeira. Fachin (2001, p. 126) afirma que “entende-se por levantamento bibliográfico o material constituído por dados primários ou secundários que possam ser utilizados pelo pesquisador”. Após a definição dos conceitos, foi feita uma pesquisa documental da empresa, com a finalidade de determinar quais informações foram úteis para o desenvolvimento do trabalho. A pesquisa documental, de acordo com Roesch (1996, p. 141), é um instrumento de coleta de dados secundários, ou seja, dados já existentes, que servem para dar suporte, descrever e fundamentar a problemática da pesquisa. Para a obtenção das informações, foram adotadas como instrumento a coleta de dados documentais da organização das contas a pagar e a receber já existente. Após a coleta dos dados foram elaborados planilhas e gráficos desenvolvidos no software Excel. A análise envolveu também a comparação das informações obtidas sobre os ingressos e desembolsos identificados no presente estudo, sendo assim, adaptou-se uma estrutura de modelo de fluxo de caixa de (Zdanowicz) para a empresa Goulart Transporte e Comércio de Bebidas Ltda. ME, solucionando problemas de controles financeiros que a empresa possui. 41 4. ANÁLISE E INTERPRETAÇÃO DOS DADOS Para a realização deste trabalho identificou-se a necessidade da utilização de um controle financeiro que facilitasse a administração dos ingressos e desembolsos da empresa. Esta necessidade deu-se ao fato de que a empresa não possuía nenhum controle financeiro adequado onde pudesse registrar todos os seus ingressos e desembolsos e assim, podendo identificar todos os seus grupos de contas bem como seus componentes. A partir do período de janeiro a agosto 2009, ao coletar as informações mensais da empresa percebe-se, as deficiências que a mesma apresentava por não ter todos os dados necessários registrados. A partir dessas necessidades, foi implantado um fluxo de caixa diário na empresa, no período de setembro a dezembro de 2009, onde observou-se que, a empresa passou a registrar todos os seus ingressos e desembolsos nas suas respectivas contas. Através do programa Microsoft Excel, foi possível registrar os lançamentos de todas as movimentações financeiras da empresa, seus ingressos e desembolsos. Essas planilhas foram estruturadas nas seguintes contas: ingressos, despesas com pessoal, despesas tributárias, despesas administrativas, despesas com veículos, despesas comerciais e despesas financeiras. A seguir, serão apresentados os seguintes temas: breve história da organização, as análises de cada grupo de contas, dos ingressos e desembolsos, bem como os seus componentes e seu desempenho nos períodos além das projeções. 4.1 CARACTERIZAÇÃO DA ORGANIZAÇÃO A empresa Goulart Transporte e Comércio de Bebidas Ltda. ME foi fundada em setembro de 2005 por Jair Goulart, que embora não tivesse formação acadêmica em administração e pouca experiência como empreendedor, resolveu abrir a empresa pelo grande sonho que tinha em ter seu próprio negócio. A empresa é uma transportadora de bebidas, situada na região de Antônio Carlos. Ela presta serviços para a empresa Vonpar Refrescos S/A. Sua atividade 42 principal é a distribuição de produtos nas regiões da grande Florianópolis, Balneário Camburiú, Itajaí e regiões vizinhas. Atualmente a empresa é administrada por dois sócios, que possui uma frota própria de 15 caminhões e conta com o auxilio de sete terceirizados para o transporte dos produtos. Seu quadro de funcionários é constituído por uma equipe de 38 funcionários, que ocupam funções entre motoristas, ajudantes e a área administrativa. Hoje, a estrutura organizacional da empresa é composta por: • 2 Sócios Administrativos e Financeiro; • 1 gerente de operações; • 1 supervisor; • 15 motoristas; • 21 ajudantes. Sócios Administrativo e Financeiro Gerente de Operações Supervisor Motoristas Ajudantes Figura 09: Organograma da Empresa Goulart Transporte e Comércio de Bebidas Ltda. ME. Fonte: Dados primários (2009). 43 Podemos observar que se trata de uma estrutura flexível, com poucos níveis hierárquicos e poucos departamentos, facilitando assim o fluxo das informações e a tomada de decisões. 4.2 INGRESSOS Os ingressos da empresa Goulart Transporte e Comércio de Bebidas Ltda. ME são compostos por recebimentos de fretes que são efetuados pela empresa Vonpar Refrescos S/A em três períodos dentro de cada mês, onde a mesma efetua os depósitos em espécie na conta da transportadora. No gráfico 01 é apresentado o desempenho dos ingressos realizados no período em análise. 300.000,00 200.000,00 100.000,00 0,00 jan/09 fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 ago/09 set/09 out/09 nov/09 dez/09 Recebimentos Gráfico 01 – Desempenho dos Ingressos. Fonte: Dados primários (2009). Nota-se que durante o intervalo dos meses de janeiro de 2009 a março de 2009 os ingressos se mantiveram estáveis. A partir deste período, nos meses de abril de 2009 a agosto 2009, houve oscilações no volume dos ingressos da empresa, variando entre altas e baixas, estes últimos devido às quedas nas vendas de refrigerantes nos meses mais frios do ano, com isso, diminuindo a quantidades de cargas a serem entregues. No mês de setembro 2009, o quadro reverte-se devido a um recebimento em atraso no valor de R$ 70.586,89 efetuado no dia primeiro de setembro de 2009, onde este deveria ter entrado no dia 31 agosto 2009. No período de outubro 2009 os ingressos mantiveram-se em baixa devido às quedas nas vendas. No período de novembro 2009 a dezembro de 2009, a empresa apresenta seu melhor crescimento com relação aos períodos anteriores. Isso 44 ocorreu devido à chegada do verão aumentando as vendas de refrigerantes e assim, o número de entregas a serem entregues. 4.3 DESEMBOLSOS Os desembolsos da empresa Goulart Transporte e Comércio de Bebidas Ltda. ME, foram divididos da seguinte forma: com pessoal, tributários, administrativos, com veículos, comerciais e financeiros. A seguir no gráfico 02 será demonstrada a composição dos desembolsos. 9% 27% 20% 17% 25% 2% Despesas com Pessoal Despesas Tributárias Despesas Administrativas Despesas com Veículos Despesas Comerciais Despesas Financeiras Gráfico 02 – Composição dos Desembolsos . Fonte: Dados primários (2009). Percebe-se que, dos desembolsos em análise, a conta despesa com pessoal é a que mais contribui com 27% de participação, seguidas pela contas despesa com veículo com 25%, despesas comerciais com 20%, despesas tributárias com 17%, despesas financeiras com 9% e despesas administrativas com 2%. Apresenta-se a seguir, os dados obtidos de forma mais especificada das composições e dos desembolsos de cada uma das formas das despesas ocorridas na empresa. 45 4.3.1 Desembolsos com pessoal Os desembolsos com pessoal são compostos pelas contas a seguir relacionadas: salários e ordenados dos funcionários, décimo terceiro salário, provisão de férias, vale alimentação, encargos trabalhistas como INSS (Instituto Nacional do Seguro Social), FGTS (Fundo de Garantia do Tempo de Serviço) e os desembolsos com horas extras, vale transporte, seguro de vida dos motoristas e assistência médica também fazem parte dos desembolsos com pessoal, porém não foram analisados devido aos valores serem insignificantes. No gráfico 03 é apresentada a composição dos desembolsos com pessoal da empresa Goulart Transporte e Comércio de Bebidas Ltda. Me no período de janeiro de 2009 a dezembro de 2009. 8% 4% 19% 4% FGTS INSS 13% 52% Provis ão 1/12 de férias 13ª Salário Salários e Ordenados Vale Alim entação Gráfico 03 – Composição dos Desembolsos com Pessoal. Fonte: Dados primários (2009). Percebe-se que a conta mais significativa é à conta dos salários, com participação de 52% do total. Seguidas pelas contas INSS, com 19%, décimo terceiro salário com 13%, vale alimentação com 8%, provisão de férias com 4% e FGTS com 4%. No gráfico 04 a seguir, é apresentado o desempenho dos desembolsos com pessoal no período em análise de janeiro de 2009 a dezembro de 2009. 46 100.000,00 80.000,00 60.000,00 40.000,00 20.000,00 0,00 jan/09 fev/09 mar/09 abr/09 mai/09 jun/09 FGTS 13ª Salário jul/09 ago/09 set/09 out/09 nov/09 dez/09 INSS Provisão 1/12 de férias Salários e Ordenados Vale Alimentação Gráfico 04 – Desempenho dos Desembolsos com Pessoal. Fonte: Dados primários (2009). Observa-se no gráfico 04 que os meses de novembro e dezembro de 2009 são os mais representativos do período em análise, bem como os que mais contribuíram no desempenho dos desembolsos com pessoal. Esse fato ocorre principalmente pela chegada do verão e o aumento nas vendas de refrigerantes aumentado assim, a quantidade de cargas a serem entregues. Com o aumento das entregas a empresa teve que contratar mais mão-de-obra aumentando assim os desembolsos. Outro motivo pela elevação dos desembolsos nos meses de novembro e dezembro de 2009 ocorreu devido ao pagamento do décimo terceiro salário aos funcionários. Nota-se também, que a partir do período de janeiro a agosto de 2009, a empresa manteve-se estável com pequenas oscilações, isso ocorre devido ao fato de que a empresa não possuía nenhum controle adequado de suas contas. A partir do período de setembro a dezembro de 2009 com a implantação do fluxo de caixa diário na empresa ela passa a registrar diariamente todos os seus desembolsos. Percebe-se então, que a conta de vale alimentação que no período de janeiro a agosto de 2009 representava 3,5% dos desembolsos, com a implantação do fluxo de caixa a conta vale alimentação no período de setembro de 2009 a dezembro de 2009 passa a representar 13% dos desembolsos tendo um aumento de 9,5% devido à falta de controles que a empresa não possuía. 47 4.3.2 Desembolsos tributários A empresa está enquadrada a nível federal no que consiste o Lucro Real num sistema onde os impostos são calculados com base no lucro real da empresa, considerando todas as receitas, menos os custos e despesas da empresa. A seguir no quadro 01 são apresentadas as alíquotas de cada imposto. Impostos Incidentes ICMS – Imposto sobre Circulação de Mercadorias e Serviços PIS - Programa de Interação Social COFINS - Contribuição Financeira Social IR - Imposto de Renda CSLL - Contribuição Social Sobre o Lucro Líquido Alíquotas 17% 1,65% 7,60% 15% 9% Quadros 01 - Impostos e Alíquotas. Fonte: Dados primários. No gráfico 05, será apresentada a composição dos desembolsos tributários da empresa Goulart Transporte e Comércio de Bebidas Ltda. ME que foram divididos pelas seguintes contas: ICMS (Imposto sobre Circulação de Mercadorias e Serviços), PIS (Programa de interação Social), COFINS (Contribuição Financeira Social), IR (Imposto de Renda) e CSLL (Contribuição Social sobre o Lucro Líquido) e a conta ISS (Imposto sobre Serviço) que devido os valores serem insignificantes não foram analisados. 5% 21% 9% ICMS 7% PIS COFINS 58% IR CSLL Gráfico 05 – Composição dos Desembolsos Tributários. Fonte: Dados primários (2009). 48 Com 58% do montante dos desembolsos com tributos, a conta de ICMS é a conta que mais participa da composição dos desembolsos tributários no período estudado, seguida pelas contas do COFINS com 21% e IR com 9%. Esses percentuais elevados são devidos às alíquotas dos impostos serem maiores, conforme demonstrado no quadro acima. A conta CSLL representa 7% e a conta PIS com 5% , essas contas apresentam seu valor mais insignificante, devido às alíquotas serem mais baixas. No gráfico 06 é apresentado o desempenho dos desembolsos tributários no período de janeiro de 2009 a dezembro de 2009. 35.000,00 30.000,00 25.000,00 20.000,00 15.000,00 10.000,00 5.000,00 0,00 jan/09 f ev/09 mar/09 abr/09 mai/09 jun/09 ICMS PIS jul/09 COFINS ago/09 set/09 IR out/09 nov/09 dez/09 CSLL Gráfico 06 – Desempenho dos Desembolsos Tributários. Fonte: Dados primários (2009). Percebe-se que no gráfico 06, que os meses de janeiro a março de 2009 e os meses de outubro e dezembro de 2009 foram os meses que a empresa mais contribui com ICMS. Destacando que a empresa sempre paga os impostos do mês anterior ao seu faturamento. Como as receitas da empresa aumentaram neste período, consequentemente houve um aumento no valor dos impostos. 4.3.3 Desembolsos administrativos Os desembolsos administrativos são compostos pelos seguintes itens: honorário-pró-labore, aluguel, informática, telefonia, uniformes, internet, material de escritório e as despesas com despachante, registro de veículos no RNRTC, cartório e contribuição sindical também não foram analisados devido os valores serem 49 insignificantes. No gráfico 07, é apresentado a composição dos desembolsos administrativos. 2% 5% 43% 21% Honorários -PróLabore Aluguel Inform ática Telefonia 8% Uniform es 4% 17% Internet Material de Es critório Gráfico 07 – Composição dos Desembolsos Administrativos. Fonte: Dados primários. Observa-se, que das contas em análise os honorários-pró-labores é o mais relevante com 43% dos desembolsos administrativos. Esse valor explica-se, pois a empresa paga R$ 34,65 mensalmente para a contabilidade referente aos gastos com cada funcionário. Outra conta significativa é a do uniforme com 21% dos desembolsos. Esse valor ocorre, porque a empresa disponibiliza três pares de uniformes para cada colaborador, devido a uma troca que é realizada a cada quatro meses. A conta aluguel participa com 17% dos desembolsos. Isso ocorre, porque a empresa teve que alugar uma sala para escritório em Antônio Carlos e um estacionamento para colocar seus veículos. A conta telefônica participa com 8% dos desembolsos, seguida pelas contas materiais de escritório com 5% e informática com 4%, respectivamente. Não muito significativa nos desembolsos administrativo é a conta da internet com 2% de participação. No gráfico 08 é apresentado o desempenho dos desembolsos administrativos no período de janeiro de 2009 a dezembro de 2009. 50 7.000,00 6.000,00 5.000,00 4.000,00 3.000,00 2.000,00 1.000,00 0,00 jan/09 fev/09 mar/09 abr/09 Honorários-Pró-Labore Telefonia Material de Escritório mai/09 Aluguel Uniformes jun/09 jul/09 ago/09 set/09 out/09 nov/09 dez/09 Informática Internet Gráfico 08 – Desempenho dos Desembolsos Administrativos. Fonte: Dados primários (2009). De acordo com o gráfico 08 observa-se que no período de janeiro de 2009 a agosto de 2009 a empresa apresenta somente desembolsos com honorário-prólabore. Isso ocorreu devido à falta de controles que a empresa não apresentava nos períodos em análise. A partir do período de setembro de 2009 com a implantação do fluxo de caixa a empresa passa a registrar todos os seus gastos administrativos. Observa-se então, no gráfico 08 que os meses de setembro e dezembro de 2009 foram os que mais contribuíram com os desembolsos administrativos. Isso ocorreu devido à compra de uniformes para os colaboradores nesse período. As demais contas apresentaram pouca variação nos desembolsos administrativos da empresa. 4.3.4 Desembolsos com veículos A conta desembolsos com veículos é composta pelos seguintes itens: despesas com veículos, despesas com combustível, fornecedores de pneu, borracharia, conservação de veículos e a conta multa de trânsito não foi analisada por apresentar um valor insignificante. No gráfico 09, é apresentada a composição dos desembolsos com veículos. 51 2% 9% 13% 1% Despesas c/ veículos Combustível Fornecedores/ Pneu 75% Borracharia Conservação de veículo Gráfico 09 – Composição dos Desembolsos com veículos. Fonte: Dados primários (2009). No gráfico 09, das contas em análise observa-se que a conta combustível é a mais relevante com 75% dos desembolsos com veículos. Isso ocorre, pois a empresa é uma transportadora e conta com uma frota de 15 veículos próprios onde são abastecidos conforme a necessidade de cada veículo. Seguidas pelas contas, despesas com veículos 13% e a conta conservação de veículos com 9% de participação dos desembolsos. Não muito relevante às contas borracharia com 2% e fornecedores de pneu com 1% de participação dos desembolsos com veículos. No gráfico 10 pode-se observar o desempenho dos desembolsos com veículos no período em análise de janeiro a dezembro de 2009. 60.000,00 50.000,00 40.000,00 30.000,00 20.000,00 10.000,00 0,00 jan/09 f ev/09 mar/09 abr/09 Des pes a c/ veículos Fornecedores / Pneu Cons ervação de veículo mai/09 jun/09 jul/09 ago/09 set/09 out/09 nov/09 dez/09 Com bus tível Borracharia Gráfico 10 – Desempenho dos Desembolsos com veículos. Fonte: Dados primários (2009). De acordo com o gráfico 10 observa-se que no período de janeiro a agosto de 2009 a empresa controlava somente os gastos com combustível e a conta despesas com veículos entravam todos os outros gastos. A partir do período de setembro a 52 dezembro de 2009 com a implantação do fluxo de caixa diário a empresa passa a registrar todos os seus gastos nas suas devidas contas. Podemos observar então que nos períodos de setembro a dezembro de 2009 a empresa passa a ter gastos com conservação de veículos, borracharia e fornecedores de pneu. O mês de dezembro foi o que mais contribui nos gastos com veículos. Isso ocorreu, pois dezembro é o mês em que a empresa mais realiza entregas elevando assim os gastos com veículos. 4.3.5 Desembolsos Comerciais A conta desembolsos comerciais refere-se aos desembolsos efetuados para pagamentos de serviços terceirizados que a empresa utiliza. No gráfico 11 é apresentada a composição dos desembolsos comerciais. Fretes e Carretos 100% Gráfico 11 – Composição dos Desembolsos Comerciais. Fonte: Dados primários (2009). Observa-se que a composição dos desembolsos com o comercial, conforme é apresentado no gráfico 11 é composta 100% pela conta de fretes e carretos. Esse valor explica-se, pois a empresa nos períodos de maiores piques conta com serviços terceirizados para suprir as necessidades de entregas a serem feitas, pois somente com a sua frota própria a empresa não daria conta de realizar todas as suas entregas. No gráfico 12 pode-se observar o desempenho dos desembolsos comerciais no período em análise. 53 70.000,00 60.000,00 50.000,00 40.000,00 30.000,00 20.000,00 10.000,00 0,00 jan/09 fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 ago/09 set/09 out/09 nov/09 dez/09 Fretes e Carretos Gráfico 12 – Desempenho dos Desembolsos Comerciais. Fonte: Dados primários (2009). Conforme é apresentado o gráfico 12 observa-se que os períodos de janeiro fevereiro e dezembro de 2009 foram os meses que mais contribuíram na conta dos desembolsos com fretes e carretos. Isso ocorreu, pois esses foram os meses em que a empresa mais utilizou serviços terceirizados devido a grande quantidade de entregas a serem feitas. Podemos observar também que os meses de março a novembro de 2009 os serviços de terceiros diminuíram devido à baixa temporada. Já o mês de dezembro foi o que mais se destacou. Isso ocorreu, pois dezembro foi o mês em que a empresa mais utilizou serviços terceirizados, contribuindo com R$ 66.430,30 dos desembolsos. 4.3.6 Desembolsos Financeiros As operações financeiras da empresa, neste estudo, foram chamados de desembolsos financeiros. As contas que compõem estes desembolsos financeiros são: despesas bancárias, financiamento de veículos e empréstimos. No gráfico 13 é apresentada a composição dos desembolsos financeiros. 54 6% 1% Despesas Bancárias Financiamento de Veículos 93% Empréstimo Gráfico 13 – Composição dos Desembolsos Financeiros. Fonte: Dados primários (2009). Com 93% do montante dos desembolsos financeiros, a conta financiamento de veículos é o que mais participa da composição dos desembolsos financeiros do período estudado, seguida da conta empréstimos com 6% e a conta despesas bancárias com 1% de participação. A seguir no gráfico 14 é apresentado o desempenho dos desembolsos financeiros do período estudado. 100.000,00 90.000,00 80.000,00 70.000,00 60.000,00 50.000,00 40.000,00 30.000,00 20.000,00 10.000,00 0,00 jan/09 fev/09 mar/09 Despesas Bancárias abr/09 mai/09 jun/09 jul/09 ago/09 Financiamento de Veículos set/09 out/09 nov/09 dez/09 Empréstimo Gráfico 14 – Desempenho dos Desembolsos Financeiros. Fonte: Dados primários (2009). No gráfico 14, percebe-se que a conta financiamento de veículo foi a que mais influenciou no desempenho dos desembolsos com veículos. Nota-se que dos 55 períodos estudados o mês de novembro foi o mais representativo participando com um valor de R$ 94.604,41. Esse valor explica-se devido à compra de dois veículos leves no valor de R$ 40.780,00 cada veículo. Com a chegada do verão a empresa percebe-se que a quantidade de veículos que a empresa disponibilizava seria insuficiente para atender a demanda, então se viu a necessidade de investimentos em caminhões. A empresa investiu na compra de quatro caminhões sendo que, dois caminhões foram financiados pelo Banco Itaú e dois pelo Banco Volkswagen no valor de R$168.007,75 cada, parcelados em 60 vezes e duas carrocerias também foram financiadas pela mesma quantidade de parcelas, sendo que o valor financiado foi de R$ 22.000,00 cada. Outro fator que influenciou a conta desembolsos financeiros ocorreu no mês de dezembro, a empresa teve que pegar um empréstimo de R$10.000,00, para suprir as suas necessidades devido a atraso no recebimento de suas receitas. 4.4. INGRESSOS X DESEMBOLSOS Após ter sido realizado as análises da composição e do desempenho dos ingressos e desembolsos individualmente, são necessárias que sejam feitas uma comparação entre eles. No gráfico 15 é apresentada a composição dos Ingressos X Desembolsos. 45% 55% Ingressos Desembolsos Gráfico 15 – Composição dos Ingressos x Desembolsos. Fonte: Dados primários (2009). Observa-se no gráfico 15 que os ingressos da empresa Goulart e Comércio de Bebidos Ltda. ME, representam 55% e os desembolsos 45%. É importante 56 destacar que a empresa vem apresentando um crescimento ao longo do ano, salvo os meses mais frios do ano que a quantidade de fretes diminui. Por isso, com o crescimento dos ingressos, a empresa passa a investir na compra de caminhões. Após a demonstração da composição dos ingressos e desembolsos da empresa Goulart e Comércio de Bebidas Ltda. ME, é necessário que seja feita à comparação entre eles, conforme é apresentada no gráfico 16. 300000 250000 200000 150000 100000 50000 0 jan/09 fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 ago/09 set/09 out/09 nov/09 dez/09 Ingressos Desembolsos Gráfico 16 – Ingressos x Desembolsos. Fonte: Dados primários (2009). Ao comparar os ingressos e os desembolsos realizados no período de janeiro a dezembro de 2009, observa-se no gráfico 16 que na maioria dos meses os ingressos são superiores aos desembolsos. Na comparação dos ingressos observa-se que fevereiro e março de 2009 a empresa obteve pequenas oscilações entre baixas e altas variando entre 2% e 3 %. Nos períodos seguintes de abril a julho 2009, a empresa apresenta uma queda nos seus ingressos de 30%, isso ocorre devido à chegada do inverno e as baixas vendas de refrigerantes, diminuindo assim quantidade de entregas. Nos períodos seguintes, agosto e setembro de 2009, em relação ao período anterior, os ingressos apresentam um crescimento de 11% em agosto e 44% em setembro. Esse aumento de 44% em setembro explica-se devido o recebimento em atraso no valor de R$ 70.586,89 conforme citado anteriormente. Já no mês seguinte a empresa apresenta sua maior queda comparada com janeiro de 2009 de 43%. No período seguinte novembro de 2009 a empresa apresenta um crescimento de 42% comparado ao 57 período anterior. No período de dezembro de 2009 a empresa continua com um crescimento 9% nos seus ingressos comparados a novembro de 2009. Ao analisar os desembolsos, nos períodos de fevereiro, março, abril, maio e junho de 2009, percebe-se que os desembolsos sofreram uma queda de 13%, 22%, 32%, 35% e 42% respectivamente, comparados com janeiro de 2009. Já no período de julho de 2009 os desembolsos apresentaram uma pequena elevação de 3% e no período seguinte, agosto de 2009 mais 3% com relação ao mês de julho. Em setembro de 2009 houve um aumento de 47% comparado com o período anterior e outubro de 2009 mais um aumento de 5% comparado a setembro de 2009. No período de novembro de 2009 é registrado o maior valor na conta dos desembolsos, chegando a um montante de R$ 273.046,68 com um aumento de 55% comparado a janeiro de 2009. No período seguinte, dezembro de 2009 os desembolsos tiveram uma pequena queda de 0,5% comparado a novembro de 2009. Ao analisar o fluxo de caixa da empresa no início do período estudado, percebe-se que o saldo de caixa da empresa era positivo de R$ 20.700,00 e no final do período estudado dezembro de 2009, obteve-se um saldo de caixa de R$ 476.499,60 sendo que o saldo real da empresa no início de janeiro de 2010 é de R$ 33.389,40. Essa diferença de saldo de caixa no valor de R$ 443.110,20 explica-se devido a falta de informações financeiras que a empresa não tinha e a dificuldade nos levantamentos nos dados. A partir dessas análises, percebe-se que mesmo tendo apresentado uma diferença exorbitante a empresa obteve um aumento de 61% no saldo de caixa de janeiro de 2010 comparado ao saldo no início do período estudado. A partir da análise e comparação do desempenho dos ingressos e dos desembolsos no período estudado, foi elaborado uma projeção dos ingressos e desembolsos no fluxo de caixa para os meses de janeiro, fevereiro e março de 2010, que será abordado no tópico seguinte. 4.5. INGRESSOS E DESEMBOLSOS PROJETADOS E REALIZADOS Foi projetado um fluxo de caixa para a empresa Goulart Transporte e Comércio de Bebidas Ltda. ME, para os períodos de janeiro a março de 2010. Estimou-se um crescimento de 6%, esse percentual explica-se devido às metas na venda de refrigerantes para 2010 ter aumentado conforme plano de vendas da 58 empresa Vonpar Refrescos S/A e a desistência de uma transportadora, aumentando assim, a quantidade de entregas a serem feitas pela transportadora Goulart Transporte e Comércio de Alimentos LTDA.ME. As projeções foram elaboradas de duas diferentes formas, uma maneira tomando por base à média, com aplicação do índice anteriormente citado e uma segunda com aplicação do mesmo índice sobre as vendas efetivamente em igual período do ano anterior, conforme é apresentado na apêndice B. A seguir, no gráfico 17 será apresentada a projeção dos ingressos sobre a média do ano. 350.000,00 300.000,00 250.000,00 200.000,00 150.000,00 100.000,00 50.000,00 0,00 jan/10 fev/10 Ingressos Projetados mar/10 Ingressos Realizados Gráfico 17 – Ingressos Projetados Média Ano x Ingressos Realizados. Fonte: Dados primários (2010). Na projeção do crescimento dos ingressos, foi utilizada uma média de 6% sobre a média do ano, chegando a um montante de R$ 206.182,07 respectivamente nos meses de janeiro, fevereiro e março de 2010. Já o realizado, obteve-se um crescimento de 21% sobre o projetado, chegando a janeiro com um montante de R$ 310.545,40, no mês de fevereiro R$ 266.215,58 e março com R$ 204.549,37. A seguir, no gráfico 18 será apresentada a projeção dos ingressos realizados mês a mês. 59 350.000,00 300.000,00 250.000,00 200.000,00 150.000,00 100.000,00 50.000,00 0,00 jan/10 fev/10 Ingressos Projetados mar/10 Ingressos Realizados Gráfico 18 – Ingressos Projetados Mês a Mês x Ingressos Realizados. Fonte: Dados primários (2010). No caso dos ingressos projetados mês a mês foi utilizada a média 6% de crescimento sobre o total do valor mensal. No mês de janeiro os ingressos projetados apresentaram um valor de R$ 227.011,08, fevereiro R$ 222.181,07 e março R$ 228.380,15. Sendo que os realizados apresentaram um crescimento de 13%, chegando a janeiro com um montante de R$ 310.545,40, no mês de fevereiro R$ 266.215,58 e março com R$ 204.549,37. Na projeção dos desembolsos foi utilizado a mesma média de 6% utilizado na projeção dos ingressos. No gráfico 19 será apresentada a projeção dos desembolsos sobre a média do ano. 350.000,00 300.000,00 250.000,00 200.000,00 150.000,00 100.000,00 50.000,00 0,00 jan/10 fev/10 Desembolsos Projetados mar/10 Desembolsos Realizados Gráfico 19 – Desembolsos Projetados Média Ano x Desembolsos Realizados. Fonte: Dados primários (2010). Os desembolsos projetados pela média do ano apresentaram um montante de R$ 165.913,32 respectivamente durante os meses de janeiro, fevereiro e março de 2010, enquanto que o realizado apresentou um valor de R$ 316.1765,96 em 60 janeiro, R$ 258.805,18 em fevereiro e março um valor de R$ 231.076,89 tendo um aumento de 62% comparado com o projetado. No gráfico a seguir será apresentada a projeção dos ingressos mês a mês. 350.000,00 300.000,00 250.000,00 200.000,00 150.000,00 100.000,00 50.000,00 0,00 jan/10 fev/10 Desembolsos Projetados mar/10 Desembolsos Realizados Gráfico 20 – Desembolsos Projetados Mês a Mês x Desembolsos Realizados. Fonte: Dados primários (2010). No caso dos desembolsos projetados mês a mês a empresa obteve um resultado de R$ 219.331.66 em janeiro, R$ 187.828,87 em fevereiro e R$ 168.664,86 em março de 2010. Já os realizados apresentaram um aumento de 60%, chegando em janeiro com R$ 316.176,96, fevereiro com R$ 258.805,18 e março de 2010 com R$ 231.076,89. Podemos observar que entre os dois modelos de projeções utilizados ocorreu grande variação entre o projetado e o realizado. Isso demonstra que a empresa não tinha todas as informações necessárias em alguns períodos estudados, como citadas anteriormente, dificultando assim as projeções. 61 5 CONSIDERAÇÕES FINAIS O presente trabalho de conclusão de curso buscou propor um modelo de fluxo de caixa para a empresa Goulart Transporte e Comércio de Bebidas Ltda. ME, no período de janeiro de 2009 a março de 2010. Para atingir o objetivo analisar os modelos teóricos sobre fluxo de caixa foi essencial buscar fundamentos, para compreensão do tema, realizar consultas bibliográficas de vários autores, atendo as principais obras relacionadas à área financeira e principalmente a de fluxo de caixa, onde se optou buscar um modelo que melhor se adaptasse as necessidades da empresa, baseando-se principalmente no modelo apresentado por Zdanowicz. Os objetivos investigar itens relevantes para a elaboração do fluxo de caixa, entradas e saídas da empresa Goulart Transporte e Comércio de Bebidas Ltda. ME e levantar os dados diários e mensais dos itens que compõem o fluxo de caixa foram concluídos com certa dificuldade, principalmente pelo fato da empresa não apresentar nenhum controle financeiro, dificultando assim o acesso das informações conforme foi apresentado no decorrer do trabalho. O objetivo específico de elaborar um modelo de fluxo de caixa para a empresa Goulart Transporte e Comércio de Bebidas Ltda. ME, foi concluído com certa facilidade, devido ao fato de haver concluído os três objetivos específicos anteriormente, que serviram como base para a construção do modelo do fluxo de caixa implantado na empresa. O objetivo específico de projetar o fluxo de caixa da empresa para os meses de janeiro a março de 2010 foi concluído, para elaborar essas projeções foram utilizados planilhas e gráficos que facilitaram a elaboração. Com isso, atingiu-se o objetivo geral, que era a elaboração de um fluxo de caixa para a empresa Goulart Transporte e Comércio de Bebidas Ltda. ME, proporcionando assim, um maior controle financeiro. A partir deste trabalho a empresa passa a ter um fluxo de caixa adaptado as suas necessidades diárias, podendo servir como mais uma ferramenta gerencial, facilitando o armazenamento e organização dos dados. Como sugestão para futuros trabalhos, sugere-se a elaboração de um planejamento para a área de logistica, para que se desenvolvam estratégias e assim, melhorar a qualidade dos serviços oferecidos. 62 Sendo assim, a dedicação e o empenho no trabalho foram de grande valia tanto para a empresa como para o aluno, proporcionando um crescimento profissional e pessoal, ampliando conhecimentos teóricos e práticos dos conceitos e percebendo o quanto o planejamento e controles são essenciais para a sobrevivência de uma empresa. 63 REFERÊNCIAS ANDREOLLA, Nadir. Manual do fluxo de caixa. Porto Alegre: Feplam, 1992. ASSAF NETO, Alexandre, SILVA, César Augusto Tibúrcio. Administração de capital de giro. 2. ed. São Paulo: Atlas, 1997. ASSAF, Roberto. Guia prático de administração financeira. 2. ed. Rio de Janeiro: Campus, 1999. BRAGA, Roberto. Fundamentos e técnicas de administração financeira. São Paulo: Atlas, 1995. BRIGHAM, Eugene F; HOUSTON, Joel F. Fundamentos da moderna administração financeira. 2. ed. Rio de Janeiro: Campus, 1999. CAMPOS FILHO, Ademar. Fluxo de caixa em moeda forte: análise, decisão e controle. 2. ed. 1993. ______. Demonstração dos fluxos de caixa. São Paulo: Atlas, 1999. FACHIN, Odília. Fundamentos de metodologia. 3. ed. São Paulo: Saraiva, 2001. FREZATTI, Fábio. Gestão de fluxo de caixa diário. São Paulo: Atlas, 1997. GITMAN, Lawrence J. Princípios de administração financeira. 7. ed. São Paulo: Harbra, 1997. HOJI, Masakazu. Administração financeira. 2. ed. São Paulo: Altas, 2000. IUDÍCIBUS, Sérgio de, MARION, José Carlos. Introdução à teoria da contabilidade: para o nível de graduação. São Paulo: Atlas, 1999. LEMES JÚNIOR, Antônio Barbosa; RIGO, Cláudio Miessa; CHEROBIM, Ana Paula Mussi Szabo. Administração financeira. 1.ed. Rio de Janeiro: Campus, 2002. MARION, José Carlos. Contabilidade empresarial. 5. ed. São Paulo: Atlas, 1993. 64 MATARAZZO, Dante C. Análise financeira de balanços. 5. ed. São Paulo: Atlas, 1998. MOTTA, Regis da Rocha; CALÔBA, Guilherme Marques. Análise de investimentos. 1. ed. São Paulo: Atlas 2002. ROESCH, Sylvia Maria Azevedo. Projetos de estágio e de pesquisa em administração: guias para estágios, trabalhos de conclusão, dissertações e estudos de casos. 2. ed. São Paulo: Atlas, 1996. ROSS, Stephen A.; WESTERFIELD, Randolph W.; JAFFE, Jeffrey F. Administração financeira. São Paulo: Atlas, 1995. SANTOS, Edno Oliveira dos. Administração financeira da pequena e média empresa. São Paulo: Atlas, 2001. SANVICENTE, Antônio Zoratto. Administração financeira. 3. ed. São Paulo: Atlas, 1997. SILVA, José Pereira da. Análise financeira das empresas. 3. ed. São Paulo: Atlas, 1996. YOSHITAKE, Mariano; HOJI, Masakazu. Gestão de tesouraria. São Paulo: Atlas 1997 ZDANOWICZ, José Eduardo. Fluxo de caixa. 8. ed. São Paulo: Sagra, 2000. ______. Fluxo de caixa. 10. ed.Porto Alegre: Sagra, 2004. 65 APÊNDICES APÊNDICE - A 1 APÊNDICE – B