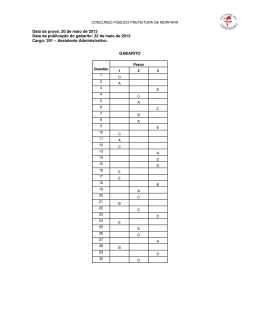

ITCMD para AFR/SP SIMULADO ITCMD 01 – Podemos afirmar que o ITCMD não incide, exceto: (A) na renúncia pura e simples de herança ou legado; (B) sobre o fruto do bem do espólio havidos após o falecimento do autor da herança ou legado; (C) sobre a importância deixada ao testamenteiro, a título de prêmio ou remuneração, até o limite legal. (D) na extinção do usufruto, quando o nu-proprietário tiver sido o instituidor; (E) sobre o rendimento do bem do espólio havidos após o falecimento do autor da herança ou legado; 02 - O imposto não incide sobre a transmissão de qualquer bem ou direito havido: (A) por sucessão legítima ou testamentária (B) por sucessão provisória; (C) na renúncia pura e simples de herança ou legado (D) por doação (E) na divisão de patrimônio comum, onde for atribuído a um dos cônjuges, valor acima da respectiva meação. 03- Acerca das isenções previstas na lei de ITCMD, analise as afirmações abaixo e, ao final, marque a alternativa certa. I – É isenta a transmissão "causa mortis" de imóvel de residência, urbano ou rural, cujo valor não ultrapassar 5.000 (cinco mil) Unidades Fiscais do Estado de São Paulo - UFESPs e os familiares beneficiados nele residam ou não tenham outro imóvel; II – É isenta a transmissão "causa mortis" de imóvel cujo valor não ultrapassar 2.500 (duas mil e quinhentas) UFESPs, desde que seja o único bem transmitido; III - É isenta a transmissão "causa mortis" de ferramenta e equipamento agrícola de uso manual, roupas, aparelho de uso doméstico e demais bens móveis de pequeno valor que guarneçam os imóveis referidos nas alíneas anteriores, cujo valor total não ultrapassar 1.500 (mil e quinhentas) UFESPs; IV - É isenta a transmissão "causa mortis" de depósitos bancários e aplicações financeiras, cujo valor total não ultrapassar 1.000 (mil) UFESPs; (A) São corretas as afirmativas II, III, e IV, somente. (B) São corretas as afirmativas I, II e III, somente. (C) São corretas as afirmativas I, II e IV, somente. (D) São corretas as afirmativas III, e IV, somente. (E) São corretas as afirmativas I e II, somente. 04- Fica isento(a) de ITCMD: (A) a extinção do usufruto, quando o nu-proprietário tiver sido o instituidor; (B) a extinção do usufruto, quando o usufrutário tiver sido o instituidor; (C) a transmissão por doação cujo valor não ultrapassar 3.500 (três mil e quinhentas) UFESPs; (D) de imóvel cujo valor não ultrapassar 2.500 (duas mil e quinhentas) UFESPs (E) de imóvel de residência, urbano ou rural, cujo valor não ultrapassar 5.000 (cinco mil) Unidades Fiscais do Estado de São Paulo - UFESPs e os familiares beneficiados nele residam. 05) São contribuintes do imposto, exceto: (A) na transmissão "causa mortis": o herdeiro (B) na transmissão "causa mortis": o legatário; (C) na doação: o doador. (D) na cessão de herança ou de bem ou direito a título não oneroso: o cessionário. www.editoraferreira.com.br Mariana Faria de Moraes ITCMD para AFR/SP (E) no fideicomisso: o fiduciário; 06) Conforme disposto na Lei 10.705/2005, que dispõe sobre o ITCMD, analise as afirmações abaixo e, ao final, marque a alternativa certa. I – No cálculo do imposto, não serão abatidas quaisquer dívidas que onerem o bem transmitido, nem as do espólio. II - A legítima dos herdeiros gravada e a doação com encargo não se sujeitam ao imposto. III - No caso de aparecimento do ausente, fica assegurada a restituição do imposto recolhido pela sucessão provisória. IV - O imposto incide sobre o fruto e rendimento do bem do espólio havidos após o falecimento do autor da herança ou legado. (A) São corretas as afirmativas II, III, e IV, somente. (B) São corretas as afirmativas I, II e III, somente. (C) São corretas as afirmativas I, II e IV, somente. (D) São corretas as afirmativas III, e IV, somente. (E) São corretas as afirmativas I e III, somente. 07) Indique a assertiva correta, dentre as abaixo: (A) O ITCMD relativo à transmissão causa mortis de imóveis situados em São Paulo, onde era domiciliado o de cujus, a herdeiros legítimos residentes no Pará, é devido ao Estado do Pará. (B) O ITCMD relativo à transmissão causa mortis de imóveis situados no Paraná, pertencentes a de cujus que era domiciliado no Rio de Janeiro e que faleceu na Bahia, a herdeiros legítimos residentes em São Paulo, é devido ao Estado do Paraná. (C) O ITCMD relativo à doação de bens móveis, sendo o donatário domiciliado em São Paulo e o doador domiciliado em Pernambuco, é devido ao Estado de São Paulo. (D) O ITCMD relativo à transmissão causa mortis de imóveis situados no Paraná, pertencentes a de cujus que era domiciliado em São Paulo, onde se processou o inventário, é devido ao Estado de São Paulo. (E) O ITCMD relativo à transmissão causa mortis de bens móveis a herdeiros legítimos residentes no Pará, tendo o inventário se processado em São Pauloa, onde era domiciliado o de cujus, é devido ao Estado do Pará. 08) Acerca das isenções previstas na lei de ITCMD, analise as afirmações abaixo, marcando V ou F e ao final, assinale a opção certa. I – O imposto é calculado aplicando-se a alíquota de 4% (quatro por cento) sobre o valor fixado para a base de cálculo. II – terá suas alíquotas mínimas fixadas pelo Senado Federal; III - relativamente a bens móveis, títulos e créditos, compete ao Estado onde se processar o inventário ou arrolamento, ou tiver domicílio o donatário, ou ao Distrito Federal; (A) V, V, V (B) F, F, V (C) V, F, F (D) F, F, F (E) V, F, V 09) Assinale, entre as opções abaixo, a que não corresponde a operação isenta do Imposto Sobre a Transmissão Causa Mortis e Doações de Quaisquer Bens ou Direitos. (A) a transmissão "causa mortis" de imóvel de residência, urbano ou rural, cujo valor não ultrapassar 5.000 (cinco mil) Unidades Fiscais do Estado de São Paulo - UFESPs e os familiares beneficiados nele residam e não tenham outro imóvel; www.editoraferreira.com.br Mariana Faria de Moraes ITCMD para AFR/SP (B) a transmissão "causa mortis" de imóvel cujo valor não ultrapassar 2.500 (duas mil e quinhentas) UFESPs, desde que seja o único transmitido; (C) na extinção do usufruto, quando o nu-proprietário tiver sido o instituidor; (D) a transmissão por doação de bem imóvel doado por particular para o Poder Público (E) a importância deixada ao testamenteiro, a título de prêmio ou remuneração, até o limite legal. 10) José da Silva faleceu em 2005, deixando um único apartamento, cujo valor venal é de R$ 150.000,00. O apartamento não estava totalmente pago, pesando sobre ele dívida de R$ 20.000,00. Sobre a sucessão de José podemos afirmar: (considerar a UFESP com valor de R$10,00) (A) A transmissão está isenta, pois se trata de um único imóvel transmitido. (B) Se os herdeiros de José da Silva residirem no imóvel, a transmissão “causa mortis” estará isenta. (C) A transmissão é tributada, considerando o valor de R$130.000,00. (D) A transmissão é tributada, considerando o valor de R$150.000,00. (E) A transmissão é isenta, visto que não ultrapassa 7500 UFESP,s 1. Gabarito D. 2. Gabarito C. 3. Gabarito D. 4. Gabarito A. 5. Gabarito C. 6. Gabarito E. 7. Gabarito B. 8. Gabarito C. 9. Gabarito E. 10. Gabarito D. www.editoraferreira.com.br Mariana Faria de Moraes

Baixar