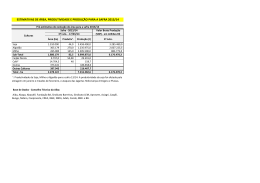

4 CACAU: Informações do Mercado Ano V - nº 21 – 16/09/2013 – 28/12/2013 Produção e Consumo Mundial: A Organização Internacional do Cacau – ICCO, em fins de novembro/2013 divulgou novas informações oficiais para a safra internacional 2012/13. Estimativa de setembro/2013 indicava que a produção total cairia para 3,986 milhões de t, frente relação à safra de 2011/12 entanto que ocorreriam moagens de 3,998 milhões de t. Nas estimativas de setembro/2013, o déficit calculado era de 52 mil t, derivado da diferença entre produção líquida (3,986 x 0,99 = 3,946 milhões de t por perda de 1% no peso) e as moagens previstas de 3,998 milhões de t. Nesse caso, os estoques seriam de 1,784 milhão de t, ou 44,6% das moagens previstas para o ano 2012/2013. Apesar de tais estimativas, em fins de novembro/2013 a ICCO divulgou elevação da sua previsão de déficit de 52 mil t para 160 mil t. O novo dado resultaria da revisão para baixo da estimativa de produção mundial líquida, de 3,946 milhões de t para 3,891 milhões de t (- 55 mil t) resultado derivado de (3,931 x 0,99 = 3,891 milhões de t por perda de 1% no peso) e elevação das moagens mundiais de 3,998 milhões de t para 4,052 milhões de t (+54 mil t). Os estoques finais da safra que eram projetados em seembro para 1,784 milhão de t, equivalentes a uma razão estoques/moagens de 44,6%, passaram para 1,672 milhões de t, agora equivalentes a razão de 41,3%. Conforme a divulgação das novas estimativas para a safra 2012/13, a situação com relação à safra 2011/12 revelaria uma queda de produção de 149 mil t (-3,7%) e expansão das moagens mundiais de 96 mil t, (+2,4%). Os valores divulgados para produção bruta em 2011/12 foram de 4,080 milhões de t (equivalente a 4,039 milhões de produção líquida), e de moagens 3,956 milhões de t. No relativo à situação internacional, os últimos meses de 2013 não registraram maiores e/ou significativas mudanças, dada a continuidade das dificuldades econômicas políticas e sociais na região dos países do Euro (€). Isso, apesar de terem se registrado discretos avanços e elementos positivos dentro do bloco. Indicadores de recuperação e perspectivas positivas para a economia dos Estados Unidos continuaram mostrando-se com tendência de melhoria. Na União Europeia, ainda que tenham sido aferidos indicadores controvertidos, em termos gerais, pareceria inferir-se algum fôlego positivo. Quanto ao mercado de cacau as noticias no segundo semestre de 2013, passaram a revelar atenção maior à situação estrutural em função da evolução da oferta e da demanda mundial que, conforme se depreende das estimativas globais, revelaram déficit crescente de produção frente ao consumo mundial, o que induziu a sensível tendência de elevação nos preços no mercado mundial. As cotações internacionais Em 2013, mesmo com informações que revelavam expectativas de déficit de produção na safra 2012/13, as cotações verificaram redução quase ininterrupta nos primeiros meses do ano, chegando a níveis de US$2.030-US$2.150/t em março. De meados de março e até inícios de maio os preços se elevaram até a máxima de fechamentos para o período (US$2.437/t). Ao longo de maio as cotações mostraram evolução negativa, iniciando nova elevação e recuperação parcial em junho, notadamente nas máximas e mínimas. Os fechamentos semanais em junho acusaram elevação inicial para US$2.364/t com redução posterior, em torno de US$120/t, para cair até US$2.246/t no final da segunda semana de junho. Na segunda metade de junho prevaleceu tendência à redução das cotações máximas da primeira posição, mostrando queda para US$2.198/t na última semana de mês. As cotações mínimas também caíram para US$2.129/t em fins de junho. Os fechamentos mostraram queda para US$2.164/t, com relação ao fechamento de meados de junho. Em julho, preços máximos, mínimos e fechamentos mostraram elevação durante as primeiras 3 semanas para, nos últimos dias do mês, revelarem leve redução no valor de fechamento para US$2.333/t, estabilidade dos valores máximos alcançados na terceira semana de julho para US$2.381/t e uma sensível elevação da cotação mínima para os US$2.381/t. Cabe ressaltar nova queda relativa em todas as cotações para a primeira posição entre fins de julho e inícios de agosto. Nas últimas semanas de agosto houve quedas cumulativas generalizadas registrando, entretanto, US$2.508/t de máxima, US$2.406 de mínima e US$2.436/t de fechamento. Ou seja, apesar das reduções verificadas, as cotações ficaram acima dos valores de junho. Desde as primeiras semanas de setembro, se revelaram elevações cumulativas nos fechamentos, nas mínimas e máxi- 5 mas, alcançando respectivamente US$2.601/t, US$2,535/t e US$2.609/t. A partir de setembro, a tendência dos preços, mesmo com oscilações, continuou sendo de elevação, alcançando em fins de dezembro valores de fechamentos de US$2.819/t, cotações mínimas US$2.752/t e máximas de US$2.844/t De meados de setembro/2013 a fins de Pro- dução e comercio nos principais países produtores. Na Costa do Marfim, as firmas exportadoras estimaram que as entradas acumuladas da nova safra de cacau 2013/14 nos portos até 22.12.2013, teriam alcançado 773.000 t frente ao volume reportado de 552.000 t para data equivalente em 2012, indicando elevação de 40,4%. Para Gana, o Cocobod informou à agência Reuters que as compras da safra 2013/14 até 12.12.2013 alcançaram 486.094 t, 26,7% acima do dado comparativo de 383.655 t do ano de 2012. Para a República dos Camarões, o National Cocoa and Cofee Board (NCCB) teria divulgado para a agência Reuters que as exportações do país na corrente safra, de agosto a novembro, somaram apenas 80.019 t, comparadas às 84.744t, na safra passada. Moagens mundiais: Para a União Europeia no 3º trimestre/2013, a Associação Europeia de Cacau (ECA) divulgou informações das suas indústrias associadas, incluindo Alemanha, revelando moagens de 331.514t, volume 4,69% acima de igual trimestre de 2012. O total processado na safra 2012/13, 1.309.281t, registrou pequeno recuo de 0,23% frente às 1.312.294t da safra 2011/12. Alemanha, cujos dados de moagens, estão incluídos nas estatísticas da Europa, como mencionado, a BDSI divulgou moagens de cacau do 3º trimestre de 2013, que alcançaram 92.571t, com elevação de 6,76% frente às 86.708t do mesmo trimestre de 2012. As moagens totais da safra 2012/13 somaram 359.882 t, 9,77 abaixo das 398.857 t da safra 2011/12. As moagens dos Estados Unidos para o 3º trimestre de 2013 segundo a Chocolate Manufacturers Association (CMA) foram de 131.974t, com elevação de 8,25% sobre as moagens de 121.916t do 3º trimestre de 2012. A soma total das moagens na safra 2012/13 chegou a 503.958t, correspondendo a uma elevação de 6,63% em relação à safra 2011/12 que somara 472.632 t.. A Malaysian Cocoa Board divulgou as moagens da Malásia para o 3º trimestre de 2013, as quais foram de 71.150t, redução de 3,14% frente ao dado comparativo pa- ra 2012, de 73.454t. As moagens totais da safra 2012/13 somaram 292.560t, com queda de 1,44% frente às 296.821t da safra 2011/12. A Associação de Cacau da Ásia divulgou as moagens do 3º trimestre de 2013 das indústrias de Indonésia, Malásia e Cingapura membros da mesma Associação, com 161.097t, 12,14% acima das moagens de 143.659t do mesmo trimestre de 2012. O total da safra 2012/13 ficou em 624.058t, 3,60% acima das 602.354t da safra 2011/12. As moagens de cacau do Brasil no 3º trimestre de 2013 alcançaram 63.202t com elevação de 0,36% frente às 62.976t do 3º trimestre de 2012. Considerando as moagens da safra 2012/13 da Europa (1.309.281t); América do Norte (503.958t); Ásia (624.058t) e Brasil (241.212t), o somatório mostra total de 2.6078.509 t, 1,85% acima das 2.629.773 t da safra 2011/12. Importações Mundiais: As importações nor te-americanas para o 3º trimestre de 2013 somaram 64.602,6t de cacau em amêndoas, 4,31% acima das 58.098t do mesmo período de 2012. As importações de manteiga alcançaram 15.335,5t, volume 47% acima das 10.433,3t do 3º trimestre de 2012. Para sólidos, as importações do 3º trimestre foram de 29.968,6t, com elevação de 16,26% frente às 25.778,2t do mesmo período de 2012. Para a safra 2012/13, as importações norte-americanas totais de cacau em amêndoas chegaram a 345.278,6t, revelando-se 4,12% acima das 331.603,4t de 2012/13. Para manteiga as importações totais foram de 39.865,1, com redução de 2,55% frente às 40.906,5t da safra 2011/12. Já para sólidos, as importações da safra 2012/13 foram de 94.507,7t com elevação de 22,37% frente às 77.229,9 da safra do ano 2011/12. Estoques de cacau em 11.11.2013, os estoques de cacau nos armazéns licenciados pela LIFFE na Europa, somavam 123.590t, equivalente a pouco mais de um mês das moagens europeias. Também chama a atenção a grande quantidade de cacau impugnado por infestação de insetos, que subiu acentuadamente desde inicio da nova safra africana para 6.350t, nível mais elevado desde julho de 2010. Já os estoques em armazéns licenciados pela ICE na Costa Leste dos Estados Unidos, também mostram queda desde junho e fecharam em 15.11 com 231.911t, mais de 20.500t abaixo da data equivalente no ano passado. Contudo, ainda representavam mais de cinco meses das moagens norte-americanas. Já as 6 quantidades com certificados de classificação válidos para entrega na bolsa, estão no seu nível mais baixo desde março de 2012, com 21.120t. Preços Internos: Os preços ao produtor, de meados de junho a meados de setembro/2013 evoluíram com oscilações entre R$71-73/@ nas ultimas duas semanas de junho, R$7281,50/@ em julho, R$79-93/@ em setembro e R$85-92/@ nas duas primeiras semanas de setembro. Os valores médios ficaram próximos a R$73/@ na segunda metade de junho, R$77/@ em julho, R$86,75/@ em agosto e R$89,1/@ nas duas primeiras semanas de setembro. Comparando-se os preços pagos ao produtor nacional, da terceira semana de junho/2013 à segunda semana de setembro, se observaram elevações nominais nos preços máximos limites de, 19,2% (R$78/@ para R$93/@), 19,7% entre preços mínimos limites (R$71/@ para R$85/@) e 20,8% nos preços médios limites, (R$74,50/@ para R$90/@). Os mesmos preços ao produtor, de meados de setembro até final de dezembro/2013 evoluíram com oscilações entre R$87-92,50/@ nas ultimas duas semanas de setembro, R$8793,50/@ em outubro, R$90-101,50@ em novembro e R$98,50-103/@ em dezembro. Os valores médios ficaram próximos a R$89,50/@ na segunda metade de setembro, R$90,8/@ em outubro, R$95,75@ em novembro e R$100,70/@ em dezembro. Comparando-se os preços pagos ao produtor brasileiro, da terceira semana de setembro/2013 à última semana de dezembro, se observaram elevações nominais nos preços máximos limites, de 15,7% (R$89/@ para R$103/@), 14,9% entre preços mínimos limites (R$87/@ para R$100/@) e 16,24% nos preços médios limites, (R$87,75/@ para R$102/@). De junho a setembro/2013, portanto, os preços verificaram elevação substancial. Os preços mínimos limites subiram em torno de 41%, ao saírem de R$71/@ para R$100/@, os preços máximos limites observaram acréscimo de 32,0%, passando de R$78/@ para R$103/@ e, finalmente, os preços médios acusaram crescimento próximo a 37%, ao registrarem elevação de R$74,5/@ para R$102/@. Recebimentos Internos: Na safra internaci- onal 2012/13 [01.10.12-30.09.13], os recebimentos até 29.09 alcançaram 184.703,4t (3.078.390 sacos de 60 kg). Desse total, 136.422,7t foram procedentes da Bahia (2.273.712 sacos) e 48.280,68 t dos demais estados do país (804.678 sacos). A safra brasileira 2012/13 [01.05.12 - 30.04.13], mostrouse a maior safra total dos últimos 18 anos, com 239.859t, das quais 180.167,1t da Bahia e 59.691,1t para os demais estados. Comparando as safras brasileiras dos anos 2011/12 e 2012/13, esta última, 239.859t, elevou-se 30,7% frente às 183.499,9t de 2011/. Para a safra brasileira 2013/14 [01.05.13 - 30.04.14], os recebimentos totais acumulados até 22.12.2013 alcançaram 150.012,24t. Do total, 104.690.5t (1.744.841 sacos)foram procedentes da Bahia, 39.319,0t dos demais estados (655.317 sacos) e registros de importações de 6.002,76 t, (110.046 sacos) procedentes de outros países. Preços Internacionais, Cotações em Nova Iorque: Da terceira semana de junho/2013 a meados de setembro/2013, as cotações máximas do mercado ficaram entre valores, superior de US$2.609/t em meados de setembro, e inferior de US$2.198/t no fim de junho. As cotações mínimas ficaram entre os limites, superior de US$2.535/t em meados de setembro e inferior de US$2.129/t no final de junho/2013. Os fechamentos semanais ficaram entre os limites, superior de US$2.601/t em meados de setembro e inferior de US$2.151/t na terceira semana de junho, Gráfico 1. Portanto, os preços da terceira semana de junho/2013 até inícios de julho, revelaram queda; nos meses de julho e agosto/2013 predomínio de oscilações com viés positivo para, em setembro, se registrar inicio de sensível recuperação dos preços. De meados de setembro/2013 a fins de dezembro/2013, as cotações máximas do mercado ficaram entre valores, superior de US$2.844/t em inícios de dezembro, e inferior de US$2.609/t em meados de setembro. As cotações mínimas ficaram entre os limites, superior de US$2.752/t em fins de dezembro e inferior de US$2.535t em meados de setembro/2013. Os fechamentos semanais ficaram entre os limites, superior de US$2.819/t na 3ª semana de dezembro e inferior de US$2.601/t em meados de setembro, Gráfico 2. Portanto, os preços de meados de setembro a fins de dezembro/2013, mostraram elevação. Mesmo com oscilações, o viés positivo permitiu que até dezembro/2013 se alcançasse gradual, porém, sensível recuperação dos preços internacionais. A situação revelaria a efetiva elevação de déficits de produção, de um lado os volumes já constatados e, de outro, os possíveis déficits vislumbrados pelas primeiras estima- 7 tivas de analistas do mercado, que indicam nova redução na produção mundial no futuro imediato. Fatos e Notícias, Ao longo dos três e meio meses focalizados (16.09.2013-28.12.2013), se verificaram fatos e informações diversas, dentre as quais, em Setembro/2013, a) Na Costa do Marfim, dados oficiais divulgados e estimativas de exportadores sobre as entradas nos portos, a presente safra 2012/13 deverá terminar em torno das 1.480 mil t, pequena parte da qual acabou sendo contrabandeada para Gana, o que deverá resultar em estatística total de 1.465 mil t, praticamente igual à safra anterior. O período de seca concluído recentemente foi mais severo que em anos anteriores, o que deve prejudicar a próxima safra, contrapondo-se a um modesto esperado aumento de áreas plantadas. Assim, as primeiras projeções para a safra 2013/14 variam entre 1.480 mil t e 1.500 mil t, porém, aparente queda de uso de insumos poderá inibir a produtividade; b) Em Gana, depois de o país superar 1,0 milhão de t em 2012/11, a produção entrou em queda e não deverá superar 810/820 mil t na safra 2012/13, 5% abaixo da safra 2011/12, após considerar o contrabando do vizinho país, Costa do Marfim. As primeiras projeções para 2013/14 apontam para ligeiro crescimento da produção, par alcançar em torno de 830 mil t, porém, os cortes de subsídios governamentais para fertilizantes e defensivos poderão ter influência negativa sobre a produção final; c) Em Indonésia, pragas, doenças, falta de tratos adequados e substituição do cacau por outras culturas continuam a corroer a produção desde o pico de 550 mil t em 2009/10 e a safra exportada em 2012/13 não deverá passar das 400/410 mil t frente às mais de 450 mil t em 2011/12. Para 2014 não se vislumbra recuperação e analistas admitem a possibilidade de continuar a redução; d) Embora os dados provenientes da Nigéria sejam escassos e pouco confiáveis, indica-se que em 2012/13 a safra deverá sofrer ligeira redução, para algo em torno das 215 mil t frente às 230/240 mil t de 2011/12. Os analistas projetam retorno para esse nível, porém, encaram com ceticismo os ambiciosos planos de expansão alardeados pelo governo; e) Na República dos Camarões, a produção registrara ligeira melhora, para 230 mil t frente à safra 2011/12, a qual alcançou 210 mil t. Projeções para 2013/14 indicam pequena expansão para algo em torno das 235 mil t; f) Para Equador, a safra 2012/13 prevê-se sofra pequena redu- ção, para volume próximo a 190 mil t frente às quase 200 mil t de 2011/12. Já as primeiras projeções para 2013/14 são otimistas e indicam volume que poderá alcançar as 210 mil t; g) No Brasil, a produção 2012/13 sofreu queda acentuada para 185 mil t frente às 220 mil t de 2011/12. A maior parte das safras brasileiras está concentrada no período do temporão, de maio a setembro, tornando difícil fazer projeções para o Ano Agrícola Internacional 2013/14 (Outubro-Setembro) em face do longínquo horizonte temporal; assim, projeções divulgadas de 220 mil t devem ser encaradas com reservas; h) depois de semanas de chuvas intensas e continuadas que aumentaram a incidência do fungo da podridão parda, o tempo voltou a ficar ensolarado na Nigéria, reduzindo os ataques da doença e possibilitando a redução de umidade no cacau que voltou ao processo de secagem natural ao sol; i) Costa do Marfim anunciou um plano de investimentos da ordem dos US$4 bilhões até 2016 visando criar 2,4 milhões de novos postos de trabalho na agricultura do país, com ênfase na diversificação e na atração de jovens, cujos índices de desemprego são muito elevados para a atividade rural. Além de cacau, borracha e óleo de palma, produtos tradicionais, o programa terá por alvo setores como pesca e produção animal e vegetal, incluindo legumes e arroz; j) O Cocobod de Gana concluiu a contratação de financiamento das suas compras na safra 2013/14 com um sindicato de bancos liderados pela Societé Générale francesa, no valor ttoal de US$1,2 bilhão, destinado à aquisição de estimadas 830 mil t de cacau. O valor do empréstimo é inferior ao que fosse firmado para a safra 2012/13, de US$1,5 bilhão; k) o cacau na Nigéria caiu para a terceira posição na escala econômica no país, ao ser superado pelo setor da indústria de couros que ficou imediatamente atrás das atividades de petróleo, que ocupam o primeiro lugar; l) Conforme o vice-ministro de comércio da Indonésia, o país terá que reduzir ou eliminar o imposto de importação de 5% sobre o cacau em grão e passar a taxar a importação dos produtos de cacau, para evitar a falta de suprimento de matéria prima da indústria processadora local a partir de 2015; m) ampla reportagem do Wall Street Journal nos Estados Unidos atribui a atual expansão da demanda por cacau ao aumento do consumo de chocolate escuro, com alto teor de cacau. O consumo desse tipo de chocolate teria aumentado de 18% para 20% do total das vendas nos Estados Unidos, e de 8 22% para 30% na Suíça nos últimos cinco anos. Analistas atribuem a tendência à conscientização do público consumidor sobre os benefícios do chocolate escuro na saúde; em Outubro/2013, n) na Costa do Marfim, com base em decisão pessoal do Presidente Alassane Ouattara, o governo estabeleceu o preço garantido ao produtor para safra 2013/14 em FrCFA750/kg (US$1.550/t), valor acima das seis propostas alternativas apresentadas pelo Conselho de Café e Cacau (CCC) para decisão do Conselho de Ministros, variando entre FrCFA736/kg e 746/kg. O novo preço está 3,45% acima do preço garantido de FrCFA725/kg vigente na safra 2012/13, aproximadamente em linha com a inflação no ano. O CCC também fixou o preço CIF de referência para a safra 2013/14 em FrCFA1.239/kg (US$2.565/t), comparado aos FrCFA1.223/kg (US$2.410/t) na safra 2012/13. Como novidade, a entidade reguladora decidiu impor limites para os preços que os exportadores de cacau são permitidos de pagar pelo cacau posto portos de exportação, fixando um mínimo de US$1.715/t e um máximo de US$1.745/t. A medida visa evitar que os exportadores, geralmente de capital local, sejam alijados do mercado pelas grandes empresas multinacionais; o) mesmo sem anúncio oficial, prevê-se que o preço garantido ao produtor de Gana, se mantenha inalterado com relação ao definido para a safra 2012/13, equivalente a US$1.556/t; p) as negociações envolvendo a compra de operações mundiais de cacau da Archer Daniels Midland Co – ADM pela Cargill Inc., estariam entrando em seu estagio final. A combinação das operações dos dois grandes mercadores e processadores mundiais de cacau criará uma empresa de tamanho suficiente para competir com a suíça Barry Callebaut, o maior fabricante de chocolate industrial no mundo, que recentemente concluiu a aquisição das operações da Petra Foods de Singapura. Concluida a transação, as duas operações somadas passarão a absorver cerca de 25% da safra mundiald e cacau e o mercado passará a ser dominado pela Barry-Callebaut e pela Cargill, que juntas responderão pela metade da capacidade global de processamento, colocando os operadores menores em clara desvantagem. Analistas e banqueiros alertam que questões de limitação à livre competição poderão ser levantadas por reguladores antitruste, principalmente em países consumidores colmo Alemanha e Países Baixos; q) estoques de manteiga de cacau com índi- ces excessivos de acidez estão sendo acumulados pro processadores na Malásia, resultantes de processamento de cacau importado da África, cujos índices de acidez e mofo subiram a níveis elevados durante o transporte marítimo, que dura dois meses. Fontes de processadores estimam que tais estoques sejam superiores a 3.000t, embora haja divergências que indicam que os mesmos não ultrapassem as 1.000t. A retenção desses estoques, que deverão passar por processos de redução dos percentuais de acidez para níveis aceitáveis, é indicada por alguns analistas como a causa da forte elevação do ratio da manteiga no mercado asiático; r) segundo pesquisa realizada pela agência Bloomberg entre operadores e analistas, o valor médio das moagens do 3º trimestre de 2013 dos membros da Associação Europeia de Cacau, terão aumento de 5,2% em relação ao mesmo trimestre de 2012. As previsões para as moagens norte-americanas indicam expansão entre 8% e 10% para o mesmo período; s) o CCC da Costa do Marfim disse que a qualidade do cacau colhido na safra 2012/13, primeira safra regida pelas novas regras da reforma da comercialização do setor, administrada pela entidade, teve melhora substancial em relação à safra anterior. Em face da redução dos limites máximos permitidos de umidade (12% para 9%) e de mofo (8% para 4%), o percentual de cacau abaixo padrão que chegou aos portos de exportação caiu para 19% contra 50% da safra 2011/12. A qualidade do cacau marfiniano foi igualada ao nível da qualidade do cacau de Gana; t) o diretor-geral do Malaysian Cocoa Board disse que as moagens de cacau da Malásia devem aumentar em torno de 20%, das atuais 300 mil t/ano para 360 mil t/ano até 2020, refletindo o aumento da demanda no mercado asiático e os esforços do país para se transformar no centro do continente para chocolate. O ministro da indústria agrícola e Commodities, anunciou planos para aumentar a área plantada para 40 mil hectares, dobrando as atuais 21,71 mil hectares, no sentido de melhorar as bases para suprimento da indústria processadora local; u) o diretor-geral da Organização Internacional do Cacau (ICCO) indicou que houve revisou para cima da estimativa de déficit da safra 2012/13, de 52 mil t para 86 mil t e que déficits tal vez menores, entre 50 e 60 mil t/ano, deverão ser registrados nos próximos quatro anos; v) clima favorece a evolução das safras na África Ocidental, incluindo Costa do Marfim, Nigéria e Camarões; w) temores de 9 que a safra principal na Costa do Marfim possa ter um término prematuro, acirraram a competição entre exportadores e indústrias de processamento, que pagavam US$1.740/t por cacau de boa qualidade, preço máximo permitido posto portos de exportação. Em funão disso, os compradores nas regiões produtoras estavam pagando aos produtores preços acima do valor oficial garantido (US$1.545/t) por todo cacau de boa secagem, chegando a valores pagos de até 4% acima do preço garantido; x) o vice-ministro das Finanças de Gana confirmou que o preço ao produtor permanecerá inalterado em 3.392 Cedis (US$1.560/t) para a safra 2013/14. Segundo o representante oficial, o preço ainda continua sendo competitivo em comparação com o preço do produtor da vizinha Costa do Marfim (US$1.545/t); y) o chefe das operações de cacau do importante trader Olam International Ltd. prevê aumento do déficit da produção mundial de cacau, das estimadas 150 mil t em 2012/13 para 185 mil t em 2013/14, em função da expansão da demanda. Na visão do Olam, o consumo global de cacau crescerá 2,75% em 2013/14, depois de elevação de 3% no ano anterior; assim, os preços nos próximos 2-4 meses poderiam elevar-se ainda mais, para chegar aos US$3.000/t; z) líder da minoria no Parlamento de Gana criticou o governo por não ter elevado o preço garantido aos produtores de cacau na safra 2013/14, classificando tal atitude uma grande decepção para o setor. Ele enfatizou que a medida implica emr edução real de renda para os produtores diante da inflação reinante, da ordem dos 10% a.a. e se torna injustificável ao se considerar a desvalorização de 20% da moeda local ante o dólar americano bem como o aumento dos preços do cacau em relação a 2012/13. Em paralelo, a decisão é agravada pela redução substancial dos programas de fomento à produção; aa) a Hershey Company publicou os resultados do 3º trimestre do seu ano fiscal terminado em 29/09, com vendas que totalizaram US$1,8539 bilhão, com aumento de 6,1% sobre as vendas do mesmo trimestre do ano passado, de US$1,7467 bilhão.O resultado foi impulsionado pelo volume das vendas; ab) segundo o VicePresidente, a economia de Gana, deverá crescer em torno de 7,0-7,2%, abaixo dos inicialmente esperados 7,9-8,0%. Contudo, foi enfatizado como índice sólido frente aos demais vizinhos africanos. A situação econômica tem sido prejudicada pelos crescentes déficits do orçamento e do balanço de pagamentos. O déficit orçamentário em 2013 deverá ficar em 9,2% do PIB, ligeiramente acima da meta de 9,0% porém, abaixo da avaliação feita pelo FMI, que acredita que o país terá dificuldade em manter o seu déficit abaixo de 10%; ac) segundo a agência Dow Jones, o governo de Camarões ajuda os produtores de cacau e café a elevar as suas produtividades pelo uso de fertilizantes e substituição de arvores tradicionais por espécies híbridas, que triplicarão a produção. O governo anunciou planos de elevar a produção de cacau para 600 mil t até 2020; ad) os negócios de manteiga de cacau nos Estados Unidos praticamente pararam, na medida em que os fabricantes de chocolate depois de terem coberto suas necessidades imediatas, esperam uma queda dos preços em 2014, em Novembro/2013, ae) ao final de processo iniciado em 2008 com a prisão dos réus, a justiça da Costa do Marfim condenou 15 antigos oficiais que comandavam o setor cacau no governo do presidente Laurent Gbagbo, conhecidos popularmente como “barões do cacau”. Entre eles, estão os dirigentes de estatais à época, por corrupção, desvio de recursos públicos, estelionato e abuso de poder. A condenação foi de 20 anos de prisão e ao ressarcimento de recursos em total equivalente a US$138 milhões, tendo sido decretado o confisco de todos os seus bens. Outros 14 acusados no mesmo processo foram absolvidos; af) o volume das vendas da suíça Barry Callebaut nos 12 meses terminados em agosto/2013 aumentou 11,4% em comparação ao mesmo período do ano anterior, acima das expectativas do mercado. No mercado europeu o volume das vendas aumentou 8,1%, muito acima da média reportada de 2,1% e também registrou crescimento de dois dígitos no estagnado mercado americano. ag) compradores de cacau na Costa do Marfim continuam pagando aos produtores preços muito acima do preço mínimo fixado pelo Governo (US$1.530/t) desde o início da safra, tendência que se acentuara desde inícios do mês de novembro, quando se pagaram preços da ordem dos US$1.650/t). O aquecimento do mercado, resulta da intensificação da demanda dos compradores europeus, em quantidades superiores às disponibilidades, em função de temores relacionados à possibilidade de que tanto as quantidades quanto a qualidade do cacau possam sofrer quedas a partir de janeiro; ah) a empresa familiar de origem espanhola, Ecom Agroindustrial Corp. Ltd baseada na Suíça adquiriu a Armajaro Trading Group Ltd., se- 10 gundo reportado pelo jornal Financial Times. Com a aquisição do braço comercial de commodities do Grupo Armajaro, a Ecom, que já operava nos mercados de cacau, café e outras commodities há longas décadas, deverá passar a ser o terceiro maior comprador mundial de cacau em grão, além de ter importante participação no setor de processamento; ai) meteorologista da Commodity Weather Group, instituto de pesquisa de clima sediado em Bethesda, Md, nos Estados Unidos, disse que poderia cair até 200% do volume normal de chuvas sobre várias partes da Costa do Marfim e de Gana; aj) o órgão governamental Cocoa Development Project, previu que a produção de cacau de Uganda poderia chegar a 24 mil t na safra 2013/14, com aumento de 26,3% sobre a produção de aproximadamente 19 mil t da safra 2012/13. O aumento resultaria da entrada em produção de 4.000 hectares de novas plantações, que se somarão aos cerca de 20.000 hectares em produção, principalmente nas regiões centrais e ocidentais do país, que sustentam 10.000 famílias de agricultores; ak) os ratios de manteiga de cacau no mercado asiático se mantiveram firmes, em torno de 2,80 vezes Bolsa de Londres para pronta entrega, próximos aos picos de sete anos, em face de escassez de disponibilidade no curto prazo. Para entrega futura, os ratios eram menores. Em paralelo, o ressurgimento de procura por pó de cacau alegrou os processadores segundo dealers ouvidos pela agência Reuters em Singapura. Houve um repentino aumento do interesse de compra por parte da indústria chocolateira, basicamente de companhias menores, o que elevou os preços de US$1.300/t para US$1.450/t; contudo há temores de possível enfraquecimento da demanda; al) um misto de chuvas intensas e períodos de sol na maioria das principais regiões produtoras da Costa do Marfim, trouxe boas perspectivas para uma safra abundante, segundo produtores e analistas ouvidos pela agência Reuters; am) ratios da manteiga de cacau começaram a ceder no mercado asiático. Ao mesmo tempo, os preços de pó de cacau, em pouco menos de 15 dias, avançaram de US$1.450/t para US$1.600/t, na medida em que as indústrias consumidoras, que tinham adiado suas compras na expectativa de preços menores, estão voltando com força no mercado; an) a suíça Barry Callebaut, maior fabricante de chocolate industrial do mundo inaugurou sua primeira fábrica na Turquia, com investimento de US$17 milhões e capacidade de processamento de 14.000 t/ano de chocolate. A iniciativa é como reconhecimento do alto potencial da Turquia, seja como centro de suprimento para os mercados do Oriente Médio, seja pelo acelerado crescimento do consumo interno. A Turquia está entre os cinco países do mundo com os maiores índices de crescimento, segundo projetado pelo instituto Euromonitor, da ordem de 6% ao ano entre 2013 e 2016. Tal fábrica é a segunda da empresa na Região da Europa Oriental/Oriente Médio/[África; a primeira foi aberta em 2007 em Chekhov na Rússia, 60 km ao sul de Moscou; em Dezembro/2013, ao) Oficiais ganenses disseram perante painel de investigações da ONU que o governo da Costa do Marfim teria enviado, pelo menos em duas ocasiões, equipes de agentes secretos com a missão de abduzir ou matar ex altos dirigentes do governo do presidente deposto Laurent Gbagbo que se refugiaram em Gana. O governo marfiniano negou as acusações e a ministra de Relações Exteriores de Gana se absteve de comentar o assunto, limitando-se apenas a afirmar que são boas as relações entre os dois países; ap) as chuvas intensas registradas na zona produtora do sul da Costa do Marfim, ao redor de San Pedro e Sassandra, cederam a períodos de sol, que ajudaram a drenar as inundações ocorridas e melhoraram as condições das estradas. Fazendeiros e analistas fizeram previsões de final abundante da safra principal, contrariando expectativas anteriores de um fim prematuro da mesma, ao tempo em que passaram a contar com boas perspectivas para a mid crop; aq) pequena agencia noticiosa de Gana informou que vinha surgindo em ritmo crescente, contrabando de cacau das regiões orientais de Gana para o Togo. Isso, por causa do preço superior pago pelos compradores togoleses, em até 26,8% acima do preço oficial de 3.392 cedis pagos pelos agentes compradores licenciados de Gana, e a facilidade de transportar cacau através da fronteira, comparado com o mais difícil e longo percurso até os centros compradores locais; ar) a ICCO, em seu Boletim Trimestral publicado no final de novembro, elevou substancialmente a estimativa de déficit da safra encerrada em final de setembro/2013, para 160 mil t, mais do que triplicando a sua avaliação anterior de 52 mil t. O reajuste decorreu da reavaliação e queda da produção mundial de 3,936 milhões de t (líquidas depois das perdas por transporte) para 3,892 milhões de t bem como reavaliação das moagens mundiais de 3,998 milhões 11 de t para 4,052 milhões. A estimativa dos estoques finais da safra foi revisada de 1,784 milhão de t para 1,672 milhão de t, revelando relação estoques/moagens de 41,3%. A organização não divulgara previsões para a safra 2013/14; as) documento do Ministério das Finanças da Costa do Marfim, segundo divulgado pela agência Reuters, o governo planeja vender a sua participação em 15 empresas, incluindo a operadora nacional de telecomunicações, quatro bancos, agronegócios e uma mina de ouro, no valor estimado de US$67,9 milhões. A medida visar reduzir a dívida pública e incentivar a concorrência. O país recebeu do FMI crédito de US$77 milhões, dentro do programa Enlarged Credit Facility da instituição, destinado a fomentar o crescimento econômico; at) tempo desfavorável pouco antes do início da safra 2013/14 poderá causar queda da produção de cacau da Costa do Marfim a partir de janeiro/2014, segundo comerciantes e exportadores daquele país informaram à agência Reuters; au) segundo dirigente de empresa fornecedora de fertilizantes, os planos do governo de Gana de cortar subsídios aos fertilizantes, põe em risco a safra de cacau do segundo maior produtor do mundo. O programa de subsídios do Cocobod, que pagava cerca da metade do preço dos fertilizantes distribuídos aos produtores, foi cortado de 2 milhões de sacos para apenas 600 mil sacos de produto em 2013 o que, segundo o mesmo dirigente, poderá causar queda da produção a curto prazo; av) Diretor da ICCO, falando em entrevista dada na República dos Camarões, onde participou de uma campanha do governo local para elevar a produção do país das atuais quase 230 mil t para 600 mil t até 2020, previu que a safra 2013/14 também poderá resultar em novo déficit de produção; aw) o presidente da Costa do Marfim Alassane Ouattara, anunciou plano de lançar Eurobonds em total de € 1 billhão em inícios de 2014, na primeira tentativa do país de retornar ao mercado financeiro internacional, depois de ter ficado inadimplente em 2011. A medida faz parte do esforço de acelerar uma série de projetos de investimento. Em paralelo, a Costa do Marfim assinou o terceiro acordo de cooperação com a China no valor de US$16,4 milhões, dessa vez, para construção de infraestrutura socioeconômica; ax) relatório do Banco Africano Ecobank, publicado no fim da segunda semana de dezembro, prevê a queda da produção de cacau de Gana na safra 2013/14 para 780 mil t, 6,6% abaixo das 835 mil t produzidas em 2012/13. O relatório atribui a queda à redução dos programas de subsídio para compra de fertilizantes; ay) a norte-americana Cargill, um dos três grandes operadores mundiais no mercado de cacau, anunciou investimento de US$48 milhões para duplicar a capacidade de produção da sua fábrica de chocolate na Bélgica no curso dos próximos dois anos. Novas linhas de produção começarão a produzir em meados de 2014; az) a norte-americana Hershey anunciou a aquisição de 80% do capital da Shanghai Goldem Monkey Food, a sexta maior fábrica de chocolate da China, com participaçção de 1,4% no mercado, vendas estimadas este ano em US$225 milhões, 130 escritórios de venda e 2.000 distribuidores. A transação deve ser concluída no segundo trimestre de 2014 e, segundo porta-voz da Hershey, a empresa pagará US$498 milhões em dinheiro e assumirá dívidas de US$86 milhões; aaa) Segundo produtores da Costa do Marfim ouvidos pela agência Reuters, os níveis de umidade do solo permanecem satisfatórios apesar do período seco do Harmattan e isso, vem levando a uma boa e satisfatória evolução da safra; aab) o Ministério da Indústria da Indonésia decretou o aumento do imposto sobre a exportação de cacau em grão, de 5% para 10% do valor de mercado a partir de janeiro. A tarifa de 5% permanecera durante quase dois anos; aac) greve de portuários em Douala, principal porto de exportação dos Camarões, vem causando acúmulo de milhares de toneladas de cacau e outros produtos desde meados do mês de dezembro. O porto responde por 95% das exportações de Camarões e de vários países do interior da África, isolados do mar. Os trabalhadores exigem o pagamento de salários atrasados, melhores condições de trabalho e a demissão do gerente geral do porto. Não se previa o fim da greve e quase 30 navios estavam ao largo, aguardando atracação. O porto está em péssimas condições, com guindastes defeituosos e o cais assoreado. A empresa belga contratada para a dragagem exige o pagamento de créditos atrasados que acumulam cerca de US$23 milhões. Comentários: Como mencionado em diversas oportunidades, a evolução do mercado normalmente depende de movimentos e pressões especulativas de curto prazo, mas, também, da influência das informações relativas ao quadro fundamental que, em termos gerais, são divulgadas gradual e sequencialmente ao longo do ano safra. Apesar disso, no último 12 ano safra 2012/13 e, até meados de setembro, o quadro fundamental não se mostrava totalmente definido, de forma que, além dos efeitos das especulações incidentes por dados diversos e até divergentes no final da safra, paralelamente iniciava-se um novo ciclo de influência especulativa em função das primeiras e iniciais estimativas para a safra 2013/14. Mencionarase que se houvesse confirmação de déficit da ordem das 100 mil t em 2012/13 (as informações disponíveis e atuais indicam que o déficit foi maior), perspectivas de novo déficit para 2013/14 (em torno de 120 mil t), e ainda, confirmação da aparente evolução positiva do consumo mundial, tais fatos poderiam ter reflexos positivos sobre os preços futuros. Todavia, e mesmo tendo se confirmado as expectativas mencionadas, em face das incertezas e divergências das informações do mercado, a avaliação do mercado feita em meados de setembro, mostrou-se demasiadamente conservadora, limitando as chances de vislumbrar a possibilidade de maior intensidade das elevações reais ocorridas nos preços, e ainda, com fôlego superior a três meses.. Poderia mencionar-se, entretanto, que ao se configurar quadro estrutural mais firme, as mesmas tenderiam a prevalecer sobre as informações especulativas no curto prazo. Normalmente, para fins de avaliação do panorama e perspectivas do mercado, tende-se a uma visão mais concreta que possa balizar as reações do mercado através de informações de maior suporte estrutural. Isso, mesmo que possam ocorrer oscilações, absolutamente normais, refletindo algum predomínio circunstancial entre os efeitos de elementos especulativos e da realidade fundamental de consumo e produção mundial. Contrariando as expectativas iniciais que esboçam novo déficit de produção, nas últimas semanas se verificaram enormes entradas de cacau nos portos da Costa do Marfim e, em paralelo, também elevados volumes de compras do Cocobod de Gana. Isso animou especuladores baixistas para iniciarem novo ataque aos preços, aproveitando a ausência de muitos operadores comerciais na época dos feriados de final do ano. O fechamento em queda de US$86/t na primeira semana de 2014, para a primeira posição cotada, poderia indicar efeitos exercidos por informações especulativas. Isso poderia se constituir em possível prenuncio de oscilações ou instabilidade das cotações nas próximas semanas. A elevação das moagens no terceiro trimestre de 2013, nos principais mercados consumidores frente ao mesmo trimestre de 2012, pode mostrar efeitos positivos. Mesmo que Costa do Marfim e Gana possam esboçar situação inicial não condizente com as previsões iniciais de queda de produção, as elevações nas moagens internacionais dos principais países consumidores podem neutralizar possíveis efeitos baixistas. Cotações/t (ICE): Nova Iorque – Dezembro 2013 (US$): Fechamento em 06/09/13 2.564 Fechamento em 13/09/13 2.601 (+ 37) Mínimo: 2.535 (+125) Máximo: 2.609 (+ 26) Nova Iorque – Dezembro 2013 (US$): Fechamento em 13/09/13 Fechamento em 20/09/13 Mínimo: Máximo: 2.601 2.608 (+ 07) 2.579 (+ 44) 2.657 (+ 48) Nova Iorque – Dezembro 2013 (US$): Fechamento em 20/09/13 Fechamento em 27/09/13 Mínimo: Máximo: 2.608 2.639 (+ 31) 2.555 (- 24) 2.643 (- 14) Nova Iorque – Dezembro 2013 (US$): Fechamento em 27/09/13 2.639 Fechamento em 04/10/13 2.611 (- 28) Mínimo: 2.561 (+ 06) Máximo: 2.646 (+ 03) Nova Iorque – Dezembro 2013 (US$): Fechamento em 04/10/13 Fechamento em 11/10/13 Mínimo: Máximo: 2.611 2.746 (+135) 2.618 (+ 57) 2.752 (+106) Nova Iorque – Dezembro 2013 (US$): Fechamento em 11/10/13 2.746 Fechamento em 18/10/13 2.721 (- 25) Mínimo: 2.688 (+70) Máximo: 2.776 (+ 24) Nova Iorque – Dezembro 2013 (US$): Fechamento em 18/10/13 Fechamento em 25/10/13 Mínimo: Máximo: 2.721 2.713 (- 08) 2.673 (- 15) 2.780 (+ 04) Nova Iorque – Dezembro 2013 (US$): Fechamento em 25/10/13 2.713 Fechamento em 01/11/13 2.651 (- 62) Mínimo: 2.634 (- 39) 13 Máximo: 2.716 (- 64) Nova Iorque – Dezembro 2013 (US$): Fechamento em 01/11/13 Fechamento em 08/11/13 Mínimo: Máximo: 2.651 2.647 (- 04) 2.630 (- 04) 2.745 (+29) Nova Iorque – Março 2014 (US$): Fechamento em 08/11/13 Fechamento em 15/11/13 Mínimo: Máximo: 2.647 2.730 (+ 59) 2.576 (- 66) 2.738 (- 16) Nova Iorque – Março 2014 (US$): Fechamento em 15/11/13 Fechamento em 22/11/13 Mínimo: Máximo: 2.730 2.799 (+ 69) 2.706 (+130) 2.820 (+ 82) Fonte: CACAUTH - Relatórios Semanais Ano XV nº 38-50. Informações Mercado nº 20 –17062013–13092013 - Ed.17092013 – Ceplac/Diret Nova Iorque – Março 2014 (US$): Fechamento em 22/11/13 2.799 Fechamento em 29/11/13 2.788 (- 11) Mínimo: 2.741 (+35) Máximo: 2.809 (- 11) Nova Iorque – Março 2014 (US$): Gráfico 2: Evolução Cotações primeira posição – Bolsa de Nova Iorque, Período SetembroDezembro 2013, US$/t Fechamento em 29/11/13 2.788 Fechamento em 06/12/13 2.803 (+ 15) Mínimo: 2.728 (- 13) Máximo: 2.844 (+ 35) Nova Iorque – Março 2014 (US$): Fechamento em 06/12/13 Fechamento em 13/12/13 Mínimo: Máximo: 2.803 2.774 (- 29) 2.736 (+08) 2.810 (- 34) Nova Iorque – Março 2014 (US$): Fechamento em 13/12/13 2.774 Fechamento em 20/12/13 2.819 (+ 45) Mínimo: 2.742 (+ 06) Máximo: 2.835 (+ 35) Nova Iorque – Março 2014 (US$): Fechamento em 20/12/13 Fechamento em 27/12/13 Mínimo: Máximo: 2.819 2.785 (- 34) 2.752 (+10) 2.835 (+ 0) Fonte: CACAUTH - Relatórios Semanais Ano XV nº 51 a 52–Ano XVI 01 a 11 Informações Mercado nº 21 –16092013–28122013-Ed.07012014 – Ceplac/Diret Gráfico 1: Evolução Cotações primeira posição – Bolsa de Nova Iorque, Período Junho-Setembro 2013, US$/t Fonte: CACAUTH - Relatórios Semanais Ano XV nº 51 a 52–Ano XVI 01 a 11 Informações Mercado nº 21 –16092013–28122013-Ed.07012014 – Ceplac/Diret

Baixar