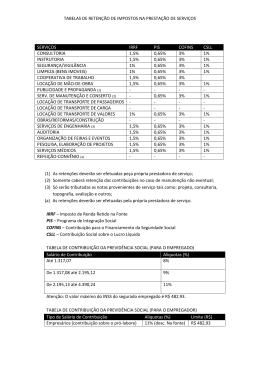

Retenção de Impostos e Contribuições Incidentes sobre Serviços Prestados por Pessoas Jurídicas a Outras Pessoas Jurídicas 1.Considerações Iniciais As normas aplicáveis à retenção do Imposto de Renda e das contribuições COFINS, CSLL e PIS/PASEP nos pagamentos efetuados pelas pessoas jurídicas de direito privado a outras pessoas jurídicas pela prestação de serviços, de acordo com os arts. 647 e 649 do RIR/99, arts. 30 e 93, II, da Lei nº 10.833/03 e Instrução Normativa SRF nº 459/04, com a redação dada pelas Instruções Normativas RFB nºs 765/07 e 1.151/11, e outras fontes citadas no texto, estão consolidadas neste trabalho. 2 .Pagamentos aos quais se Aplica a Retenção Os pagamentos efetuados pelas pessoas jurídicas de direito privado a outras pessoas jurídicas de direito privado, pela prestação de serviços de limpeza, conservação, manutenção, segurança, vigilância, transporte de valores e locação de mão de obra, pela prestação de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, bem como pela remuneração de serviços profissionais constantes do art. 647 do RIR/99, estão sujeitos à retenção na fonte de COFINS, CSLL e PIS/PASEP. Observe-se que, com exceção dos serviços de manutenção, de transporte de valores e de factoring, todos os demais serviços também estão sujeitos à retenção do Imposto de Renda na fonte. Essa retenção aplica-se inclusive aos pagamentos efetuados por: I - associações, inclusive entidades sindicais, federações, confederações, centrais sindicais e serviços sociais autônomos; II - sociedades simples, inclusive sociedades cooperativas; III - fundações de direito privado; IV - condomínios edilícios. Vale salientar que essas retenções devem ser efetuadas sobre qualquer forma de pagamento, inclusive os pagamentos antecipados por conta de prestação de serviços para entrega futura. 3.Hipóteses em que a Retenção não É Exigida A retenção das contribuições COFINS, CSLL e PIS/PASEP não será exigida na hipótese de pagamentos efetuados a pessoas jurídicas optantes pelo SIMPLES Nacional. A retenção das contribuições COFINS, CSLL e PIS/PASEP não será exigida na hipótese de pagamentos efetuados a empresas estrangeiras de transporte de valores. A obrigatoriedade da retenção também não se aplica às entidades da administração pública federal (que estão obrigadas a efetuar a retenção de CSLL, COFINS e PIS/PASEP sobre pagamentos efetuados pela aquisição de bens e serviços de pessoas jurídicas, de acordo com o art. 34 da Lei nº 10.833/03), bem como aos órgãos, às autarquias e às fundações dos Estados, do Distrito Federal e dos Municípios. Não se aplica também aos pagamentos efetuados pelos fundos de investimento autorizados pela Comissão de Valores Mobiliários (Instrução Normativa RFB nº 1.151/11). A retenção da COFINS e do PIS/PASEP também não será exigida (sendo exigida apenas a retenção da CSLL) nos pagamentos: I - a título de transporte internacional de valores efetuados por empresas nacionais; II - aos estaleiros navais brasileiros nas atividades de conservação, modernização, conversão e reparo de embarcações pré-registradas ou registradas no Registro Especial Brasileiro (REB), instituído pela Lei nº 9.432/97. A partir de 01/01/2005, a retenção da CSLL não é exigida nos pagamentos efetuados às cooperativas, em relação aos atos cooperativos. De acordo com o § 6º da Instrução Normativa SRF nº 459/04, com a redação dada pela Instrução Normativa RFB nº 1.151/11, as pessoas jurídicas optantes pelo SIMPLES Nacional não estão obrigadas a efetuar a retenção das contribuições, em relação aos pagamentos por elas efetuados a outras pessoas jurídicas, relativamente a serviços prestados. 4.Serviços Profissionais Alcançados pela Retenção Estão sujeitos à retenção do Imposto de Renda e das contribuições COFINS, CSLL e PIS/PASEP os seguintes serviços profissionais prestados por pessoas jurídicas a outras pessoas jurídicas: 1.administração de bens ou negócios em geral (exceto consórcios ou fundos mútuos para aquisição de bens); 2.advocacia; 3.análise clínica laboratorial; 4.análises técnicas; 5.arquitetura; 6.assessoria e consultoria técnica (exceto o serviço de assistência técnica prestado a terceiros e concernente a ramo de indústria ou comércio explorado pelo prestador do serviço); 7.assistência social; 8.auditoria; 9.avaliação e perícia; 10.biologia e biomedicina; 11.cálculo em geral; 12.consultoria; 13.contabilidade; 14.desenho técnico; 15.economia; 16.elaboração de projetos; 17.engenharia (exceto construção de estradas, pontes, prédios e obras assemelhadas); 18.ensino e treinamento; 19.estatística; 20.fisioterapia; 21.fonoaudiologia; 22.geologia; 23.leilão; 24.medicina (exceto a prestada por ambulatório, banco de sangue, casa de saúde, casa de recuperação ou repouso sob orientação médica, hospital e pronto-socorro); 25.nutricionismo e dietética; 26.odontologia; 27.organização de feiras de amostras, congressos, seminários, simpósios e congêneres; 28.pesquisa em geral; 29.planejamento; 30.programação; 31.prótese; 32.psicologia e psicanálise; 33.química; 34.radiologia e radioterapia; 35.relações públicas; 36.serviço de despachante; 37.terapêutica ocupacional; 38.tradução ou interpretação comercial; 39.urbanismo; 40.veterinária. Observe-se que o Parecer Normativo CST nº 37/87 esclareceu que somente estão compreendidos nessa lista os serviços que configurem alto grau de especialização, obtido por meio de estabelecimento de nível superior e técnico, vinculados diretamente à capacidade intelectual do indivíduo, não se sujeitando a essa incidência os serviços de reparo e manutenção de aparelhos e equipamentos domésticos ou industriais. De acordo com o disposto na Instrução Normativa SRF nº 459/04, entende-se por serviços profissionais aqueles relacionados no § 1º do art. 647 do RIR/99 (Decreto nº 3.000/99), inclusive quando prestados por cooperativas ou associações profissionais, aplicando-se, para fins da retenção das contribuições, os mesmos critérios de interpretação adotados em atos normativos expedidos pela Secretaria da Receita Federal para a retenção do Imposto de Renda. Isso significa que, para efeito de caracterização da obrigatoriedade ou não da retenção das contribuições COFINS, CSLL e PIS/PASEP, podem ser adotados os mesmos critérios constantes, por exemplo, dos Pareceres Normativos CST nºs 37/87 e 8/86, que esclarecem quais são os serviços de engenharia que estão alcançados pela obrigatoriedade de retenção do Imposto de Renda na fonte. 4.1.Observações quanto aos serviços de engenharia Conforme dispõe a Instrução Normativa SRF nº 459/04, serviços profissionais são aqueles relacionados no § 1º do art. 647, inclusive quando prestados por cooperativas ou associações de profissionais, aplicando-se, para fins de retenção das contribuições, os mesmos critérios de interpretação adotados em atos normativos expedidos pela SRF para retenção do Imposto de Renda. Desse modo, para efeito de caracterização da obrigatoriedade ou não da retenção das contribuições CSLL, COFINS e PIS/PASEP, adotam-se os mesmos critérios constantes, por exemplo, dos Pareceres Normativos CST nºs 37/87 e 8/86, que esclarecem quais os serviços de engenharia que não estavam alcançados pela obrigatoriedade de retenção do Imposto de Renda na fonte. O art. 647 do RIR/99 exclui da incidência do IRRF os serviços de engenharia relativos à construção de estradas, pontes, prédios e obras assemelhadas, tendo o Parecer Normativo CST nº 8/86 esclarecido o alcance dessa exclusão. Esse entendimento é utilizado também para exclusão desses serviços da retenção das contribuições. 4.2.Observações quanto aos serviços de medicina De acordo com o Parecer Normativo CST nº 8/86, não estão sujeitos ao IRRF os serviços profissionais de medicina, quando efetuados dentro do ambiente físico dos ambulatórios, bancos de sangue, casas de saúde, casas de recuperação ou repouso sob orientação médica, hospitais e prontos-socorros. Esse entendimento também é aplicável para efeito de não retenção das contribuições em questão, tendo em vista a Instrução Normativa SRF nº 459/04. 4.3.Serviços de limpeza e conservação ou zeladoria De acordo com a Instrução Normativa SRF nº 459/04, entende-se como serviço de limpeza, conservação ou zeladoria os serviços de varrição, lavagem, enceramento, desinfecção, higienização, desentupimento, dedetização, desinsetização, imunização, desratização ou outros serviços destinados a manter a higiene, o asseio ou a conservação de praias, jardins, rodovias, monumentos, edificações, instalações, dependências, logradouros, vias públicas, pátios ou áreas de uso comum. Há de se ponderar que, embora o art. 30 da Lei nº 10.833/03 não tenha especificado os serviços de conservação alcançados pela retenção das contribuições, a Instrução Normativa SRF nº 34/89, que disciplinou o regime de retenção do Imposto de Renda na Fonte sobre rendimentos percebidos por força da prestação de serviços de limpeza, conservação, segurança, vigilância e por locação de mão de obra (art. 649 do RIR/99), esclareceu que o desconto do Imposto de Renda na Fonte somente se aplica aos rendimentos pagos ou creditados a pessoas jurídicas pela prestação de serviços de limpeza e conservação de bens imóveis. Assim, a mencionada Instrução Normativa SRF nº 459/04 apenas confirmou entendimento anterior no sentido de que somente poderiam ser alcançados pela retenção aqui tratada os serviços de conservação em bens imóveis, tendo em vista que apenas estes estão sujeitos à retenção do Imposto de Renda na fonte e a finalidade dessa nova modalidade de retenção é estender às contribuições CSLL, COFINS e PIS/PASEP o mesmo tratamento tributário aplicável ao Imposto de Renda na fonte. 4.4.Serviços de manutenção Por serviços de manutenção entende-se, segundo a Instrução Normativa SRF nº 459/04, todo e qualquer serviço de manutenção ou conservação de edificações, instalações, máquinas, veículos automotores, embarcações, aeronaves, aparelhos, equipamentos, motores, elevadores ou de qualquer bem, quando destinados a mantê-los em condições eficientes de operação, exceto se a manutenção for feita em caráter isolado, como um mero conserto de um bem defeituoso. Observe-se que o Ato Declaratório Interpretativo SRF nº 10/04 esclareceu que a retenção das contribuições em questão alcança todo e qualquer serviço de manutenção realizado em bem móvel ou imóvel. Dessa forma, segundo entendimento da Receita Federal, estão alcançados pela retenção de CSLL, COFINS e PIS/PASEP quaisquer serviços de manutenção, inclusive os eventuais, observado que esses serviços não estão sujeitos à retenção do Imposto de Renda na fonte. 4.5.Serviços de segurança e/ou vigilância Por serviços de segurança e/ou vigilância entende-se, segundo a Instrução Normativa SRF nº 459/04, os serviços que tenham por finalidade a garantia da integridade física de pessoas ou a preservação de valores e de bens patrimoniais, inclusive escolta de veículos de transporte de pessoas ou cargas. 4.6.Serviços de assessoria creditícia A retenção das contribuições CSLL, COFINS e PIS/PASEP sobre os serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, de acordo com a Instrução Normativa SRF nº 459/04, aplica-se, inclusive, quando tais serviços forem prestados por empresa de factoring. Esses serviços não estão sujeitos à retenção do Imposto de Renda na fonte. 5.Cálculo da Retenção 5.1.Alíquotas das contribuições O valor da retenção das contribuições CSLL, COFINS e PIS/PASEP será determinado mediante a aplicação, sobre o valor bruto da nota ou documento fiscal, do percentual total de 4,65%. As alíquotas de 3% e 0,65%, relativas à COFINS e ao PIS/PASEP, aplicam-se inclusive na hipótese de as receitas da prestadora dos serviços estarem sujeitas ao regime de não cumulatividade da COFINS e do PIS/PASEP ou a regime de alíquotas diferenciadas. No caso de pessoa jurídica ou de receitas beneficiárias de isenção ou de alíquota zero, de uma ou mais contribuições, a retenção deve ser efetuada mediante a aplicação da alíquota específica, correspondente às contribuições não alcançadas pela isenção ou pela alíquota zero. 5.2.Alíquotas do IRRF Os serviços profissionais mencionados no subtópico 4.1 estão sujeitos ao Imposto de Renda na fonte, à alíquota de 1,5%, enquanto os serviços de limpeza, conservação, segurança, vigilância e locação de mão de obra estão sujeitos ao Imposto de Renda na fonte, à alíquota de 1%. 5.3.Discussão acerca da base de cálculo da retenção Um ponto que vem gerando dúvida diz respeito à prestação de serviços em que ocorra a aplicação de material, cujo valor seja cobrado pelo prestador dos serviços na fatura de serviços. Nesse caso, indaga-se se o valor do material aplicado integra a base de cálculo das contribuições a serem retidas na fonte. Há que se observar que a legislação que rege a matéria estabelece que o valor retido será determinado mediante a aplicação do percentual correspondente à alíquota sobre o montante pago a título de serviços. Nessa hipótese, o percentual correspondente à retenção deve ser aplicado sobre o valor pago à pessoa jurídica prestadora dos serviços, inclusive sobre o valor do material aplicado, caso o referido valor componha o valor pago pela contratante a título de prestação de serviços. 6.Dispensa de Retenção 6.1.Dispensa de retenção do Imposto de Renda na fonte Está dispensada a retenção do Imposto de Renda na fonte de valor igual ou inferior a R$ 10,00. Observe-se que a Delegacia da Receita Federal da 8ª Região Fiscal (São Paulo) já se manifestou no sentido de que o Imposto de Renda na fonte sobre serviços prestados é apurado a cada pagamento ou crédito de rendimentos e que, portanto, a dispensa de retenção ocorre quando, em cada pagamento ou crédito, o imposto resultar igual ou inferior a R$ 10,00 (Decisão nº 149/00). 6.2.Dispensa de retenção das contribuições Conforme já comentado, a partir de 26/07/2004, ficou dispensada a retenção das contribuições CSLL, COFINS e PIS/PASEP incidentes sobre pagamentos feitos por pessoas jurídicas a outras pessoas jurídicas pela prestação de serviços, quando o pagamento for de valor igual ou inferior a R$ 5.000,00 (§ 3º do art. 31 da Lei nº 10.833/03, com a redação dada pelo art. 5º da Lei nº 10.925/04). De acordo com a Instrução Normativa SRF nº 459/04, se ocorrer mais de um pagamento no mesmo mês à mesma pessoa jurídica, a cada pagamento deverá ser: I - efetuada a soma de todos os valores pagos no mês; II - calculado o valor a ser retido sobre o montante obtido na forma do número I, desde que este ultrapasse o limite de R$ 5.000,00, devendo ser deduzidos os valores retidos anteriormente no mesmo mês. Caso a retenção a ser efetuada seja superior ao valor a ser pago, a retenção será efetuada até o limite desse valor. Desse modo, considerando os dados do nosso exemplo, por ocasião do 2º pagamento efetuado no mesmo mês, no valor de R$ 200,00, a fonte pagadora deve proceder da seguinte forma: - Valor referente ao 1º pagamento ..............R$ 5.000,00 - Valor referente ao 2º pagamento ................................R$ 200,00 Total pago .................................................................R$ 5.200,00 COFINS/CSLL/PIS retidos na fonte: 4,65% de R$ 5.200,00 = R$ 241,80 Todavia, como a retenção a ser efetuada é de valor superior ao valor a ser pago para o prestador de serviços, a retenção será efetuada até o limite desse valor, ou seja, até R$ 200,00. 7.Informação do Valor da Retenção no Documento Fiscal A empresa prestadora do serviço deverá informar no documento fiscal o valor correspondente à retenção do IRRF e das contribuições incidentes sobre a operação. As pessoas jurídicas beneficiárias de isenção ou de alíquota zero devem informar essa condição na nota ou no documento fiscal, inclusive o enquadramento legal, sob pena de, se não o fizerem, sujeitarem-se à retenção sobre o valor total da nota ou documento fiscal. 8.Recolhimento Os valores retidos, elencados a seguir, devem ser recolhidos pela pessoa jurídica que efetuar a retenção ou, de forma centralizada, pelo estabelecimento matriz da pessoa jurídica: I - o Imposto de Renda Retido na Fonte: até o último dia útil do segundo decêndio do mês subsequente ao mês de ocorrência do fato gerador; II - as contribuições CSLL, COFINS e PIS/PASEP: até o último dia útil da quinzena subsequente àquela quinzena em que tiver ocorrido o pagamento à pessoa jurídica prestadora dos serviços. O Imposto de Renda Retido na Fonte deve ser recolhido utilizando-se o código 1708. No caso das contribuições, o campo 04 do DARF deve ser preenchido com o código 5952. No caso de pessoa jurídica ou de receitas beneficiárias de isenção ou de alíquota zero, de uma ou mais contribuições, o recolhimento deve ser efetuado com a utilização de DARFs distintos para cada uma das contribuições, utilizando-se os seguintes códigos de arrecadação: a)5987, no caso de CSLL; b)5960, no caso de COFINS; c)5979, no caso de PIS/PASEP. 9.Tratamento dos Valores Retidos Os valores retidos serão considerados como antecipação do que for devido pelo contribuinte que sofreu a retenção. Os valores retidos podem ser deduzidos do IRRF e das contribuições devidas de mesma espécie, relativamente a fatos geradores ocorridos a partir do mês da retenção. O valor a ser deduzido, correspondente a cada espécie de contribuição, é determinado pelo próprio contribuinte mediante a aplicação, sobre o valor bruto do documento fiscal, das alíquotas respectivas às retenções efetuadas. 10.Operações com Cartões de Crédito ou Débito Nos pagamentos pela prestação de serviços efetuados por meio de cartões de crédito ou débito, a retenção será efetuada pela pessoa jurídica tomadora dos serviços sobre o total a ser pago à empresa prestadora dos serviços, devendo o pagamento com o cartão ser realizado pelo valor líquido, após deduzidos os valores das contribuições retidas, cabendo a responsabilidade pelo recolhimento destas à pessoa jurídica tomadora dos serviços. 11.Documentos de Cobrança que Contenham Código de Barras Nas notas fiscais, nas faturas, nos boletos bancários ou em quaisquer outros documentos de cobrança dos serviços que contenham código de barras, devem ser informados o valor bruto do preço dos serviços e os valores do IRRF e de cada contribuição incidente sobre a operação, devendo o seu pagamento ser efetuado pelo valor líquido, após deduzidos os valores retidos, cabendo a responsabilidade pelo recolhimento destas à pessoa jurídica tomadora dos serviços. Observe-se que essas normas não se aplicam às faturas de cartão de crédito. 12.Pessoa Jurídica Amparada por Medida Judicial No caso de pessoa jurídica amparada pela suspensão total ou parcial da exigibilidade do crédito tributário (incisos II, IV e V do art. 151 da Lei nº 5.172/66 - Código Tributário Nacional), ou por sentença judicial transitada em julgado, determinando a suspensão do pagamento de qualquer uma das contribuições, a pessoa jurídica que efetuar o pagamento deverá calcular, individualmente, os valores das contribuições considerados devidos, aplicando as alíquotas correspondentes e efetuar o recolhimento em DARFs distintos para cada um deles, utilizando os seguintes códigos de arrecadação: I - 5987, no caso de CSLL; II - 5960, no caso de COFINS; III - 5979, no caso de PIS/PASEP. Ocorrendo qualquer uma das situações, o beneficiário do rendimento deve apresentar à fonte pagadora, a cada pagamento, a comprovação de que o direito à não retenção continua amparado por medida judicial. 13.Comprovante Anual de Retenção As pessoas jurídicas que efetuarem a retenção examinada neste trabalho devem fornecer à pessoa jurídica beneficiária do pagamento comprovante anual da retenção, até o último dia útil de fevereiro do ano subsequente. No caso de retenção das contribuições CSLL, COFINS e PIS/PASEP, o comprovante anual pode ser disponibilizado por meio da internet à pessoa jurídica beneficiária do pagamento que possua endereço eletrônico. 14. Informação na DIRF Anualmente, até o último dia útil de fevereiro do ano subsequente, as pessoas jurídicas que efetuarem a retenção devem apresentar Declaração de Imposto de Renda Retido na Fonte (DIRF), nela discriminando, mensalmente, o somatório dos valores pagos e o total retido, por contribuinte e por código de recolhimento. Kelen Regina Consultora De Produtos Tel.: 31-2108-0610 Fax: 31-3226 9587 E-mail: [email protected]

Download