☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

aqui - www.inseadportugal.com.

Salvar - Portal da Indústria

Inovação - Estratégia, conhecimento e aprendizado

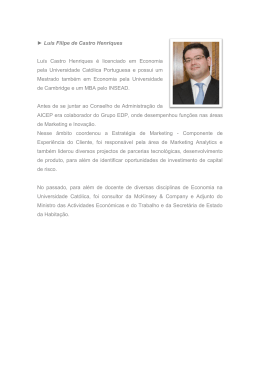

Dr. Luís Filipe de Castro Henriques

Conjuntura: António Borges defende abertura da economia

O Desenvolvimento no Mundo

O Desenvolvimento no Mundo

Resumo

História do Pensamento Económico Português

António Manuel de Jesus Santos