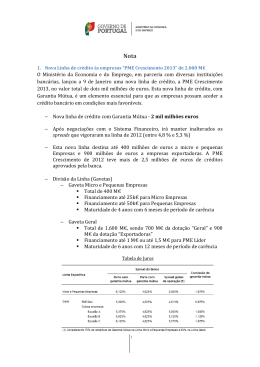

Linha de Crédito PME INVESTE III O BPI assinou o novo protocolo com as Autoridades de Gestão do Programa Operacional Factores de Competitividade e as Sociedades de Garantia Mútua para disponibilizar a Linha de Crédito PME INVESTE III. Na Linha PME INVESTE I, lançada em Julho, o BPI foi o primeiro Banco a enquadrar e contratar operações, tendo sido responsável pelo enquadramento de 400 operações, representando 1/3 do montante total da linha. Usufrua da experiência acumulada pelo BPI e contacte o seu Centro de Empresas ou Balcão BPI. Montante global Taxa de juro a praticar Beneficiários Até 1600 milhões de euros, dos quais 500 milhões para a linha específica para o sector exportador, 200 milhões para linha específica para o sector automóvel, 500 milhões para o sector do Turismo e 400 milhões para as Micro e Pequenas Empresas. Existe ainda uma dotação específica para o Sector Têxtil, Vestuário e Calçado, de 180 milhões, nas Linhas Exportadoras e M. & Peq. Empresas; Euribor (3 meses) + 1% para os sectores exportador e automóvel; Euribor (3 meses) + 1,5% para o sector turismo; Euribor (3 meses) – 0,25% para a Linha Micro e Pequenas Empresas; (taxa mínima aplicável de 1,5%). Empresas localizadas no Continente (excepto na Linha Turismo, que abrange todo o território nacional); Linha Exportadoras: Empresas industriais e de serviços que exportem de Portugal pelo menos 25% das vendas ou €1 milhão e que pertençam a Grupos cuja facturação consolidada não seja superior a 150 milhões de euros; Linha Automóvel: Empresas industriais do sector automóvel (inclui a produção de componentes e moldes) cuja facturação não seja superior a 150 milhões de euros; Linha Turismo: Empresas hoteleiras cuja facturação não seja superior a 150 milhões de euros Linha Micro e Pequenas Empresas: Micro e Pequenas Empresas com certificação online pelo IAPMEI, que apresentem volume de negócios inferior a €10 milhões, resultados líquidos positivos em dois dos últimos três exercícios anteriores e compromisso de manter o volume de emprego à data da contratação do empréstimo durante a vigência do contrato de financiamento. Operações elegíveis Linha Exportadoras e Automóvel: Reforço dos capitais permanentes; Linha Turismo: Investimentos em empreendimentos novos ou existentes; Serviço de dívida contraída pela Empresa para financiar a construção ou remodelação de unidades hoteleiras em Portugal cuja exploração se tenha iniciado a partir de 2006-01-01 ou cuja entrada em exploração ocorra em 2010; Linha Micro e Pequenas Empresas: Financiamento destinado ao reforço dos capitais permanentes, a ser aplicado em investimentos em activos fixos e fundo de maneio. Operações não elegíveis Aquisição de terrenos, imóveis, viaturas e de bens em estado de uso; Operações que se destinem a reestruturação financeira e/ou impliquem a consolidação de crédito vivo (excepto Linha Turismo); Operações destinadas a substituir de forma directa ou indirecta, ainda que em condições diversas, financiamentos anteriormente acordados com o Banco (excepto Linha Turismo). Formas de financiamento Empréstimos de médio e longo prazo. Enquadramento das operações Definido em função da ordem de aceitação das operações na Entidade Gestora da Linha. Montante máximo por Empresa PME Líder Linha Exportadoras Linha Automóvel Linha Turismo € 1.500.000 € 2.500.000 € 6.000.000 € 1.000.000 € 2.000.000 € 5.000.000 Linha Micro Peq. Empresas € 50.000 (Pequenas) € 25.000 (Micro) Outras PME’s Outras Empresas Montante mínimo por Empresa € 200.000 - Ajustamento do montante O montante máximo por Empresa poderá ser ajustado no caso do montante da operação máximo por Empresa ultrapassar os limites gerais de apoios comunitários por Empresa ou os limites da Empresa nos Sistemas de Garantia Mútua. Principais características da Linha de Crédito PME INVESTE III CAE’s Rev.3 enquadráveis Prazo para contratação das operações aprovadas Prazo das operações / Período de carência Período e número de desembolsos Pagamento de juros Reembolso de capital Cúmulo de Operações Garantias Mutualismo Comissões Custos de contratação Linhas Exportadoras e Micro Peq. Empresas Linha Automóvel Linha Turismo Expl. Florestal, Extracção Mineira, Indústria, Energia, Construção, Comércio, Transportes, Turismo, Logística e Serviços CAE 29 e 25734 CAE 10 a 331 CAE 55 e 93 Até 30 dias úteis após a data de comunicação do enquadramento. Este prazo poderá ser prorrogado por 20 dias úteis, mediante pedido fundamentado à Entidade Gestora da Linha. Linha Exportadoras e Automóvel: até 5 anos / até 24 meses (só carência de capital); Linha Turismo: até 7 anos / até 24 meses (carência de capital e juros); Linha Micro e Pequenas Empresas: até 3 anos / 12 meses (só carência de capital). Linha Exportadoras e Automóvel: 3 desembolsos no prazo máximo de 6 meses; Linha Turismo: 4 desembolsos no prazo de 24 meses; Linha Micro e Pequenas Empresas: 1 desembolso no prazo máximo de 1 mês. Trimestral e postecipado. Reembolsos iguais, constantes, trimestrais e postecipados. Com excepção da Linha específica "Micro e pequenas Empresas", podem ser apresentadas mais do que uma operação por Empresa em cada Linha de Crédito desde que as mesmas sejam apresentadas por Bancos diferentes e que não ultrapassem o montante máximo definido por Empresa. No caso da Linha do Turismo poderão ser aceites mais do quem uma operação de um mesmo banco, desde que respeitem a empreendimentos ou unidades distintas; As Empresas beneficiárias das Linhas de Crédito PME Investe I e II poderão usufruir desta Linha; Garantia autónoma à primeira solicitação prestada pela SGM e destinada a cobrir até 50% do capital em dívida e outras exigidas pelo Banco (75% na Linha das Micro e Pequenas Empresas). As Empresas beneficiárias de empréstimos com garantia mútua ao abrigo da presente Linha deverão adquirir, até à data de prestação da mesma, acções da SGM que vai emitir a garantia, aderindo deste modo ao mutualismo, no montante de 2% sobre o valor da garantia. Estas acções poderão ser revendidas ao valor nominal uma vez terminada a garantia. Sobre as operações enquadráveis na presente Linha não incidirão quaisquer comissões bancárias. As comissões relativas à garantia mútua prestada pelas SGM nas operações serão integralmente bonificadas pelo Estado. Serão suportados pela Empresa beneficiária os custos associados à contratação dos financiamentos, designadamente os associados a avaliação de imóveis, registos e escrituras. Possibilidade de alteração Os financiamentos concedidos não poderão ser alterados, designadamente quanto ao prazo e das condições dos condições de reembolso, sob pena de caducidade da bonificação atribuída. Sem prejuízo do financiamentos exposto são permitidos reembolsos antecipados totais ou parciais. Obrigações das Empresas As Empresas deverão fornecer aos Bancos toda a informação necessária à correcta avaliação da operação, e ao seu bom acompanhamento. Devem, ainda, respeitar todas as obrigações legais de prestação de informação, designadamente prestação de contas e demais obrigações declarativas. Devem ainda facultar toda a informação que venha a ser requerida no âmbito de auditorias e outras acções de controlo que venham a ser solicitadas pelas entidades envolvidas. As Empresas deverão manter todos os comprovativos da realização dos investimentos em activos fixos nos prazos previstos na Lei, podendo a Entidade Gestora da Linha solicitá-los no âmbito das auditorias a realizar A prestação de falsas declarações implicará a perda da bonificação e demais benefícios atribuídos ao abrigo da presente Linha, com efeitos retroactivos à data da contratação, aplicando-se, nesses casos, a taxa prevista para os casos de incumprimento. Incumprimentos das Empresas Em caso de incumprimento de qualquer das condições do financiamento, nomeadamente a ocorrência de incidente não justificado junto do sistema financeiro, incumprimento do compromisso de manutenção dos postos de trabalho (Linha Micro e Pequenas Empresas) da Administração Fiscal ou da Segurança Social, bem como a não prestação atempada da informação prevista, e a partir da respectiva data, a taxa de juro aplicável é de Euribor +3,750% (+2% na parte garantida pela SGM), a suportar pela Empresa, deixando de ser possível a esta beneficiar de novo da bonificação de juros, ainda que resolvida a situação que tenha dado origem à alteração. Igualmente a Garantia prestada pela SGM deixará de ser bonificada, pelo que a Empresa passará a pagar a título de comissão, uma importância correspondente a aplicação de uma taxa de 2,25% sobre o valor do capital vivo garantido. ¹ Desde que volume de facturação a Empresas com actividades incluídas na divisão 29 da CAE represente no mínimo 30% da facturação anual ou 1 milhão de euros.

Download