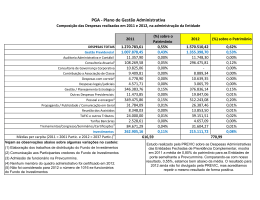

SOLVÊNCIA E COMPARTILHAMENTO DE RISCOS 23/04/2015 1 Agenda Resultados 2014 Solvência Compartilhamento de riscos Estratégia 2015 2 Resultados 2014 3 EFPC: 317 Planos de Benefícios: 1.099 Patrocinadores/Instituidores: 3.186 População: 3,2 milhões Ativo Total: R$ 704 bilhões Fonte: Ditec/Previc/Jun-2014 4 Diace/Previc/Dez-2014 EFPC 225 150 75 0 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Jul/14 5 Fonte: Ditec/Previc Planos de Benefícios 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 Jul/14 6 Fonte: Ditec/Previc População 3.500.000 3.000.000 2.500.000 2.000.000 1.500.000 1.000.000 500.000 0 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 jun/14 7 Fonte: Ditec/Prevc Ativo Total das EFPC – R$ bilhões 800,00 704,10 700,00 678,63 681,54 2012 2013 602,63 600,00 564,27 512,70 500,00 457,69 442,87 377,29 400,00 321,55 281,75 300,00 239,71 200,00 187,95 100,00 0,00 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2014 8 Fonte: Diace/Previc/Dez-2014 Ativo Total das EFPC – R$ bilhões (a valores reais de 2002) 9 Fonte: Diace/Previc/Dez-2014 Alocação dos Investimentos 6% 26% 42% 8% 7% 11% AÇÕES OPERAÇÕES COM PARTICIPANTES E IMÓVEIS TÍTULOS PÚBLICOS OPERAÇÕES COMPROMISSADAS TÍTULOS PRIVADOS OUTROS 10 Fonte: Diace/Previc/Dez-2014 Escopo Indicação de Emissão de Auto de Infração Determinação de Procedimentos Requisição de Posicionamento Determinação Passível de Aplicação do Regime Disciplinar Recomendação Aplicação do §2º do art. 22 do Dec. nº 4.942/2003 Pendente de análise/Análise Transferida Outro Documento # Não Identificação de Irregularidades Total % Resultados da Fiscalização Direta Ocorrência GOVERNANÇA 1 104 26 36 97 1 5 65 335 29% PREVIDÊNCIA E ATUÁRIA 5 107 16 78 60 1 5 87 359 31% INVESTIMENTOS 22 28 2% 162 373 32% 46 88 8% 4 6 1% 1 11 1% TOTAL 42 89 156 246 13% 21% 113 479 41% 265 1173 100% 23% Fonte: Difis/Previc/Dez-2014 11 Solvência 12 Resolução CGPC nº 18/2006 • hipóteses atuariais e financeiras devem estar adequadas às características da massa e ao plano de benefícios. • necessidade de estudo técnico para comprovar a convergência da taxa de juros. • prazo máximo para a amortização de insuficiência de cobertura patrimonial equivalerá ao da duração do passivo do plano de benefícios. Resolução CGPC nº 26/2008 • Prazos para a elaboração e aprovação do plano de equacionamento do déficit: a) déficit for superior a 10% das PM: até o final do exercício subsequente (15% para o ano de 2014); b) déficit for igual ou inferior a 10% das PM: até o final do exercício subsequente ao da apuração do terceiro resultado deficitário consecutivo. • Em caso de superávit, a revisão do plano de benefícios poderá se dar de forma voluntária, a partir da constituição da reserva especial, e será obrigatória após o decurso de três exercícios (art. 12). Resolução CNPC nº 15/2014 • A nova regra para a precificação de passivos manteve a necessidade da realização de estudos de “convergência” para a escolha da taxa real de juros a ser utilizada nas avaliações atuariais. • Foram estabelecidos limites mínimo e máximo para a taxa real de juros, em função das especificidades de cada plano de benefícios (duração do passivo) e da conjuntura econômica por ocasião da avaliação atuarial (ETTJM). • Em situações excepcionais, a EFPC pode requerer à Previc a adoção de taxa de juros foram dos limites estabelecidos. Resolução CNPC nº 16/2014 • O objetivo da nova regra foi evitar volatilidade no resultado dos planos de benefícios, em relação aos planos que apresentem “casamento” de ativos e passivos. • Os títulos públicos federais utilizados para “hedge” poderão ter seu valor ajustado em função da diferença obtida entre o valor calculado considerando a taxa de juros da avaliação atuarial e o seu valor contábil, calculado pela taxa de juros de sua curva de aquisição. • O valor do ajuste de precificação terá efeito no resultado dos planos, para fins de distribuição de superávit ou equacionamento de déficit. Análise da Solvência dos planos de benefícios Precificação do Ativo a precificação do ativo está correta? Res. CNPC n.º 08/11 estão observando normas contábeis e as normas internacionais? processo de reavaliação imóveis teste de impairment (valor recuperável dos ativos CPC 01) avaliação econômica dos ativos provisões para perdas de investimentos solvência Precificação do Passivo a precificação do passivo está correta? hipóteses atuariais e financeiras estão adequadas às características da massa e ao plano de benefícios (Res. 18/06, 26/08, 15 e 16/14) qualidade das informações cadastrais avaliação atuarial (resultado atuarial, plano de custeio, parecer atuarial, entre outras) Brasil: Visão Geral do Sistema • • O nível agregado de solvência no 3º tri/14 atingiu 1,07, com excedente de recursos garantidores na ordem de 7% (R$ 45 bilhões). O equilíbrio técnico demonstra um nível agregado de superávit do sistema decrescente no período de análise, com ligeira estabilização em 2014. Observações: 1) Índice de solvência: quociente entre Recursos Garantidores e Provisões Matemáticas. 2) Equilíbrio técnico: Patrimônio de Cobertura do plano subtraído das Provisões Matemáticas. Solvência por Patrocínio predominante: LC 108/01 • LC 109/01 O nível agregado de solvência dos planos com patrocínio público apresenta-se inferior aos planos com patrocínio privado. Observações: 1) Quantidade de EFPCs por patrocínio predominante: Privado: 221 (72%); e Público: 86 (28%) 2) Total de Recursos Garantidores por patrocínio predominante: Privado: R$ 240,8 bilhões (36%); e Público: R$ 425,2 bilhões (64%) Solvência por tipo de plano: Planos BD Planos CV Brasil: Visão Geral do Sistema Nota: somente foram considerados os planos com índice de solvência maior do que zero, excluindo-se ainda os outliers que apresentaram índices maiores do que 2,0 Compartilhamento de riscos 22 Resolução CNPC nº 17, de 30.03.2015 • Faculta à EFPC a possibilidade de contratação de seguros decorrentes de invalidez, morte, desvio de hipóteses biométricas. • A possibilidade de contratação de seguro deverá constar do regulamento do Plano e, caso ocorra, deverá constar da nota técnica atuarial. • Veda o pagamento de valores por parte da seguradora diretamente para o participante ou assistido. • A PREVIC poderá determinar a contratação de seguro. 23 Possibilidades: swap de rendas • Liquidação por compensação, em data futura, da diferença entre o fluxo projetado e o fluxo realizado dos compromissos assumidos pelo plano de benefícios para com seus participantes e assistidos. • Desvio da hipótese de sobrevivência a maior: a seguradora assume o pagamento da renda contratada. • Desvio da hipótese de sobrevivência a menor: a Entidade paga a renda restante à seguradora. 24 Possibilidades: operações de stop-loss • A Entidade paga um prêmio a uma seguradora para cobertura em caso de longevidade imprevista da massa de participantes e assistidos. • Caso ocorra longevidade maior do que o previsto, a seguradora assegura o pagamento de um capital à Entidade. • Caso não ocorra excesso de longevidade, os valores pagos a título de prêmio não são ressarcidos à Entidade. 25 Possibilidades: aquisição de anuidades • A Entidade paga um prêmio a uma seguradora para que esta lhe retorne renda ao longo de um período de tempo. • A Entidade acumula os recursos e compra o benefício da anuidade à vista em uma companhia seguradora. • Nos EUA é operada por companhas seguradoras do ramo vida. 26 Estratégia 2015 27 Estratégia Fomento Desoneração Supervisão Baseada em Riscos 28 Estratégia Objetivos Estratégicos Ações Estratégicas FOMENTO Aperfeiçoar os processos de licenciamento para criar estímulo à ampliação da cobertura previdenciária Criar condições para ampliação da cobertura previdenciária complementar DESONERAÇÃO Desonerar as entidades fechadas de previdência complementar Auxiliar na formulação de regras e mecanismos que possam estimular a ampliação da cobertura previdenciária Criar mecanismos de desoneração das entidades fechadas de previdência complementar SBR Garantir excelência na supervisão do regime de previdência complementar Rever o atual modelo de supervisão, promover adequações e implantar o “Modelo de SBR da PREVIC” em todos os níveis da Autarquia 29 Obrigado ! José Roberto Ferreira Diretoria de Análise Técnica (061) 2021-2002 – [email protected] 30

Baixar