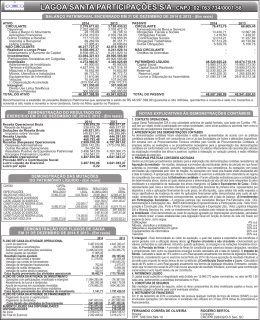

PREVICORP PREVIDÊNCIA PRIVADA CNPJ – 42.136.390/0001-71 RELATÓRIO DA ADMINISTRAÇÃO Em cumprimento as disposições legais e estatutárias em vigor, a PREVICORP PREVIDÊNCIA PRIVADA, Entidade Aberta de Previdência Complementar, sem fins lucrativos, com sede na Av. Tancredo Neves, nº 999 - 1º andar grupo 101 - Caminho das Árvores - Salvador - BA apresenta as autoridades competentes e aos participantes de seus planos previdenciários o parecer dos auditores independentes e as demonstrações contábeis relativas ao período findo em 30 de junho de 2011 e para o exercício findo em 31 de dezembro de 2011. POLÍTICA DE REINVESTIMENTOS - Os resultados apurados são incorporados ao patrimônio da Entidade. NEGÓCIOS SOCIAIS - A Entidade opera com Planos Previdenciários e a concessão de Assistência Financeira. A Previcorp revisando suas atividades voltou seus esforços para a manutenção de seu quadro de participantes, bem como para a reformulação dos convênios até então firmados, com o intuito de melhorar o perfil de seus participantes. Este procedimento esta resultando na redução do quadro de participantes por cancelamentos decorrentes de atualização do cadastro, apresentando discreta melhoria neste período, e esperando resultados favoráveis no próximo período. PERSPECTIVAS E PLANOS DA ADMINISTRAÇÃO PARA O PERÍODO SEGUINTE – Os planos e ações da Administração para o exercício de 2011 estão voltados para a melhoria e qualidade das informações em face do aperfeiçoamento dos Controles Previcorp. Não temos planos de crescimento econômico para este período em virtude da dificuldade gerada pela forte competição de mercado. Nossos ativos garantem nossos compromissos pactuados. Desta maneira, a Entidade busca o aperfeiçoamento dos controles das informações, bem como equacionar seus numerários, para posteriormente buscar incrementos para os futuros negócios da Previcorp. DECLARAÇÃO SOBRE A CAPACIDADE FINANCEIRA - De acordo com as disposições contidas na Circular SUSEP nº 424, de 29 de abril de 2011, declaramos a capacidade financeira e a intenção da Entidade em manter até os vencimentos, os ativos financeiros classificados na categoria “Títulos Mantidos até o Vencimento”. Salvador–BA, 30 de junho de 2011. Cleraldo Andrade Rezende Diretor Presidente. PREVICORP PREVIDÊNCIA PRIVADA BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2011 E 31 DE DEZEMBRO DE 2010. (Em Reais) ATIVO 30.06.2011 31.12.2010 CIRCULANTE DISPONÍVEL CAIXA E BANCOS APLICAÇÕES CRÉDITOS DAS OPERAÇÕES COM PREVIDÊNCIA COMPLEMENTAR VALORES A RECEBER TÍTULOS E CRÉDITOS A RECEBER TÍTULOS E CRÉDITOS A RECEBER OUTROS CRÉDITOS 1.013.808,78 163.830,13 163.830,13 383.929,37 252.036,00 252.036,00 214.013,28 210.765,43 3.247,85 828.537,49 39.849,39 39.849,39 364.098,39 251.766,00 251.766,00 172.823,71 169.374,26 3.449,45 ATIVO NÃO CIRCULANTE REALIZÁVEL A LONGO PRAZO APLICAÇÕES TÍTULOS E CRÉDITOS A RECEBER TÍTULOS E CRÉDITOS A RECEBER DEPÓSITOS JUDICIAIS E FISCAIS INVESTIMENTOS IMÓVEIS DESTINADOS A RENDA IMOBILIZADO BENS MÓVEIS 1.233.652,53 804.435,44 298.627,98 505.807,46 420.486,44 85.321,02 420.000,00 420.000,00 9.217,09 9.217,09 1.289.648,87 860.761,65 282.870,91 577.890,74 492.569,72 85.321,02 420.000,00 420.000,00 8.887,22 8.887,22 TOTAL DO ATIVO 2.247.461,31 2.118.186,36 AS NOTAS EXPLICATIVAS SÃO PARTE INTEGRANTE DAS DEMONSTRAÇÕES CONTÁBEIS PREVICORP PREVIDÊNCIA PRIVADA BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2011 E 31 DE DEZEMBRO DE 2010. (Em Reais) P A S S I V O CIRCULANTE CONTAS A PAGAR OBRIGAÇÕES A PAGAR IMPOSTOS E ENCARGOS SOCIAIS A RECOLHER ENCARGOS TRABALHISTAS IMPOSTOS E CONTRIBUIÇÕES DEPÓSITOS DE TERCEIROS PROV.TÉC.-PREVIDÊNCIA COMPLEMENTAR PLANOS NÃO BLOQUEADOS PASSIVO NÃO CIRCULANTE PROV.TÉC.-PREVIDÊNCIA COMPLEMENTAR PLANOS NÃO BLOQUEADOS OUTROS DÉBITOS PROVISÕES JUDICIAIS PATRIMÔNIO SOCIAL DE ENTIDADES DE PREV. COMPLEMENTAR S/ FINS LUCRATIVOS RESERVAS PATRIMONIAIS RESERVAS DE REAVALIAÇÃO SUPERÁVITS OU DÉFICITS ACUMULADOS TOTAL DO PASSIVO 30.06.2011 31.12.2010 1.040.016,46 391.855,69 304.894,26 3.043,87 9.129,33 74.788,23 573.309,20 74.851,57 74.851,57 1.016.592,16 417.147,35 334.206,12 2.150,74 6.117,19 74.673,30 527.124,67 72.320,14 72.320,14 283.687,77 155.753,72 155.753,72 127.934,05 127.934,05 296.044,13 151.304,67 151.304,67 144.739,46 144.739,46 923.757,08 1.697.222,19 253.101,52 (1.026.566,63) 805.550,07 1.697.222,19 253.101,52 (1.144.773,64) 2.247.461,31 2.118.186,36 AS NOTAS EXPLICATIVAS SÃO PARTE INTEGRANTE DAS DEMONSTRAÇÕES CONTÁBEIS PREVICORP PREVIDÊNCIA PRIVADA DEMONSTRAÇÃO DO RESULTADO EM 30 DE JUNHO DE 2011 e 2010 (Em Reais) 30.06.2011 CONTRIBUIÇÕES PARA COBERTURA DE RISCOS VARIAÇÃO DAS PROVISÕES TÉCNICAS DE PRÊMIOS ( = ) PRÊMIOS GANHOS BENEFÍCIOS RETIDOS 124.507,05 (4.608,95) 119.898,10 (540,09) 30.06.2010 126.251,34 (10.062,07) 116.189,27 324,13 OUTRAS RECEITAS E DESPESAS OPERACIONAIS 172.985,79 (139.180,44) DESPESAS ADMINISTRATIVAS (185.183,05) (166.901,41) DESPESAS COM TRIBUTOS (75.053,74) (47.576,59) RESULTADO FINANCEIRO 43.098,65 66.311,09 ( = ) RESULTADO OPERACIONAL 75.205,66 (170.833,95) ( = ) SUPERÁVIT/ DÉFICIT DO PERÍODO 75.205,66 (170.833,95) AS NOTAS EXPLICATIVAS SÃO PARTE INTEGRANTE DAS DEMONSTRAÇÕES CONTÁBEIS PREVICORP PREVIDÊNCIA PRIVADA DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO EM 30 DE JUNHO 2011 E 2010 (Em Reais) RESERVAS DISCRIMINAÇÃO SALDOS ANTERIORES EM 01.01.2010 AJUSTE DE EXERCÍCIOS ANTERIORES DEFICIT DO SEMESTRE SALDOS FINAIS EM 30.06.2010 DEFICIT DO SEMESTRE SALDOS FINAIS EM 31.12.2010 AJUSTE DE EXERCÍCIOS ANTERIORES SUPERÁVIT DO SEMESTRE SALDOS FINAIS EM 30.06.2011 RESERVAS DE SUPERÁVITS PATRIMONIAIS REAVALIAÇÃO 1.697.222,19 1.697.222,19 1.697.222,19 1.697.222,19 253.101,52 253.101,52 253.101,52 253.101,52 DÉFICITS ACUMULADOS TOTAL (896.993,19) 1.053.330,52 30,00 30,00 (170.833,95) (170.833,95) (1.067.797,14) 882.526,57 (76.976,50) (76.976,50) (1.144.773,64) 805.550,07 43.001,35 75.205,66 43.001,35 75.205,66 (1.026.566,63) 923.757,08 AS NOTAS EXPLICATIVAS SÃO PARTE INTEGRANTE DAS DEMONSTRAÇÕES CONTÁBEIS PREVICORP PREVIDÊNCIA PRIVADA DEMONSTRAÇÃO DOS FLUXOS DE CAIXA EM 30 DE JUNHO DE 2011 E 2010 (Em Reais) 30.06.2011 30.06.2010 125.237,05 59.951,19 2.869.850,01 3.008.414,56 (227.326,67) (2.644.324,55) 123.435,84 (7.717,67) (193.645,31) (2.946.004,79) (79.002,02) (750.126,08) 752.488,97 125.798,73 (706.809,32) 707.046,56 (78.764,78) (1.817,99) (1.817,99) (2.583,85) (2.583,85) AUMENTO/( REDUÇÃO ) LÍQUIDO(A) DE CAIXA E EQUIVALENTE DE CAIXA 123.980,74 (81.348,63) AUMENTO/( REDUÇÃO ) LÍQUIDO(A) DE CAIXA E EQUIVALENTE DE CAIXA Caixa e Equivalentes de Caixa no Início do Período Caixa e Equivalentes de Caixa no Final do Período 123.980,74 39.849,39 163.830,13 (81.348,63) 94.776,18 13.427,55 28.607,57 20.215,90 ATIVIDADES OPERACIONAIS Recebimentos de Contribuições de Previdencia e Taxas de gestão e Outras Outros Recebimentos Operacionais (Outros) Pagamentos de Sinistros, Beneficios, Resgates e Comissões Pagamentos de Despesas e Obrigações Outros Pagamentos Operacionais Caixa Gerado/(Consumido) pelas Operações Investimentos Financeiros: Aplicações Vendas e Resgates Caixa Líquido Gerado/(Consumido) nas Atividades Operacionais ATIVIDADES DE INVESTIMENTO Pagamento pela Compra de Ativo Permanente: Imobilizado Caixa Líquido Gerado/(Consumido) nas Atividades de Investimento AUMENTO / DIMINUIÇÃO NAS APLICAÇÕES FINANCEIRAS - RECURSOS LIVRES AS NOTAS EXPLICATIVAS SÃO PARTE INTEGRANTE DAS DEMONSTRAÇÕES CONTÁBEIS PREVICORP - PREVIDÊNCIA PRIVADA NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 30 DE JUNHO DE 2011 E 31 DE DEZEMBRO DE 2010 (Em Reais) NOTA 01 - CONTEXTO OPERACIONAL A PREVICORP PREVIDÊNCIA PRIVADA é uma Entidade Aberta de Previdência Complementar sem fins lucrativos, com sede na capital do Estado da Bahia e que tem sua gestão exercida por diretores eleitos dentre os associados controladores, oriundos do quadro de participantes. a) Ramos de Atuação Tem como objetivo operacional à instituição, operação e manutenção de planos previdenciários nas modalidades de pecúlio e renda, focando os planos de pecúlio em repartição simples; e b) Região da Federação em que Opera Autorizada pela Superintendência de Seguros Privados - SUSEP a operar em todo o Território Nacional, mantendo operações em todas as Regiões da Federação. c) Critérios e Gerenciamento de Riscos Gerenciamento de Riscos A Entidade aborda o gerenciamento de riscos de modo integrado, proporcionando unicidade às políticas, processos, critérios e metodologias de controle de riscos através das políticas de gerenciamento de riscos aprovadas pelo Conselho de Administração. Risco de Crédito O gerenciamento de risco de crédito é um processo contínuo de acompanhamento dos procedimentos vigentes, exigindo controle nas análises das operações efetuadas, preservando a integridade e a independência das operações. São observados os aspectos pertinentes ao processo de concessão de assistência financeira, tais como garantias e prazos, visando a assegurar a qualidade da carteira. A Entidade exerce continuamente análise das atividades que podem gerar exposição a risco de crédito. Risco de Mercado O risco de mercado é acompanhado, aferido e gerenciado continuamente de maneira a identificar e evitar a possibilidade destes riscos. O perfil de exposição a risco de mercado da Entidade é conservador, no tocante aos seus Ativos Financeiros, cujos valores vinculados a cobertura das Provisões Técnicas, são aplicados em Títulos Públicos da União e em CDB – Pré Fixados de Instituições Financeiras de Confiabilidade. Risco de Liquidez A política de liquidez define não apenas os níveis mínimos que devem ser observados, mas também em que tipo de instrumentos financeiros os recursos devem permanecer aplicados. O gerenciamento do risco de liquidez contempla o acompanhamento periódico da composição dos recursos disponíveis em relação ao risco de mercado. Risco Operacional O gerenciamento do risco operacional é imprescindível para a geração de valor agregado, sendo acompanhado e gerenciado periodicamente. Para redução e eliminação de riscos operacionais, há o gerenciamento de todo processo que se inicia com a subscrição de um Plano de Previdência e vai até o momento de liquidação de um benefício. Folha nº 02/09 NOTA 02 - ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTABEIS As demonstrações contábeis atuais foram elaboradas especificamente de acordo com o CPC 21, e com observância as normas emitidas pelo Conselho Nacional de Seguros Privados – CNSP e regulamentadas por instruções da Superintendência de Seguros Privados – SUSEP, e estão sendo apresentadas em comparabilidade com as demonstrações contábeis relativas ao exercício findo em 31 de dezembro de 2010, com exceção das demonstrações de resultado, das mutações do patrimônio liquido, e dos fluxos de caixa que são comparadas com as demonstrações contábeis relativas ao período findo em 30 de junho de 2010, preparadas e apresentadas de acordo com as normas vigentes à época, que não contemplavam a regulamentação e adoção integral de todas as práticas contábeis adotadas no Brasil, em alinhamento com os pronunciamentos técnicos, orientações e interpretações emitidas pelo Comitê de Pronunciamentos Contábeis, e que tiveram quando aplicável, suas rubricas reclassificadas para fins de comparabilidade com as demonstrações contábeis do período atual. NOTA 03 - PRINCIPAIS PRÁTICAS CONTÁBEIS a) Apuração do resultado - é apurado de acordo com o regime de competência, que estabelece que as receitas e despesas sejam incluídas na apuração dos resultados dos períodos em que ocorrem, sempre simultaneamente quando se correlacionarem, independente de recebimento ou pagamento. As contribuições para planos de previdência são reconhecidos como Rendas de Contribuições Retidas pela vigência do risco e os direitos dos participantes são refletidos mediante a constituição de provisões técnicas em contrapartida do resultado do período; b) Títulos e Valores Mobiliários – são classificados em: 1)Títulos para Negociação - adquiridos com o propósito de serem ativa e freqüentemente negociados. São registrados pelo custo de aquisição, acrescido dos rendimentos auferidos e ajustados ao valor justo em contrapartida ao resultado do período; 2) Títulos Mantidos até o Vencimento - adquiridos com a intenção e capacidade financeira para sua manutenção em carteira até o vencimento. São registrados pelo custo de aquisição, acrescidos dos rendimentos auferidos em contrapartida ao resultado do período; c) Créditos das Operações com Previdência Complementar – Valores a Receber classificadas no Ativo Circulante pelos respectivos valores originais, sendo na rubrica Consignação de Órgãos Averbadores reconhecidos quando da emissão do risco; d) Títulos e Créditos a Receber - Direitos Resultantes da Venda de Imóveis - classificadas no Ativo Circulante e Não Circulante pelos respectivos valores originais, sendo reconhecida em redução ao valor recuperável, as prestações vencidas há mais de 30 dias; e) Depósitos Judiciais e Fiscais - classificados no Ativo Não Circulante pelos respectivos valores originais; f) Investimentos - classificados no Ativo Não Circulante constituído por Imóveis Destinados a Renda - registrados pelos respectivos valores de aquisição e representado por bens imóveis urbanos – terrenos; não destinados ao uso próprio; g) Imobilizado – classificados no Ativo Não Circulante e corresponde aos direitos que tenham por objeto bens corpóreos e incorpóreos destinados à manutenção das atividades ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram os riscos, benefícios e controles dos bens para Entidade. É demonstrado ao custo de aquisição, líquido das respectivas depreciações e amortizações acumuladas, calculadas pelo método linear de Folha nº 03/09 acordo com a vida útil-econômica estimada dos bens, sendo: imóveis – 2% ao ano a 4% ao ano; móveis e utensílios e máquinas e equipamentos – 10% ao ano; e sistemas de processamento de dados e veículos - de 20% ao ano e ajustado por redução ao valor recuperável (impairment), quando aplicável. h) Redução ao Valor Recuperável Ativos Financeiros (Incluindo Recebíveis) Um ativo financeiro não mensurado pelo valor justo por meio do resultado tem seu valor recuperável avaliado sempre que apresente indícios de perda; Um ativo tem perda no seu valor recuperável se há evidência que um evento de perda ocorreu após o reconhecimento inicial do ativo, com efeito negativo nos fluxos de caixa, tais como: desvalorização significativa e prolongada de instrumentos financeiros reconhecida publicamente pelo mercado, tendências históricas da probabilidade de inadimplência do prazo de recuperação e dos valores de perda incorridos. Ativos Não Financeiros Os valores contábeis dos ativos não financeiros são revisto no mínimo semestralmente para apurar se há indicação de perda no valor recuperável. A redução do valor recuperável de ativos (impairment) é determinada quando o valor contábil residual exceder o valor de recuperação que será o maior valor entre o valor estimado na venda e o seu valor em uso, determinado pelo valor presente dos fluxos de caixa futuros estimados em decorrência do uso do ativo ou unidade geradora de caixa i) Provisões Técnicas - classificadas no Passivo Circulante e Não Circulante e constituídas de acordo com as Notas Técnicas Atuariais e, em consonância com as determinações e critérios estabelecidos na Resolução CNSP Nº 162/2006 e alterações posteriores, a saber: Provisão de Riscos não Expirados (PRNE) A PRNE é constituída pelo método pro-rata-die, tendo como base a contribuição líquida, dividida pelo número de dias de cobertura total, multiplicado pelo número de dias da cobertura do risco a decorrer; Provisão de Riscos não Expirados Para Riscos Vigentes mas não Emitidos (PRNE-RVNE) A PRNE-RVNE vem sendo calculada conforma metodologia estabelecida pela Superintendência de Seguros Privados - SUSEP através da Circular SUSEP nº 281/2005. O teste de consistência foi realizado por ocasião da Avaliação Atuarial do ano base 2010 e detectamos que esta provisão está totalmente coberta pela metodologia atual; Provisão de Benefícios a Regularizar (PBAR) A PBAR corresponde ao total dos benefícios de pecúlios vencidos e não pagos aos beneficiários, calculados com base nos avisos recebidos em decorrência de eventos já ocorridos, incluindo atualização monetária cabível; Provisão de Eventos Ocorridos Mas Não Avisados (IBNR) A IBNR que a Entidade calcula e constitui a Provisão é feita mensalmente, em conformidade com a Nota Técnica Atuarial - NTA do plano e as normas vigentes. O cálculo da Provisão é efetuado com base em percentual de cálculo estabelecido nas normas vigentes, para as EAPC que não disponham de massa de dados para elaboração de nota técnica de IBNR própria. Devido há insuficiência de dados para um estudo da provisão com base em triângulos de run off, a Provisão de Eventos Ocorridos e Não Avisados é calculada com base nos percentuais Folha nº 04/09 definidos pela Circular SUSEP nº 288/2005; Provisão de Oscilação de Riscos (POR) A POR tem como objetivo reduzir o risco de eventuais oscilações no volume de sinistros nos contratos. A Provisão de Oscilação de Riscos é calculada de forma cumulativa com base em percentual previsto nas notas técnicas dos planos aplicado sobre o montante da contribuição pura mensal do plano. Após determinação da SUSEP em 04/2011 a EAPC congelou o valor desta provisão e realizará uma reavaliação do valor constituído em função da Avaliação Atuarial do ano-base 2011; Provisão Para Despesas Administrativas (PDA) A PDA é constituída para cobrir despesas decorrentes de pagamento de benefícios futuros em função de eventos ocorridos e a ocorrer. Devido ao baixo volume de avisos de benefícios da EAPC, o que não gera consistência estatística para realização do cálculo desta provisão, a Entidade manteve o valor constituído atualizando-o mensalmente para cobrir uma possível ocorrência de aviso de benefício; Provisão Complementar de Contribuições (PCC) A provisão foi calculada em conformidade com a Resolução CNSP nº 162/2006 e a Nota Técnica de Provisão encaminhada à SUSEP na última Avaliação Atuarial. Sua metodologia de cálculo encontra-se em conformidade com a legislação em vigor e o valor constituído tem a finalidade de complementar a PRNE; e Provisão de Insuficiência de Contribuições (PIC) Buscando cada vez mais proporcionar solvência e garantia dos direitos dos participantes, a partir do mês de 09/2009 a Entidade passou a constituir esta provisão para garantir o pagamento, atualizado monetariamente, dos benefícios que não tiveram suas respectivas contribuições repactuadas e não sofreram as devidas atualizações monetárias desde o início de vigência do contrato. A Nota Técnica com a metodologia de cálculo desta provisão foi enviada à SUSEP em 19/11/2009; e j) Provisões Trabalhistas – classificadas no Passivo Circulante e constituída pela provisão para férias e 13º salário calculadas e reconhecidas mensalmente com base nos vencimentos vigentes à época, demonstrando as obrigações decorrentes dos direitos adquiridos pelos empregados, acrescido dos respectivos encargos sociais; k) Outros Débitos - Provisões Judiciais e Administrativas – classificados no Passivo Não Circulante, de acordo com o CPC 25 é utilizado para passivos que não são reconhecidos, pois a sua existência somente será confirmada pela ocorrência ou não de um ou mais eventos futuros e incertos que não estejam totalmente sob o controle da Administração (Nota 12); l) Outros Ativos e Passivos - os ativos são demonstrados pelos valores de realização e os passivos pelos valores conhecidos ou calculáveis, incluindo quando aplicável, os rendimentos e/ou encargos correspondentes, calculados a índices ou taxas oficiais e ou contratados, bem como, os efeitos de ajuste a valor justo. Os valores realizáveis ou exigíveis no curso do período subseqüente estão classificados como Ativos ou Passivos Circulantes; NOTA 04 - CLASSIFICAÇÃO DAS APLICAÇÕES Registradas, avaliadas, ajustadas e classificadas de acordo com o disposto na nota explicativa nº 3 “c”, a saber: Folha nº 05/09 Valores de Mercado em 30.06.2011 Faixas de Vencimento Até Acima de 60 dias 360 dias Categoria Natureza dos Títulos Para Negociação Renda Fixa-Privados CDB Mantidos até o Vencimento Renda Fixa-Públicos LFT Montante Categoria Natureza dos Títulos Para Negociação Renda Fixa-Privados CDB Mantidos até o Vencimento Renda Fixa-Públicos LFT Montante Valores de Custo Parâmetro Utilizado 383.929,37 - 379.999,95 383.929,37 - 379.999,95 Custo+Rendtoº 231.265,86 231.265,86 611.265,81 Res. 559 Bacen 383.929,37 298.627,98 298.627,98 298.627,98 Valores de Mercado em 30.06.2011 Faixas de Vencimento De 01 a Acima de 59 dias 360 dias Valores de Custo Parâmetro Utilizado Custo+Rendto 364.098,39 364.098,39 - 360.530,25 360.530,25 364.098,39 282.870,91 282.870,91 282.870,91 231.265,86 231.265,86 591.796,11 Res 550 Bacen NOTA 05 - CRÉDITOS DAS OPERAÇÕES COM PREVIDÊNCIA COMPLEMENTAR Representa as mensalidades de planos previdenciários pendente de recebimento, registrados pelos respectivos valores originais, R$ 252.036,00 (R$ 251.766,00 em 31/12/2010). NOTA 06 - TÍTULOS E CRÉDITOS A RECEBER Representado pelas rubricas a seguir: Composição em: Circulante Direitos Resultantes da Venda de Imóveis (Terrenos) Saldos Bancários Bloqueados Por Decisão Judicial Adiantamentos a Funcionários Outros Créditos Adiantamentos Administrativos Realizável a Longo Prazo Direitos Resultantes da Venda de Imóveis (Terrenos) Depósitos Judiciais e Fiscais 30.06.2011 214.013,28 156.180,44 18.229,99 0,00 3.247,85 505.807,46 420.486,44 85.321,02 31.12.2010 172.823,71 144.166,56 0,00 25.207,70 3.449,45 577.890,74 492.569,72 85.321,02 31.12.2010 Custo 420.000,00 420.000,00 420.000,00 Depreciação Acumulada 0,00 0,00 0,00 NOTA 07 - INVESTIMENTOS Constituído pelas rubricas, a saber: DISCRIMINAÇÃO Investimentos Imóveis Destinados a Renda Terrenos Urbanos NOTA 08 - IMOBILIZADO Constituído pelas rubricas, a saber: 30.06.2011 Custo 420.000,00 420.000,00 420.000,00 Depreciação Acumulada 0,00 0,00 0,00 Folha nº 06/09 DISCRIMINAÇÃO Imobilizado Bens Móveis Equipamentos Móveis, Máquinas e Utensílios 30.06.2011 Custo 28.502,25 28.502,25 23.535,25 4.967,00 Depreciação Acumulada (19.285,16) (19.285,16) (16.272,20) (3.012,96) 31.12.2010 Custo 26.684,26 26.684,26 22.207,26 4.477,00 Depreciação Acumulada (17.797,04) (17.797,04) (15.007,82) (2.789,22) NOTA 09 - OBRIGAÇÕES A PAGAR Saldo representado pelas rubricas, a saber: Composição em: Remunerações a Pagar Pagamentos a Efetuar Assistência Financeira a Repassar de Terceiros Totais 30.06.2011 3.382,15 1.576,00 299.936,11 304.894,26 31.12.2010 3.017,68 1.576,00 329.612,44 334.206,12 NOTA 10 - DEPÓSITOS DE TERCEIROS Saldo integralmente oriundo de créditos pendentes de identificação-reclassificação, que datam desde o exercício 2006, face a ausência de informações dos órgãos averbadores, registradas na rubrica “Valores a Reclassificar” pelos respectivos valores originais R$ 573.309,20 (R$ 527.124,67 em 31.12.2010). NOTA 11 - DAS PROVISÕES TÉCNICAS a) Cálculo - elaborado sob a responsabilidade de consultores atuariais externos contratados pela Entidade, e, com base nas notas técnicas atuariais que deram origem aos planos de benefícios e com observância às normas legais vigentes, apresentando a seguinte composição: Movimentação Das Provisões Técnicas Passivo Circulante Planos Não Bloqueados Provisão p/Riscos Vigentes Mas ñ/ Recebidos - PRNE/RVNR Provisão de Eventos Ocorridos e Não Avisados – IBNR Provisão de Benefícios a Regularizar – PBAR Passivo Não Circulante Planos Não Bloqueados Provisão de Ricos Não Expirados – PRNE Provisão de Oscilação de Riscos – POR Provisão para Despesas Administrativas – PDA Provisão de Insuficiência de Contribuições – PIC Provisão Complementar de Prêmios Saldo em 31.12.2010 72.320,14 72.320,14 447,18 13.666,16 58.206,80 151.304,67 151.304,67 7.557,16 116.845,25 3.050,57 23.851,69 0,00 Reversão Constituição (336,08) (336,08) (77,44) (150,37) (108,27) (5.804,33) (5.804,33) (1.992,21) 0,00 (5,67) (3.806,45) 0,00 2.867,51 2.867,51 237,34 690,46 1.939,71 10.253,38 10.253,38 3.835,27 3.708,89 101,65 1.191,97 1.415,60 Saldo em 30.06.2011 74.851,57 74.851,57 607,08 14.206,25 60.038,24 155.753,72 155.753,72 9.400,22 120.554,14 3.146,55 21.237,21 1.415,60 b) Cobertura - A Entidade ofereceu em garantia de cobertura das suas Provisões Técnicas os seguintes bens e valores: Cobertura - Imóveis Destinados a Renda – Terrenos - Títulos de Renda Fixa Privados - Títulos de Renda Fixa Público – LFT Totais 30.06.2011 0,00 121.138,24 298.627,98 419.766,22 31.12.2010 106.882,00 121.195,12 282.870,91 510.948,03 c) Teste de Adequação do Passivo - TAP - esse teste foi elaborado em atendimento à Circular SUSEP nº 410/2010, utilizando-se premissas atuariais atuais e métodos estatísticos para os Folha nº 07/09 fluxos de caixa futuros dos contratos de previdência, identificamos ao longo dos anos uma insuficiência projetada da ordem de R$ 3.257.754,82, porém, essa insuficiência se mostra em função da projeção de mortes através da tábua CSO-58, a qual não reflete a realidade de mortes da carteira da EAPC. Usamos a CSO-58 apenas como referência, pois a EAPC não apresentou um histórico de mortes capaz de gerar estatística consistente; e d) Análise de Sensibilidade - em atendimento a Circular SUSEP nº 424/2011, conclui-se, com base na análise das provisões e no Teste de Adequação do Passivo - TAP, no qual foi verificado o fluxo de caixa das obrigações futuras, que alterações, menos favoráveis, nas variáveis citadas na Circular, não impactarão nos resultados finais da Entidade, tendo em vista que o maior risco seria a mortalidade; e NOTA 12 - OUTROS DÉBITOS A Entidade é parte em ações fiscais administrativas, trabalhistas e cíveis, reavaliadas periodicamente e atualizadas mensalmente pelo IGPM. São contabilizadas com base nas opiniões do Departamento Jurídico interno e da Administração. O desfecho dessas ações encontra-se indefinido, pendente de recursos processuais. As estimativas de desfecho e os efeitos financeiros do desembolso para liquidar os processos em andamento foram: 1) realizados com observância ao disposto no pronunciamento NPC nº 22, de 03/10/2005 do IBRACON; e 2) lastreados em estudo pormenorizado realizado pelo advogado, e consubstanciado no histórico de desfechos de decisões judiciais tramitados em julgado sobre causas de semelhante natureza no âmbito da sociedade, na jurisprudência e na existência de sumula de tribunais superiores sobre idênticas questões. A provisão contempla os processos “Não Relacionados a Benefícios”, pois os “Relacionados a Benefícios” estão contemplados na rubrica Provisões Técnicas de Benefícios a Regularizar, e os honorários de sucumbência dos processos “Relacionados a Benefícios” estão contemplados na rubrica Provisões Técnicas de Despesas Administrativas. A quantidade de ações judiciais, segregadas segundo a sua natureza e probabilidade, apresenta a seguinte situação em 30/06/2011 e 31/12/2010: Contingências - Fiscais Administrativas 30.06.2011 PERIODOS Probabilidade Quantidade de Perda Provável 11 Total 11 Valor Valor Quantidade Reclamado Provisionado 60.378,82 60.378,82 11 60.378,82 60.378,82 11 Contingências Cíveis não Relacionadas a Benefícios 30.06.2011 Probabilidade de Perda Provável Possível Remota Total Quantidade 11 02 02 15 Valor Reclamado 204.880,00 826,83 17.600,00 223.306,83 Valor Provisionado 48.989,71 7.369,25 11.196,27 67.555,23 Quantidade 11 01 04 16 31.12.2010 Valor Valor Reclamado Provisionado 60.378,82 60.378,82 60.378,82 60.378,82 31.12.2010 Valor Valor Reclamado Provisionado 77.391,02 57.771,02 554,23 8.790,34 27.410,00 17.799,28 105.355,25 84.360,64 Os montantes foram provisionados baseados na opinião do advogado interno e da Administração da Entidade, e são considerados suficientes pela Administração para cobrir eventuais perdas. Em atendimento a NPC n° 22 do IBRACON, aprovada pela Deliberação CVM nº 489, de 03.10.2005, apresentamos a movimentação dos processos judiciais com probabilidade de perda provável: Folha nº 08/09 Saldo Anterior 31.12.2010 (+) Novas constituições (-) Total pago no período (+) Variações provisões constituídas (-) Baixa por êxito (-) Baixa de provisões por Alterações de probabilidade (+) Atualização monetária Saldo Final 30.06.2011 Fiscais Quantidade Valor 11 60.378,72 0 0,00 0 0,00 0 0,00 0 0,00 0 0,00 0 0,00 11 60.378,72 Cível Quantidade 11 0 0 0 0 0 0 11 Valor 57.771,02 0,00 0,00 0,00 0,00 (8.781,31) 0,00 48.989,71 Dentre essas ações, para algumas existem: 1) Depósitos Judiciais e Fiscais no valor de R$ 85.321,02 (R$ 85.321,02 em 31.12.2010); e 2) Saldos Bancários Bloqueados R$ 18.229,99 (R$ 0,00 em 31.12.2010). NOTA 13 - PATRIMÔNIO LÍQUIDO AJUSTADO - PLA A seguir demonstramos o PLA de acordo com as normas legais e regulamentares vigentes Descrição Patrimônio Líquido Imóveis de Renda Urbanos que Excedam a 8% do Total do Ativo Patrimônio Líquido ajustado 30.06.2011 923.757,08 (240.203,10) 683.553,98 31.12.2010 805.550,07 (250.545,09) 555.004,98 NOTA 14 - DETALHAMENTO DAS CONTAS DA DEMONSTRAÇÃO DO RESULTADO Considerando a relevância de seus saldos, detalhamos as rubricas a seguir: Período Benefícios Retidos Variação da Provisão IBNR Outras Receitas e Despesas Operacionais Outras Receitas Operacionais Outras Despesas Operacionais Despesas Administrativas Pessoal Próprio Serviços de Terceiros Localização e Funcionamento Publicações Donativos e Contribuições Administrativas Diversas Despesas com Tributos Impostos Contribuições Taxa de Fiscalização Receitas Financeiras Títulos de Renda Fixa – Privados Títulos de Renda Fixa – Públicos Outras Despesas Financeiras Provisões Técnicas Títulos de Renda Fixa – Privados Outras 30.06.2011 (540,09) (540,09) 0,00 -0,00 -0,00 (185.183,05) (49.774,58) (54.199,26) (36.229,03) (14.543,10) (15.447,10) (14.989,98) (75.053,74) (32.579,89) (7.633,43) (34.840,42) 78.344,02 20.654,44 15.757,07 41.932,51 (35.245,37) (1.831,44) (25.034,57) (8.379,36) 30.06.2010 (324,13) (324,13) (139.180,44) 17.000,00 (156.180,44) (166.901,41) (38.334,93) (44.432,46) (52.206,97) (18.952,68) (11.464,76) (1.509,61) (47.576,59) (692,50) (9.233,37) (37.650,72) 80.433,70 14.391,76 11.104,61 54937,33 (14.122,61) (3.022,96) (10.793,25) (306,40) Folha nº 09/09 NOTA 15 - CONCILIAÇÃO ENTRE O SUPERÁVIT LÍQUIDO E CAIXA LÍQUIDO GERADO (CONSUMIDO) NAS ATIVIDADES OPERACIONAIS. Conciliação entre o Superávit Líquido e Caixa Líq. Gerado (Consumido) nas Atividades Operacionais Para os Semestres Findos em 30 de junho de 2011 e 2010 Descrição SUPERÁVIT / DÉFICIT DO PERÍODO MAIS: Depreciações e Amortizações Ajustes de Exercícios Anteriores ATIVIDADES OPERACIONAIS Variação Aplicações Variação dos Créditos das Operações Com Prev. Complementar Variação de Titulos e Créditos a Receber Variação Outros Valores e Bens Variação de Contas a Pagar Variação de Depósitos de Terceiros Variação das Prov.Técnicas-Previdencia Complementar Outros Débitos CAIXA LÍQUIDO GERADO(CONSUMIDO)NAS ATIVIDADES OPERACIONAIS 75.205,66 (170.833,95) 1.488,12 43.001,35 1.395,20 30,00 (35.588,05) (270,00) 30.456,91 436,80 (25.291,66) 46.184,53 6.980,48 (16.805,41) 125.798,73 (25.259,13) (66.330,15) 160.266,16 (273,80) 78.986,36 (44.788,70) 5.043,23 (17.000,00) (78.764,78) NOTA 16 - AJUSTES DE EXERCÍCIOS ANTERIORES Foram reconhecidos os seguintes ajustes, neste semestre, a saber: a) Prefeitura da Cidade de Cabo Frio - RJ: Remissão de IPTU dos exercícios de 1994 até 1999: R$ 25.178,25; b) Prefeitura da Cidade de Camaçari – BA: Equívoco no reconhecimento do IPTU dos exercícios de 2003 até 2005: R$ 14.515,10; e c) Recebimento de Rendas de Planos Previdenciários, relativo aos meses 06/2008 a 12/2008: R$ 3.308,00. CLERALDO ANDRADE REZENDE Diretor Presidente MARCELO ANDRADE REZENDE Diretor Vice-Presidente CHRISTINE ANDRADE REZENDE Diretor Administrativo e Financeiro PEDRO ANTÔNIO DUARÊ FABIO DA SILVA TEIXEIRA Atuário – MIBA 1.451 Téc. Cont. CRC/RJ N.º 44.810/0-4 S/BA Aos Administradores da PREVICORP - PREVIDÊNCIA PRIVADA Salvador - BA RELATÓRIO DOS AUDITORES INDEPENDENTES Examinamos as demonstrações contábeis da PREVICORP - PREVIDÊNCIA PRIVADA, que compreendem o balanço patrimonial em 30 de junho de 2011 e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o semestre findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas. RESPONSABILIDADE DA ADMINISTRAÇÃO SOBRE AS DEMONSTRAÇÕES CONTÁBEIS A Administração da PREVICORP - PREVIDÊNCIA PRIVADA é responsável pela elaboração e adequada apresentação dessas demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil aplicáveis às entidades supervisionadas pela Superintendência de Seguros Privados - SUSEP e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro. RESPONSABILIDADE DOS AUDITORES INDEPENDENTES Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações contábeis com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações contábeis estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações contábeis. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações contábeis, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação das demonstrações contábeis da PREVICORP - PREVIDÊNCIA PRIVADA para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos da Entidade. Uma auditoria inclui, também, a RELATÓRIO DOS AUDITORES INDEPENDENTES PREVCORP - PREVIDÊNCIA PRIVADA avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela Administração, bem como a avaliação da apresentação das demonstrações contábeis tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. BASE PARA OPINIÃO COM RESALVA O saldo apresentado no: Ativo Circulante de R$ 252.036,00 - Valores a Receber -Consignações de Órgãos Averbadores e no Passivo Circulante de R$ 573.309,20 - Depósitos de Terceiros - Valores a Reclassificar - Previdência Complementar (Nota 10), independente da existência de controles internos informatizados em prática, esses não ofereceram condições para apurar com propriedade o volume das operações realizadas até 30 de junho de 2011. Os reflexos decorrentes desses assuntos não foram dimensionados, consequentemente não estão refletidos no resultado do semestre findo em 30 de junho de 2011 e no patrimônio líquido naquela mesma data. OPINIÃO COM RESSALVA Em nossa opinião, exceto pelos efeitos dos assuntos descritos no parágrafo base para a opinião com ressalva, as demonstrações contábeis anteriormente referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da PREVICORP - PREVIDÊNCIA PRIVADA em 30 de junho de 2011, o desempenho de suas operações e os seus fluxos de caixa para o semestre findo naquela data, de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às entidades supervisionadas pela Superintendência de Seguros Privados - SUSEP. Rio de Janeiro, 30 de agosto de 2011 dns - Auditoria e Consultoria Roberto Rossi CRC/RJ nº 1.824 “S/BA” Contador CRC/RS nº 18.940/O “S/BA”

Baixar